核心观点

前期利率低点如何形成?

(1)连续降息预期催生的年初低点:年初的利率低点主要由同业存款降息、连续降准降息预期的形成、机构配置力量增强推动;

(2)关税冲击带来的4月低点:4月2日对等关税出台,大超市场预期,我国债市利率受此影响快速下行,4月7日,10年期国债利率下行至1.63%,接近年初低点位置。

利率能突破前低吗?

①基本面:运行平稳,目前政策仍保持定力,经济有托底,但短期难有亮眼表现,预计对债市影响不大;②资金利率:DR007在1.5%-1.6%区间震荡,预计后续平稳运行,向下难以突破1.4%的政策利率OMO,利率进一步下行动力有限;③机构配置力量:季末银行倾向于卖债兑现浮盈以调节利润,同时债市点位偏低,配置价值不高,机构进场配债意愿有限;④降息预期:5月7日央行宣布降准降息,短期内降息预期不高。

综上所述,从基本面运行、资金利率、机构配置力量、降息预期这几个维度看,目前债市利率下行动力有限,难以突破前期低点。更进一步的做多机会,或需看到存单利率明显下行或降息预期升温。

正文

近期,资金面维持宽松态势,带动债市利率下行,截至6月20日,10年期国债利率下探至1.64%,逼近前期低点。本轮利率持续下行,能否突破前低?本文将对此进行分析。

1、前期利率低点如何形成?

(1)连续降息预期催生的年初低点

年初债市利率以低点开局,1月6日10年期国债利率下行至1.60%,后续便开始调整。我们认为,年初的低点形成主要由三方面因素推动:

①同业存款降息:2024年11月29日,《关于优化非银同业存款利率自律管理的倡议》发布,同业存款降息。此举有效降低了银行的负债成本,此后1个交易日(2024年12月2日),1年期AAA同业存单利率下行9BP至1.71%。与此同时,非银杠杆需求增加,也为债市利率提供下行动力。

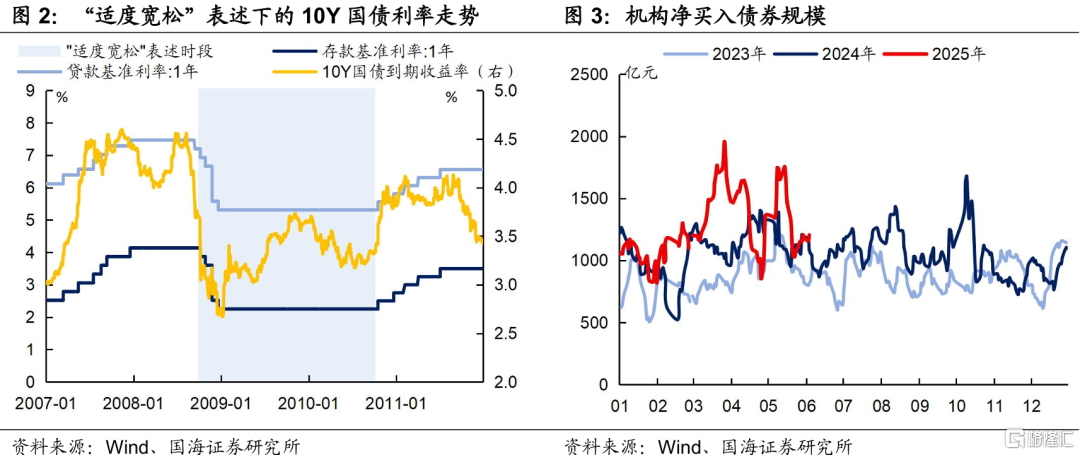

②连续降准降息预期的形成:2024年12月9日,中共中央政治局会议召开,其中对于货币政策的表述从“稳健的货币政策”改为“适度宽松的货币政策”,表态更为积极。而复盘历史可以发现,上一次出现类似表述的时段为2008-2009年,其中央行4次下调存贷款利率、3次下调存款准备金率。因此,“适度宽松”表述催生了市场连续降准降息预期,推动债市利率快速下行。

③机构配置力量增强:2019年以来,债市大多会出现“跨年行情”,12月至来年1月,机构逐步进场配置债券,利率往往呈现下行趋势。2024年11月下旬,受到降准预期的影响,机构年末配债行为出现抢跑,买债力量明显增强,债市利率加速下行。

(2)关税冲击带来的4月低点

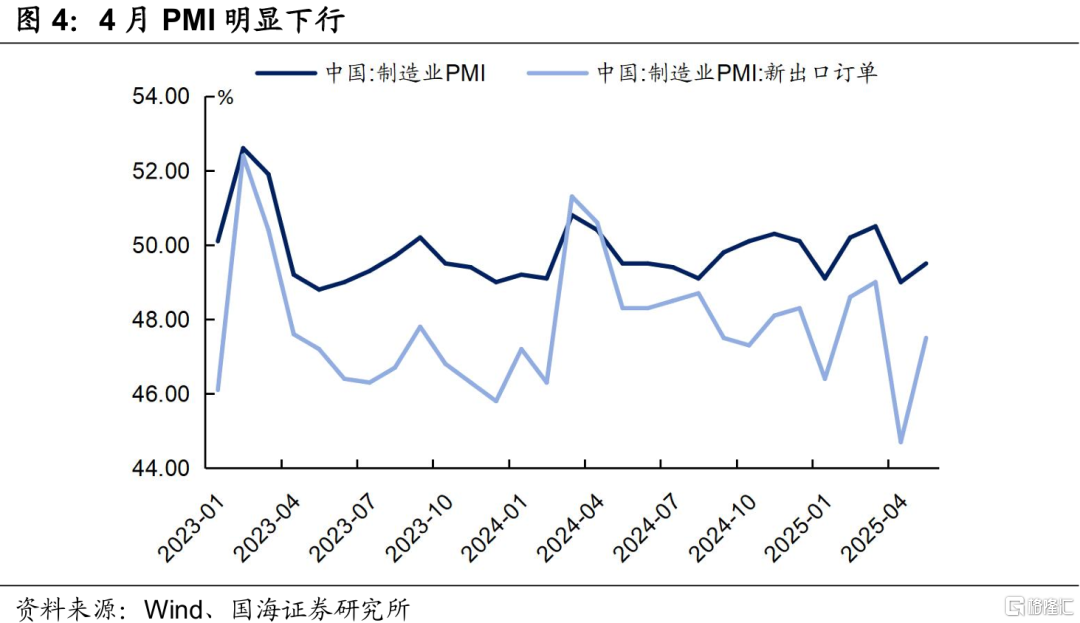

4月2日,对等关税出台,大超市场预期,我国债市利率受此影响快速下行,4月7日,10年期国债利率下行至1.63%,接近年初低点位置。后续我国态度坚决,对美国的“对等关税”予以反制,两国关税税率不断提高,加剧基本面担忧。4月30日,4月PMI数据公布,制造业PMI仅为49%,相比上月下降1.5个百分点,基本面运行压力显现,当日10年期国债利率再次达到1.62%的低点。

2、利率能突破前低吗?

从以上分析中,可以看到前期低点的形成主要由降息预期明显升温、机构配置力量上升、关税冲击等因素带来。而站在当下,我们可以从以下几个方面来分析利率突破前低的可能性:

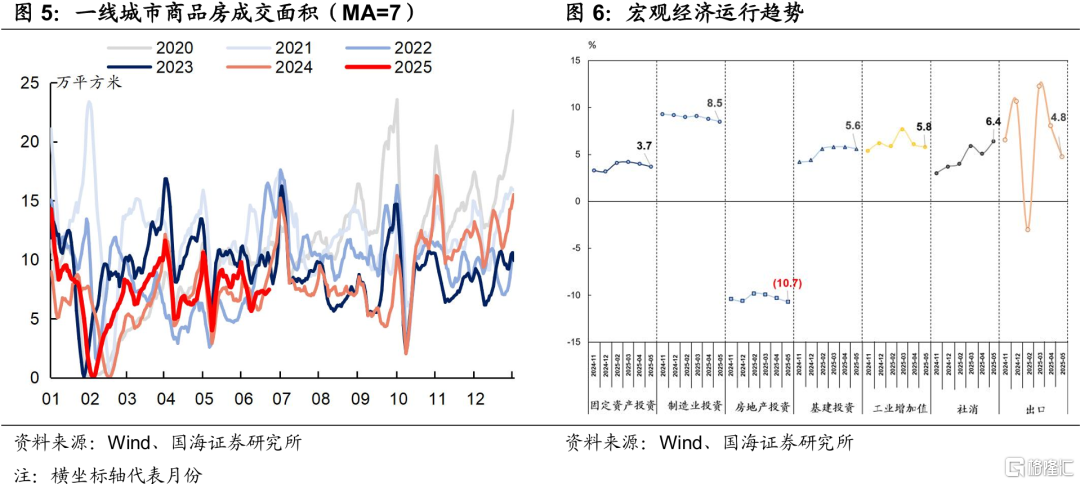

(1)基本面运行:地产表现对于债市运行有较大影响,截至6月21日,一线城市6月的商品房成交面积基本与去年持平。观测其他宏观经济运行数据(图6),可发现经济基本面平稳运行,出口、消费表现较好。考虑到目前政策仍保持定力,经济有托底,但短期难有亮眼表现,预计对债市影响不大。

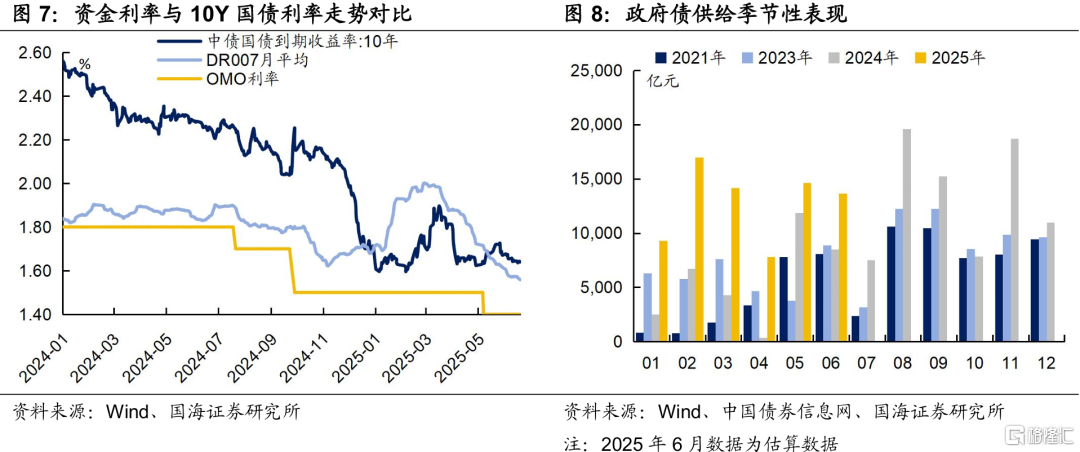

(2)资金面:2024年资金利率相对平稳,对债市利率影响不大。但今年1-3月,资金面明显收紧,带动利率上行,4月以来,资金面逐步宽松,债市利率随之下行,目前资金面维持宽松态势,DR007在1.5%-1.6%之间震荡,对应OMO+10BP到OMO+20BP区间,较为合理。

向后看,根据2021、2023-2024年的情况,7月政府债供给压力将明显减轻,对于资金面扰动不大。因此,资金利率预计平稳运行,但下行空间也不大,向下难以突破政策利率(OMO)1.4%,利率进一步下行动力有限。

(3)机构配置力量:一方面,季末银行倾向于卖债兑现浮盈,以调节利润,债券配置力量或边际走弱。另一方面,目前债市点位较低,配置价值不高,机构进场配债意愿不高,对债券需求有限。

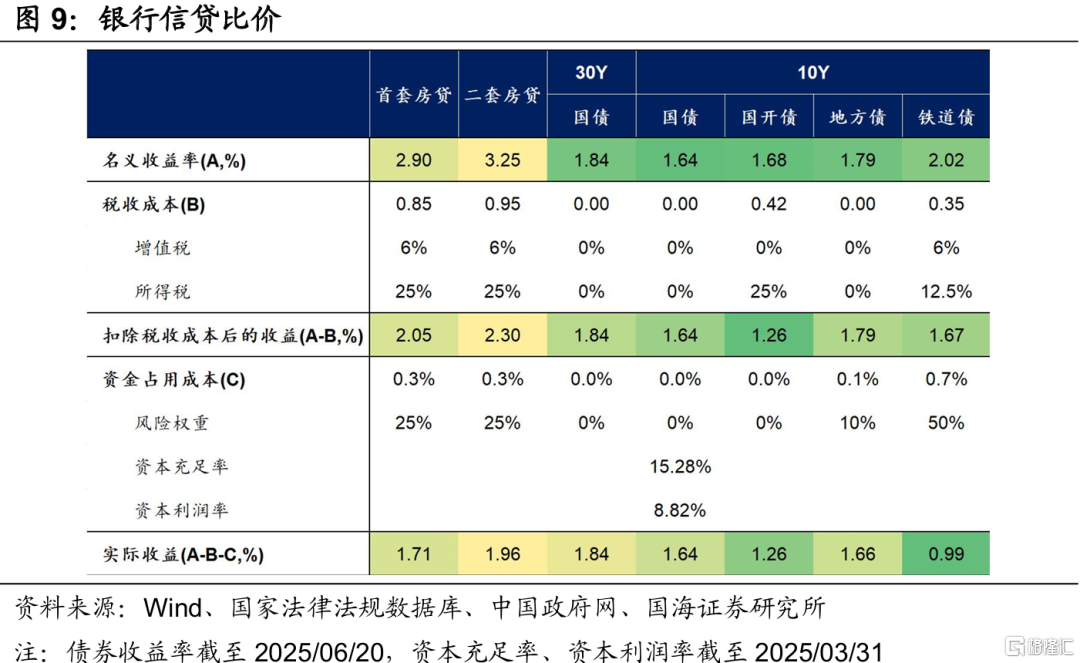

(4)降息预期:从银行资产比价角度看,当前债市的点位暗含10BP左右的降息,定价较为合理。5月7日,央行在国新办新闻发布会上宣布降息降准政策,短期内降息预期不高,难以推动债市利率突破前低。

3、总结

今年前两次低点的形成主要由降息预期明显升温、机构配置力量上升、关税冲击等因素带来,站在当下我们认为:

(1)基本面运行平稳,目前政策仍保持定力,经济有托底,但短期难有亮眼表现,预计对债市影响不大;

(2)资金利率DR007在1.5%-1.6%区间震荡,预计后续平稳运行,向下难以突破1.4%的政策利率OMO,利率进一步下行动力有限;

(3)季末银行倾向于卖债兑现浮盈以调节利润,同时债市点位偏低,配置价值不高,机构进场配债意愿有限;

(4)5月7日央行宣布降准降息,短期内降息预期不高。

综上所述,从基本面运行、资金利率、机构配置力量、降息预期这几个维度看,目前债市利率下行动力有限,难以突破前期低点。更进一步的做多机会,或需看到存单利率明显下行或降息预期升温。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

注:本文来自国海证券2025年6月23日发布的《利率能突破前低吗?》,报告分析师:靳毅 S0350517100001,马闻倬 S0350124070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/31448.html