北京时间今天凌晨,6月FOMC会议落下帷幕。与市场预期一致,美联储选择继续“按兵不动”,基准利率维持在4.25~4.5%。会议前暂停降息已是市场共识,因此没有意外。相比之下,市场更关注的是美联储如何调整经济数据和未来降息路径,即“点阵图”。5月关税“降级”以来,非农就业数据仍然强劲,5月的整体和核心CPI也均低于市场预期,一定程度上缓解了滞胀担忧,也给货币政策以更多腾挪空间。在此情况下,美联储在本次会议上会如何表态成为市场焦点。

从结果上看,此次更新的“点阵图”维持年内降息次数为2次(3.75%~4%),同时下调增长、上调通胀预测,中性偏鸽。会议结束后,美股、美债、美元表现都较为纠结,上下起伏,但收盘变化都不大。

此次会议传递了什么信息?继续按兵不动等待更多信息,“点阵图”预计年内仍有2次降息

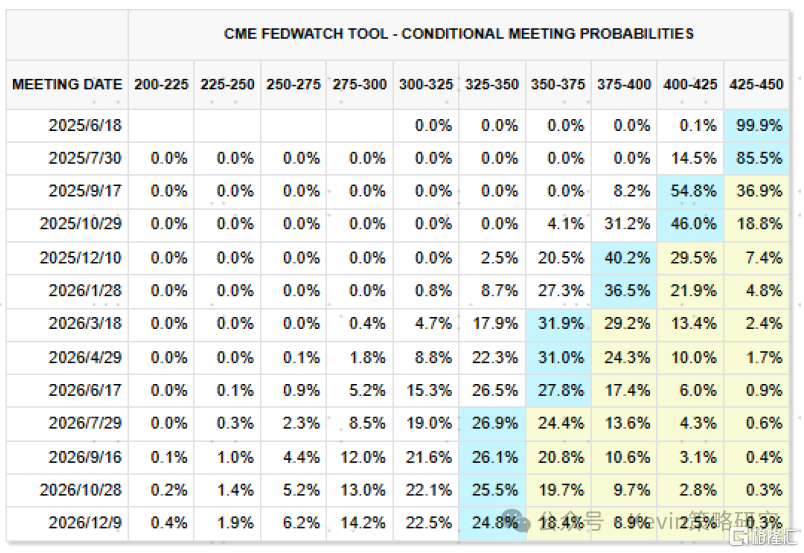

维持基准利率在4.2%~4.5%,完全符合市场预期。5月FOMC中鲍威尔就表示面对关税带来的巨大不确定性最好的策略是观望等待,本次会议上鲍威尔继续强调这一立场,表示目前处于有利位置,可以等待更多信息,表示4月是不确定性的峰值,目前已经减弱。美联储议息会议的声明也是如此,变化有限,强调了不确定性有所下降但依然很高。5月FOMC后(《美联储的“两难”》),5月12日中美瑞士合谈后关税“降级”,同时5月就业仍强劲、通胀数据也低于预期,表明关税对于经济的影响程度慢于预期。鉴于美国当前仍面临7月9日和8月12日关税豁免到期后的政策不确定性,在此情况下,美联储选择继续按兵不动以观望关税影响已是市场共识,会议前CME利率期货预计6月按兵不动的概率近100%。

图表:会议前,CME利率期货预计6月不降息

资料来源:CME,中金公司研究部

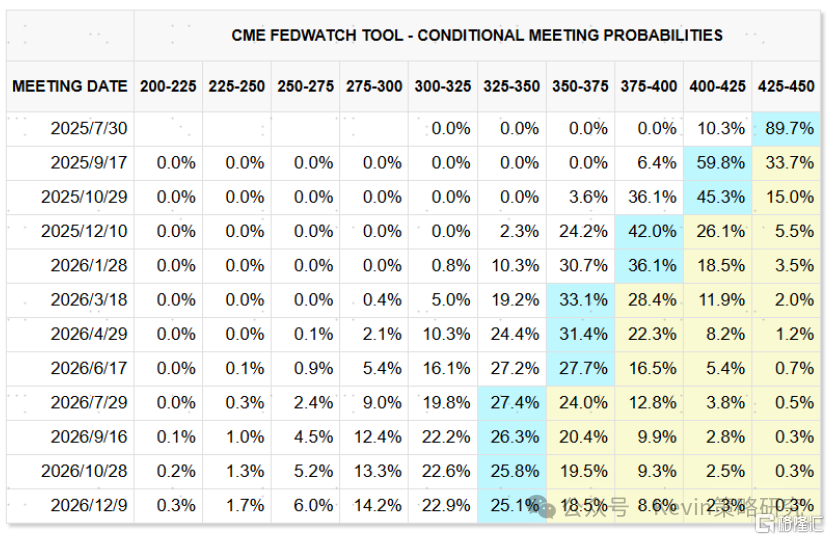

图表:会议后,CME利率期货仍预计9月开始降息,年内降息2次

资料来源:CME,中金公司研究部

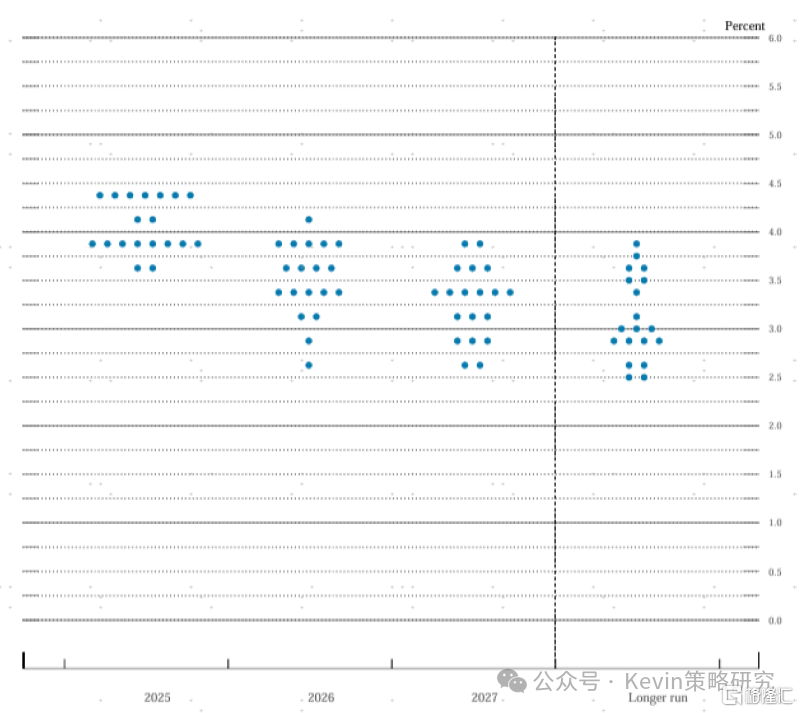

“点阵图”预期年内降息次数维持2次,缓解部分担忧。3月FOMC在特朗普关税细节尚未推出时,“点阵图”维持年内2次降息的预期。此后“对等关税”经历从大超预期到暂时“降级”的波折,而截至5月的就业和通胀数据仍未完全反映关税的影响。在此情形下,“点阵图”预期的年内降息次数维持2次,尽管从中位数角度看变化也就在一两个委员之间,且2026-2027年的降息次数有所下调,但年内的降息预期没有下调还是有助于缓解部分担忧。鲍威尔仍保持货币政策的灵活性。

图表:“点阵图”预计年内降息次数维持2次不变

资料来源:美联储,中金公司研究部

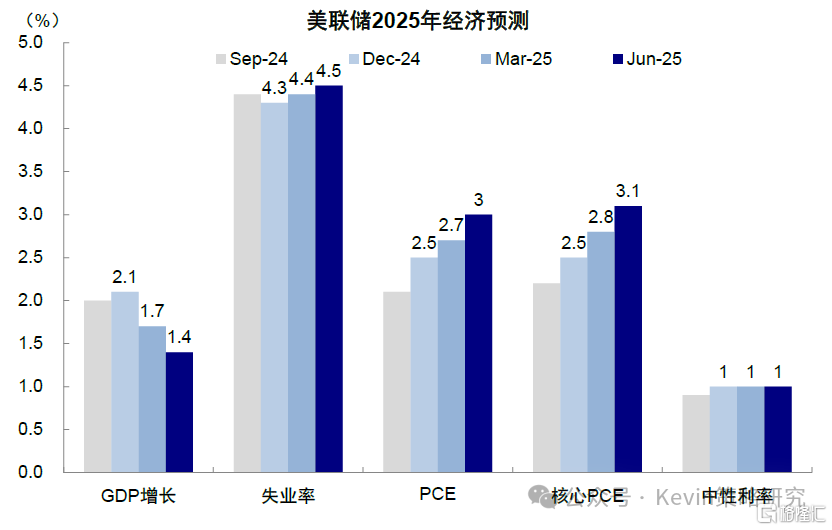

下调增长、上调通胀预测,小幅上调失业率。本次FOMC调整对未来经济数据预测,其中2025年实际GDP增速由3月的1.7%进一步下调至1.4%,PCE通胀水平由3月的2.7%进一步上调至3.0%,失业率水平从3月的4.4%小幅上调至4.5%,体现出在关税政策不确定性下滞胀担忧仍存。鲍威尔在新闻发布会中重申“劳动力市场保持稳健”但新增就业岗位减少是个担忧,在通胀方面他表示尽管近期通胀数据好于预期,仍需警惕未来一段时间关税及油价走高到来的通胀上行风险,并确保防止通胀成为持久的问题。

图表:本次会议下调增长、上调通胀和失业率预测

资料来源:美联储,中金公司研究部

未来的政策路径与空间?仍可以降息,美联储还需等待关税谈判的更多进展

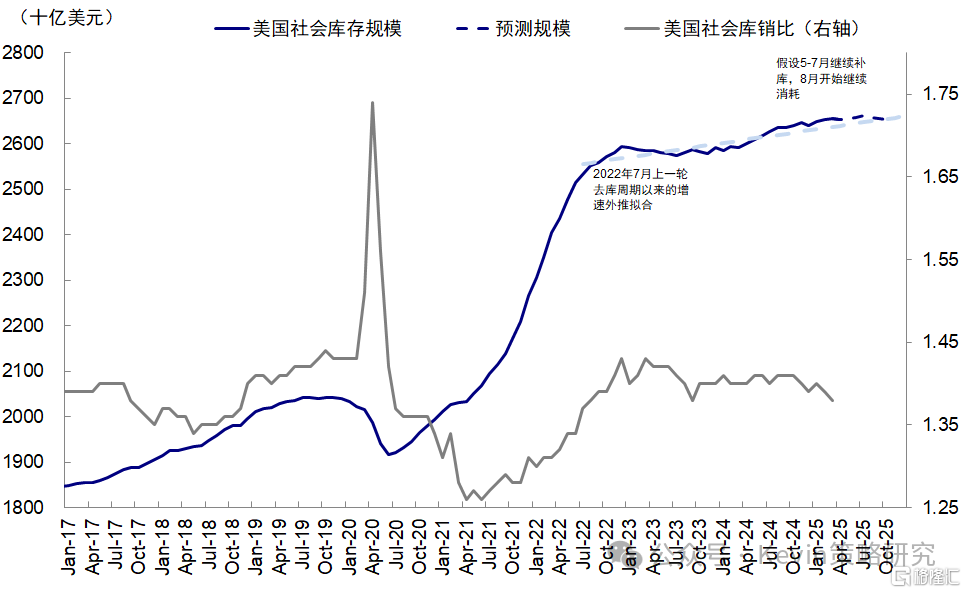

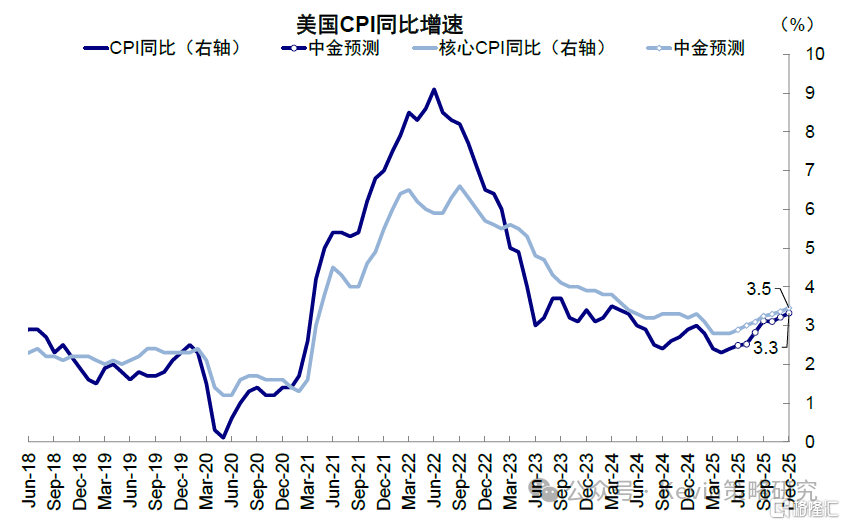

首先,有一点可以确定的是,相比4月初“对等关税”刚推出时的巨大不确定性,以及5月数据还未出炉时对关税影响的担忧,到目前为止,关税的普遍降级,以及5月非农和通胀数据都好于预期,说明关税本身和其对增长与通胀影响的不确定性都明显下降。鲍威尔自己也表示,4月是不确定性的峰值,目前已经明显下降。我们测算,关税的“降级”又有助于阶段性缓解供应链压力并推动企业继续补库,使得通胀压力可能延后至四季度才会显现(《美国还能“扛多久”?》),CPI同比和核心CPI同比或将分别从三季度末的3.1%和3.2%抬升至年底的3.3%和3.5%附近。这种情况下,美联储就可以略微“更多”回归经济和利率情况的本源,来考虑未来货币政策路径。

图表:我们测算库存约在10~11月回落至2022年7月上一轮去库周期以来的趋势水平

资料来源:Haver,中金公司研究部

图表:我们测算CPI同比抬升1个百分点,通胀压力从三季度末开始显现,CPI同比年底抬升至3.3%附近

资料来源:Haver,中金公司研究部

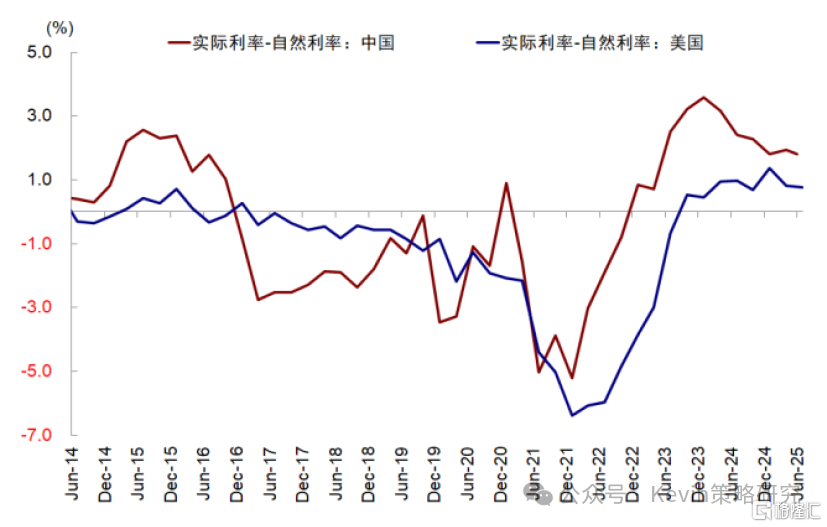

当前美国的实际利率(1.78%)比自然利率(1.0%)高0.78ppt,意味基准情形下,美联储本就需要降息。只不过,此前面对关税的巨大变数,只能暂时选择观望。那目前关税的不确定性有所下降,自然也就可以将注意力再度多放在经济情况本身。鲍威尔此次表示利率不算很高,但已经略微收紧,也是类似的含义。本次会议前,“美联储通讯社”Nick Timiraos发文称“若非考虑关税对物价影响,美联储这周可能就会准备降息”。

图表:当前美国实际利率仍比自然利率高0.78ppt

资料来源:Bloomberg,中金公司研究部

那美联储还需要等什么?目前在关税本身降级和经济影响还未体现的情况下,只要能确定关税谈判进展和最终水平,那么关税对通胀的影响路径也就基本“可测”。鲍威尔在此次会议上表示,如果没有关税,对通胀下行更有信心。目前美国对主要经济体和中国的关税豁免分别截止7月9日和8月12日,如果届时能够大体确定基本的谈判结果,那么通胀的后续影响路径也就基本清晰。不过考虑到谈判过程仍有可能有反复,因此美联储继续选择观望也就可以理解了。从这个角度看,我们认为美联储更有可能采取行动的时间是四季度,最早也要等到9月。

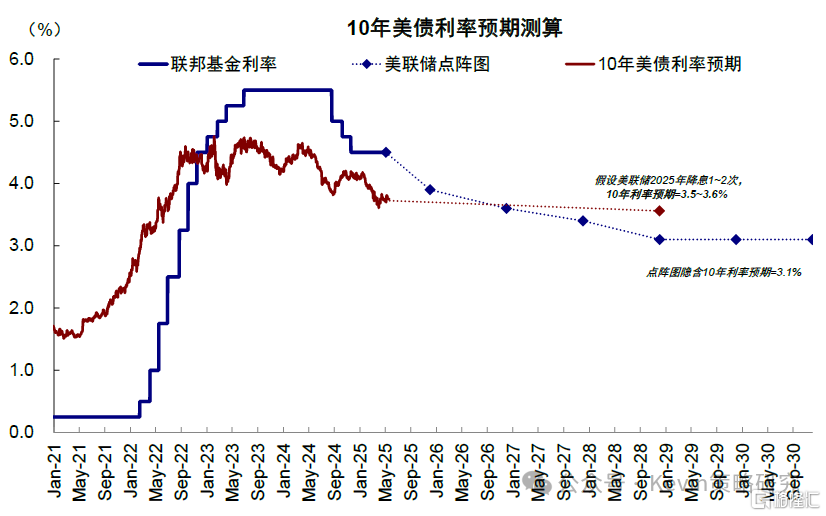

基准情形下,我们预计美联储年内可降息1~2次至3.75%-4%,对应美债中枢4.2%左右。从货币政策回归中性的视角,参考美联储模型及点阵图对自然利率测算的平均值,美国实际自然利率平均值在1.2%左右,2025年通胀预期在2.7%~3.0%左右,名义中性利率为3.9~4.2%,对应降息1~2次25bp。长端美债利率预期合理水平为3.5%~3.6%,假设期限溢价在发债高峰后回落至年内均值50bp左右,对应美债利率中枢为4~4.2%。

图表:从货币政策回归中性的视角,我们测算年内降息 1~2 次 25bp是一个合理水平

资料来源:Haver,中金公司研究部

资产含义与影响?关注美国资产跑赢可能性,美股并不悲观,美债有交易性机会,但三季度仍是“混沌期”

美国基本面的底子并不差,就如同柴火,只要不泼冷水,就能缓慢修复。但年初至今,美国先后遭遇“三盆冷水”,1月底DeepSeek带来的科技预期低点、2月DOGE和欧洲财政扩张下美国预期的低点,以及4月对等关税以来美元信用的低点。往前看,这些事只要不更差,也不必更悲观,目前看都有一定“纠错”和改善。

如果三四季度再叠加减税和降息的利好消息,甚至可能推动美国资产重新跑赢,例如美联储重启降息,可以帮助美国增长及信用周期重启。若美联储开启降息,可进一步支撑对利率敏感的地产(按揭利率6.5% vs. 租金回报率6.6%)和传统投资(有效信贷利率和投资回报率打平)的修复,进而帮助美国轻松避免衰退,也将推动美国私人部门扩张和信用周期的重启。

在时间节奏上,或需等到9月关税谈判落地、不确定性消退后。美国对其它国家和对中国10%的对等关税分别豁免至7月9日及8月12日,这两个日期到来前的关税谈判进展仍是重点,将直接决定关税政策及通胀的走势,影响美联储的决策。因此,三季度仍是“混沌期”,再加上美股市场也已经修复对等关税以来跌幅,估值回到高位,加上三季度还有美债到期和债务上限等节点,我们认为不排除仍会引发一定波动,但波动后也将提供更好的再介入机会。

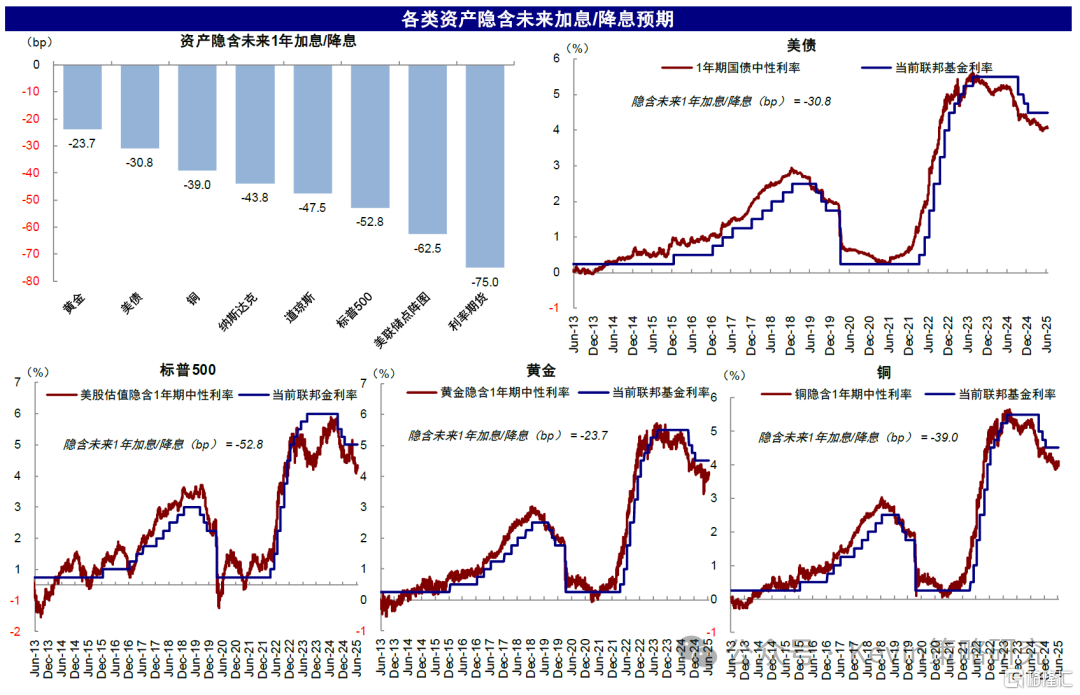

从资产计入的降息预期看,各类资产计入的未来一年降息预期比美联储点阵图更为鹰派,因此一旦降息预期回归,会提供“反着做”的机会。以25bp为一次计算,当前各类资产计入的未来 1 年降息幅度为:美债(1.2次)<黄金(1.3次)<铜(1.9次)<纳斯达克(2.1次)<道琼斯(2.2次)<标普500(2.4次)<美联储点阵图(2.5次,2025年降息2次、2026年降息1次)<利率期货(3 次)。

图表:近期明显修复的美股计入降息预期多于美债和黄金等

资料来源:Bloomberg,中金公司研究部

► 美债:有交易性机会,先长后短,中枢4.2%左右。债务上限解决后,发债高峰若导致美债利率再冲高(如突破过去一年的高点4.8%),我们认为会提供交易性配置机会。基准情形下,美联储降息2次对应美债利率中枢在4~4.2%左右。待降息预期兑现后转向短债,做曲线的陡峭化。

► 美股:并不悲观,若因关税和美债问题回调提供再配置机会。基准情形下,标普500指数中枢对应6000~6200点。但进入三季度,市场在等待关税、减税等政策落地和明确前仍有波动,1)若市场情绪回到关税摩擦的高点,对应风险溢价1.24%,不考虑盈利下修的影响,标普500指数在4900~5000点;2)若市场情绪回到2024年8月衰退预期的高点,对应风险溢价1.08%,标普500指数在5000~5100点;3)若利率回到2023年10月发债高峰,美债利率4.8%和风险溢价0.6%,对应标普500 5000点。

图表:基准情形标普500指数中枢对应6000~6200点

资料来源:FactSet,中金公司研究部

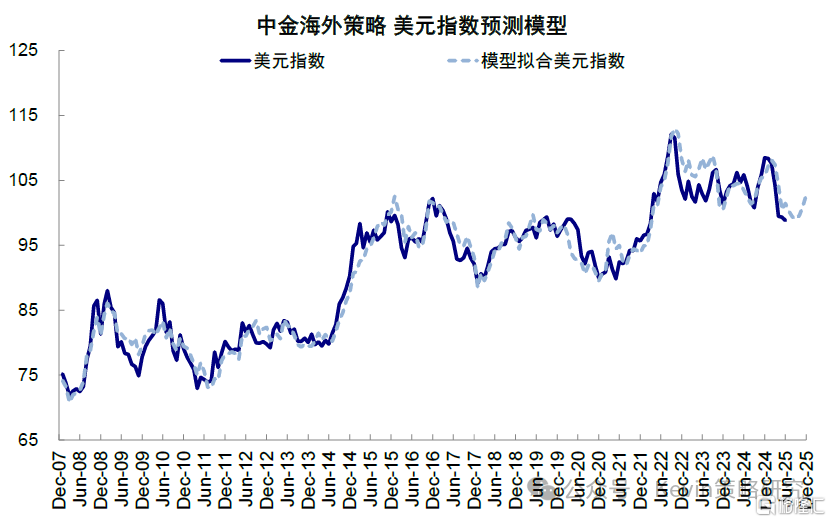

► 美元:短期弱势震荡,四季度或小幅反弹。作为加征关税方,美元汇率在4月“对等关税”后不升反贬,体现出特朗普的“对等关税”冲击美元资产作为安全资产的信心。但也不宜将长逻辑过度短期化,我们模型测算显示,美元下半年或继续震荡,四季度在减税落地或美联储降息情况下有望修复。

图表:我们的美元流动性模型显示,下半年美元震荡,四季度有望修复

资料来源:Bloomberg,中金公司研究部

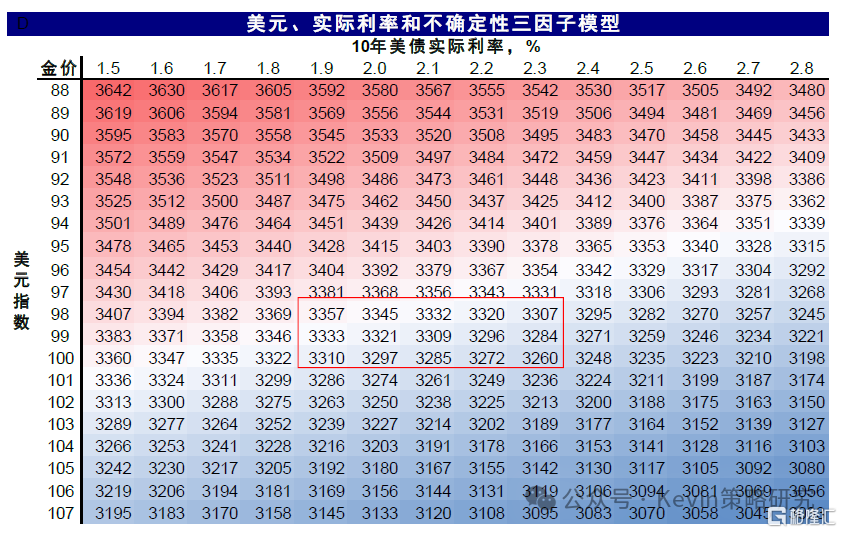

► 黄金:从长期对冲不确定性角度仍有价值,但短期也需注意情绪透支。我们基于实际利率、美元指数与不确定性的三因子模型显示,假定不确定性维持俄乌冲突以来均值水平,当前的美元指数(99)与实际利率(2.1%)对应合理金价中枢3200~3300美元/盎司。

图表:若不确定性维持俄乌冲突以来均值,当前实际利率和美元隐含合理金价中枢3200~3300美元/盎司

资料来源:Bloomberg,中金公司研究部

注:本文来自中金公司2025年6月19日已经发布的《美联储还需等待什么?》,报告分析师:刘刚、项心力、杨萱庭

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/30620.html