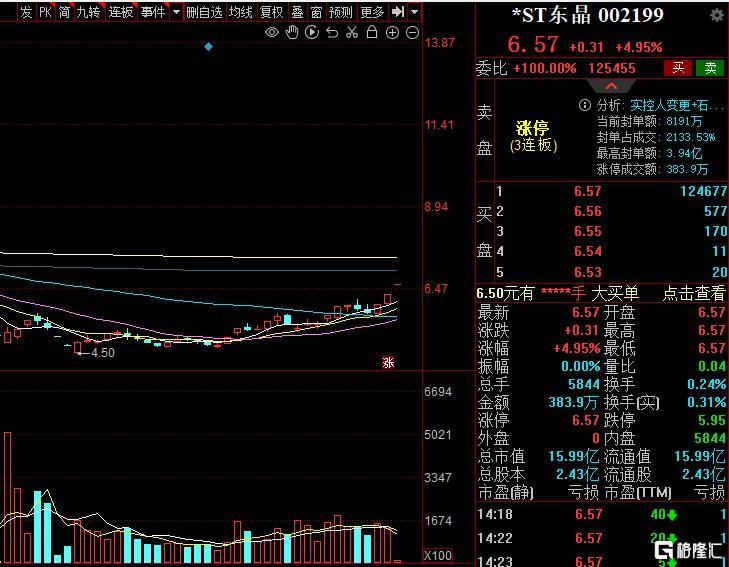

连续两日涨停后紧急停牌,*ST东晶的控制权悬念在6月4日晚间揭晓。

6月5日复牌后股价封死涨停,三日累计涨幅达15.65%,投资者用真金白银表达了对新主的期待。

公告显示,新成立的无锡浩天一意投资有限公司将以4亿元总价受让公司29.99%表决权,其背后的私募大佬朱海飞正式入主这家濒临退市的晶振龙头企业。

耐人寻味的是,停牌前精准涨停的股价曲线与公司此前“无股权转让计划”的公开表态形成微妙反差,资本市场的嗅觉总是领先于官方公告。

创投大佬4亿接盘

通过精密的股权受让和表决权安排,朱海飞构建了复合型控制架构。他以每股6.16元的价格直接受让19.97%股权,该价格较停牌前收盘价折让1.6%。同时通过收购蓝海投控67.53%合伙份额间接掌控10.02%表决权,并促成第三大股东李庆跃放弃6.85%表决权直至2026年4月。

这种精心设计的方案使朱海飞以29.99%的持股比例精确越过控制线,巧妙规避30%的要约收购门槛。而在短短半个月前的5月13日业绩会上,管理层还信誓旦旦地否认存在任何控制权变更计划。

朱海飞掌舵的无锡拓海股权投资管理着超110亿元基金,其资本运作履历透露出深厚的产业整合基因。他通过江苏藏青基金掌控西藏麻米措盐湖63.6%股权,这座锂矿的战略价值不言而喻;此前还主导过西藏国能矿业39%股权的收购,作价高达46.8亿元。

更引人注目的是其参与沙钢集团跨境收购GS数据中心的操盘经历,尽管最终未能成功装入上市公司,却积累了复杂的跨境并购经验。这些产业资源与*ST东晶主营的车载晶体业务存在天然协同,为后续可能的资产重组埋下伏笔。

资本市场的激烈博弈

真正的挑战始于股权过户之时。

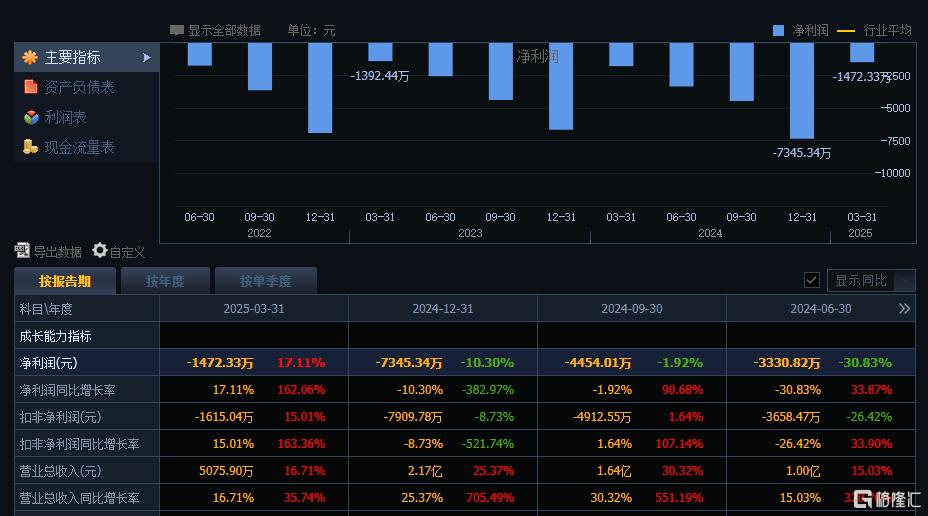

当朱海飞接过*ST东晶的权杖,距离退市悬崖仅剩11个月自救期。财务数据显示,公司连续三年亏损,2024年净亏损达7345万元,2.17亿元营收距离3亿元退市红线尚有8300万缺口。

最新季报延续颓势,2025年一季度再亏1472万元,54.92%的资产负债率更凸显财务脆弱性。董事长王皓虽在业绩会上承诺“2025年全力摘星摘帽”,但传统晶振业务的增长显然难以支撑保壳目标。

市场共识认为,新主必将启动外延式重组,而朱海飞手中那些沉睡在青藏高原的锂矿资产,或许正等待被注入这家浙江电子企业。

此次控制权变更已是近期第三起创投收购ST公司案例,昭示着专业资本对困境企业的价值重估逻辑。在启明创投收购天迈科技、中益仁入主菲林格尔之后,梅花创投吴世春也在梦洁股份、ST路通连续落子。资本猎手们瞄准的是那些市值缩水却保留上市资格的标的,*ST东晶停牌前15亿市值、破净的股价,为资本运作提供了足够厚的安全垫。6月5日复牌后股价封死涨停,三日累计涨幅达15.65%,投资者用真金白银表达了对新主的期待。

随着朱海飞的入主,一场与时间赛跑的资产重组战役正式打响。这位手握盐湖锂矿的资本操盘手,需要在300天内将*ST东晶从退市悬崖边拉回。

当锂电周期遭遇退市倒计时,这场牵动1.6万股东的拯救行动,不仅考验着操盘者的资本智慧,更将成为注册制时代下壳资源价值的试金石。二级市场的三连板只是故事的序章,真正的生死博弈才刚刚展开在财务报表的方寸之间。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/27396.html