主要观点

2025年5月20日贷款市场报价利率为1年期LPR为3.0%,5年期以上LPR为3.5%,均较上月报价降低10bps。与此同时,今日六家国有大行和部分股份行也下调存款利率,最大降幅25bps。

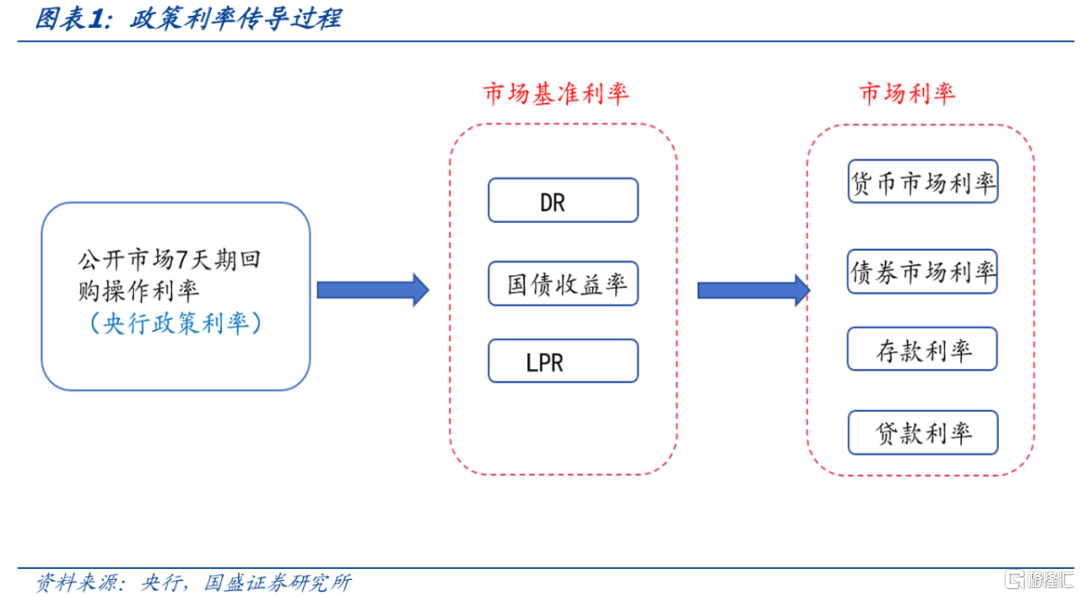

LPR调降和存款利率调降是继政策利率降低之后的跟随调整。5月7日潘功胜行长宣布下调政策利率10bps时,还指出预计将带动LPR随之下行10bps,同时将通过利率自律机制引导商业银行相应下调存款利率。而且央行在2024年三季度货政报告中专栏三明确了我国的政策利率影响货币市场利率和债券市场利率并影响存贷款利率的传导过程。因而本次LPR和存款利率调降是政府利率降低之后的跟随调整。

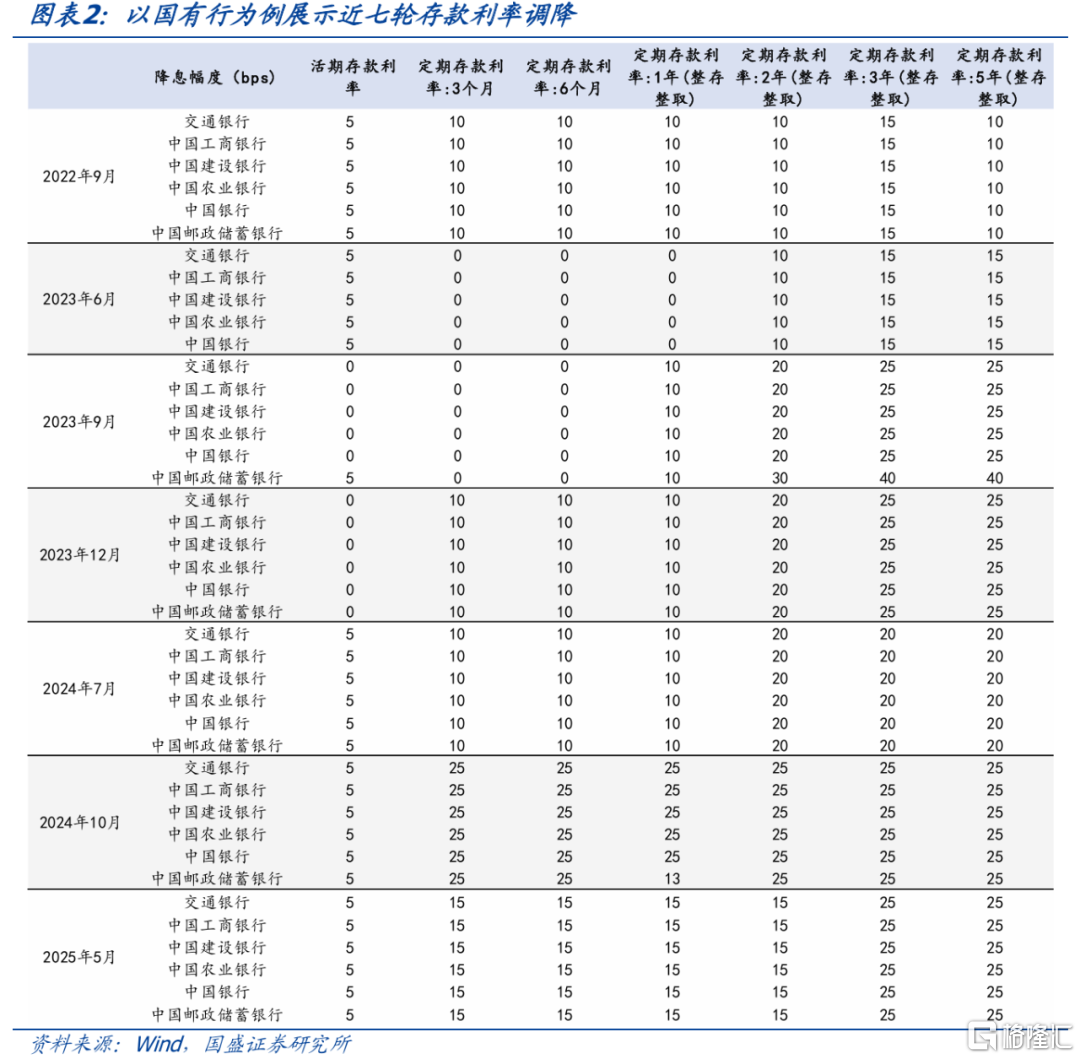

本轮存款利率调降幅度适中,后续需关注中小行调降幅度,大行存款流失压力或将减弱,非银资金增加将增加债市需求力量。自2022年9月以来已经开展了七轮存款挂牌利率调降。从调降幅度来看,本轮活期存款挂牌利率下调5bp,定期存款利率下调15-25bp不等。与前几轮相比,活期存款、3年和5年定期存款利率调降幅度与2024年10月存款利率调降幅度相同,而3个月、6个月、1年、2年定期存款利率调降幅度低于2024年10月,但高于2024年7月存款利率调降幅度。往往每一轮存款利率调降都从国有大行开始,中小行负债成本较高因而近期产生了存款从大行流向中小行的现象,因而后续值得关注中小行存款利率调降幅度,预计大行存款流失的压力或将减弱。非银资金将增加,进而增加债券市场需求力量。

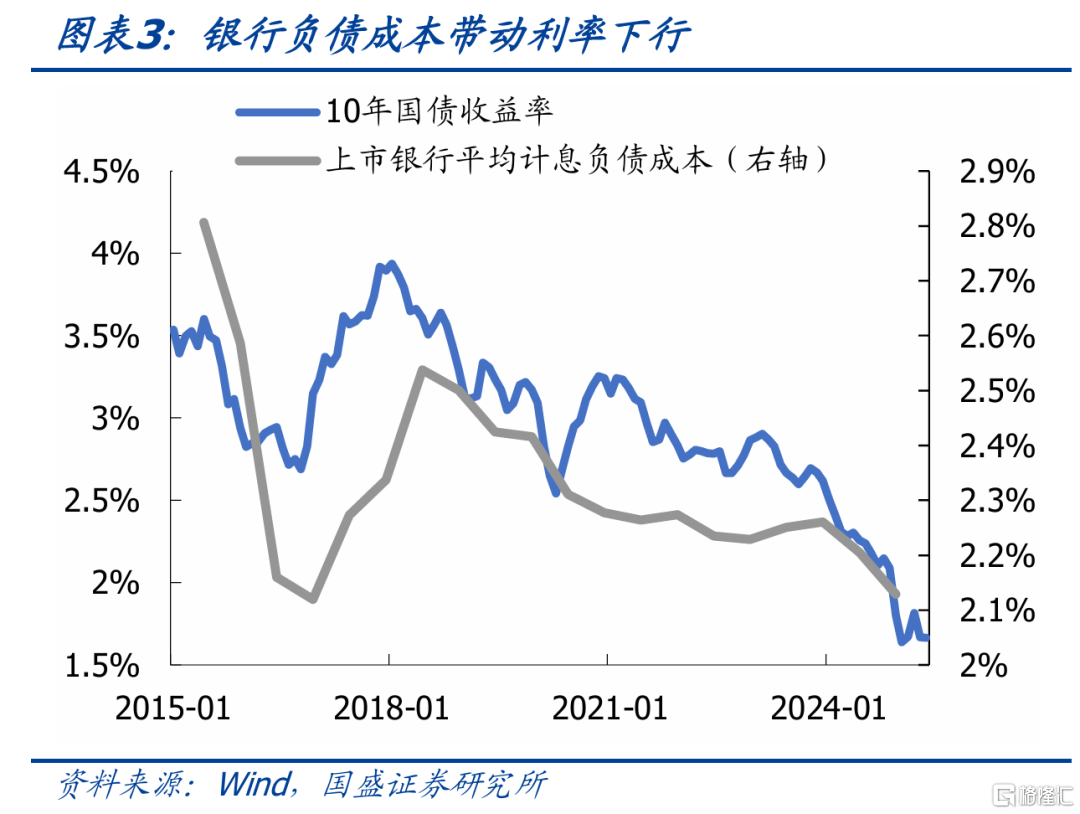

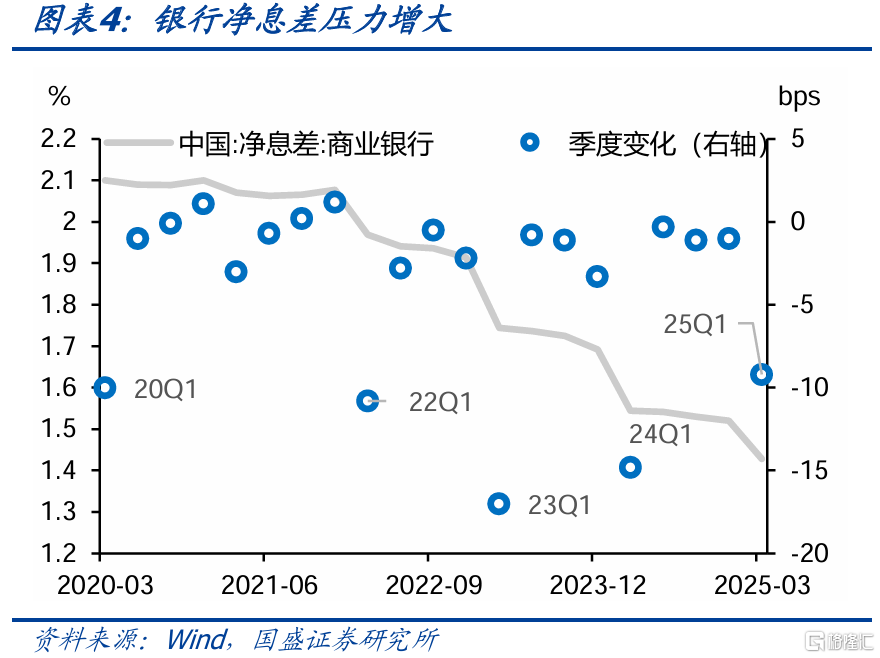

LPR调降伴随着存款利率下调,有助于降低银行负债成本,缓解银行净息差压力。2024年底上市银行平均计息负债成本为2.13%,测算本轮存款利率下降使得银行负债成本下降6.7bps~11.2bps。2025年3月商业银行净息差为1.43%,较去年底下降9.2bps,息差压力增大。银行负债成本下降有助于缓解银行息差压力,进而促进银行完成信贷投放任务。而银行负债成本下降将使得银行对债券的配置收益增加,进而带动利率下行。

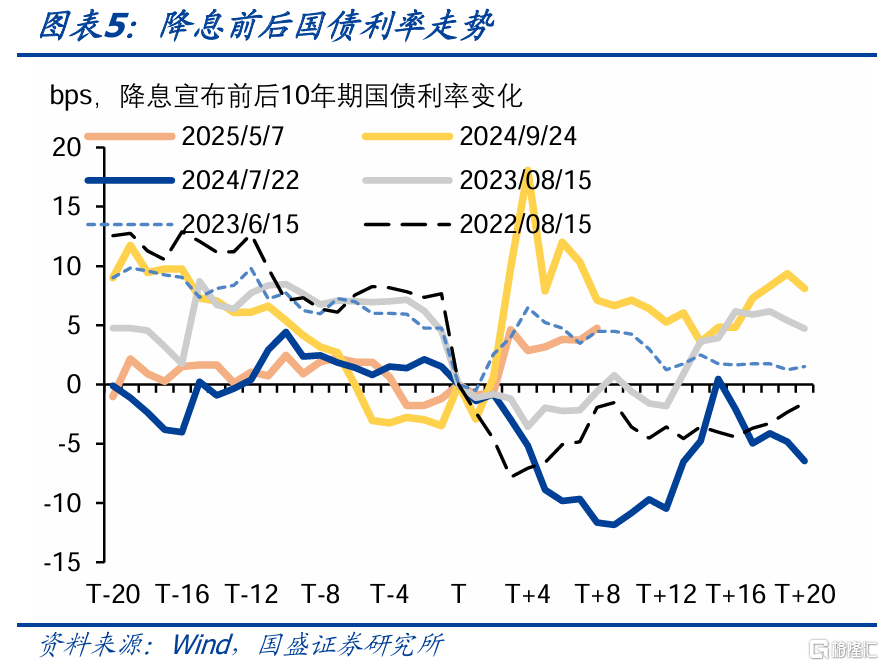

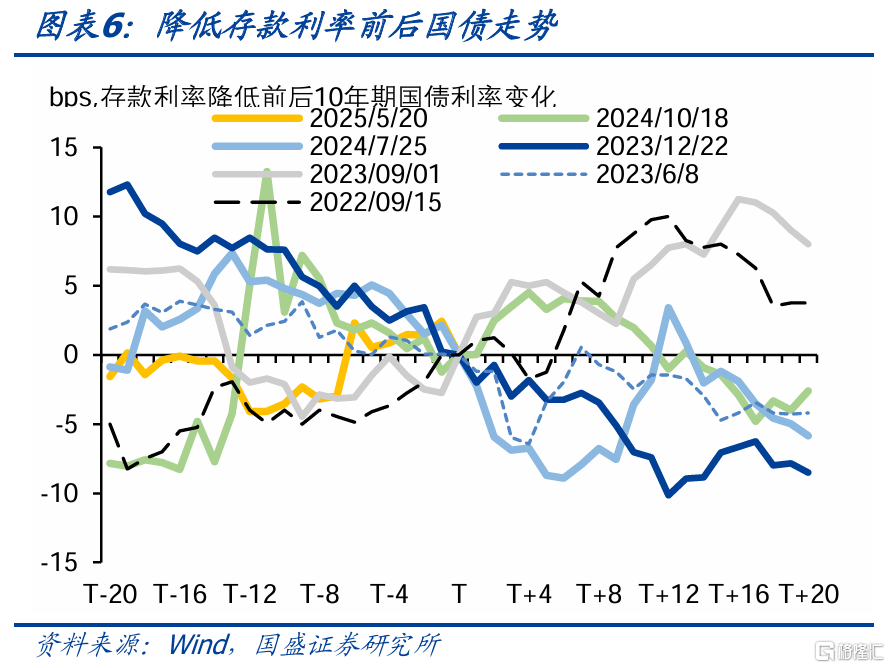

参考历次降息和降低存款利率前后国债走势,市场存在预期产生抢跑,落地后由于止盈利率短暂上行,但是在基本面压力及宽松货币环境下仍将转为下行。就5月7日降息而言,之前市场存在预期,降息落地后市场走出短期利好出尽的止盈行情,随后在关税冲击阶段性缓和的情况下,长端利率再度上行。今日LPR调降和存款利率降低宣布之后,盘中长债利率也有所上行。但参考往年降息和降低存款利率前后国债收益率变化,基本面仍面临压力利多未出尽,国债利率在短暂上行后将转为下行。

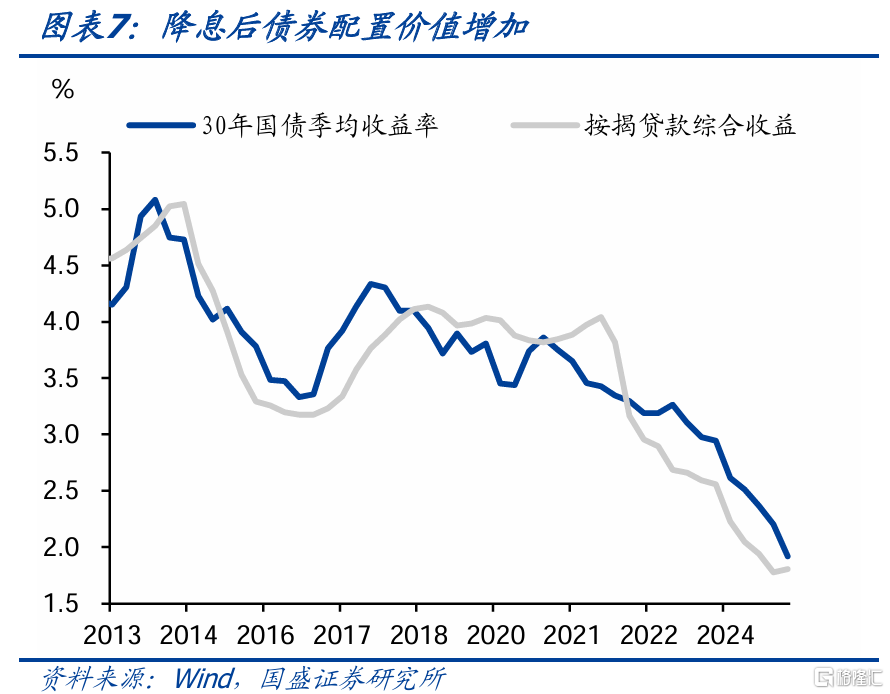

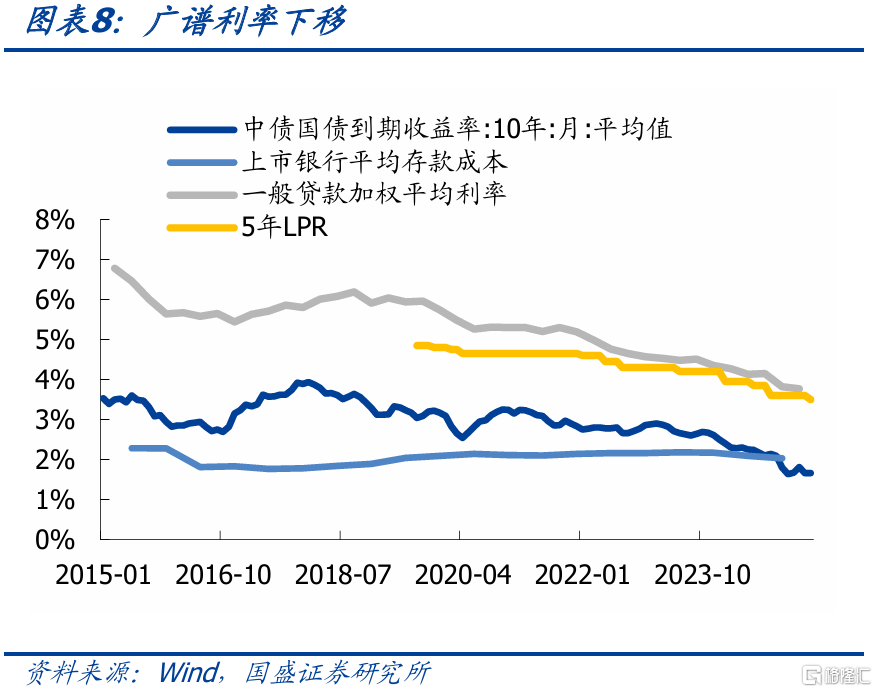

广谱利率下行,债券配置价值抬升,债市将继续走强。广谱利率走势决定了整体利率下行趋势,随着存贷款利率下移,债贷比价效应下债券配置价值增加。即使考虑到地方银行上调新增房贷利率10bp会影响新发放房贷利率,因而如果就按照一季度新发放个人住房贷款平均利率3.13%计算,扣掉不良和所得税后的综合收益为1.81%,这显示当前1.86%左右的30年国债具有配置价值。而且预计保险预定利率也将继续下调,进而降低保险负债成本。在广谱利率下移过程中,债券利率往往随之下移。

利率下行趋势不变,曲线有望从牛陡到牛平。经济稳定依然需要宽松政策继续发力,而名义利率调降稳定实际利率对稳定融资需求,进而稳定总需求只管重要。当前环境下,融资需求偏弱、前期降准释放资金及后续可能有财政存款下降,资金将继续保持宽松。预计隔夜利率中枢会继续保持在1.4-1.5%左右,R007可能在1.5-1.6%左右。整体利率下行趋势不变,利率曲线有望先牛陡再牛平。

风险提示:外部风险超预期,内需超预期,货币政策超预期,测算存在偏差。

正文

2025年5月20日贷款市场报价利率为1年期LPR为3.0%,5年期以上LPR为3.5%,均较上月报价降低10bps。与此同时,今日六家国有大行和部分股份行也下调存款利率,最大降幅25bps。

LPR调降和存款利率调降是继政策利率降低之后的跟随调整。5月7日潘功胜行长宣布下调政策利率10bps时,还指出预计将带动LPR随之下行10bps,同时将通过利率自律机制引导商业银行相应下调存款利率。而且央行在2024年三季度货政报告中专栏三明确了我国的政策利率传导过程,我国基本形成了市场化的利率形成和传导机制,以及较为完整的市场化利率体系,人民银行通过调整政策利率,也就是7天期回购操作利率,影响货币市场利率和债券市场利率并影响存贷款利率,进而促进消费和投资。因而本次LPR和存款利率调降是政府利率降低之后的跟随调整。

本轮存款利率调降幅度适中,后续需关注中小行调降幅度,大行存款流失压力或将减弱,非银资金增加将增加债市需求力量。近年来在调降存款成本方面已经做过多种措施,自2022年9月以来已经开展了七轮存款挂牌利率调降。2025年5月存款挂牌利率进行新一轮调降,从调降幅度来看,活期存款挂牌利率下调5bp,定期存款利率下调15-25bp不等。与前几轮相比,活期存款、3年和5年定期存款利率调降幅度与2024年10月存款利率调降幅度相同,而3个月、6个月、1年、2年定期存款利率调降幅度低于2024年10月,但高于2024年7月那一轮存款利率调降幅度。往往每一轮存款利率调降都从国有大行开始,中小行负债成本较高因而近期也产生了存款从大行流向中小行的现象,因而后续值得关注的问题是后续中小行存款利率调降幅度是否高于大行,大行存款流失的压力或将减弱。但总体来看,非银资金将增加,进而增加债券市场需求力量。

LPR调降伴随着存款利率下调,有助于降低银行负债成本,缓解银行净息差压力。2024年底上市银行平均计息负债成本为2.13%。新一轮存款利率调降可以降低银行负债成本。暂不考虑到各家银行的存款结构,本轮定期存款利率调降15-25bp不等,而储蓄存款占商业银行总负债的比例约45%,因此这一论存款利率下降或使得银行计息负债成本下降6.7bps~11.2bps。2025年3月商业银行净息差为1.43%,较去年底下降9.2bps,息差压力增大。银行负债成本下降有助于缓解银行息差压力,进而促进银行完成信贷投放量的任务。而银行负债成本下降将使得银行对债券的配置收益增加,进而带动利率下行。

参考历次降息和降低存款利率前后国债走势,市场可能存在一定预期从而产生抢跑,落地后由于止盈利率短暂上行,但是在基本面压力及宽松货币政策环境下利率仍将转为下行。就5月7日降息而言,之前市场存在预期,降息落地后市场走出短期利好出尽的止盈行情,随后在关税冲击阶段性缓和的情况下,长端利率再度上行。今日LPR调降和存款利率降低宣布之后,盘中长债利率也有所上行。但参考往年降息和降低存款利率前后国债收益率变化,基本面仍面临压力利多未出尽,国债利率在止盈形成的短暂上行后将转为下行。

广谱利率下行,债券配置价值抬升,债市将继续走强。广谱利率走势决定了整体利率下行趋势,随着存贷款利率下移,债贷比价效应下债券配置价值增加,债券利率将随之下移。即使考虑到地方银行上调新增房贷利率10bp,主要通过减少LPR减点来实现,这会影响新发放房贷利率,因而如果就按照一季度新发放个人住房贷款平均利率3.13%计算,扣掉不良和所得税后的综合收益为1.81%,这显示当前1.86%左右的30年国债具有配置价值。而且预计保险预定利率也将继续下调,进一步降低保险负债成本。在广谱利率下移过程中,债券利率往往随之下移。

利率下行趋势不变,曲线有望从牛陡到牛平。经济稳定依然需要宽松政策继续发力,而名义利率调降稳定实际利率对稳定融资需求,进而稳定总需求只管重要。当前环境下,融资需求偏弱、前期降准释放资金及后续可能有财政存款下降,资金将继续保持宽松。预计隔夜利率中枢会继续保持在1.4-1.5%左右,R007可能在1.5-1.6%左右。从量的角度来看,市场杠杆水平也有望逐步恢复。从价的角度来看,中端债利率依然有下行空间。3-5年利率债和信用债的短期具备配置性价比。而后续如果基本面压力之下广谱利率下行,整体收益率曲线可能再度走平。整体利率下行趋势不变,利率曲线有望先牛陡再牛平。

风险提示:外部风险超预期,内需超预期,货币政策超预期,测算存在偏差。

注:本文节选自国盛证券研究所于2025年5月20日发布的研报《固定收益点评:存贷款利率再调降,影响几何?》,分析师:杨业伟S0680520050001 ;朱美华S06805220700020

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23861.html