热点速评

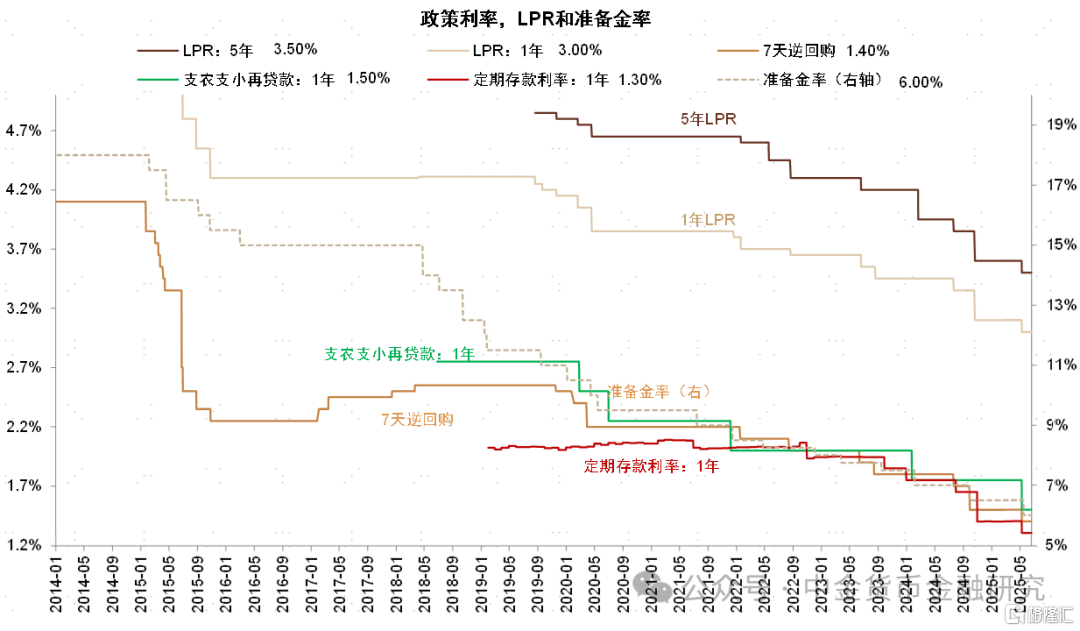

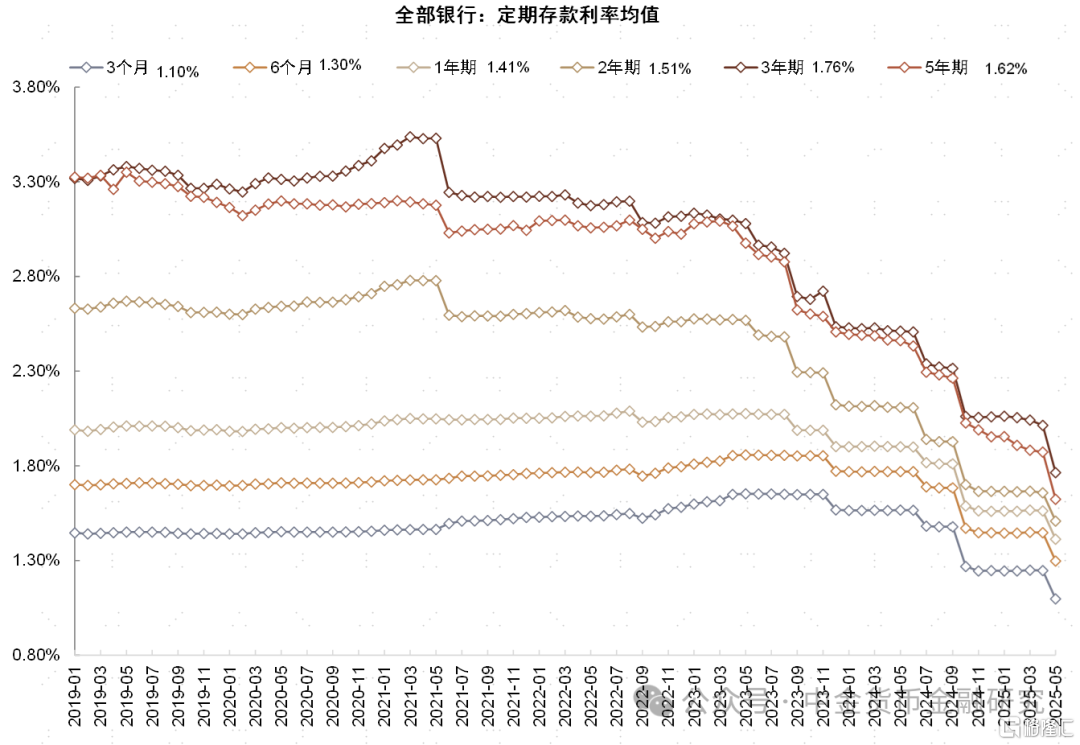

5月20日人民银行公布LPR报价,5年期以上LPR为3.5%,上月为3.6%。1年期LPR为3%,上月为3.1%。两年期及以下定期存款利率下调15bp,三年及五年期定期存款利率下调25bp,活期存款利率下调5bp。

正文

如何理解非对称降息?本次LPR下调10bp,跟随逆回购利率下调符合预期,我们认为本次降息主要由于应对贸易摩擦的潜在冲击;存款利率平均下调幅度约16bp,降幅大于LPR下调幅度,体现对银行息差的呵护,与一季度货币政策执行报告导向一致,报告首次提到“平衡好支持实体经济与保持银行体系自身健康性的关系”,“降低银行负债成本”(之前为“稳定银行负债成本”)。一季度银行业净息差在未降息情形下环比下降9bp,下行幅度已达到去年的一半,主要由于贷款和债券重定价、信贷需求较弱。息差承压下,存款降息对冲LPR下调的必要性上升。

对息差的影响测算。静态测算下,我们估计本次LPR下调及存款利率调降对银行息差/营收/利润影响分别+7bp/+3%/+6%,综合看对银行的影响偏正面,也是历史上首次出现负债成本下调幅度高于资产收益率下调幅度。除下调存款利率外,5月7日国新办发布会以来再贷款利率下调25bp、降准25bp,两项调整可额外再贡献息差约2bp。但需要注意的是,如果存款流失后银行通过利率相对更高的同业负债揽储,可能会抵消部分负债成本的下降。

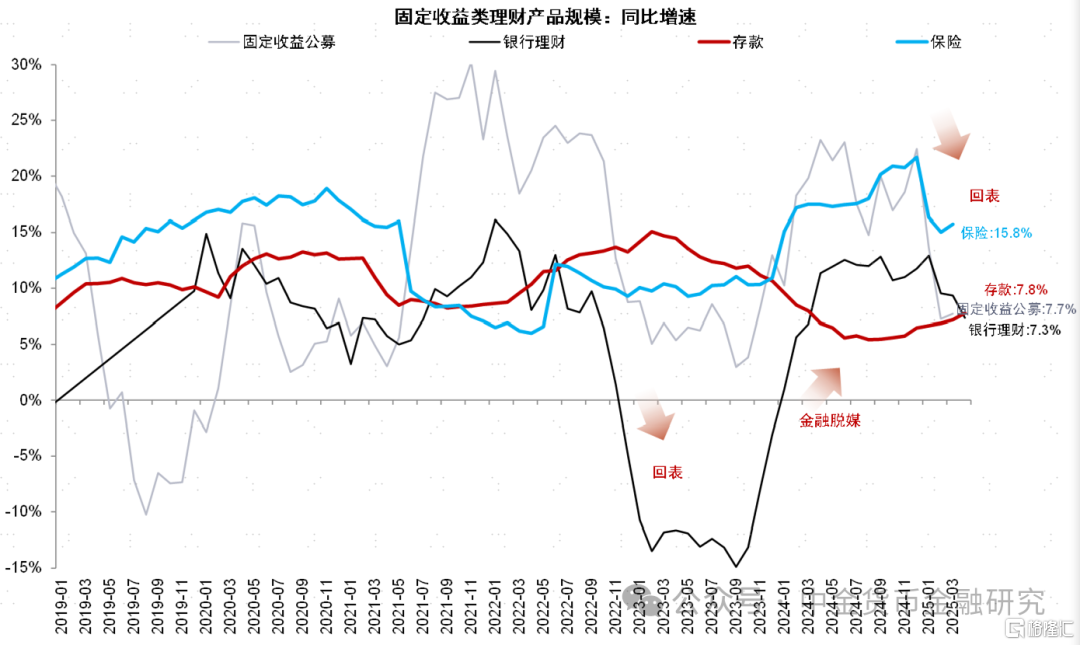

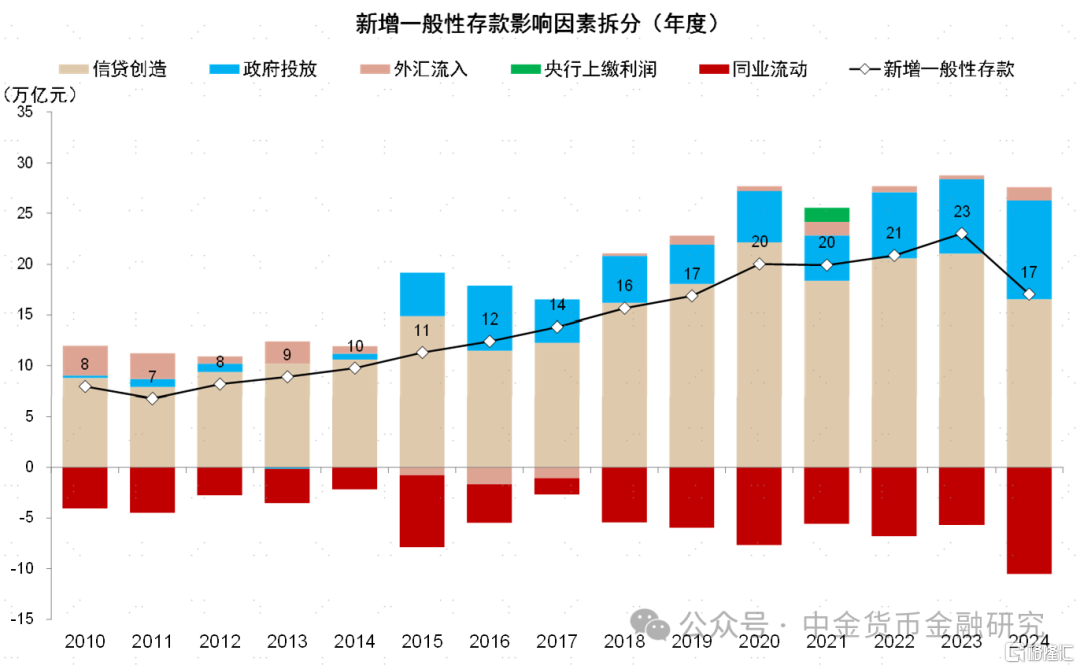

关注新一轮存款脱媒。本次存款利率下调是近几年幅度最大的一轮,调整后1年期存款挂牌利率首次下降至1%以下,需要关注存款降息后存款流向非银的风险。2024年存款利率下调和手工补息清理导致存款流向理财和债基,银行对非金融机构及政府债权增加26万亿元,而一般性存款仅新增17万亿元,两者差值9万亿元,可以近似认为实体存款流向非银的影响,这一差值相比2023年增加了4万亿元。金融脱媒不仅导致债市利率下行的“资产荒”,也导致银行存款流失的“负债荒”,银行被迫通过同业负债揽储,2024年银行对其他金融性公司负债增加12万亿元,同比多增4万亿元。“负债荒”一方面导致银行流动性指标承压,另一方面同业负债利率高于存款导致息差下行。我们认为为缓解“负债荒”有必要继续推进理财产品“真净值化”,减少非银产品对银行存款的吸引。

银行股观点更新。我们认为本次降息体现关税潜在冲击下对实体经济的前瞻性支持,存款同步非对称降息体现对息差的呵护。降息能够一定程度刺激信贷需求,但低利率环境下边际效用可能减弱,更为关键的是后续财政、房地产等配套政策对居民收入和投资回报预期的效果。公募新规下公募基金有望逐步增配银行股,但这一影响更倾向于长期,短期并非一蹴而就。低利率环境下银行股息更具有吸引力,建议投资者择机配置股息较高且分红稳定的国有大行,以及基本面稳定、区域景气度高的银行股。

风险:银行存款流失风险。

图表:新一轮全面降准降息

资料来源:中国人民银行,融360,Wind,中金公司研究部

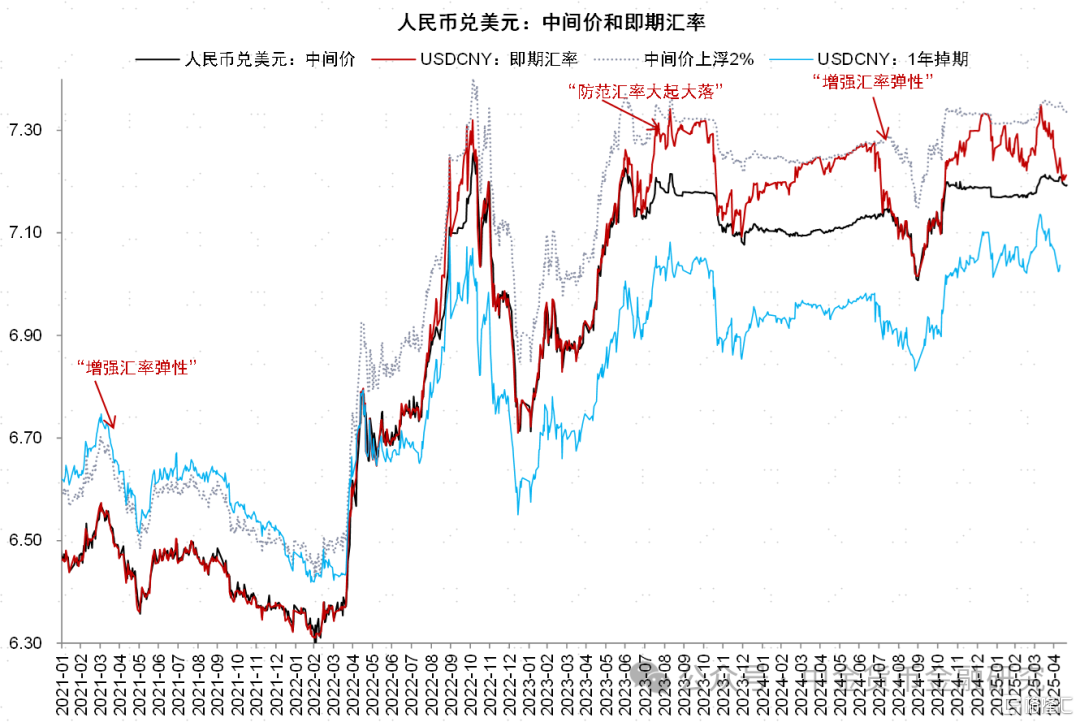

图表:汇率压力下降

资料来源:Wind,中金公司研究部

图表:两年及以下存款利率下调15bp,三年期及五年期存款利率下调25bp

资料来源:融360,中金公司研究部

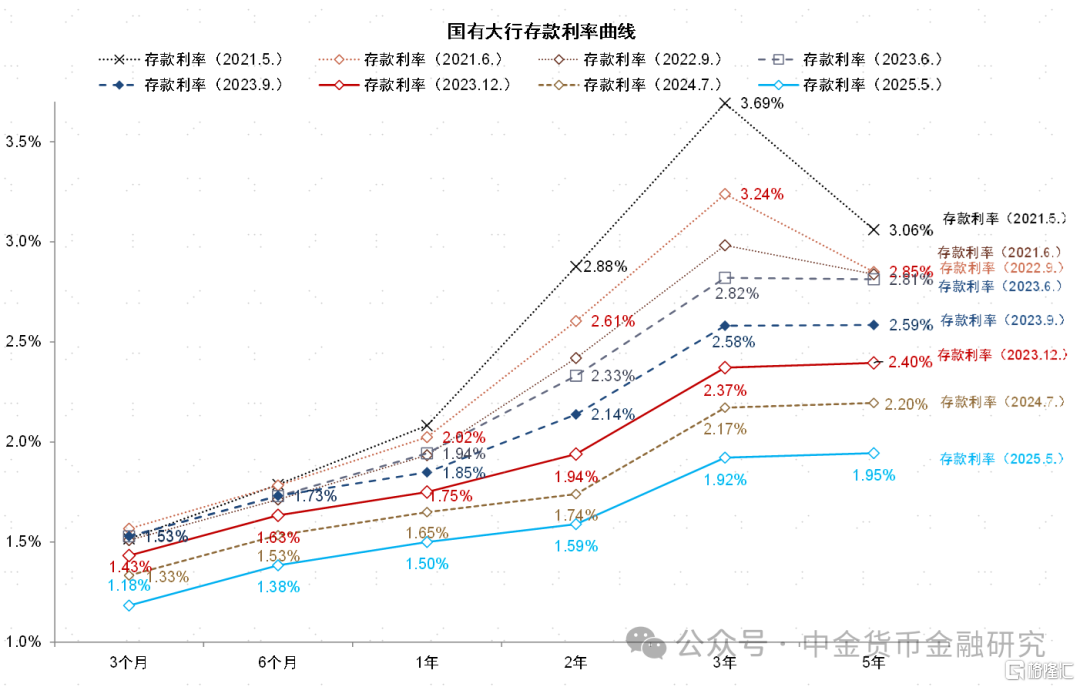

图表:利率曲线进一步平坦化

资料来源:融360,中金公司研究部

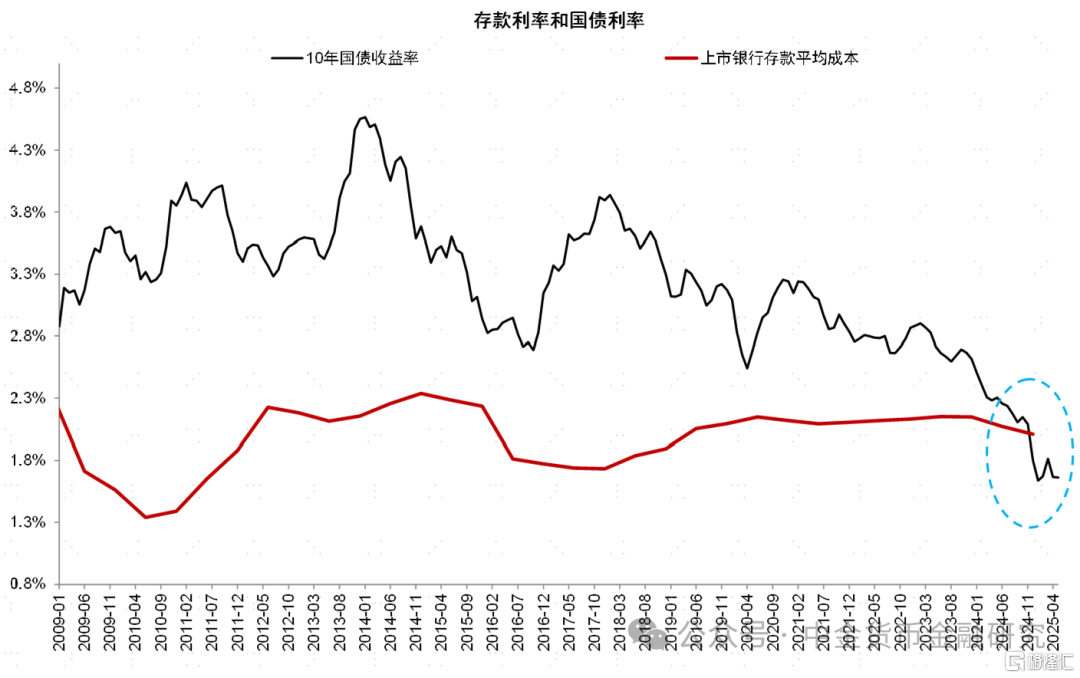

图表:10年期国债收益率已低于存款利率

资料来源:Wind,中金公司研究部

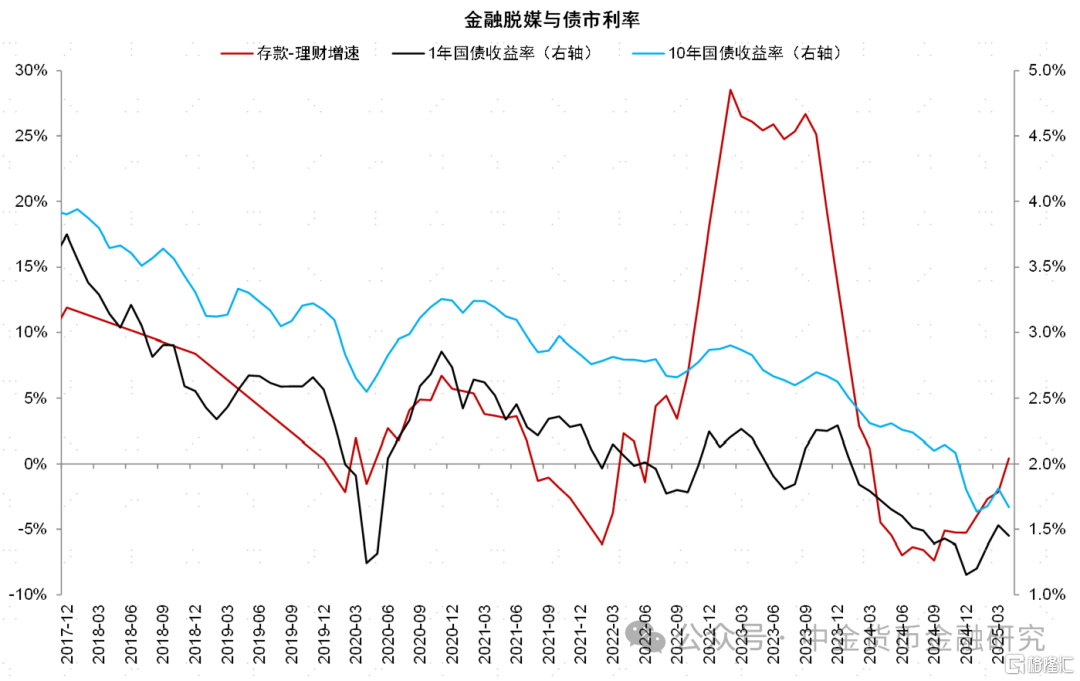

图表:存款利率下降或加速金融脱媒

资料来源:Wind,中金公司研究部

图表:近期利率波动加大,金融脱媒暂缓

资料来源:Wind,中金公司研究部

图表:我们估算2024年同业存款流向非银规模明显上升

资料来源:Wind,中金公司研究部

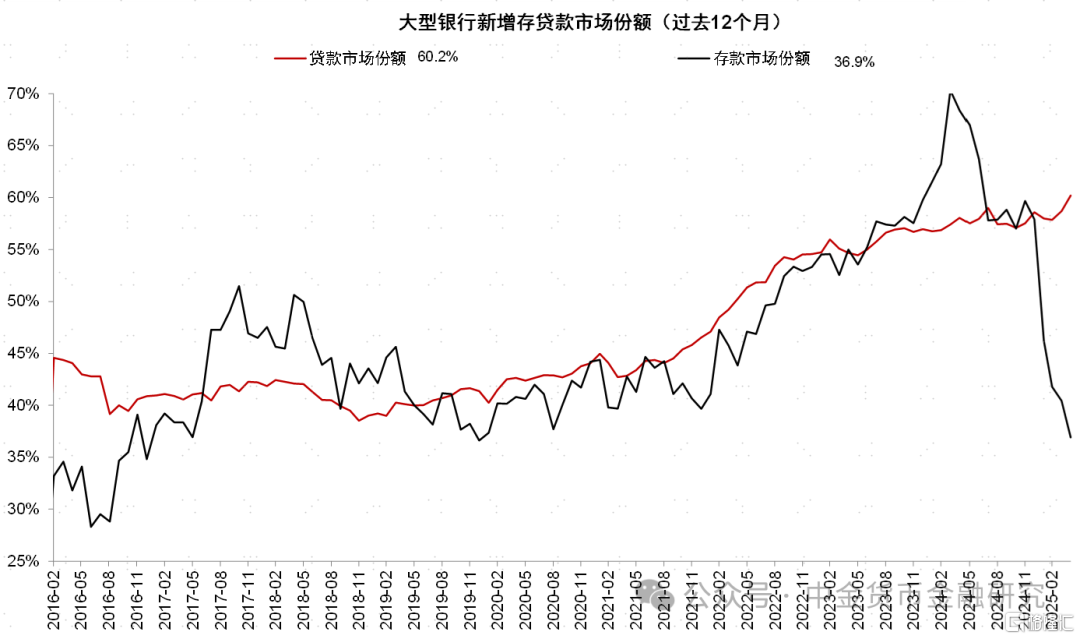

图表:大行存款市场份额下降

资料来源:Wind,中金公司研究部

注:本文来自中金公司2025年5月20日发布的《如何理解非对称降息?》,报告分析师:林英奇S0080521090006,许鸿明S0080523080007,周基明S0080521090005,张帅帅S0080516060001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23832.html