摘要

主要观点:关税的数据验证是下半年美国经济的主要矛盾,短期更需关注通胀的走向

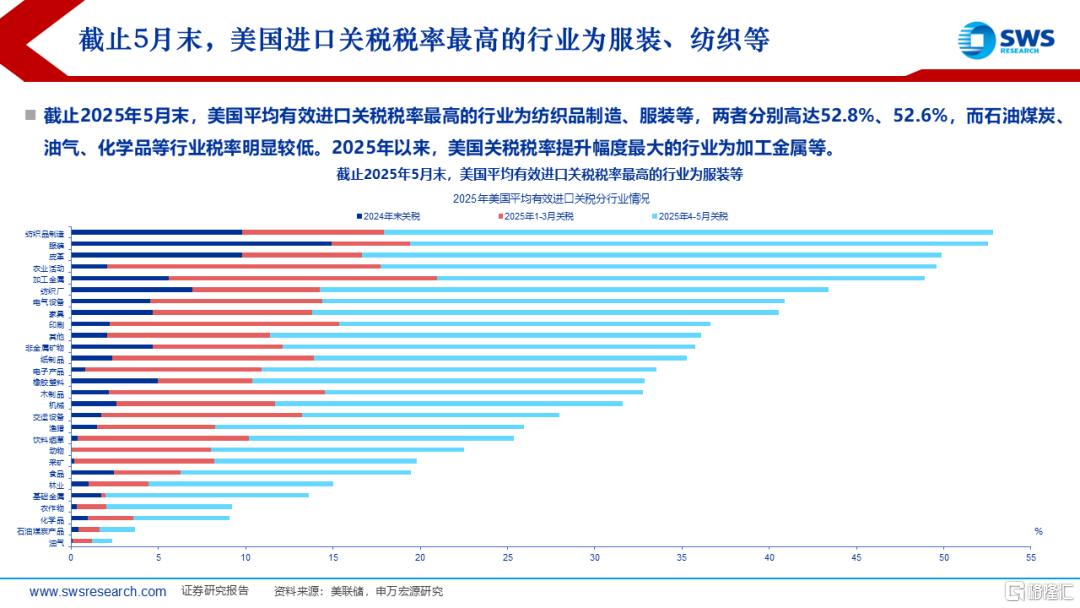

特朗普关税现状、展望如何?5月12日中美协议后,全球贸易不确定性有所回落,但仍然处于历史极值水平。美国平均进口关税税率仍在16%左右。中国对美国税率降至27%。美国对等关税、对华关税暂停期分别将在7月9日、8月12日结束。截止5月末,美国进口关税税率较高的行业为服装、金属等,且与其他经济体的关税谈判进展缓慢。后续继续关注关税谈判进展以及美国立法、政治阻力。

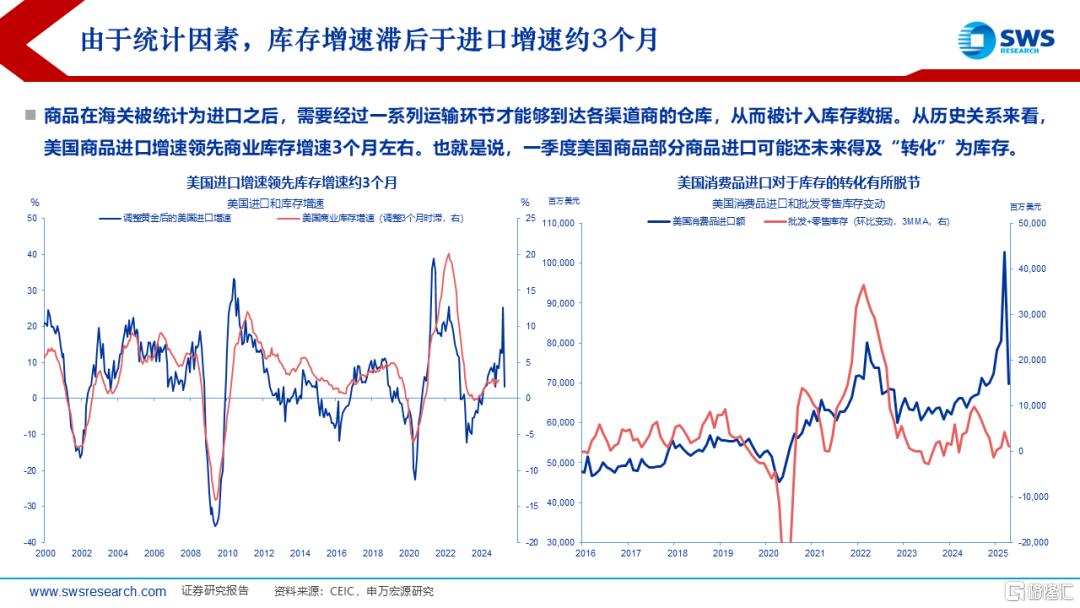

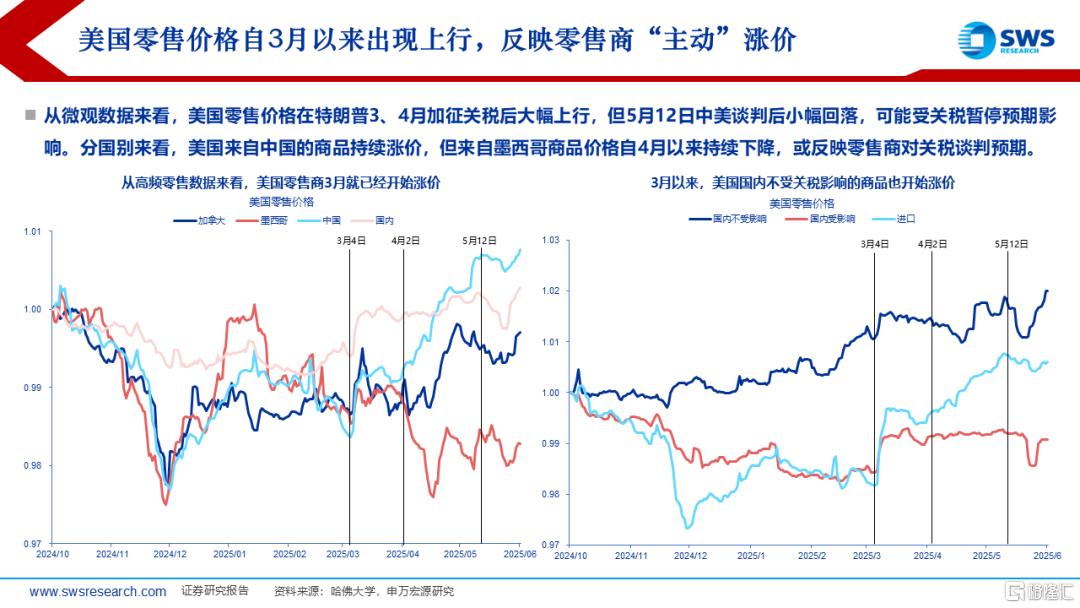

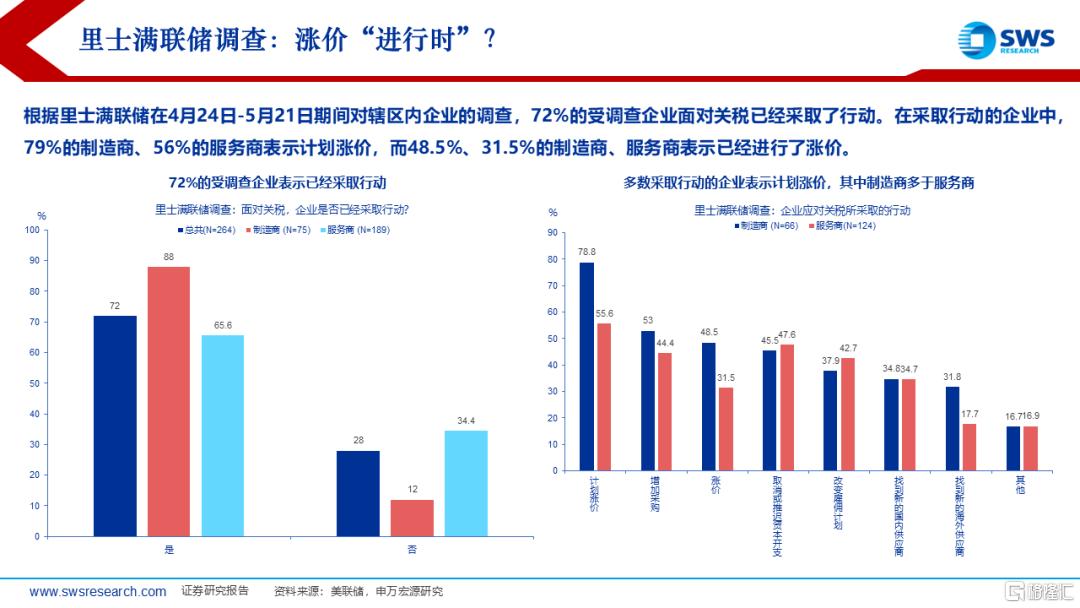

关税的经济效应:关税对通胀、增长影响何时体现?随着中-美集装箱预订量大幅提升,新一轮“抢进口”已然开启。但是,随着库存累积、 内需走弱、关税“休战”到期,下半年美国“抢进口”动力或受掣肘;通胀方面,关税对美国通胀的推升效应已经出现,但效果尚不显著,三、四季度可能进入通胀上行期;投资方面,制造业PMI、资本开支意愿调查、地产销售均指向更弱的私人投资;消费方面,近期居民收入受“暂时性”因素推升,居民“抢购”意愿已有所下滑;就业方面,失业金等数据已出现恶化迹象,警惕失业率上升风险。

动态而言,关税对于经济的影响是从“滞胀”到“放缓”,具体取决于关税冲突如何演绎。在当前关税水平下,未来1-2个季度,市场或在“滞”与“胀”、放缓还是衰退两个问题上纠结。但从今年4季度开始,如果物价上行斜率趋缓、经济下行保持不变,经济基本面、大类资产和政策的主要矛盾或将从“滞胀”转向“放缓”,不排除“衰退恐慌”的可能性。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”报告正文

风险提示

1)地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2)美国经济放缓超预期。关注美国就业、消费走弱风险。

3)美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:本文内容节选自申万宏源证券2025年6月8日发布的《一文全览:关税对美国经济的影响——关税Chartbook第1期》,分析师:赵伟、陈达飞、王茂宇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/28672.html