摘要

随着USDHKD汇率触及弱方保证,市场开始担忧HIBOR是否会再次受香港金管局干预而大幅回升,导致港债Carry转负。在此背景下,本文将复盘历史上港债负Carry形成的原因,并进行总结与展望。

自2001年10月至今,港债仅出现过三轮负Carry时期,大部分时间为正Carry。复盘历史,负Carry往往出现于美联储暂停加息过渡至降息周期中,主要因为,在这期间港债利率往往受美联储降息预期影响,表现为下行至震荡趋势,而港元资金利率往往受自身滞后性特征、资金流入香港市场影响而在高位震荡。同时,全球流动性危机等事件也会加深负Carry幅度。后续随着美联储降息周期的结束,联系汇率制度下港元资金利率逐渐与美元资金利率趋同而下行,港债Carry逐步由负转正。

从相关性看,港债Carry与美债Carry长期同步源于联系汇率下港元对美元的锚定。但两者相关性异步的原因是,香港长期限利率以美债为锚,而港元资金利率由银行体系港元供需决定,当HIBOR调整滞后于美元资金利率时,两者Carry走势会阶段性偏离。

展望未来,短期若不考虑全球流动性危机事件发生,目前美联储降息预期稳定、HIBOR大幅上行动力不足或使得港债短期内维持正Carry。中期来看,美国仍处于降息周期中,港债利率上行动力不足,而HIBOR受内地资产荒下南向资金的持续流入、中概股回流潮、美元例外论破除下全球资金青睐非美资产等影响,有上行压力,港债Carry可能收窄。

正文

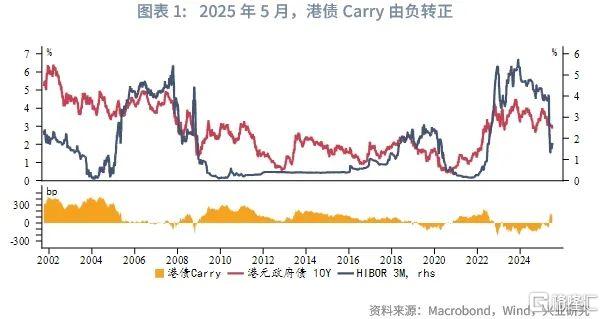

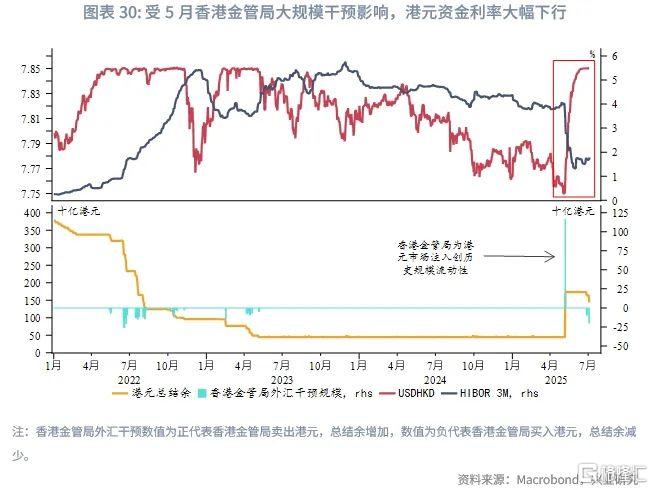

2025年5月,USDHKD汇率触及强方保证,后续在香港金管局大规模干预后,港元资金利率大幅下行,港债Carry(定义为10年期港元政府债利率-3个月期限HIBOR)由负转正。但随着目前USDHKD汇率触及弱方保证,市场开始担忧HIBOR是否会再次受香港金管局干预影响而大幅回升,导致港债Carry转负。在此背景下,本文将复盘历史上港债负Carry形成的原因,并进行总结与展望。

一、历史复盘

万得数据终端公布的港元政府债利率数据最早始于2001年,因此本文对港债Carry的讨论选取2001年10月3日作为起始点。

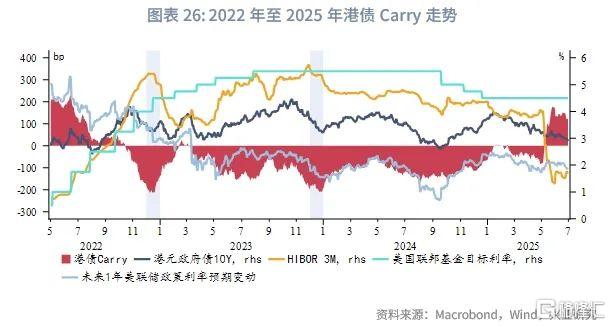

自2001年10月至今,港债出现过三轮较明显的负Carry时期,分别是:

第一轮,2006年9月20日至2007年1月23日(维持0.3年,负Carry最深达到-34bp)、2007年2月28日至2007年5月31日(维持0.3年,负Carry最深达到-21bp)、2007年8月14日至2008年1月22日(维持0.4年,负Carry最深达到-129bp)、2008年9月18日至2008年12月3日(维持0.2年,负Carry最深达到-181bp)。

第二轮,2018年12月5日至2019年1月8日(维持0.1年,负Carry最深达到-36bp)、2019年3月19日至2020年10月19日(维持1.6年,负Carry最深达到-132bp)。

第三轮,2022年10月17日至2023年2月9日(维持0.3年,负Carry最深达到-210bp),2023年3月9日至2025年5月7日(维持2.2年,负Carry最深达到-209bp)。

受联系汇率制度影响,香港利率市场与美国利率市场深度锚定,但亦会受到其他因素的影响,因此,本部分将先复盘全球宏观背景与美联储货币政策变动,然后复盘对香港利率市场的影响,最后复盘港债Carry变动的原因。

1.1 第一轮(2006年至2008年)

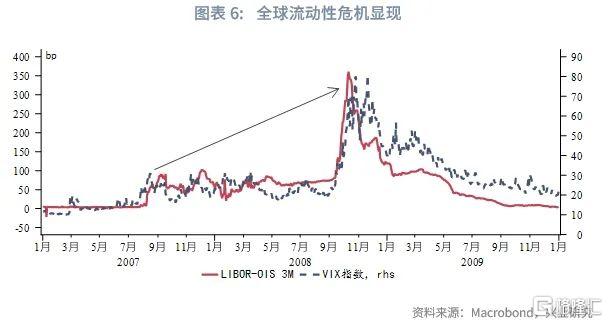

美国货币政策由紧缩转为宽松:美国房地产市场在经历多年繁荣后,房价于2006年见顶回落,次级抵押贷款违约率开始上升,为后续危机埋下伏笔。2007年8月,法国巴黎银行冻结旗下三只次贷相关基金,宣布“无法估值”,全球信贷市场突然冻结,银行间拆借利率飙升,流动性危机显现。2007年9月开始,美联储、英格兰银行等通过注资、降息等方式缓解市场流动性紧张。

2008年3月,美国第五大投资银行贝尔斯登因流动性枯竭被摩根大通以低价收购,标志着危机从次贷蔓延至核心金融机构。2008年9月,雷曼兄弟申请破产保护,成为美国历史上最大破产案,彻底引爆全球金融恐慌,市场信心崩溃。2008年10月,全球股市经历“黑色星期一”“黑色星期二”,道琼斯指数单月跌幅超20%,新兴市场股市普遍暴跌40%-60%。10月8日,美联储联合欧洲央行、英国央行等全球六大央行同步降息50bp,试图稳定市场情绪。12月16日,美联储再次大幅降息75bp,将联邦基金利率降至0%-0.25%的历史最低水平,并在此后开启了量化宽松政策,通过大规模购买国债和抵押贷款支持证券等资产,向市场注入海量流动性,以修复受损的金融体系,刺激经济复苏。

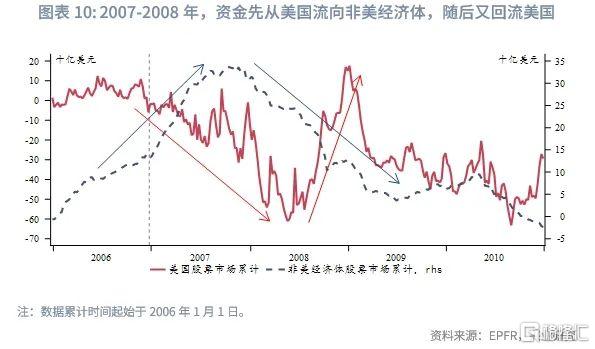

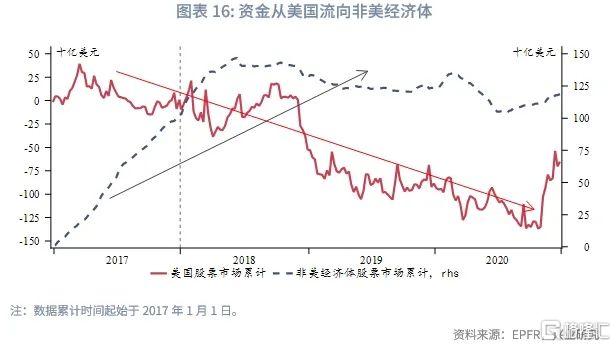

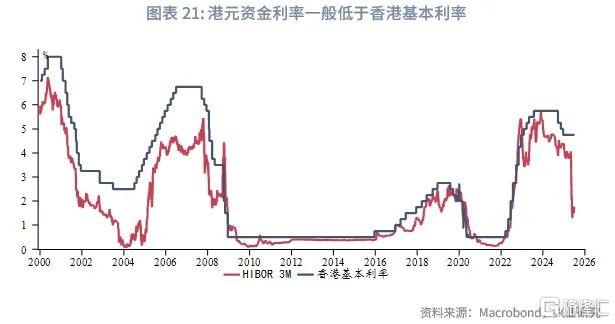

香港利率市场:2006年初至2007年中,受内地经济高速增长、香港地产与消费市场繁荣影响,香港经济增速大幅高于美国(香港实际GDP同比增速高出美国约4%),全球资金从美国流向非美经济体,港股市场迎来牛市,在此期间恒生指数涨幅达87%。因此,香港信贷市场与股票市场活跃支撑了3个月期限HIBOR维持在4%-5%的高水平。

在2007年末次贷危机初现后,全球市场流动性紧张也蔓延至香港市场,港元流动性有所收紧,但随着全球主要央行降息,港汇触及强方保证,受香港金管局干预影响,港元资金利率也受此拉动而迅速下行,3个月期限HIBOR下行幅度约200bp。

步入2008年,随着全球金融危机爆发,资金大幅流出非美经济体,港股市场面临较大压力,恒生指数在前三个季度跌35%,全球资金避险情绪加深导致资金流出香港市场,转而持有具有“避险属性”的美元,因此在前三季度3个月HIBOR从约3%下行至2%附近。到2008年9月,随着雷曼兄弟申请破产保护,市场恐慌情绪攀升,全球流动性收紧带动,3个月期限HIBOR大幅上行至4.5%附近,之后随着美联储的再次降息,3个月期限HIBOR逐渐回落至1%的水平。

港债负Carry原因复盘:2006年9月至2007年1月、2007年2月至2007年5月,这两段时间港债利率跟随市场对美联储货币政策预期变动,但港元资金利率HIBOR主要因为该阶段香港信贷与股票市场活跃,港元资金需求较大,利率下行幅度不及港债,进而导致小幅负Carry出现。

2007年8月至2008年1月、2008年9月至2008年12月,这两段时间港债利率主要受短期内美联储激进降息政策落地而下行,而港元资金利率受到全球流动性危机而大幅上行,导致两段负Carry出现。

1.2 第二轮(2018年至2020年)

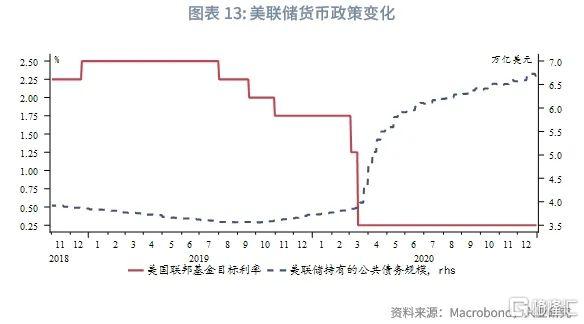

美国货币政策由紧缩转为宽松:2018年12月,美联储完成此轮加息周期第9次加息。步入2019年,美国经济增长放缓、金融市场流动性逐步收紧,美联储货币政策立场转变。2019年3月有效联邦基金利率突破利率走廊上限,反映银行间市场流动性收紧;同月公布的美联储点阵图预计年内不再加息,每月缩表规模自2019年5月起由300亿美元降至150亿美元,并于9月底停止缩表。2019年6月议息会议提及美国经济增长压力重现,许多委员认为有必要实施货币宽松。2019年7月31日,美联储宣布降息25bp、提前两个月结束缩表,鲍威尔表示此次降息是预防式降息,但政策调整仍偏慢,2019年9月美国货币市场发生“钱荒”,美联储重启扩表操作。

2020年初新冠疫情出现,2月初亚洲股市开始大幅下跌,后续蔓延至发达市场股市。3月3日美联储紧急降息50bp,G7国家协同响应;但3月8日OPEC+意外增产引发市场抛售潮,3月16日美联储进一步降至零利率、开启无限量QE,通过购债等工具维稳。

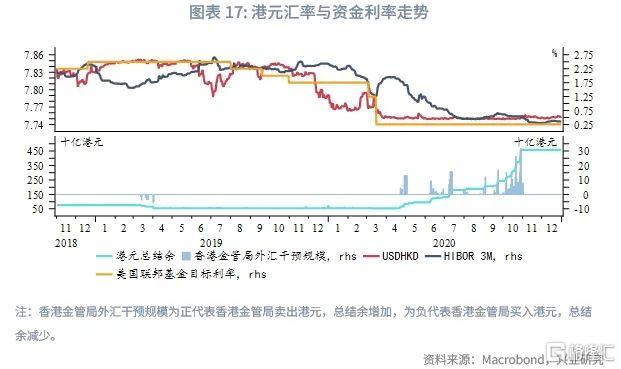

香港利率市场:2019-2020年期间,受中美贸易摩擦和疫情影响,美国相对新兴市场库存增长速度更慢,也即美国相对新兴市场经济周期(以库存周期衡量)出现异步。在此背景下,全球资金从美国流向新兴市场,港元资产吸引力上升,表现为USDHKD汇率逐渐逼近并触及强方保证,随后香港金管局被动干预,在2020年共计向银行体系注入5575亿港元流动性,导致3个月期限HIBOR从2020年4月的1.9%大幅下行至2020年年末的0.4%。

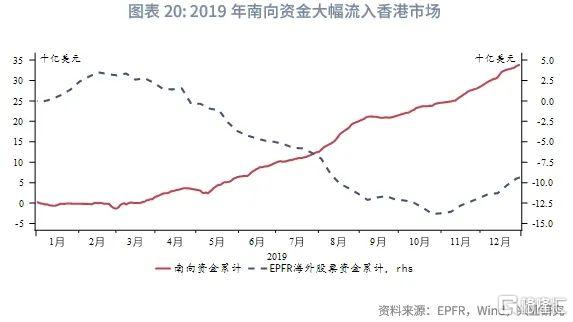

港债负Carry原因复盘:2019年3月至2020年3月,港债利率受美联储降息预期影响而先下后上,但港元资金利率在高位徘徊(3个月期限HIBOR在2.0%~2.5%范围内震荡),这一方面因为港元资金利率主要受本地银行间港元供需影响,滞后于香港基本利率[1]的下调,另一方面因为2019年南向资金大幅流入港股市场(2019年累计流入339亿美元,较2018年大幅上升69%)。因此以上两个因素共同导致港债Carry先从25bp大幅下行至-125bp,随后又上行至-50bp附近。

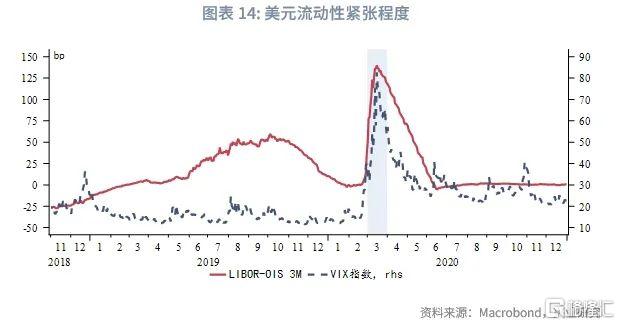

而2020年3月港债Carry大幅走负至-125bp,由于美联储政策利率已降至最低水平,因此港债利率表现为低位震荡,这段时间负Carry的出现主要受美元流动性紧张带动的港元资金流动性收紧所致,随着香港金管局的干预、港元资金市场紧张程度缓解,港元资金利率下行带动港债Carry逐渐在2020年10月转正。

1.3 第三轮(2022年至2025年)

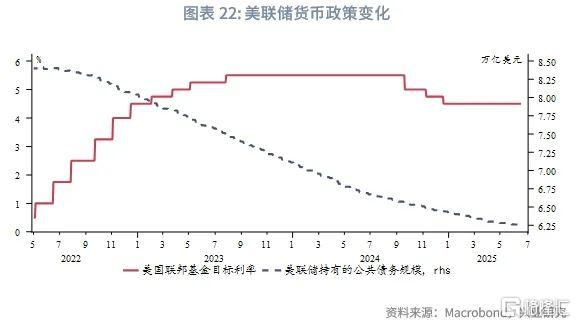

美国货币政策由紧缩转为宽松:2022年,受疫情期间超宽松政策叠加供应链冲击、俄乌冲突等因素影响,美国通胀面临持续上行压力。为应对“薪资-物价传导”及能源价格冲击,美联储于2022年3月开启激进加息周期,至2023年7月累计加息10次,总幅度达525bp,将联邦基金利率推升至5.25%-5.50%,同时自2022年6月起开启缩表,通过“快速收紧货币+引导higher for longer预期+缩表抽离流动性”遏制通胀螺旋。

2023年3月硅谷银行倒闭引发金融市场流动性危机,信贷条件趋于收紧。2023年下半年,受美国维持高利率影响,房地产市场陷入低迷(12月新屋开工降20%)、消费疲软(11月零售增速跌至1.5%)。在此背景下,美联储7月之后暂停加息,以观察政策滞后效应,同时通过紧急贷款工具稳定金融体系,避免“加息-信用收缩-经济硬着陆”恶性循环。

2024年,随着美国第一季度GDP环比增速转负、劳动力压力上升、通胀逐渐回落至2%目标附近,美联储于9月启动降息,全年累计下调100bp,联邦基金利率降至3.75%-4.0%。2025年,特朗普上台后推行关税政策,并施压美联储降息刺激经济,推高市场对未来通胀的预期,但出于政策独立性考量,至今美联储仍维持政策利率不变。

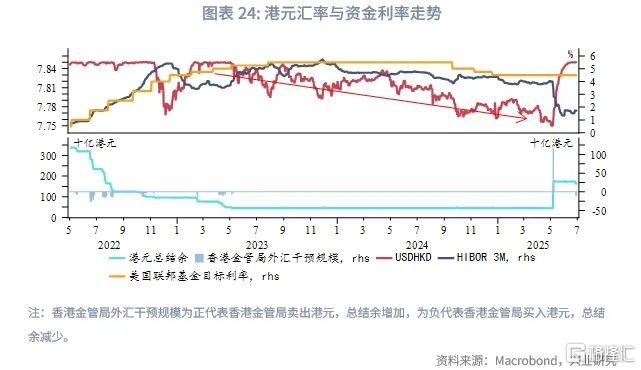

香港利率市场:2022年,在美联储持续加息的影响下,USDHKD汇率紧贴弱方保证,直到12月,随着香港与内地疫情管控的逐渐放开,中国经济复苏动能增强,资金回流香港股市(2022年12月恒生指数反弹6%),USDHKD汇率短期内逼近强方保证,3个月期限HIBOR从年初的接近零大幅升至年末的5.2%。

2023年1-3月,随着美联储进一步加息,USDHKD汇率在2个月内反弹至弱方保证。3月在硅谷银行破产的影响下,市场开始预期美联储开启降息周期,海外资金开始持续流入香港市场,同时内地资金在资产荒的影响下持续大幅流入香港股市,均带动了港汇长达两年的升值趋势(自2023年4月至2025年5月)。在这期间,3个月HIBOR维持在4%~5%区间范围高位震荡,直到2025年5月USDHKD汇率触及强方保证、香港金管局大规模干预,3个月HIBOR大幅下行至1%-2%的低位。

港债负Carry原因复盘:2022年10月至2022年12月,港债利率受美联储加息预期收敛而下行,但港元资金利率持续上行,主要受香港疫情管控放开导致的港元资金需求增加影响。因此这一段时间港债Carry走至-200bp的极端情况主要受美联储加息预期下降、港元资金需求增加带动的港元资金利率上行影响。后续随着美联储加息预期回升,港债Carry又在3个月内恢复至零附近。

2023年3月至2025年5月,期间港债Carry多次大幅转负至-100bp至-200bp,这主要因为市场对美联储降息预期的回升导致,后续随着降息的兑现、港元资金利率逐步下行,港债Carry逐渐恢复至零附近。

1.4 总结

综上,三轮港债负Carry均形成于美联储加息至降息周期中,港债负Carry往往出现于美联储暂停加息至降息周期之中,主要因为,在这期间港债利率往往受美联储降息预期影响,表现为下行至震荡趋势,而港元资金利率往往受自身滞后性特征、资金流入香港市场影响而在高位震荡。同时,全球流动性危机事件也会加深负Carry幅度。后续随着美联储降息周期的结束,联系汇率制度下港元资金利率逐渐与美元资金利率趋同而下行,港债负Carry现象逐渐消失。

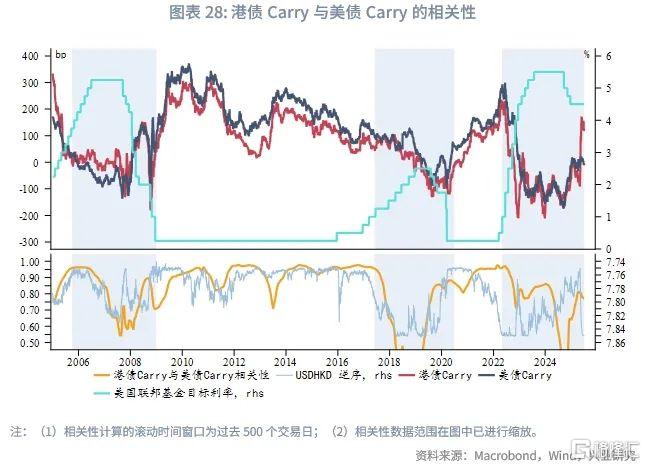

二、港债Carry与美债Carry相关性

作为全球资产定价之锚,美国国债为其他金融资产的定价提供了基础,香港联系汇率制度下港元利率市场与美元利率市场的联系更紧密,那港债Carry与美债Carry之间关联和差异是什么?本部分将分析背后的成因。

2.1 港债Carry长期走势与美债Carry具有较强同步性

在香港联系汇率制度框架下,港债Carry与美债Carry的走势趋同具有深刻的制度性传导逻辑。香港通过将港元与美元汇率锚定在7.75至7.85的狭窄区间,金管局需通过市场操作维持汇率稳定,这使得香港货币政策必须跟随美联储政策节奏。当美国市场利率变动时,在套利资金影响下港元市场利率会跟随调整。在此机制下,港债利率与美债利率形成高度绑定,两者利差通常维持在较低水平。从Carry的计算逻辑看,港债Carry等于港债票息率减去港元融资利率,而由于港债利率与美债利率联动性强,且港元融资利率与美元融资利率在资本自由流动环境下趋近一致,因此港债Carry与美债Carry的变化趋势呈现显著协同性。

2.2 港债Carry与美债Carry短期异步性分析

短期来看,港债Carry与美债Carry走势也出现过异步性。自2001年10月以来,两者之间的高正相关性出现过三轮较大的减弱,与第一部分复盘的港债负Carry时期类似,均发生在美联储加息至降息周期中。

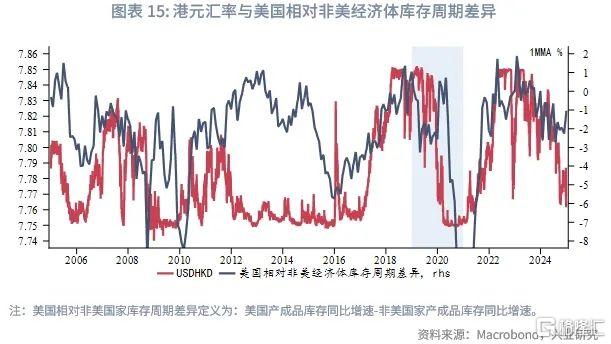

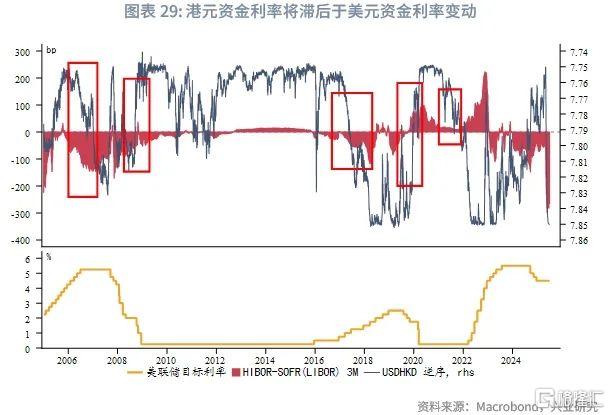

我们可以观察到两者相关性走势与USDHKD汇率走势高度一致,这说明两者相关性大幅变动往往与资金流动[2]相关,由于香港长期限利率资产流动性不强而往往锚定美债利率[3],推测这背后的根本原因是港美资金利率锚的差异。如果以USDHKD汇率来度量资金在美港之间的流动情况,可以发现港美资金利差的变动滞后于汇率的变动,也即港元资金利率变动滞后于美元资金利率。

这是因为香港市场最重要的利率并非基准利率,而是HIBOR,前者跟随美联储变动,后者是香港利率市场定价的核心锚,由香港银行间港元供需决定。因此,LIBOR或SOFR的变动会紧跟美联储政策利率,而HIBOR由港元供需决定,其调整需要时间而滞后于LIBOR,从而不会即刻跟随基本利率变动。

因此,港债Carry与美债Carry的异步性主要源于港美资金利率变动的不一致。

三、展望

5月以来港债Carry由负转正的动力来自5月2日金管局干预后港元资金利率的大幅下行[4],3个月HIBOR从5月2日的4.0%降至5月30日的1.3%。虽然6月末USDHKD汇率触及弱方保证后金管局再次干预,但因买入港元规模较小(仅为5月卖出规模的37%),港元资金利率未出现大幅波动,目前3个月HIBOR仍维持在1.8%附近。

展望未来,在资金方面,随着先前港美资金利差走阔下套息交易持续活跃,推动USDHKD汇率在6月16日如期[5]触及弱方保证,目前市场担忧HIBOR是否会在USDHKD汇率触及弱方保证后受金管局干预而大幅上行,对此我们认为,短期内HIBOR大幅回升的动力不足。一方面,派息高峰期已过、近期大型招股或发债所得的港元资金兑换回笼,以及半年结完毕,市场近期对港元需求有所减少,套息交易的自抑性也会导致USDHKD汇率紧贴弱方保证,另一方面,美元持续承压,美元资产需求中长期呈下降趋势,难以使得USDHKD汇率大幅突破弱方保证,近期金管局仅小幅投放港元流动性即能说明这一点。中长期来看,随着内地资产荒下南向资金的持续流入、中概股回流潮、美元例外论破除下全球资金青睐亚洲资产,HIBOR可能会在港元资金需求拉动下回升。

在美联储货币政策预期方面,兴业研究外汇商品部认为[6],下半年降息窗口依然开启但门槛提高,美联储可能在下半年降息1-2次(25~50bp),若未来通胀升幅较大,美联储可能不降息。

综上,若不考虑全球流动性危机等事件发生,目前美联储降息预期维稳、HIBOR大幅上行动力不足或使得港债短期内维持正Carry。

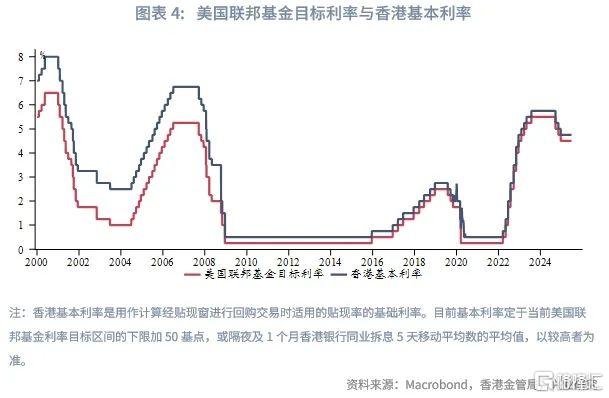

[1]虽然香港基本利率跟随美联储政策利率同步调整,但在HIBOR低于贴现率的情况下,港元资金利率一般由香港银行间港元供需决定,表现为港元资金利率将向美元资金利率靠拢,但存在滞后性。

[2]香港金管局通过监测USDHKD即期汇率来监测港元资金流。

[3]资料来源:华泰证券,港币技术性触及弱方保证无需过虑[EB/OL],2025/6/18[2025/06/20]

[4]资料来源:兴业研究,近期港汇缘何两极波动?[EB/OL],2025/5/24[2025/06/20]

[5]资料来源:兴业研究,【观点】套息交易或推动港汇触及弱方保证[EB/OL]

[6]资料来源:兴业研究,2025年美国宏观中期展望[EB/OL],2025/06/04[2025/06/20]

注:本文来自兴业研究发布的《港债正Carry能维持吗?》,报告分析师:谢峥嵘、谢炫、顾怀宇、鲁政委

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/34714.html