4月经济开启了关税冲击下的颠簸之旅,在“生产稳、投资弱、消费缓”的特征下,我们认为二季度投资相对消费的下行风险更值得关注。一方面,在关税从峰值回落的过程中,中国产业链的韧性足以保证短期生产端的平稳运行;另一方面,在关税多变且滞后的不确定性下,其对于企业投资和地方财政的影响可能会放大当前的有效的需求不足,4月制造业和基建投资增速的回落即是这方面的例证。总体而言,鉴于4月服务业生产指数依然平稳(4月 6.0% vs. 3月 6.3%),我们认为二季度投资端面临着比消费端更快的下行风险,可能需要在发债加速的同时,尽快出台政策性的金融工具予以对冲。

为什么二季度投资面临的压力大于消费?有以下几方面原因:

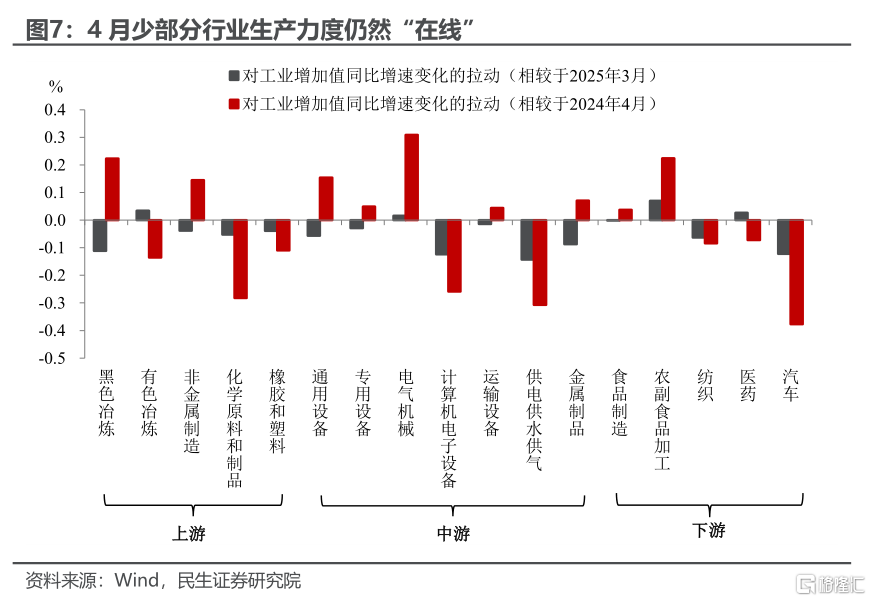

第一,4月汽车消费的回落更多是短期扰动,促消费政策的效果还会持续体现。一方面,家电、家装等品类的补贴扩围仍在见效。另一方面,随着4月下旬“加快内外贸一体化”、“推动汽车流通消费”政策的加快部署,5月以来乘用车销量大幅上升。

第二,制造业与基建面临的“逆风”都比较大。制造业方面,中美关税政策的反复冲击导致企业普遍采取审慎策略,制造业投资动能将受制于民间资本的收缩。基建方面,即便地方债发行提速,但地方政府有效资金不足依旧是基建发展面临的一大问题,地方财政收支紧平衡下,资金撬动效应弱化。

第三,前期政策脉冲的消退、销售端的降温,对房地产投资也会构成制约。4月以来房地产销售修复动能趋缓,房地产投资、房价等核心指标随之走弱。5月金融发布会上降低住房公积金贷款利率0.25个百分点,对冲力度较温和,预计对于投资端的提振效果将滞后体现。

消费:社零同比不及预期,受价格端的拖累较大。

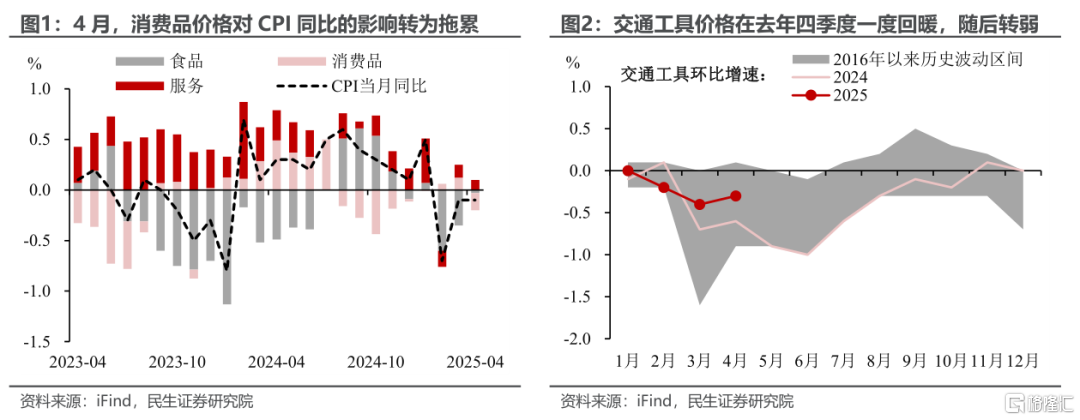

首先,随着关税冲击下的“拓内销”压力加大,消费品价格在4月出现走弱,这在当月物价数据中已有充分体现,消费品对CPI同比的贡献由3月的拉动上涨0.1%转为拖累下降0.2%。

其次,当前部分领域的促消费政策更多聚焦于供给端、以提供补贴为主,其对“涨价”的带动作用有限,汽车领域就是较好的例证。再加上4月汽车销量基数明显抬升,当月汽车社零同比大幅回落至0.7%,是对社零同比边际拖累最大的分项。

再者,贸易环境变化下的国际油价下跌也造成了一定的输入性影响,4月石油及制品类同比降幅扩大至-5.7%,对社零同比的边际拖累仅次于汽车。

往后看,“以旧换新”等政策的对冲效果,短期内还会持续体现。一方面,家电、家装等品类的补贴扩围仍在见效、4月社零同比涨幅进一步扩大。另一方面,在“加快内外贸一体化、推动汽车流通消费”的政策部署下,5月以来乘用车销量大幅上升。

工业:“抢转口”对工业生产形成一定对冲。4月工业增加值同比增速降至6.1%(3月为7.7%),同时环比增速也降至0.22%(3月为0.44%),均显现出关税冲击下工业生产进度的放缓。不过,4月工业生产放缓幅度整体略好于预期,同时部分行业(如电气机械、农副食品加工等)生产力度仍然“在线”,背后主要源于4月“抢转口”的有力支撑。

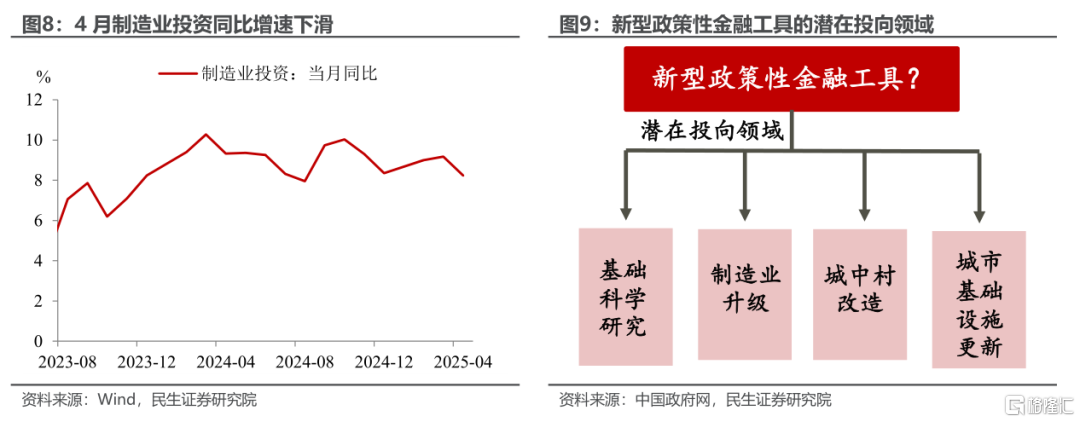

制造业:关税“逆风”下的动能减弱。4月制造业投资增速降至8.2%(3月为9.2%),主因在于4月关税政策的频繁调整,叠加反规避调查风险,企业难以形成稳定的投资预期。从具体行业来看,4月也正是电气机械、电子设备、交通运输设备这些与出口紧密度较高的中游行业,投资增速受影响较大。

不过政策对科技的重视,将成为接下来制造业发展的“顺风”。4月政治局会议提出“设立新型政策性金融工具”的方向之一便是“支持科技创新”,预计届时可能投向制造业升级、基础科学研究等领域的新型政策性金融工具将在一定程度上提振制造业投资增速。

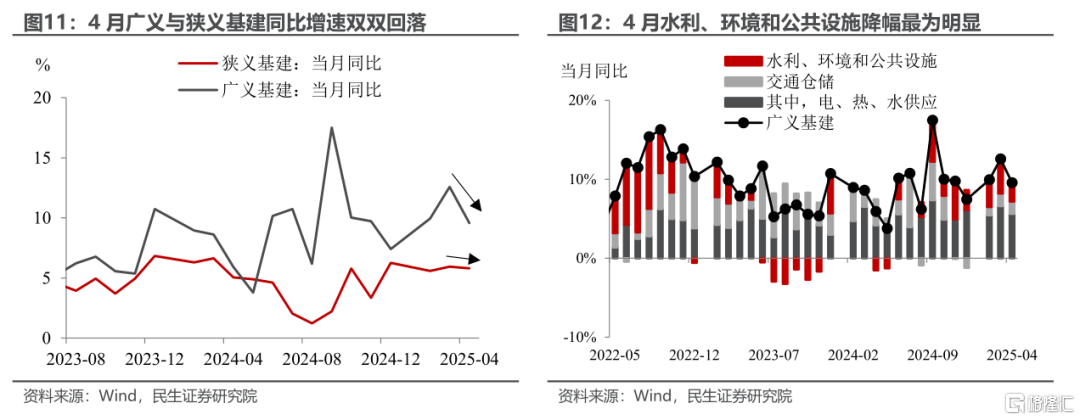

基建:景气度出现回调。4月广义与狭义基建增速双双回落,前者同比增速为9.6%(3月为12.6%),后者同比增速为5.8%(3月为5.9%)。4月基建三大板块均呈现出不同程度的放缓,其中水利、环境和公共设施投资增速降幅最为明显(从3月的4.4%降至4月的2.4%)。

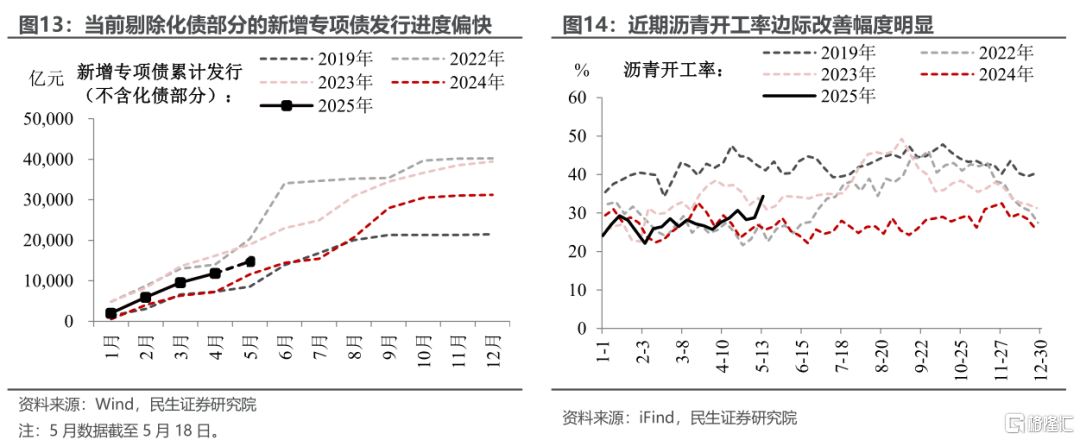

基建拐点显现仍待时机。即便相较于去年而言,剔除化债部分的新增专项债发行进度偏快,但地方政府土地收入不足叠加隐性债务约束,项目资本金筹措能力受限,易对基建投资形成制约。不过整体来看,“稳基建”的重要性仍存,近期作为基建高频跟踪指标的沥青开工率出现边际改善,预计未来基建增速将维持在中性区间。

地产:前期政策脉冲渐趋平缓,需求端刺激政策已适时加码。除新开工面积同比降幅边际收窄之外,4月房地产投资、销售、竣工面积、一线城市二手房价等核心指标均有所走弱,这反映了前期政策脉冲消退下的地产修复动能趋缓。针对房地产市场的波动,政策层面保持灵活应对,5月7日金融发布会适时部署增量支持政策,降低住房公积金贷款利率0.25个百分点、预计带动LPR下行0.1个百分点。

风险提示:信息统计不完全;未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文为民生证券2025年5月19日研究报告《2025年4月经济数据点评:关税颠簸下的宏观拼图》,分析师:陶川S0100524060005、张云杰S0100525020002、钟渝梅S0100124080017

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23376.html