投资要点

3月出口增速的超预期回升既是基数的回落所致,更是由于抢出口的重现。往后看,预计出口受关税冲击有所回落,而对美国与非美、豁免产品与非豁免产品的出口将呈现出显著的分化。国泰海通证券预计,积极的宏观政策也会及时对冲影响,应积极看待。

外需回落的背景下,中国出口环比动能依旧强于季节性,背后是抢出口的短暂重现。全球PMI和美国PMI均在回落的背景下,中国出口环比动能强于季节性水平。拆分来看,在美国对中国和墨西哥关税加征的背景下,对美出口环比增速回升至季节性水平、对拉美出口增速显著回升,可能反映对4月关税预期升温下出口商对美抢出口效应再现。

往后看,随着4月美国全球对等关税落地,预计出口受关税冲击有所回落,且将出现两类显著的分化现象:

一是对美国和非美贸易的分化。短期看,对美直接贸易将总体受到超高额关税的影响显著回落,而转口贸易地如东盟和墨西哥受到的关税加征相对较低,且东盟在7月前仅受10%关税影响,若当地不对转口贸易进行限制,预计对东盟出口短期将显著升温;中长期看,欧盟和中东在特定产品上有望替代拉动中国关键产品的出口,如新能源汽车、电力设备和消费电子等;

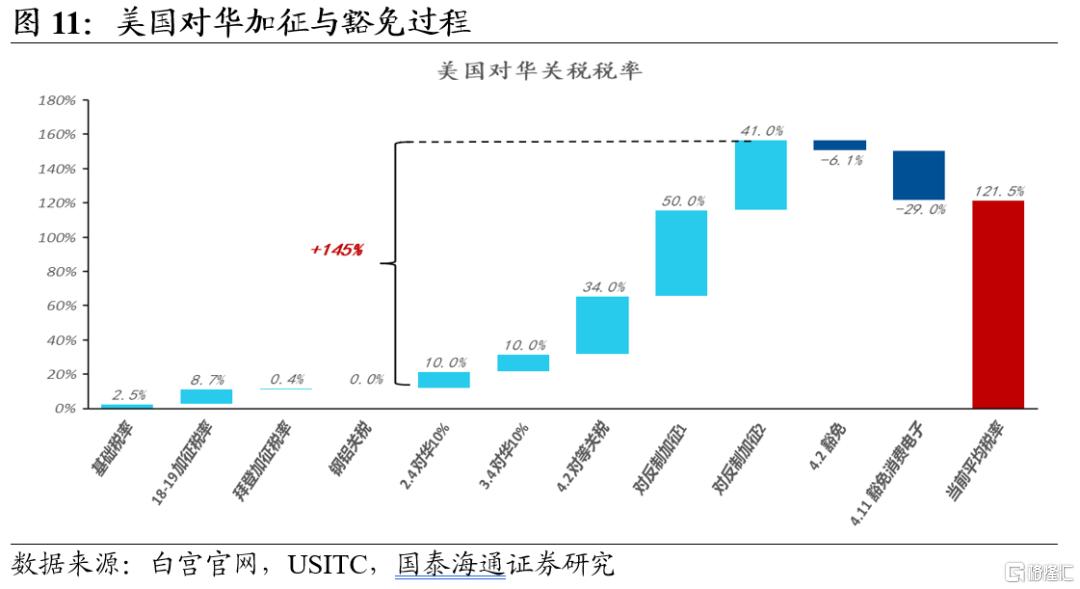

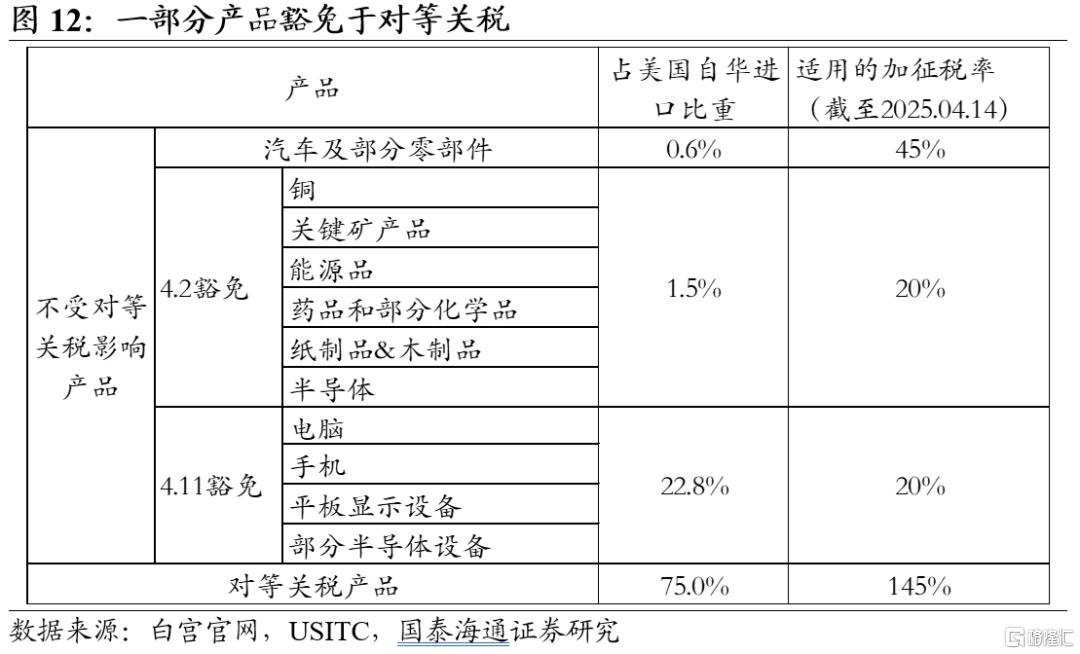

二是豁免产品与非豁免产品的分化。美国关税措施大致分为三类:一是对全球加征基准10%的对等关税;二是对部分国家加征10%以上的对等关税;三是对部分豁免于对等关税的部分产品通过232法案加征全球统一的关税。目前豁免于对等关税的产品有钢、铝、汽车及部分零部件、铜、药品及部分化学品、能源品和部分矿产品、木材、半导体、消费电子等,合计将近对美出口总额的25%。相关产品均已或有可能受232法案单独加征,但预计加征幅度不及对华对等关税125%。

风险提示:全球经济波动加大;美国关税策略调整。

1出口环比动能回升

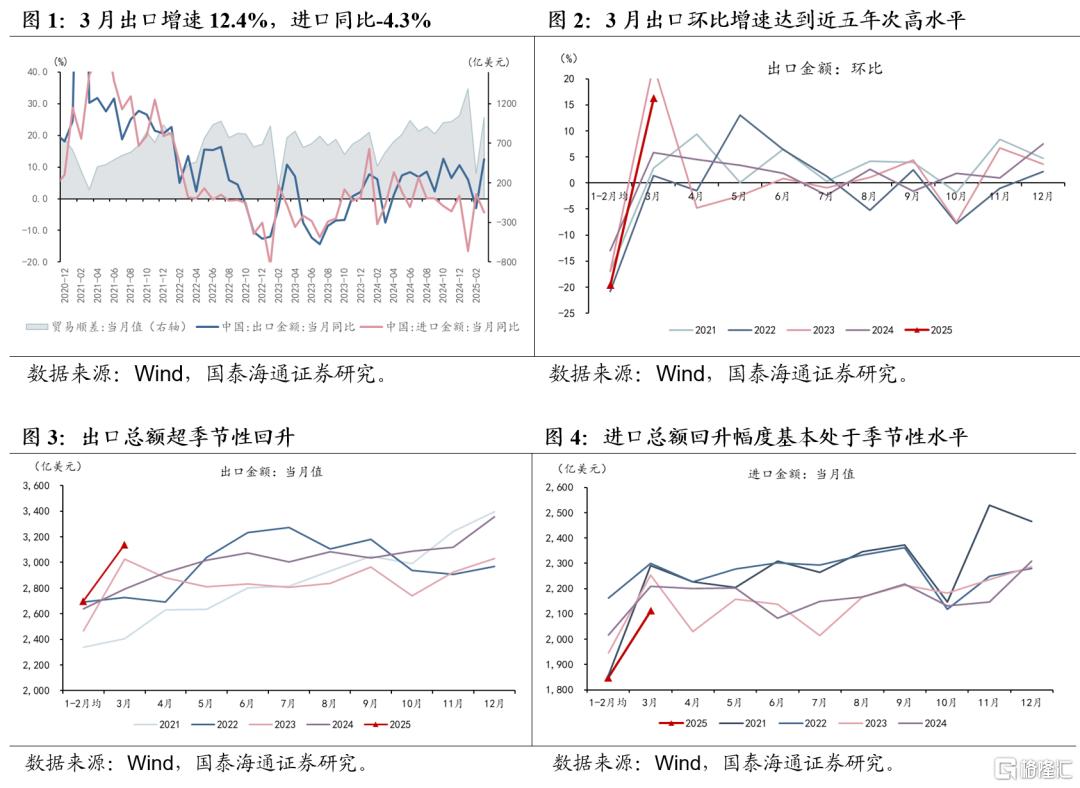

2025年3月,美元计价的中国出口增速12.4%(前值-3.0%),进口增速-4.3%(前值1.5%)。3月商品贸易顺差强于2024年第四季度均值,预计净出口仍旧是一季度GDP的核心支撑。

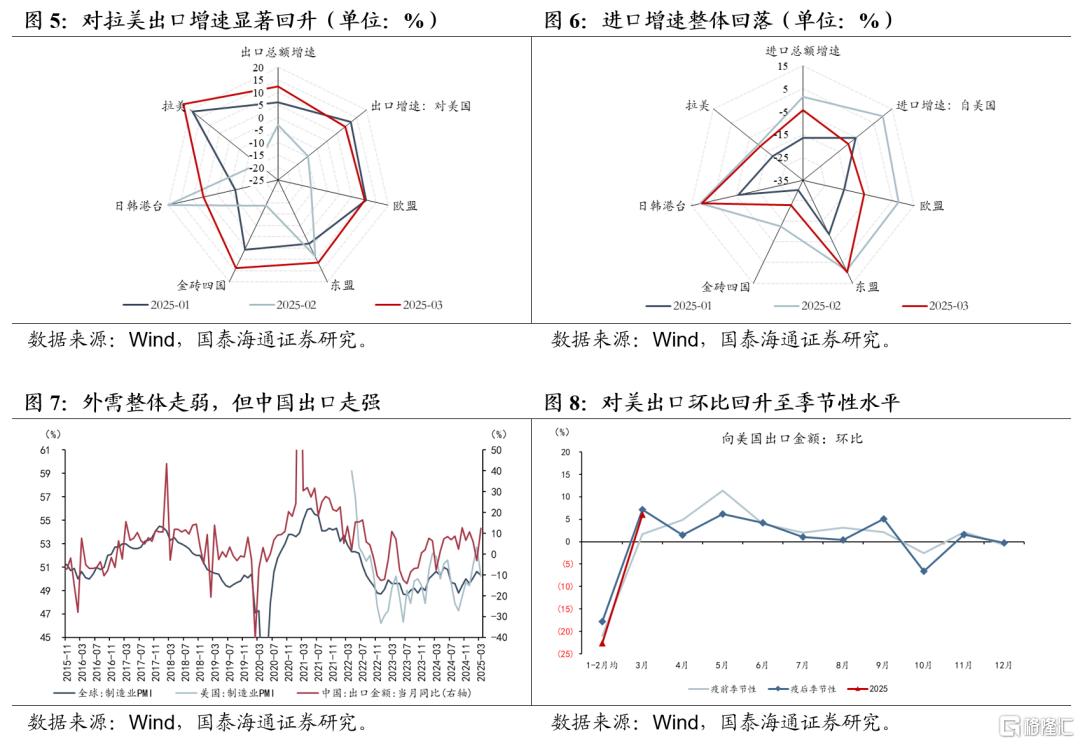

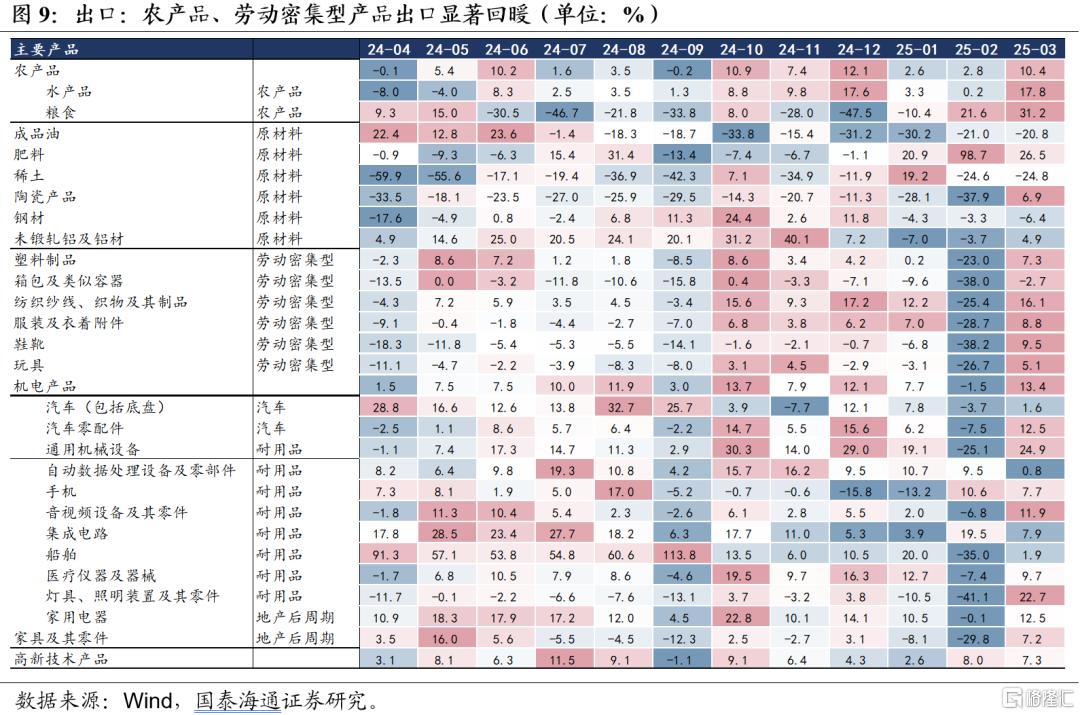

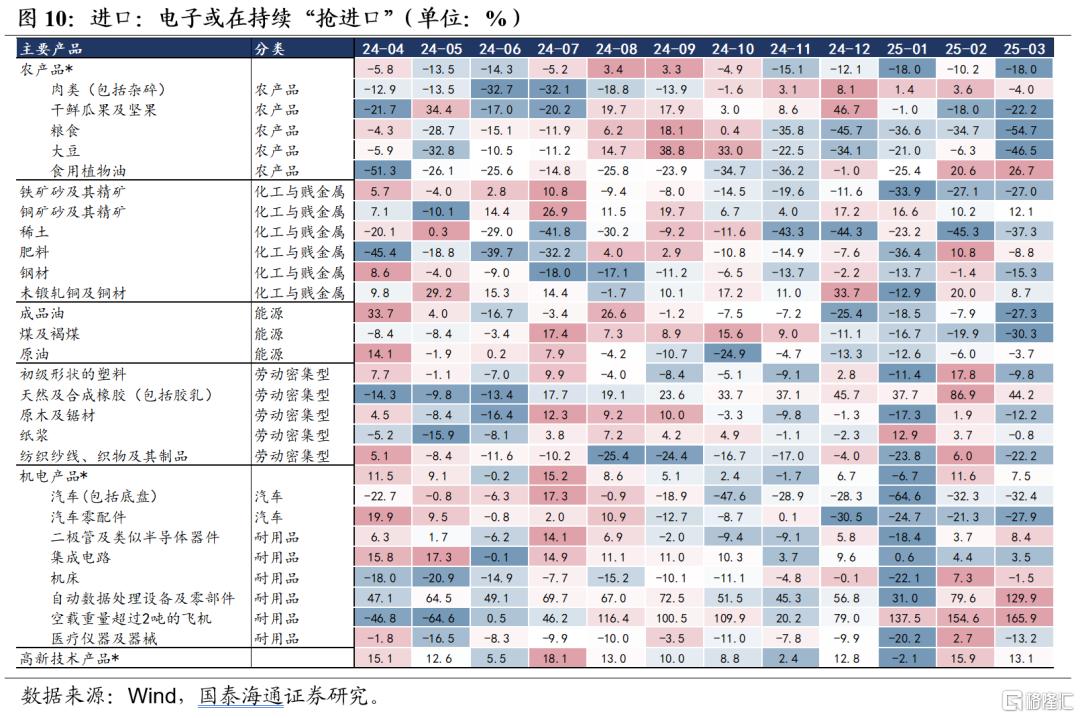

从环比动能来看,3月出口较1-2月均值相比环比增速16.3%,强于季节性,近五年内仅次于2023年水平;进口环比增速14.4%,与季节性水平相近。

2分国家看:对拉美出口增速显著回升

出口方面,2025年3月对除了东盟以外的其他地区出口增速均有显著回升。其中对拉美地区出口增速修复最为显著,3月出口23.5%,前值-14.7%;对美出口增速也显著修复,3月出口9.1%,前值-9.8%;对东盟出口增速维持高位,3月出口11.6%,前值8.8%。

进口方面,2025年3月自日韩港台和东盟地区进口增速维持韧性,自其他地区进口增速显著回落。由于自亚洲地区是中国电子设备的重点进口来源区域,或说明电子行业可能在为贸易摩擦做准备。而自美进口的回落则可能由于中国对美的关税反制措施。

3分产品看:电子或有抢进口

出口方面,各类产品整体回暖,农产品和劳动密集型产品出口增速回升的幅度整体较高;受关税加征的钢铝、受出口退税取消或降低的成品油出口增速维持较低水平。

进口方面,多数产品回落,但其中电子产品维持较高的进口增速,或代表着在贸易摩擦升温背景下的“抢进口”。

4抢出口再现,分化将至

3月出口表现较强,基数回落外,更是由于对美抢出口的再现。2025年1-2月出口增速显著回落,主因2024年同期闰二月导致的高基数,故3月在基数回落后出口增速读数回升。但整体出口增速超市场预期,原因在于在美国对中国和墨西哥于3月加征关税落地的背景下,对美国出口环比增速仍位于季节性水平、对拉美出口增速大幅回暖,说明在对4月大规模关税预期升温的背景下,出口商出现抢出口现象。

往后看,随着4月美国全球对等关税落地,以及中美双边关税税率的提升,预计出口受关税冲击有所回落,且将出现两类显著的分化现象:

一是对美国和非美贸易的分化。短期看,对美直接贸易将总体受到超高额关税的影响显著回落,而转口贸易地如东盟和墨西哥受到的关税加征相对较低,且东盟在7月前仅受10%关税影响,若当地不对转口贸易进行限制,预计对东盟出口短期将显著升温;中长期看,欧盟和中东在特定产品上有望拉动中国关键产品的出口,如新能源汽车、电力设备和消费电子等。

二是豁免产品与非豁免产品的分化。美国关税措施大致分为三类:一是对全球加征基准10%的对等关税;二是对部分国家加征10%以上的对等关税;三是对部分豁免于对等关税的部分产品通过232法案加征全球统一的关税。目前豁免于对等关税的产品有钢、铝、汽车及部分零部件、铜、药品及部分化学品、能源品和部分矿产品、木材、半导体、消费电子等,合计将近对美出口总额的25%。相关产品均已或有可能受232法案单独加征,但预计加征幅度不及对华对等关税125%。

风险提示:全球经济波动加大;美国关税策略调整。

注:本文来自国泰海通证券于2025年4月15日发布的《出口:两类分化将至——2025年3月进出口数据点评(国泰海通宏观 刘姜枫、梁中华)》,分析师:刘姜枫S0880123070128;梁中华S0880525040019

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15317.html