主要观点

统计局公布2025年一季度经济数据,一季度GDP实际增速为5.4%,高于3月初制定的经济目标。同时,一季度GDP名义增速为4.6%,均持平于2024年四季度。分项来看,工业生产表现亮眼,抢出口可能是重要支撑项,消费表现分化,而地产继续疲软,后续需求仍面临较大不确定性。贸易冲突下的出口压力上升,内需能否对冲外需仍需观察。

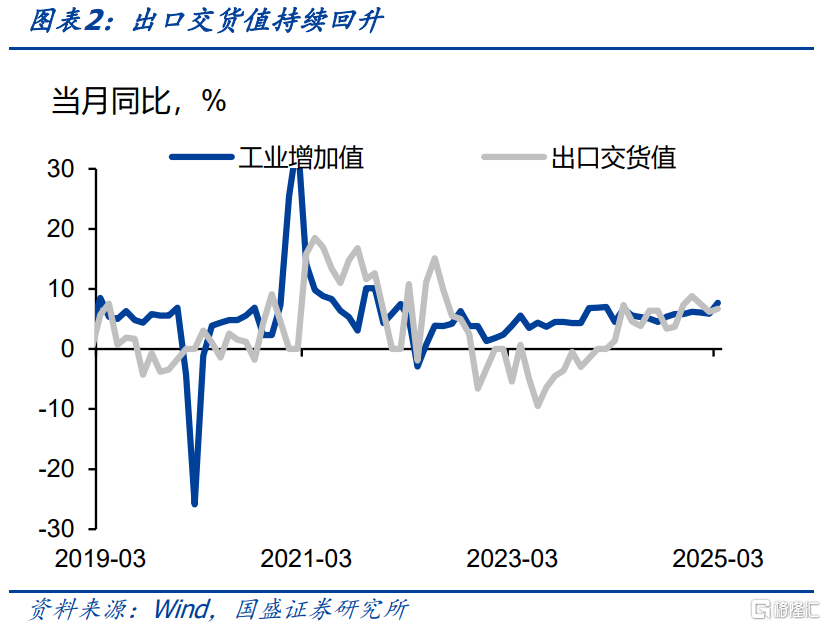

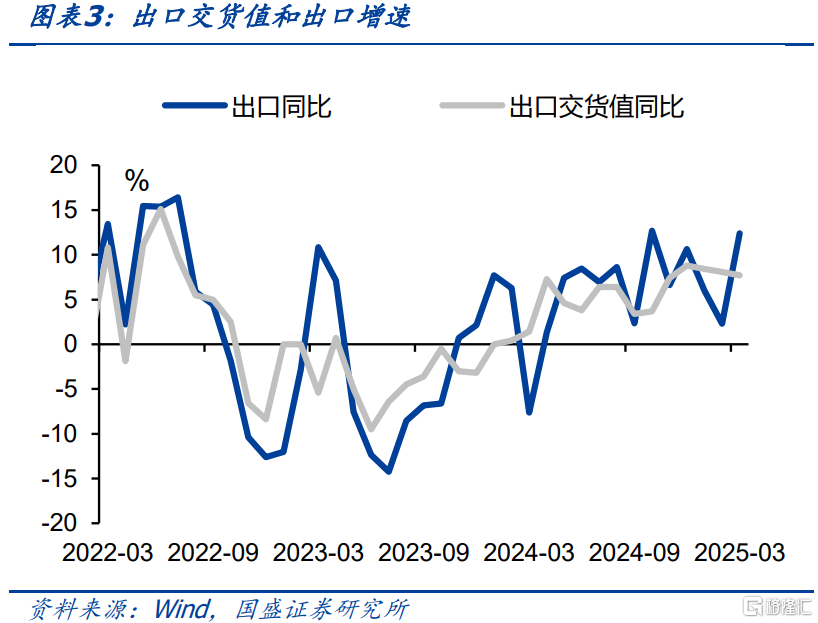

工业生产继续强劲,抢出口效应回落或带动工业生产回落。3月工业增加值当月同比增长7.7%,较上月回升1.8个百分点。其中工业生产回升或主要受抢出口影响,3月出口交货值同比增长7.7%,较上月回升1.5个百分点。3月初,特朗普宣布将于4月初开始征收对等关税,受此影响,抢出口效应进一步强化,在对等关税落地后,中美贸易或受较大冲击,出口对工业生产的拉动或将显著走弱。

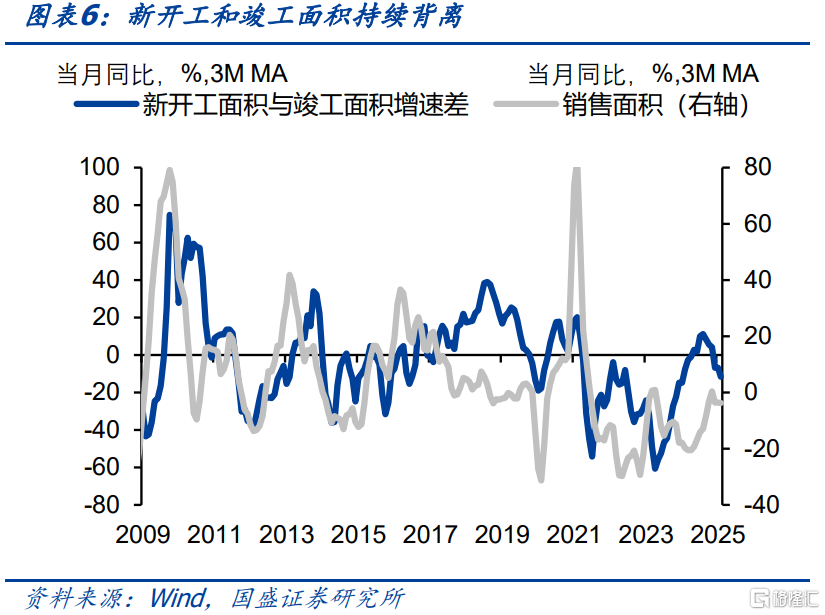

房地产市场依然疲弱。3月房地产开发投资同比下降10.0%,跌幅较上月走扩0.2个百分点,商品房销售面积同比下降0.9%,降幅较上月收窄4.2个百分点,低基数下的房地产销售端仍在筑底中,新开工面积同比下降18.1%,跌幅有所收窄。2021年新开工回落的影响开始显现,施工面积持续下降,房地产投资增速持续承压。房地产市场企稳需要更为强力政策,特别是利率调降。关税冲击之下,内需对冲的必要性进一步抬升,房地产相关的土地收储、棚改等政策或进一步加码。从房地产市场表现来看,量价仍在筑底的过程,高频数据显示,4月以来30大中城市商品房新房销售进一步走弱,70大中城市二手住宅价格指数环比仍在下跌。

政府债发行和财政支出靠前发力,基建增速小幅回升。3月狭义基建投资(不含电力)同比增长5.9%,较1-2月当月同比回升1.6个百分点,广义基建投资同比增长12.6%,较1-2月当月同比回升3.5个百分点。分行业看,中央财政相关的水利环境基建项目增速有所回暖,其中电热气水、水利环境及公共设施、交运仓储当月投资增速分别为26.4%、10.7%、4.7%(前值分别为23.8%、3.9%、6.1%)。2025年春节以来,政府债发行节奏靠前,对基建项目的投资或有一定的支撑,二季度超长期特别国债开始发行和“自发自审”机制下地方专项债发行提速,关注后续实物工作量的转化。

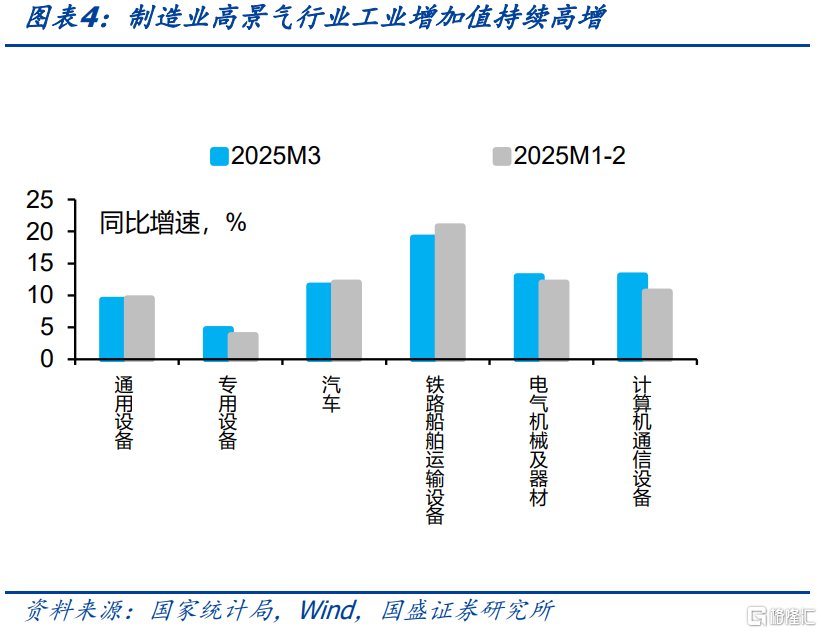

制造业投资小幅回升。3月制造业固投同比为9.2%,持平于上月。亮点是民间固定资产投资增速自去年11月触底以来持续回升,3月民间固定资产投资增速由负转正,需要持续关注关税对制造业投资的冲击。

社零消费分化。社零当月同比增长5.9%,较1-2月回升1.9个百分点,结构上看餐饮消费同比增长5.6%(前值4.3%),而商品零售额同比增长5.9%(前值为3.9%)。具体看,地产链的家具、家电、装潢材料同比增速分别为29.5%、35.1%、-0.1%,可选消费链条的体育娱乐用品、汽车、服装、化妆品、金银珠宝、通讯器材同比增速分别为26.2%、5.5%、3.6%、1.1%、10.6%、28.6%,前值分别为25.0%、-4.4%、3.3%、4.4%、5.4%、26.2%。社零消费分化明显,其中以旧换新政策支持的家电和通讯器材等可选消费改善明细,而缺少政策支持的服装和化妆品等可选消费增速仍较低,社零或仍缺乏自发的增长力量。关注后续更多的促消费的政策出台。

曲线斜率在逐步恢复,利率或震荡下行,建议继续保持中性以上久期。3月经济数据整体表现较好,但关税冲击下需求面临较大不确定性,关注后续稳内需政策的加码。4月11日的R007降至1.7%,这是今年1月10日以来的最低水平,而R001更是降至1.64%。资金价格全线低于此前1.8%左右的低位水平,显示央行对流动性的态度缓和。而存单与资金利差也开始转正,这意味着后续随着资金持续宽松,存单利率有望进一步下降。而虽然目前存单与长债利差已经倒挂,但倒挂幅度在收窄,随着存单利率进一步下降,这种倒挂有望继续改善,长债利率调整风险有限。而后或更多是震荡下行。在稳定内需方面,财政可能更为积极,而货币的宽松更多是配合和被动的,但也必不可少。因此,利率的下行可能是震荡走低。结合当前利率曲线斜率逐步恢复的情况,国盛证券建议保持中性以上仓位,长债利率依然有望创新低。

风险提示:基本面变化超预期;货币政策超预期;外部不确定性超预期。

正文

统计局公布2025年一季度经济数据,一季度GDP实际增速为5.4%,高于3月初制定的经济目标。同时,一季度GDP名义增速为4.6%,均持平于2024年四季度。分项来看,工业生产表现亮眼,抢出口可能是重要支撑项,消费表现分化,而地产继续疲软,后续需求仍面临较大不确定性。贸易冲突下的出口压力上升,内需能否对冲外需仍需观察。

工业生产继续强劲,抢出口效应回落或带动工业生产回落。3月工业增加值当月同比增长7.7%,较上月回升1.8个百分点。其中工业生产回升或主要受抢出口影响,3月出口交货值同比增长7.7%,较上月回升1.5个百分点。3月初,特朗普宣布将于4月初开始征收对等关税,受此影响,抢出口效应进一步强化,在对等关税落地后,中美贸易或受较大冲击,出口对工业生产的拉动或将显著走弱。

房地产市场依然疲弱。3月房地产开发投资同比下降10.0%,跌幅较上月走扩0.2个百分点,商品房销售面积同比下降0.9%,降幅较上月收窄4.2个百分点,低基数下的房地产销售端仍在筑底中,新开工面积同比下降18.1%,跌幅有所收窄。2021年新开工回落的影响开始显现,施工面积持续下降,房地产投资增速持续承压。

房地产市场企稳需要更为强力政策,特别是利率调降。关税冲击之下,内需对冲的必要性进一步抬升,房地产相关的土地收储、棚改等政策或进一步加码。从房地产市场表现来看,量价仍在筑底的过程,高频数据显示,4月以来30大中城市商品房新房销售进一步走弱,70大中城市二手住宅价格指数环比仍在下跌。房地产市场经历深度调整后,企稳仍需中央层面出台全局系统更大力度的政策,特别是较大幅度的利率调降,才能扭转房地产行业当前的趋势。

政府债发行和财政支出靠前发力,基建增速小幅回升。3月狭义基建投资(不含电力)同比增长5.9%,较1-2月当月同比回升1.6个百分点,广义基建投资同比增长12.6%,较1-2月当月同比回升3.5个百分点。分行业看,中央财政相关的水利环境基建项目增速有所回暖,其中电热气水、水利环境及公共设施、交运仓储当月投资增速分别为26.4%、10.7%、4.7%(前值分别为23.8%、3.9%、6.1%)。2025年春节以来,政府债发行节奏靠前,对基建项目的投资或有一定的支撑,二季度超长期特别国债开始发行和“自发自审”机制下地方专项债发行提速,关注后续实物工作量的转化。

制造业投资小幅回升。3月制造业固投同比为9.2%,持平于上月。亮点是民间固定资产投资增速自去年11月触底以来持续回升,3月民间固定资产投资增速由负转正,需要持续关注关税对制造业投资的冲击。

社零消费分化。社零当月同比增长5.9%,较1-2月回升1.9个百分点,结构上看餐饮消费同比增长5.6%(前值4.3%),而商品零售额同比增长5.9%(前值为3.9%)。具体看,地产链的家具、家电、装潢材料同比增速分别为29.5%、35.1%、-0.1%,可选消费链条的体育娱乐用品、汽车、服装、化妆品、金银珠宝、通讯器材同比增速分别为26.2%、5.5%、3.6%、1.1%、10.6%、28.6%,前值分别为25.0%、-4.4%、3.3%、4.4%、5.4%、26.2%。社零消费分化明显,其中以旧换新政策支持的家电和通讯器材等可选消费改善明细,而缺少政策支持的服装和化妆品等可选消费增速仍较低,社零或仍缺乏自发的增长力量。关注后续更多的促消费的政策出台。

曲线斜率在逐步恢复,利率或震荡下行,建议继续保持中性以上久期。3月经济数据整体表现较好,但关税冲击下需求面临较大不确定性,关注后续稳内需政策的加码。4月11日的R007降至1.7%,这是今年1月10日以来的最低水平,而R001更是降至1.64%。资金价格全线低于此前1.8%左右的低位水平,显示央行对流动性的态度缓和。而存单与资金利差也开始转正,这意味着后续随着资金持续宽松,存单利率有望进一步下降。而虽然目前存单与长债利差已经倒挂,但倒挂幅度在收窄,随着存单利率进一步下降,这种倒挂有望继续改善,长债利率调整风险有限。而后或更多是震荡下行。在稳定内需方面,财政可能更为积极,而货币的宽松更多是配合和被动的,但也必不可少。因此,利率的下行可能是震荡走低。结合当前利率曲线斜率逐步恢复的情况,国盛证券建议保持中性以上仓位,长债利率依然有望创新低。

风险提示基本面变化超预期;货币政策超预期;外部不确定性超预期。

注:本文节选自国盛证券研究所于2025年4月17日发布的研报《一季度数据亮眼,关注后续冲击》,分析师:杨业伟S0680520050001 ;朱帅S0680525040003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15928.html