事件

2025年3月中国宏观经济数据出炉:

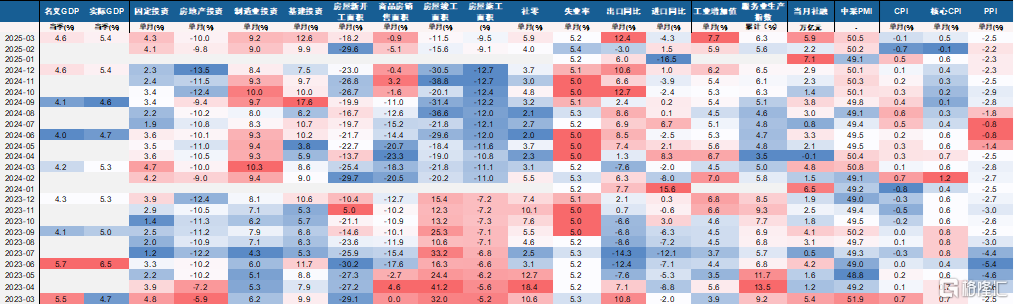

数据来源:国家统计局,Wind,中金公司研究部

评论

3月经济数据好于预期,消费品零售明显回升,工业产出反弹至高位,一季度GDP实际同比持平于去年四季度,国内经济延续温和复苏。一季度财政政策靠前发力,政府债券净融资同比多增达2.5万亿元,财政发力对国内经济形成一定支撑,一方面是相关支出使得基建投资增速升至高位,另一方面是相关补贴等也支持了消费品零售和制造业投资。

从需求来看,消费方面,受财政补贴等支持,耐用品消费升至高位,3月消费品零售明显回升;投资方面,基建投资继续反弹,制造业投资处于高位,不过房地产投资同比降幅较大,固定投资整体改善有限;外需方面,美国与其他经济体贸易摩擦背景下,3月外贸可能存在一定抢出口现象,短期出口有所反弹。

从产出来看,3月国内财政继续发力,加上出口有所反弹,工业增加值同比从前2月的5.9%反弹至7.7%;3月服务业活动小幅改善,服务业生产指数同比从前2月的5.6%升至6.3%。就一季度整体而言,工业产出增速有所反弹,服务业产出增速有所回落,一季度实际GDP同比持平于去年四季度的5.4%,名义GDP同比持平于去年四季度的4.6%,财政发力背景下一季度经济平稳运行。

一季度财政政策提前发力,国内经济总体维持温和复苏,不过我们认为二季度以后经济或将有所承压。一是财政政策发力空间变小,政府工作报告计划的全年政府债务同比多增2.9万亿元[1],而一季度政府债券净融资就已经同比多增2.5万亿元,这意味着二季度以后政府债券净融资同比多增空间明显变小,财政对经济支撑作用可能减弱;二是出口下行压力加大,4月美国对全球加征关税,二季度我国出口面临一定的下行压力;三是房地产市场复苏偏慢,随着存量施工项目减少,房地产投资同比降幅较大,加上二手房价格尚未明显企稳,房地产市场弱势不利于经济复苏。

我们预计二季度国内经济增速可能有所放缓,而宏观刺激政策或将加码,一方面是财政政策可能出台增量措施,另一方面是货币政策放松可能加快。一季度经济企稳复苏背景下央行阶段性收紧流动性,这为后续货币政策放松预留了空间,我们预计二季度央行可能加快实施降准降息,资金利率中枢有望逐步下移。当前全球经济衰退预期增强,避险资产有望实现较好回报,我们继续看好国内债券市场,继续建议投资者积极关注相关交易机会。

风险

宏观刺激政策不及预期。

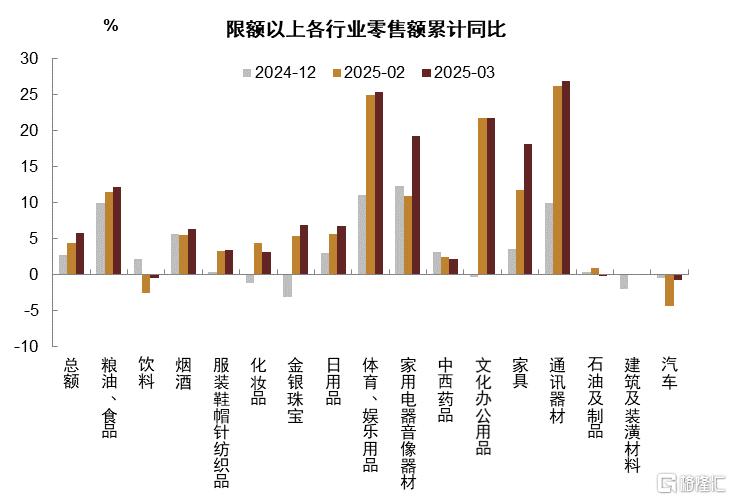

1、政策红利继续支撑3月社零同比明显增长

3月社会消费品零售总额同比增长5.9%,相较1-2月同比4.0%有明显抬升,带动1-3月社零总额累计同比增长4.6%。其中3月城镇社零同比6.0%、边际抬升明显,乡村社零同比5.3%;商品零售同比5.9%,餐饮收入同比5.6%,边际抬升均明显。从限上零售分项来看,今年3月消费热度进一步升温,仅饮料类、石油及制品类和汽车类零售累计同比负增,化妆品类、中西药品类和建筑及装潢材料类零售累计同比边际回落,文化办公用品类累计同比增速基本持平,其他分项累计同比均边际抬升,其中在政策延续支撑下,文体娱用品、家电音像器材、家具类、文化办公用品类和通讯器材类社零累计同比均在两位数水平,家具类和家电音像器材类累计同比升幅明显。整体而言,今年消费刺激政策延续,在相关品类继续提振居民消费需求,后续仍需观察政策发力能否带动居民消费全面回暖及持续性效果。

从居民消费视角来看,今年3月城镇调查失业率较2月边际回落至5.2%,居民人均可支配名义收入累计同比较2024年12月的5.3%抬升至5.5%,各类收入累计同比均边际抬升,其中工资性收入累计同比更为明显,在此带动下居民人均消费支出累计实际同比也较去年12月抬升至5.3%,不过环比视角来看,今年一季度居民人均消费支出中居住项、生活用品及服务、交通和通信、科教文娱支出较去年四季度增幅回落,后续仍需观察政策刺激效果的持续性。

图表1:各行业限额以上商品零售额

资料来源:Wind,国家统计局,中金公司研究部

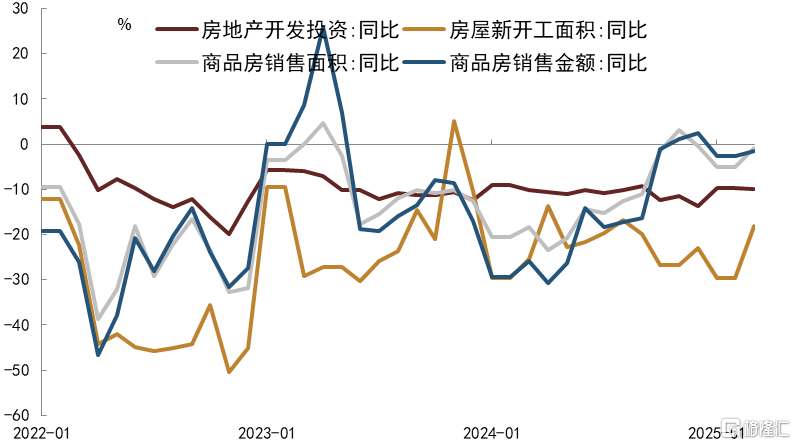

2、房地产景气度偏低,市场恢复仍需更多政策支持

3月商品房销售面积同比从前2月的-5.1%升至-0.9%,商品房销售金额同比从前2月的-2.6%升至-1.6%,3月二手房销售量处于高位,不过新房销售量相对疲软,二手房挂牌价格继续下跌,房地产市场复苏仍然偏慢。3月房地产开发资金来源同比从前2月的-3.6%降至-3.9%,其中自筹资金从-2.1%降至-11.8%,按揭贷款从-11.7%升至0.3%,资金来源分项有所分化,总体处于弱势。3月房屋新开工面积同比从前2月的-29.6%升至-18.2%,当前企业拿地意愿较弱,新屋开工处于低位,房屋竣工面积同比从前2月的-15.6%升至-11.5%,房屋竣工降幅仍较大。3月房屋施工面积同比从2月的-9.1%降至-9.5%,3月房地产投资同比从前2月的-9.8%降至-10.0%,由于施工项目持续减少,房地产投资继续下行。总体来看,3月房地产市场景气度偏低,房地产市场恢复仍需更多政策支持。

图表2:3月地产链数据

注:数据截至2025年3月资料来源:Wind,国家统计局,中金公司研究部

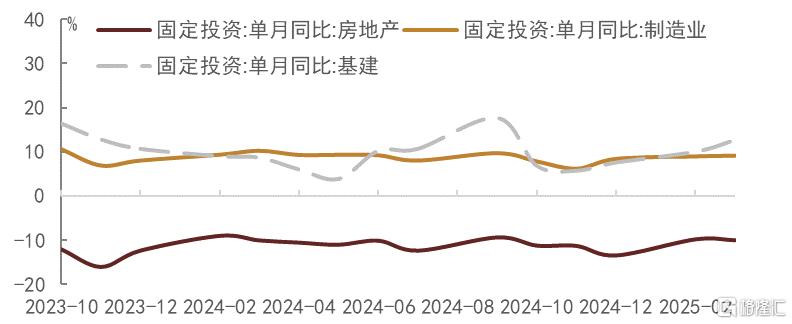

3、制造业和基建投资增速改善带动固定资产投资整体回升

2025年3月固定投资单月同比从2月的4.1%小幅回升至4.3%,其中民间投资小幅回升至0.7%,而非民间投资增速降至8.6%。具体来看,地产投资跌幅扩大,制造业和基建投资增速均较上月有所回升。3月单月基建投资增速由2月的9.9%回升至12.6%,今年财政发力前置,一季度基建投资增速有所加快。房地产投资对整体固定资产投资的拖累加大,3月房地产投资单月同比-10%,地产销售的改善效果没有明显传导至投资端。制造业投资小幅提振至9.2%,可能受到两新政策支撑。2025年一季度来看,全国固定资产投资增长4.2%,较2024年年末的3.2%抬升1个百分点,主要靠基建投资对冲。不过财政前置发力的情况下,后续基建投资增速的持续性仍需观察。

图表3:3月制造业和基建投资增速边际改善

注:数据截至2025年3月资料来源:Wind,国家统计局,中金公司研究部

4、工增环比回落、同比抬升

2025年3月工业增加值同比增长7.7%、较1-2月上行1.8ppt;环比上升0.44%、增速较1-2月(复合)增速提升0.09ppt。分结构来看,上游工增同比较1-2月明显加速,中游涨跌互现,而下游则整体变动不大。上游行业中,煤炭开采当月同比上升10.6%,较1-2月大幅上行5.2ppt,油气开采当月同比增速则从1-2月的0.9%明显升至6.8%。中游行业中,黑色金属冶炼当月同比录得7.7%,较1-2月回落5.3ppt,有色金属冶炼当月同比增长6.5%,较1-2月增加2.0ppt。

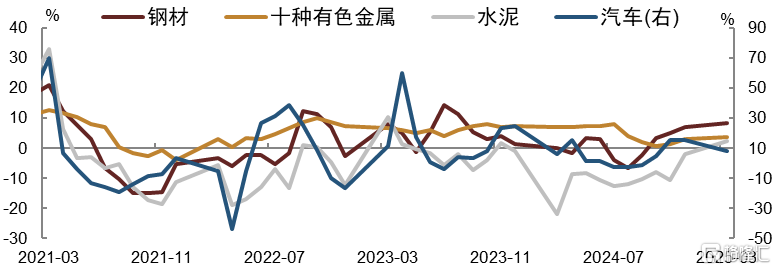

从工业品产量来看,3月主要工业品生产整体加速,其中钢材和十种有色金属产量当月同比增速分别较1-2月抬升3.6ppt和2.3ppt,水泥产量同比增速降幅从1-2月的-5.7%转正至2.5%,汽车产量同比增速则从1-2月13.9%的较高水平小幅回落至8.4%。

下游行业工增同比变动不大,汽车制造业增加值同比增速略回落至11.5%,计算机通讯等电子设备制造业同比增速扩大至13.1%,铁路、船舶、航空等设备制造业同比增速由1-2月的20.8%下行至19.0%,通用设备、专用设备和电机器材制造业等同比增速同样变动不大。

季度来看,2025Q1工增累计同比6.5%,较2024Q4抬升0.7ppt;环比扩张1.14%,较2024Q4回落0.61ppt。此外,2025Q1工业产能利用率录得74.06%,同比增近0.5%,环比降幅超2%,同样符合“同比抬升、环比下行”的特点。

图表4:部分重点工业品日均产量同比增速

注:数据截至2025年3月 资料来源:iFinD,中金公司研究部

图表5:工业产能利用率

注:数据截至2025年一季度 资料来源:iFinD,中金公司研究部

5、政策前置发力带动下,一季度经济开局良好

2025年一季度我国实际GDP同比增速5.4%,与2024年四季度持平,名义GDP同比增速4.6%。在政策前置发力的带动下,一季度经济开局良好。消费方面,文体娱、家电音像、家具和通讯器材等服务消费或耐用消费品受政策提振效果明显,带动一季度社零增长明显加速。投资方面,尽管地产投资降幅仍偏大,但随着财政前置发力,一季度制造业投资增速维持高位、且基建投资增速有所加快,支撑固定资产投资增速有所抬升。

外需方面,当前市场对后续全球贸易摩擦有所预期,贸易或有抢出口现象,支撑3月出口同比增速大幅增加,一季度出口同比录得5.8%,较上年四季度有所回落,而一季度进口同比录得-7.0%,降幅较上年四季度有所扩大,因而一季度贸易顺差仍实现同比增长。

分产业来看,2025年一季度第一产业实际同比增长3.5%;第二产业实际同比增长5.9%;第三产业实际同比增长5.3%。第一产业和第三产业增速分别较2024年四季度小幅回落0.2ppt和0.5ppt,而第二产业实际同比则较2024年四季度上行0.7ppt。

图表6:实际和名义GDP增速

注:数据截至2025年一季度 资料来源:iFinD,中金公司研究部[1]https://news.cnr.cn/dj/20250305/t20250305_527090646.shtml

本文摘自中金公司2025年4月16日已经发布的《出口和消费刺激前置发力,关注二季度边际变化——2025年3月经济数据分析》

田 眈 SAC 执业证书编号:S0080517100002 SFC CE Ref:BKY217

薛 源 SAC 执业证书编号:S0080519030001 SFC CE Ref:BNF072

王瑶平 SAC 执业证书编号:S0080517120002 SFC CE Ref:ALE841

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15920.html