2025年4月3日,沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼等八个“欧佩克+”国家代表举行线上会议,决定加快增产:4月的增产量为13.8万桶/日,5月变为增产41.1万桶/日。这一决定与前一日(4月2日)美国总统唐纳德•特朗普(Donald Trump)宣布将对其他国家实施“对等关税”(reciprocal tariff)一起,构成“完美风暴”,导致国际油价大幅下跌。

此次“欧佩克+”决定加快增产,具有复杂原因。它既是“欧佩克+”深层矛盾的爆发,反映了其集体行动的困境,也折射出“欧佩克+”目前所处的不利环境。

一、“欧佩克+”增产的内部原因

“欧佩克+”现由欧佩克12个成员国和非欧佩克10个产油国组成,共有22个成员国。根据产量情况,可分为三类国家。14国是边缘化国家,其产量(变化)对“欧佩克+”无足轻重。第二类国家处在中间层,它们包括俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚、阿曼七国,它们的产量变化受到较多关注。沙特号称石油王国,原油出口量居世界首位。它是唯一的第三类国家,独居“欧佩克+”的核心位置。

图1 “欧佩克+”中各成员国的地位资料来源:作者自制

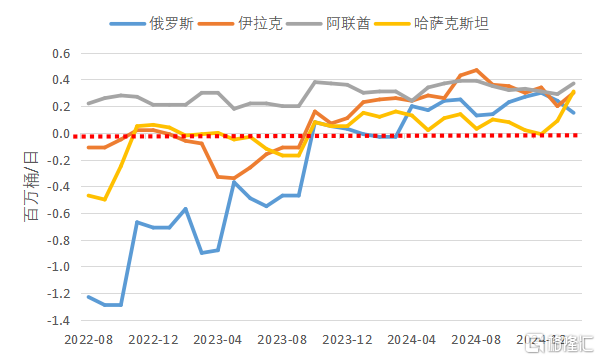

目前“欧佩克+”的内部关系比较紧张,矛盾集中在沙特与部分中间层国家之间。沙特是“欧佩克+”产量配额的主要策划者,也是其坚定的维护者。然而,近年来,俄罗斯、伊拉克、阿联酋、哈萨克斯坦四国的超产量较大,这让沙特与它们之间的石油关系变得比较微妙。根据国际能源署数据,2022年8月四国合计还欠产159万桶/日,而2025年2月它们共计超产113万桶/日。期间的31个月里,阿联酋每一个月都超产,俄罗斯、伊拉克和哈萨克斯坦分别在14个月、19个月和19个月里超产。对此“领头羊”沙特逐渐失去耐心。在5月计划增产的41.1万桶/日里,沙特将占40%,增产16.6万桶/日。沙特希望通过加快增产并打压油价,来惩罚超产国家。

图2 俄罗斯、伊拉克、阿联酋、哈萨克斯坦超产情况Source: International Energy Agency

部分“欧佩克+”成员国的经济严重依赖石油。比如,根据国际货币基金组织(IMF)数据,在伊拉克2022年政府收入中,原油出口收入大约占95%。哈萨克斯坦经济对石油的依赖程度较低,但石油出口收入在哈萨克斯坦出口总收入和GDP里的占比仍然分别在60%和20%以上。油价上涨时,出口国通常比较愿意控制产量和出口量,以避免石油出口收入大增冲击国内经济。但当油价大跌时,就会对石油出口国完成其经济目标形成挑战。其中部分国家可能会觉得别无选择,只能超产。

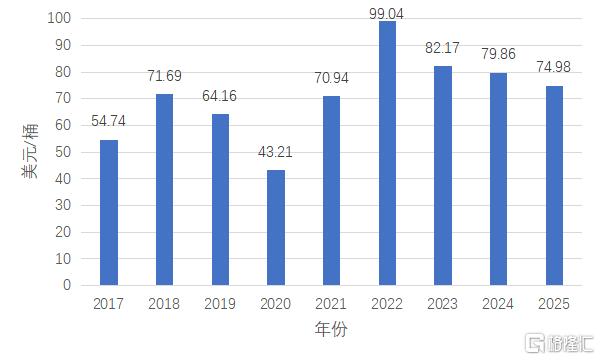

近两年国际油价连续下跌,考验“欧佩克+”各国(尤其是严重依赖石油出口收入的国家)的产量政策。2023年和2024年,国际原油价格连续下跌。布伦特原油价格年平均值分别下跌每桶16.87美元和2.31美元。2025年一季度,布伦特原油价格平均值与2024年全年平均价相比,进一步下跌4.88美元。一些经济严重依赖石油出口的国家要实现收入的稳定甚至增长,就迫切需要增加而不是减少原油产量和出口量。

图3 2017年至2025年布伦特原油年平均价注:2025年价格为一季度平均价

过去两年国际油价下跌,原因较多。而展望未来,主要由于一些外部因素的影响,国际油价的前景不容乐观。低油价预期不利于“欧佩克+”的团结。

二、影响“欧佩克+”产量政策的外部因素

“欧佩克+”的产量政策正遭遇多重外部因素的掣肘,其中美国因素是主要制约因素。

美国总统特朗普有意无意地打压油价,助长了低油价预期,并威胁“欧佩克+”的团结。

供应方面,特朗普会利用其权力,努力推动美国油气增产。在其第一个总统任期内,特朗普不仅对美国石油的开发、运输、出口大开绿灯,而且提供了许多帮助和支持,推动了美国石油增产。“二进宫”后,特朗普会再次支持美国石油业发展。当然,影响美国石油产量的因素很多。但由于政府的大力支持,特朗普2.0时期美国石油增产的速度大概率会比拜登时期更快。

需求方面,特朗普的贸易政策可能导致美国经济衰退并重创世界经济,从而削弱全球石油需求。特朗普认为自由贸易(free trade)严重损害美国利益,需要改行“公平贸易”(fair trade)。特别危险的是,特朗普政府采取种种措施,追求加快与中国的脱钩、断链,这难免会加剧中美这两个世界最大经济体关系的恶化。中美经济“星球大战”一旦打响,世界经济发展和全球石油消费难免遭到殃及。4月2日特朗普打响对全世界的关税战后,高盛预测2025年世界日均石油消费增量将仅为30万桶,低于此前它预测的60万桶。

特朗普认为高通胀、高油价对其政府是严重威胁,并偏爱较低油价。近两年美国等西方大国基本上都发生了执政党更迭等政治“地震”,俄乌冲突爆发后的高通胀、高油价是其重要诱因。特朗普不愿意重蹈拜登政府的覆辙,因高油价而失去大量民众的选票。在其第一届总统任期内,每当特朗普觉得油价太高时,他就会通过发推文等方式要求沙特和欧佩克增产以压低油价。在其2.0时期,特朗普会故伎重演。对于什么样的油价算太高,特朗普似乎没有清晰和系统的思考。不过,特朗普在此次总统竞选的过程中至少有19次提到每加仑1.87美元是完美的汽油价格,而目前超过每加仑3.2美元的美国普通汽油全国平均价,对特朗普显然太高。

除了美国因素外,其他因素也在一定程度上造就了低油价预期。

中国是世界第一大石油进口国和第二大石油消费国。中国石油消费的动向对国际石油市场具有重要影响。由于能源替代推进、经济结构转型等因素的影响,中国成品油消费已经于2023年达峰,总体石油消费预计将于2030年前后出现峰值。这对国际原油价格来说,是一个利空因素;对“欧佩克+”的控产来说,这是一个坏消息。

不利于“欧佩克+”控产的因素,还有西半球的石油增产。除了美国外,其他一些西半球国家的石油也在增产。2021至2024年,加拿大石油产量连续四年刷新历史最高纪录。2024年5月,加拿大跨山输油管道扩建项目在经历了多年波折后终于投产,其日均输油能力从30万桶增长至89万桶。该项目的投运可以让更多阿尔伯塔省的石油运到太平洋海岸,这将刺激加拿大石油进一步增产。

南美深海石油开发蓬勃发展。巴西和圭亚那是两个南美重要产油国,它们的石油开发以深海为主。2028年之前,埃克森美孚和巴西国油会在圭亚那和巴西共投产17个浮式生产储卸油装置(FPSO),将合计带来300万桶/日的石油产量增量。在南美所有产油国中,小国圭亚那近年来的崛起特别引人注目。2022年至2024年,圭亚那原油日产量分别是29万桶、39万桶和61.6万桶,两年内增加了33万桶。未来圭亚那将保持较快的增产速度。预计到2030年,圭亚那的原油日产量将增加到160万桶(这将超过老牌石油大国墨西哥目前的产量)。这意味着从2024年到2030年,圭亚那的原油日产量将年均增长16万桶左右。

三、世界石油格局将发生深刻变化

2016年12月“欧佩克+”(也称“维也纳联盟”)正式问世。之后凭借巨大的石油产量和出口量,“欧佩克+”在很大程度上左右了国际石油市场状况,包括支配了国际油价的走势。

然而,国际石油和能源格局正在发生深刻变化,“欧佩克+”的高光时刻或将较快成为历史。首先,消费方的重要性提升。传统观念认为,石油进口国的石油消费是刚性的,无论油价是高是低,进口国都只能被动接受,其石油消费量和进口量不会发生变化。然而,中国等国家电动汽车的蓬勃发展及其影响对此观念形成了有力冲击,部分石油消费国也将拥有比过去更多的博弈筹码。其次,虽然墨西哥、委内瑞拉这两个成员国位于西半球,但是“欧佩克+”在西半球没有实质影响。而如果油价不出现长期和大幅的下跌,那么在可预见的未来,美国、加拿大、巴西、圭亚那等西半球产油国的石油产量将继续强劲增长。从19世纪50年代到20世纪40年代,西半球曾长期保持在世界石油生产和出口中的核心地位。由于多国石油的强劲增产,今后西半球或将重拾过去的辉煌。假定“欧佩克+”今后将继续存在,这种态势将对它未来的市场掌控力产生更大冲击。

未来“欧佩克+”或许不会遭遇“科达时刻”。但是,在世界石油和能源新格局面前,沙特和“欧佩克+”仍然需要认清形势,并直面现实,放下身段,制定和实施更加务实和有效的战略和政策。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15913.html