我们认为国内需求不足,关税矛盾带来外需不确定性,流动性预期宽松,AI突破带来的生产力革命可能性提升,是2025全年投资四大背景。我们认为,哑铃投资策略依旧适用2H25投资环境,全年分红蓝筹稳健配置,把握创新药的上下半年ASCO/ESMO学术会议投资窗口期。

摘要

哑铃一头:创新药产业投资趋势明确,向上传导或有产业链机会。长期看,中国创新药在经历跟随创新沉淀后,已经进入渐进式创新时代,开始具备国际竞争力;中期看,具备竞争力的临床数据和MNC合作形式的BD事项是重要催化剂;短期看,围绕ASCO/ESMO学术会议重要数据披露/BD公布/国际化突破市场天花板带来股价弹性。同时,一二级融资的便利,国际形势趋缓带来产业链CXO/科研上游等领域的衍生投资机会。

哑铃另一头:稳健传统蓝筹,现金为王以不变应万变。我们认为,控费/反腐/关税影响的诸多因素,使得医药基本面好转仍面临诸多挑战,传统蓝筹类资产依旧是大类资金稳健配置的建议方向。2025年相关传统蓝筹也呈现一定积极变化和投资亮点。一方面,头部资产的并购整合已经取得阶段性成果,我们判断这一进程还在延续;另一方面,大药企创新方向转型已取得一定成果,手握现金未来有更多可能。

医疗器械:阶段性,结构性机会。此前完成招采类的耗材相关器械,在经历1-2年价格基数出清后,进入新一阶段成长周期,伴随医药资产今年的估值修复股价有望企稳回升;IVD作为另一具备全球增长潜力的器械类别,短期国内依旧有集采控费压力,主要看海外非美区域出口增长。

医疗服务:支付矛盾是核心矛盾,关注商保量变到质变的进程。国家医保既承担全体公民公平性支付要求,又承担创新药等研发的效率性支付要求,增量支付资金/商业保险推出迫在眉睫。我们期待政策端合力推动“医+药+险”融合以及商业医疗险的政策突破,为内需带来新成长驱动力。

风险

研发失败;产品降价;需求不足。

1H25复盘:资金预期充裕下的科技繁荣

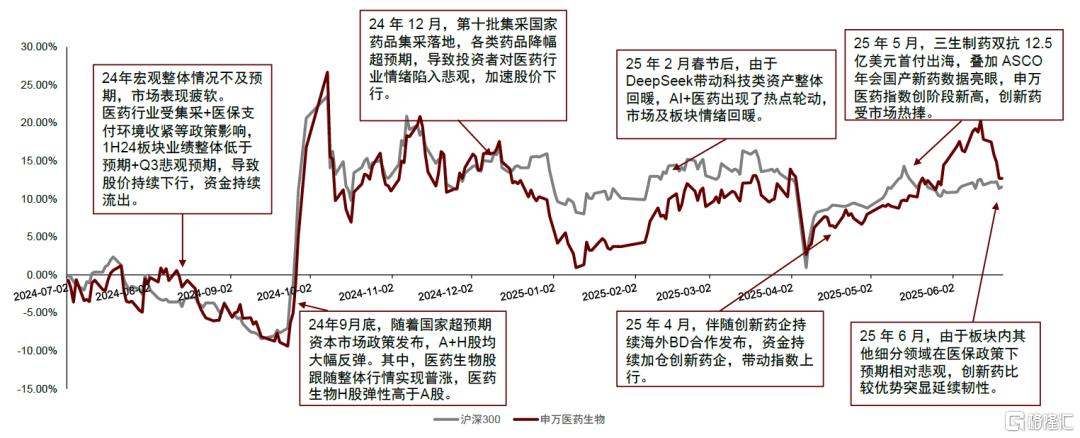

过去一年,申万医药指数整体波动明显:3Q24医保担忧引发调整,9月底资本市场政策带动板块反弹;年末医保国谈落地修正预期,25年春节“DeepSeek时刻”点燃AI+医药行情,节后创新药出海、临床成果突破持续推升指数,2Q25表现亮眼。

图表1:A股医药指数与沪深300指数相对比较

资料来源:iFinD,中金公司研究部

投资背景1:国内需求短期不足。医保收支剪刀差扩大,保持“紧平衡”状态。医疗反腐延续,医生薪酬改革逐步推向全国。

投资背景2:关税摩擦时间线梳理,外贸企业的外部经商环境存在不确定性。2025年2月以来,特朗普贸易保护政策持续加码,关税政策以中美博弈为核心,初期冲突频发但最终缓和。美国关税对原料药、CDMO行业影响有限。

投资背景3:资金面的宽松预期,流动性预期改善。2024年起全球主要经济体资金面均趋于宽松。A股和H股资金持续流入,流动性改善。

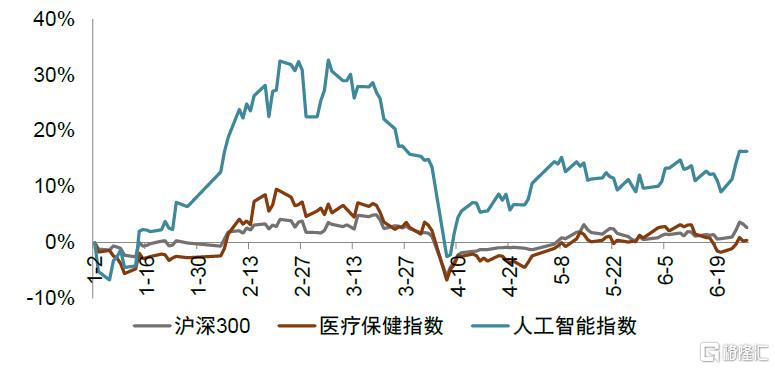

投资背景4:AI平权带动应用端关注度再起,科技发展催生医疗领域新工具、新商业落地。短期而言,DeepSeek引发的AI平权带动应用端关注度再起。长期而言,科技发展催生医疗领域新工具、新商业体系落地。

图表2:上半年科技创新类资产表现(A股)

资料来源:Wind,国家医保局,中金公司研究部

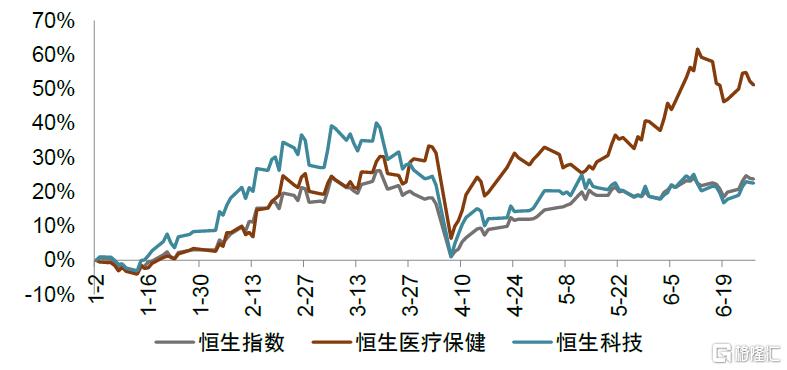

图表3:上半年科技创新类资产表现(H股)

资料来源:Wind,国家医保局,中金公司研究部

创新药:哑铃策略的一头,产业发展趋势明显

创新药:新质生产力,是医药工业从传统走向高端制造业的趋势

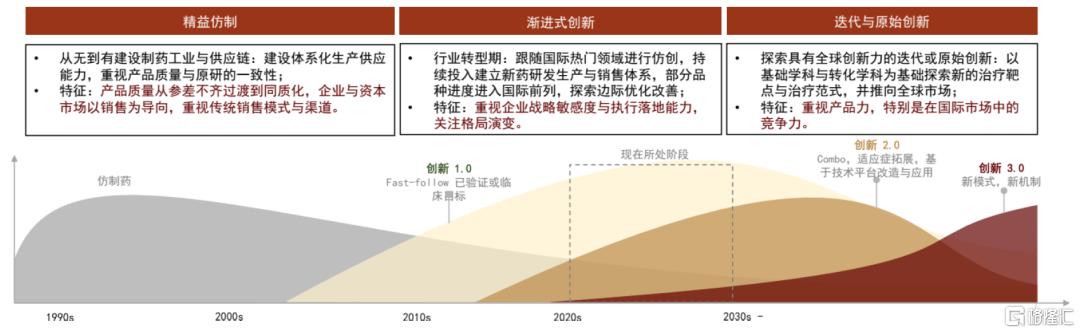

创新药供给侧所处阶段,1.0-2.0-3.0时代逐步演绎。我们认为国产创新药正从此前多年的“跟随式创新”大趋势中,逐渐走出一批“后来居上”、乃至“同类最佳”、“全球首创”的优质管线。部分管线敢于头对头挑战全球一线药物,有望改写治疗格局。此前百济神州核心产品泽布替尼头对头击败伊布替尼,产品力快速转化为商业化能力,公司后续产品BCL2、BTK CDAC也具备BIC的潜力,其III期临床均将行业内代表性疗法作为对照组。康方生物AK112头对头战胜K药,进一步夯实AK112作为肿瘤免疫疗法(IO)基石产品的潜力,剑指全球超400亿美金IO市场。科伦博泰sac-TMT已成为TROP2 ADC领域的BIC,其在2L、3L非小细胞肺癌领域展示最佳的疗效数据。

图表4:国内创新药供给侧所处阶段自1.0-2.0-3.0时代逐步演绎

资料来源:BCG,中金公司研究部

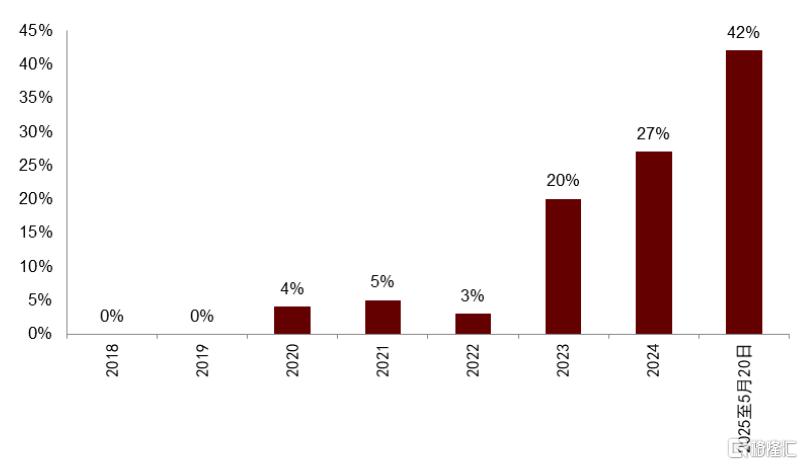

来自中国的创新药对外BD数量占比不断提高。根据CNBC,截至2025年5月20日,首付款5千万美元以上的BD中中国占全球比例高达42%,2024年这一比例为27%,而2019年时这一比例还是0%。我们认为近年来伴随着MNC支出进一步加大,中国早期创新管线正凭借其潜在BIC的分子设计和亮眼早期数据,成为海外合作方眼中高弹性、高性价比的优质标的。

图表5:中国创新药首付款5千万美元以上的BD占全球比例(2018-2025年5月20日)

资料来源:CNBC,中金公司研究部

政策脱敏+国际化是创新药的比较优势

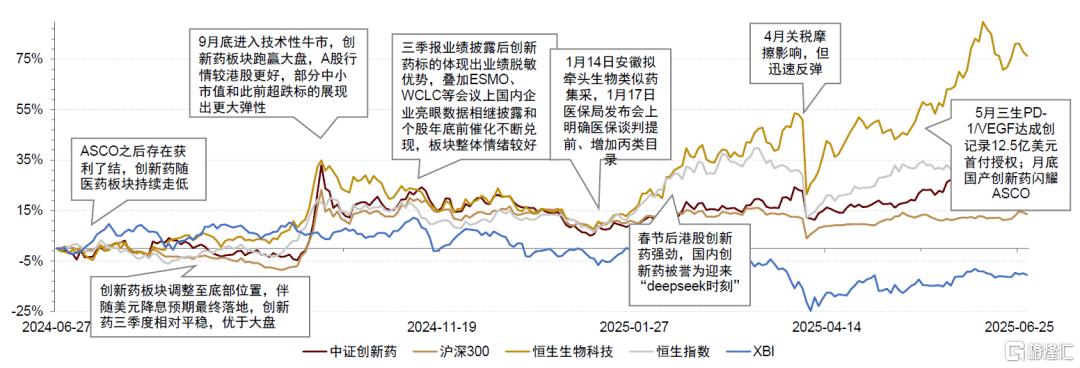

复盘创新药指数过去一年走势,我们认为创新药相较其他医药板块体现出比较优势,受国内外政策端影响较小。1)国内:医保控费、集采深化等对传统药业绩带来一定影响,但国内创新药一方面享受到医保资金“腾笼换鸟”支持,另一方面由于企业大多还处于研发阶段,业绩没有存量基数影响。2)海外:目前国产创新药出海以对外授权“知识付费”模式为主,货物交割较少,因此即便关税摩擦前后,国内对于创新药的出海BD预期以及海外MNC对国内创新产品的兴趣依然没有动摇。

图表6:过去一年创新药走势复盘(截至2025年6月25日)

资料来源:Wind,中金公司研究部

潜在重点临床数据催化密集,伴随学术会议召开有望陆续读出。研发端,国内工程师红利凸显,分子设计优化、创新疗法探索加快,丰富临床资源和积极政策导向共同推动国产新药临床进展/数据读出。我们梳理2H25-26年初潜在临床催化如下,建议重点关注ADC联合疗法前线开发、代谢&自免大适应症、新技术概念验证等;各疾病领域国际学术会议或将成为数据披露关键时间窗口。

图表7:2025H2国内创新药企潜在重点临床数据催化

资料来源:公司公告,中金公司研究部

基于丰富的管线数量、高质量的研发成果, 2H25中国创新药企对外授权有望继续密集达成。1)海外MNC在未来5-10年面临主力大单品专利悬崖,考虑投资性价比和开发周期,急迫需要与管线契合的创新资产。2)随着技术平台的逐步积累和高质量研发成果落地,国产创新药进入收获期。 ADC、 PD-(L)1双抗、 TCE、 CAR-T等细分领域,本土研发进展已居全球前列。我们梳理重点潜在BD项目如下,关注PD-(L)1升级、 具差异化优势的ADC/TCE、大适应症新靶点、CAR-T等颠覆性技术。

图表8:国内创新药企潜在BD项目及同类交易梳理

资料来源:各公司公众号,恒瑞医药招股书,UmabsDB,Medaverse,医药魔方,医药观澜,药渡,药融圈,氨基观察,药时代,同写意,星药,Bioseedin,insight数据库,凯莱英药闻,药研网,药智网,瞪羚社,药明康德,CPHI制药在线,中国医药创新促进会,医药经济报,中金公司研究部

创新药产业链:投融资改善下的上游生态

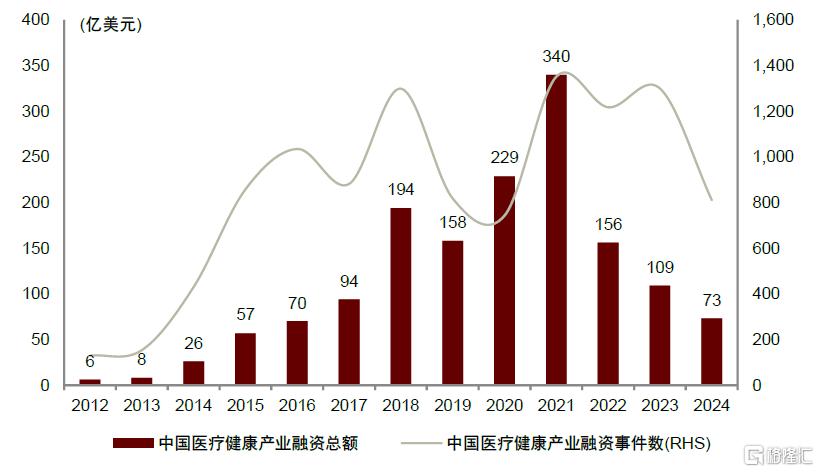

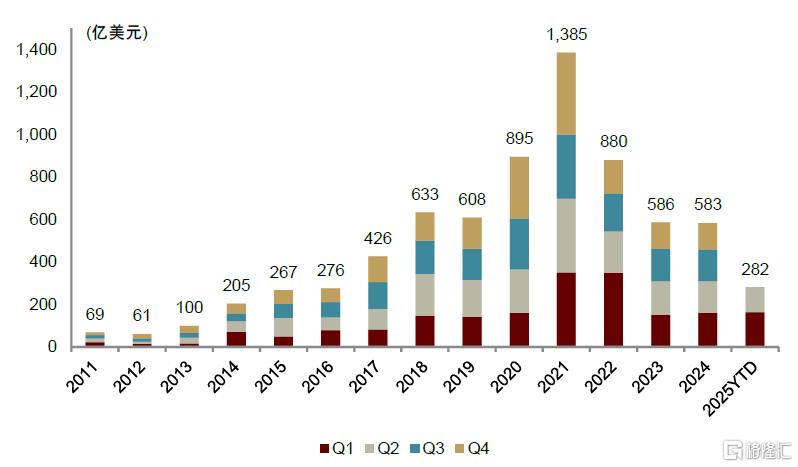

创新药热度提升有望传导至CXO及科研上游景气度回暖。2025年初至今创新药出海交易火热,重磅交易频发,BD高额首付款直接增厚企业现金流,叠加市场对管线价值的乐观预期,推动创新药板块整体上行,估值中枢上修,我们预期BD资金和二级热度上涨将反哺国内新药研发需求起量以及一级创新药项目融资活跃度提升,内需CRO有望受益。

图表9:中国医疗健康投融资情况

资料来源:动脉网,中金公司研究部

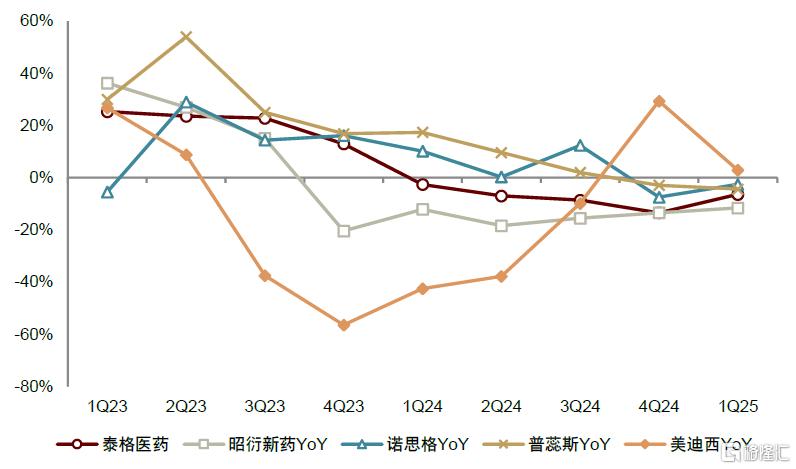

图表10:内需CRO收入同比增速

资料来源:各公司公告,中金公司研究部

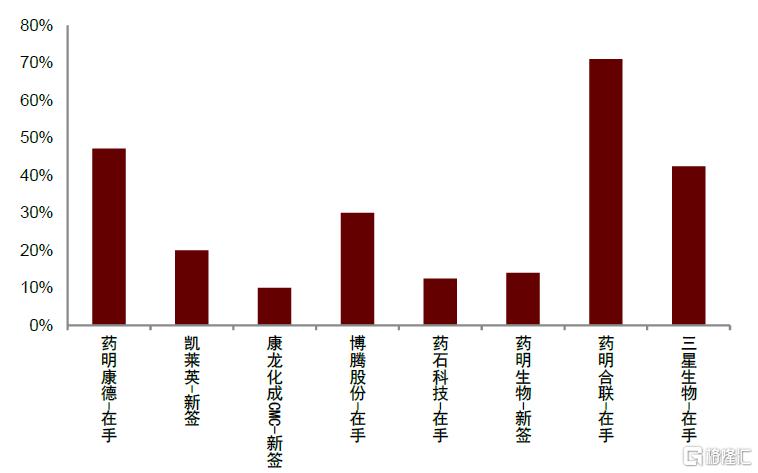

外需CDMO订单趋势向好,头部公司毛利率具备韧性。美元加息周期对新药投融资造成的压力逐步缓解,与之强相关的海外新药前端研发需求开始回暖,相关公司订单改善趋势延续,业绩确定性较强,表观增速逐步摆脱新冠大订单基数影响,毛利率体现出较强韧性,体现出后端商业化订单需求稳定性以及头部公司的溢价能力。我们认为,中国企业成本与效率优势仍在,对海外客户具较强吸引力,在地缘政治扰动背景下,需观察订单趋势和海外竞争对手扩张节奏。同时,国内BD火热,国内分子与海外药企合作加深,也有望催化海外订单起量。

图表11:全球医疗健康投融资情况

注:数据统计截至2025/6/30资料来源:动脉网,中金公司研究部

图表12:CDMO订单情况

注:凯莱英、博腾股份、药石科技、药明生物、药明合联为2024年年报数据,药明生物扣除新冠及爱尔兰疫苗厂订单新签订单增速13-15%,其余为1Q25数据资料来源:各公司公告,中金公司研究部

生命科学上游:内需预期改善,出海企业有比较优势。生命科学上游行业经历了1H22至3Q24长达两年多的低谷期。自2024年4季度以来出现明显行业拐点:1) 供给端, 小微参与者加速被出清,国产头部上市公司的季度收入/利润增速逐渐回正;部分企业加速国际化布局;2) 需求端,医药投融资环境改善,CXO企业在手订单数量增加,创新企业BD项目增多,以上因素均将推动药企加大早期管线投入,提供相关试剂、耗材和服务的上游公司有望持续获益。

上游企业加速推进国际化战略,积极把握全球市场复苏机遇。随着海外生命科学市场需求持续回暖,国内上游企业纷纷加大海外业务拓展力度,国际化布局成效显著。以2024年报数据为例,多家企业海外业务呈现高速增长态势。在当前海外需求率先复苏的背景下,具有较高海外业务占比或快速提升国际市场份额的企业业绩弹性更为显著,部分公司已展现出明显的业绩改善趋势。

稳健蓝筹:哑铃策略另一头,不确定性下追求确定性

流通行业:龙头市场份额进一步提升,规模效应进一步显现。商务部数据显示,2023年主营收入前4的批发企业市占率为46.7%(同比+1.2%,同比2016年+9.3%),批发百强企业市占率为76.0%(同比+0.8%,同比2016年+5.1%)。此外,流通企业正利用网络优势积极布局器械、零售、第三方物流、自费市场等新业务,我们认为流通公司业务结构有望持续优化。

传统制药:部分子行业商业模式成熟,品种生命周期长,现金储备和分红上体现出优势。医药行业中,部分行业由于品种生命周期长或者商业模式成熟等原因形成护城河,具有穿越经济周期的能力,此类行业一般现金储备丰富,有较好的分红比例。

中药:政策支持,品牌中药有望持续受益。2022年以来,伴随政策不断加速落地,我国中医药市场持续扩容;展望2025年下半年,我们认为品牌中药有望持续受益:1)随新零售等渠道的日益发展,终端自我诊疗消费者话语权逐步加强,品牌稀缺性或将日益体现,龙头公司渠道库存管控能力较强,以及品类较为丰富,有望跟经销商保持长期稳定合作关系。2)龙头公司正不断进行营销改革和渠道扩容,内部挖掘潜力产品线,进行核心品种二次开发和并购等,龙头公司具备原材料产业链把控能力,我们认为其有望取得良好增长,相关标的ROE等指标亦有望不断改善。同时,中药公司普遍现金流较好,具有较好的分红能力。

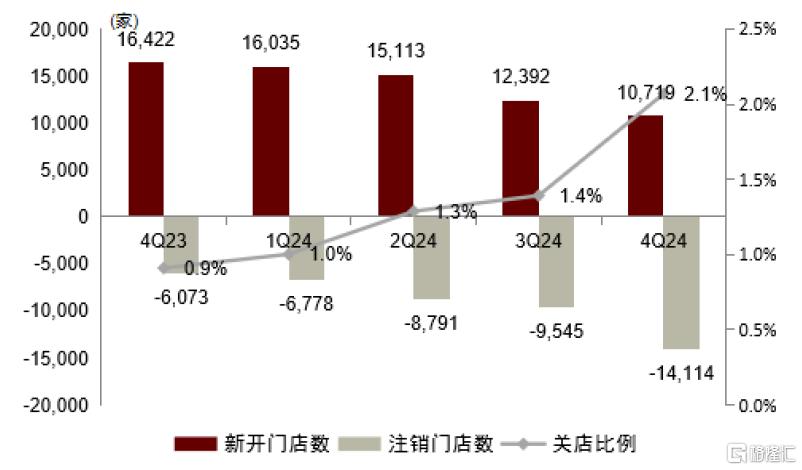

药店供给端格局持续改善,利润有望逐季度加速,估值具有性价比。2Q24以来医保监管趋严等致药店行业增速负增长,中小店关店潮起,我们预计未来门店亏损关闭后,25年行业有望逐季转好,头部标的具配置性价比。

► 供给逐步出清改善:2Q24以来在医保监管趋严、消费意愿下降等的影响下,行业增速出现月度负增长,中小药店经营承压、开始出现关店潮。4Q24全国药店新开店1.07万家/注销1.41万家,门店数量首次出现季度负增长。我们认为在行业调整期间,未来更多中小型门店或将面临亏损并逐步关闭,1-2年后行业有望重回正常生态。

► 考虑政策及基数节奏,有望逐季度加速。2Q24起行业整体明显承压、进入低基数。展望25年,2-4Q25在低基数叠加药店关店潮逐步结束、行业生态转好以及医保支付端平稳,有望实现逐季转好。

图表13:线下药店新开/闭店变化(4Q23-4Q24)

资料来源:第一药店财智,iFinD,中金公司研究部

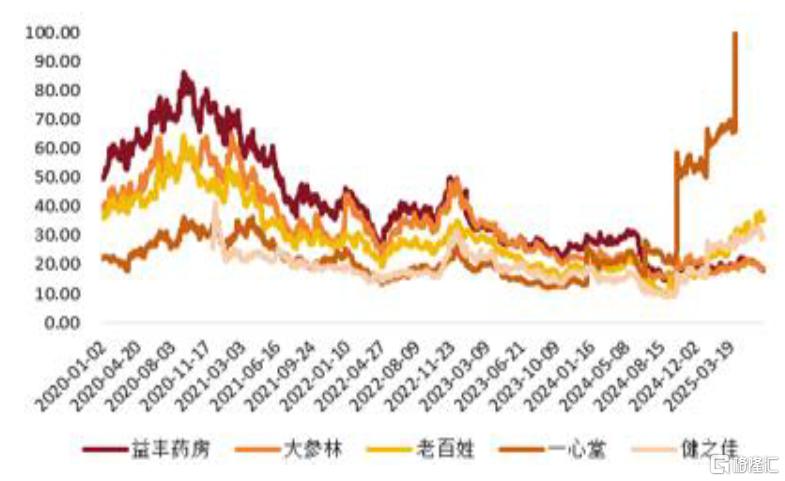

图表14:头部药店PE-TTM情况(2020年至今)

注:一心堂PE-TTM突然提高主要来自于EPS在2Q24和3Q24大幅降低,以及股价的大幅上涨资料来源:iFinD,中金公司研究部

医疗器械:低基数,耗材冲击尾声,IVD看出口

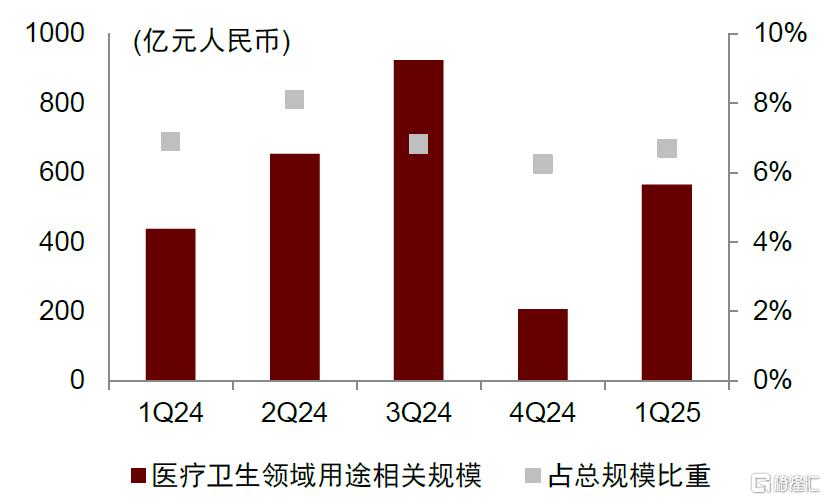

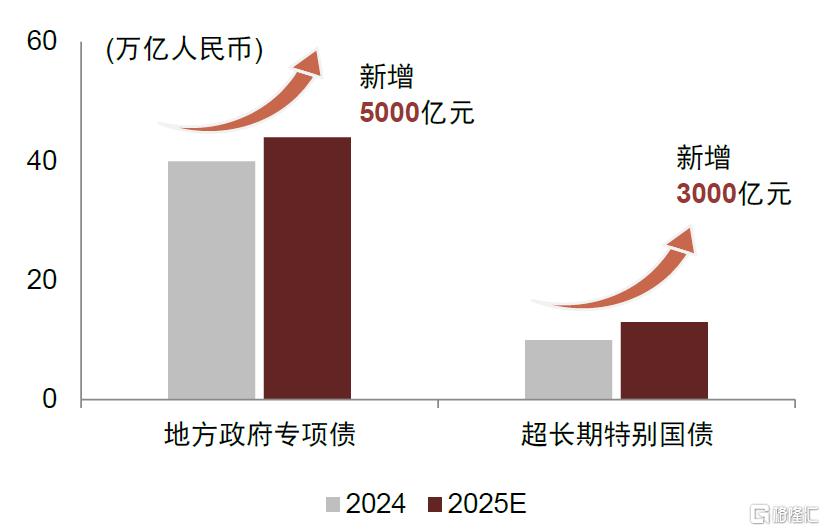

医疗设备:关注潜在新一轮设备更新落地,3Q低基数或贡献基本面安全垫支撑。伴随4Q24终端招采开始启动,1Q25亦延续该趋势,同时2025年1月国家提及2025年设备更新政策规划,3月政府工作报告亦明确超长期国债、地方政府专项债发行计划,我们预计2025年市场需求具备支撑,医疗设备行业有望重回增长。同时,在行业招采复苏大背景下,叠加关税事件扰动,我们预计国产品牌市占率有望进一步提升。

图表15:医疗相关用途的地方专项债规模及占比概览

资料来源:企业预警通,中金公司研究部

图表16:各类政府债及国债发行情况概览

注:2025年数据为政府工作报告预计

资料来源:新华社,中央人民政府官网,中金公司研究部

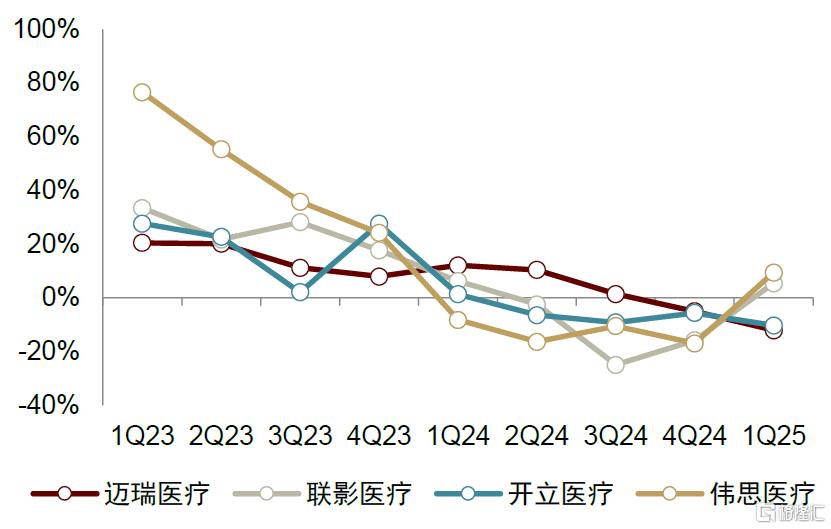

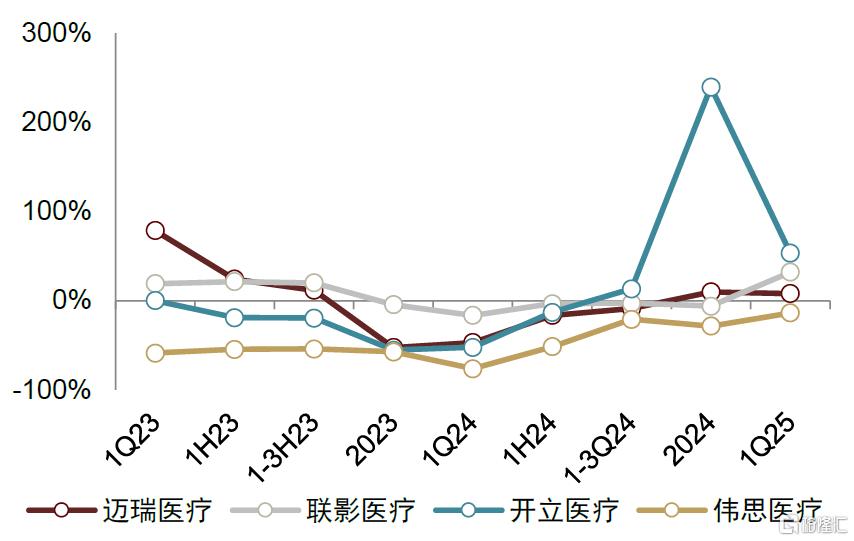

基本面或已处于筑底阶段,关注3Q低基数下的复苏支撑。我们观察到各设备公司在2H23-1H24期间,各公司期末的合同负债同比持续下滑,而2024年下半旬开始陆续重回正增长,结合行业终端复苏趋势,我们认为收入端或处于筑底阶段,有望于2-3Q25期间逐步重回增长水平;另一方面,设备板块毛利水平2H24有所回落,主要因会计政策调整及竞争加剧影响产品定价,我们认为产品高端化布局是重要趋势,头部厂商具备更强产品及市场综合竞争力,或更能体现竞争格局加剧下的报表端韧性。

图表17:设备公司2024及1Q25收入端同比增速复盘

注:此处仅选取部分代表性医疗设备公司制图

资料来源:Wind,各公司公告,中金公司研究部

图表18:设备公司2024及1Q25合同负债同比复盘

注:此处仅选取部分代表性医疗设备公司制图

资料来源:Wind,各公司公告,中金公司研究部

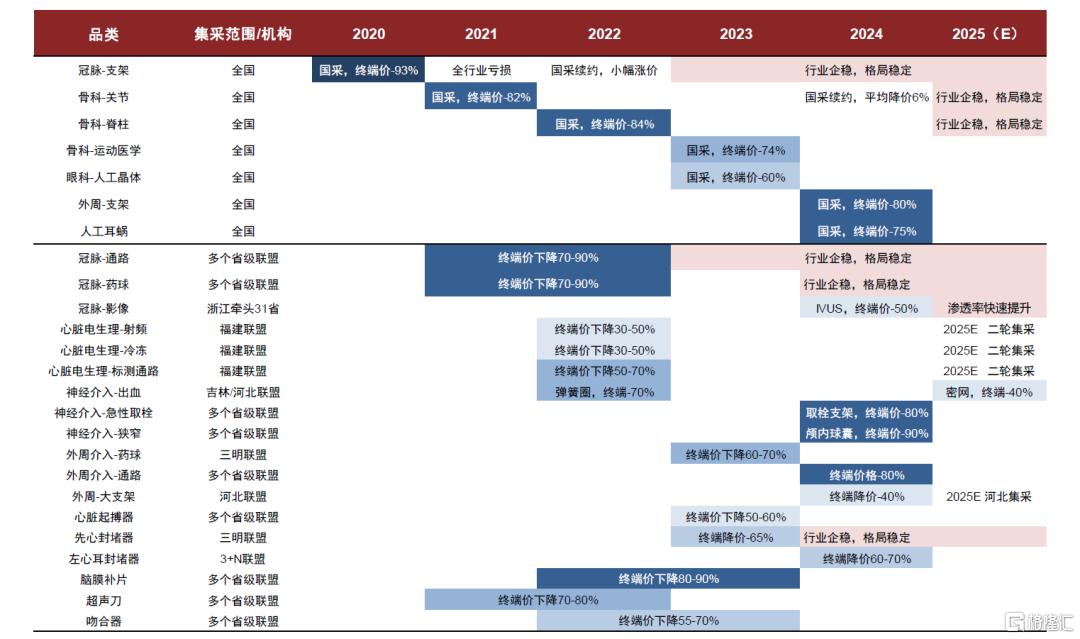

高值耗材:集采自2020年首次冠脉支架国家集采(平均降幅93%)启动以来,已实现全品类、多批次的系统性覆盖。心内科(冠脉支架/药球/通路/影像、心脏封堵器、心脏消融器械)、骨科(关节/脊柱/创伤/运动医学)、微创外科(吻合器/超声刀等)、神经(神经血管介入、脑膜补片)、血管外科(外周支架/药球/通路)等的核心产品均已经纳入。我们判断,截至2025年上半年,除少数创新器械产品外,大部分高值耗材已经步入集采后价格体系。

图表19:高值耗材主要集采事件梳理(截至1H25)

注:2025E的情况基于CICC的预计

资料来源:国家和各省医保局,中金公司研究部

体外诊断:关注集采冲击下的国际化机会。国内集采稳步推进,龙头国产企业有望实现以量换价。我们预计2024年底进行的甲功及肿瘤省级联盟集采将于2H25陆续开始各地执行,国产龙头公司有望凭借性价比优势获得更多标外市场份额,同时国产龙头公司均在积极推进流水线入院策略,我们看好集采带来的以量换价机会。

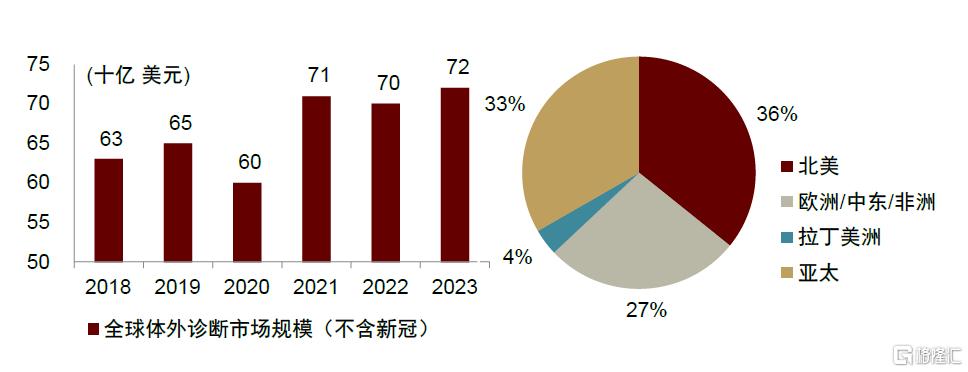

全球IVD市场空间广阔,出海贡献增量收入利润。根据IQVIA数据,2023年全球IVD市场规模(不含新冠)约为720亿美元,亚太市场仅占比其中1/3,由于国内医保控费等原因行业增长承压,国内龙头均在积极推进海外商业化战略。

图表20:新产业海外收入占比逐步提升

资料来源:新产业公司公告,中金公司研究部

图表21:全球体外诊断市场规模

资料来源:IQVIA,中金公司研究部

数字健康:基本面稳健,主题性投资机遇或相对突出

主业基本面整体稳健,各类风险敞口相对可控。数字健康领域代表性龙头公司,受益院外零售市场线上化率稳中有进且竞争格局相对稳固,基本面持续兑现高于行业的增长(10-20%收入CAGR),细分数字医疗营销领域医脉通受益药企对线上数字化营销预算有所提升,亦具备较强成长性(25-30%收入CAGR)。另一方面,数字健康板块标的与集采、地缘冲突、供应链风险等相关性较弱,整体政策面风险敞口相对可控,叠加进一步促内需大方向的市场预期,短期成为资金配置选择之一。

科技创新及AI主题浪潮下,港股板块估值迎来修复,关注度整体抬升。DeepSeek点燃新一轮AI+主题投资,医疗作为重要应用领域,AI+医疗的产业落地推进确定性加大,打开市场应用空间及预期,各类数字健康公司亦具备医疗+AI相关业务(AI+诊疗/医学营销等),叠加港股迎来估值修复背景,数字健康公司亦迎来关注度抬升。

医疗服务:内需消费核心矛盾,商保破局可能性探索

医疗服务板块偏弱,过去一年,申万医院指数受政策、技术升级、业绩与情绪共同影响,波动较大:24年9月资本市场政策触发普涨,但业绩端没有明显修复、政策持续承压,导致后续震荡下行。25年1-2月,消费阶段性回暖叠加AI医疗行情,板块出现系统性行情;但3-6月基本面及情绪回落。

支付端矛盾是实际内需矛盾。国家医保基金支出负担较大,自费端消费意愿低位,相关产品服务承压。

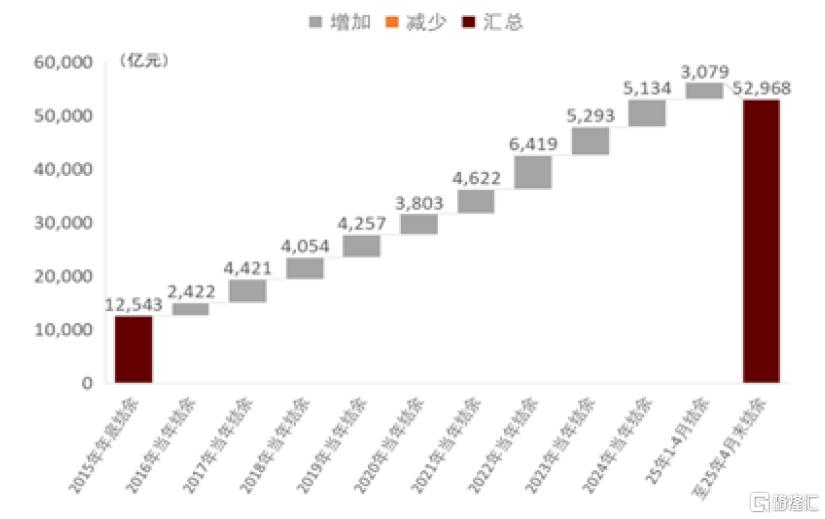

► 国家医保基金结余缩窄,收支状况承压。近年来国家医保结余逐渐缩窄,自2022年后呈逐年下降趋势,2024年基本医疗保险基金(含生育保险)当年结余约为5134亿元,较2022年下降约20.0%,收支增速亦出现剪刀差,与参保率、地方财政压力均相关。

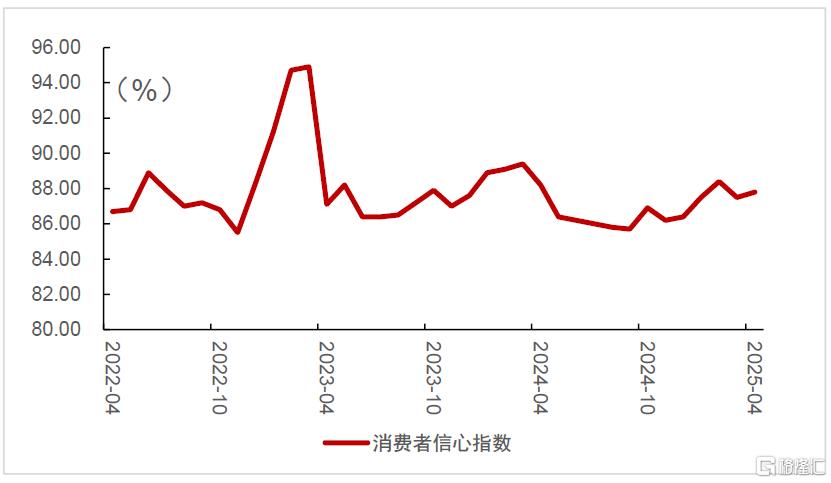

► 自费端:整体消费意愿仍处于较低位。从全国消费者信心指数看,自2022年触底以来并没有发生实质性好转,依然处于低位;25年初受益于消费券、以旧换新、房市股市回暖,消费出现阶段性复苏,但3月起重回一般状态,偏消费类、非刚性或自费比例较高的产品和服务仍承压。

图表22:全国医保基金累计结余情况(2015-2025.4)

资料来源:国家医保局、iFinD、中金公司研究部

图表23:消费者信心指数(2022.4-2025.4)

资料来源:、iFinD、中金公司研究部

医保长期承压,商业保险是破局关键。短期医保收支压力或促商保增量助药企增长,长期商保提升空间大,将为医药支付端注入活力并促行业创新。

受多重因素掣肘,我国商保发展仍存阻力;期待政策端合力推动“医+药+险”融合。商业健康险存在产品供给单一、带病体覆盖不足,支付端规模小、话语权弱,需求未激发、自费高、理赔复杂等问题。

风险

产品研发失败风险:无论是药品还是创新医疗器械在获批上市之前均有较长的研发时间和较大的研发投入,若产品研发失败,可能会对相关公司的收入和盈利能力产生负面影响。

降价风险:伴随国家和地方医保局推动药品和耗材的集中采购,集采入围产品普遍呈现下降趋势,若产品降价幅度超过公司及市场预期,可能会对相关公司的收入利润以及股价表现均有一定程度的负面影响。

需求不足风险:由于集采控费压力和宏观消费环境变化可能会导致部分产品和市场的增速承压,若未来院内及院外渠道医疗需求改善不及预期,可能会对相关公司业绩以及股价表现造成进一步负面影响。

本文摘自中金公司2025年7月4日已经发布的《生物医药2025下半年展望:创新驱动,蓝筹稳健》

张琎 分析员 SAC 执证编号:S0080517040001 SFC CE Ref:BHM689

俞波 分析员 SAC 执证编号:S0080519010002 SFC CE Ref:BJC515

朱言音 分析员 SAC 执证编号:S0080517120001 SFC CE Ref:BIH554

张一弛 分析员 SAC 执证编号:S0080520090005 SFC CE Ref:BRZ803

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/34690.html