摘要

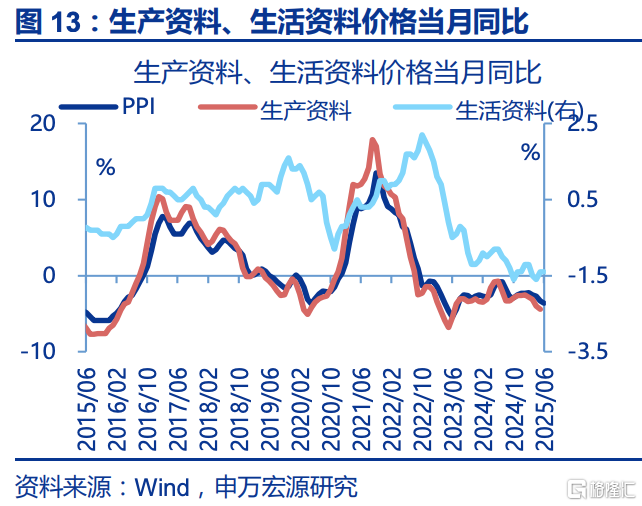

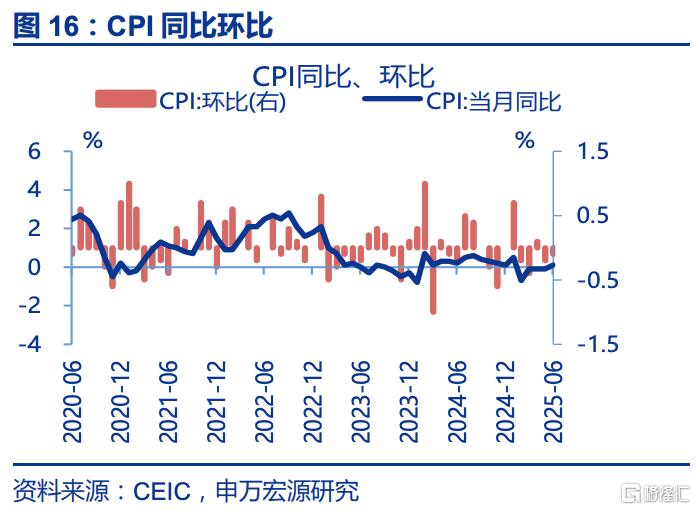

事件:7月9日,国家统计局公布6月通胀数据,CPI同比0.1%、前值-0.1%、预期0%、环比-0.1%;PPI同比-3.6%、前值-3.3%、预期-3.2%、环比-0.4%。

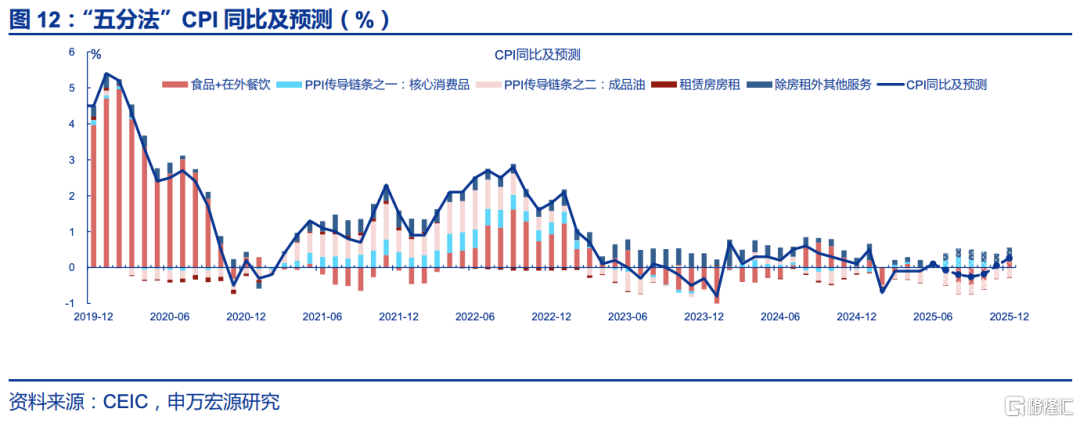

核心观点:大宗商品、核心商品、服务价格表现分化,令CPI与PPI“一升一降”。

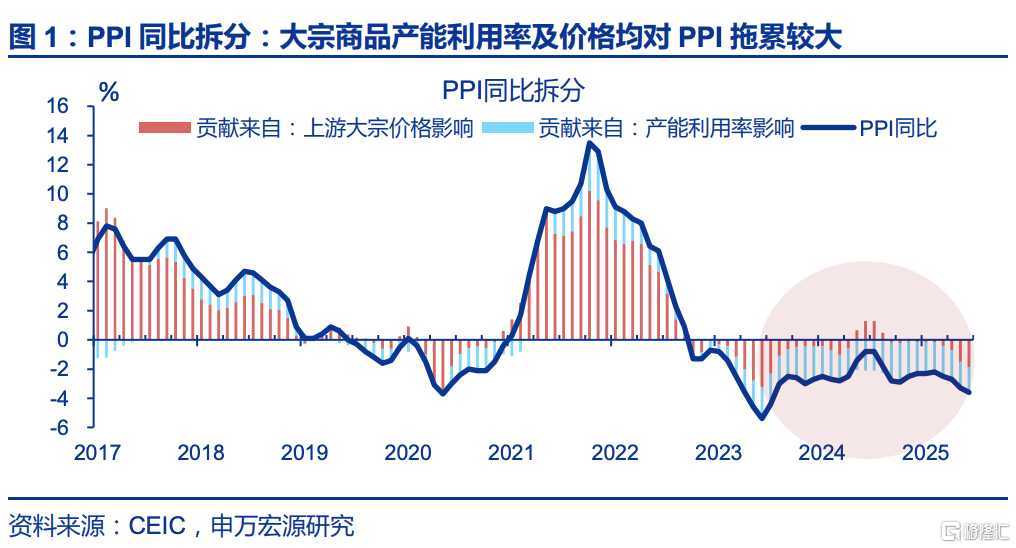

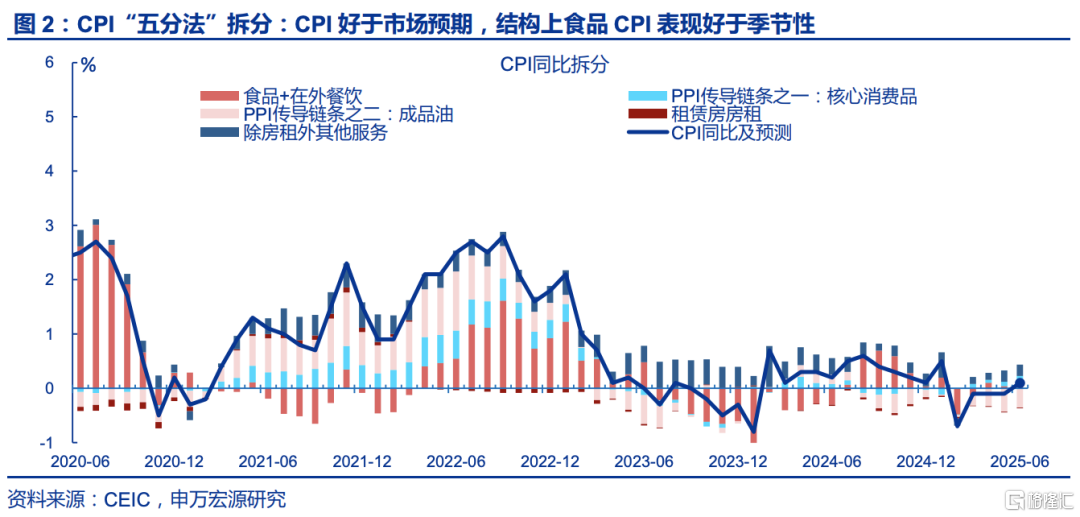

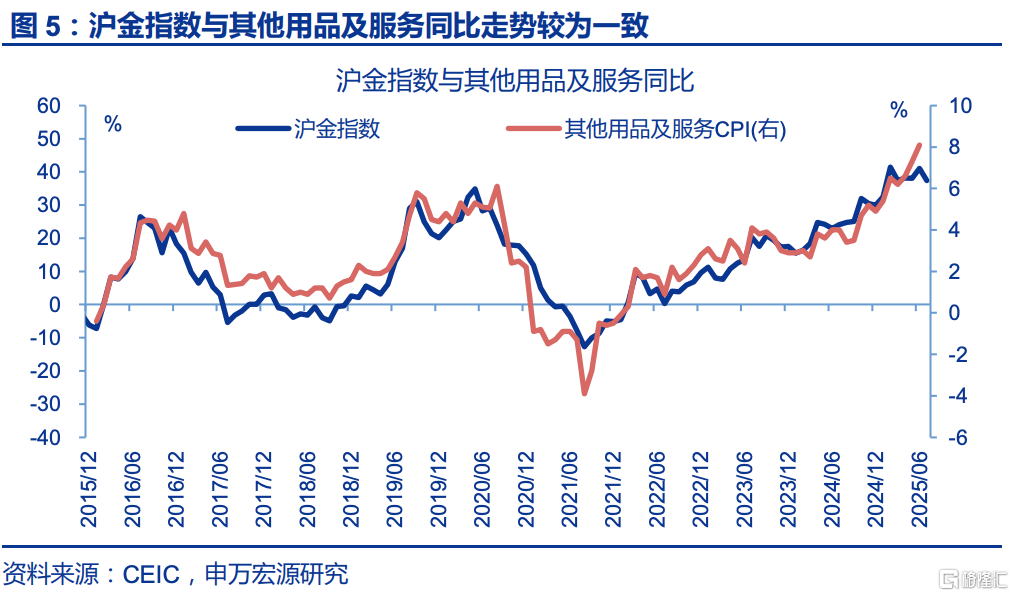

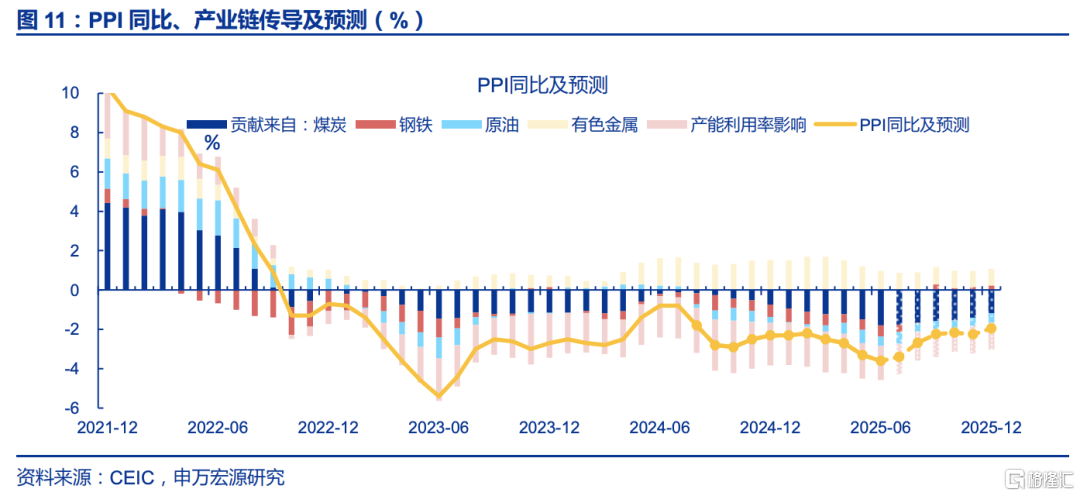

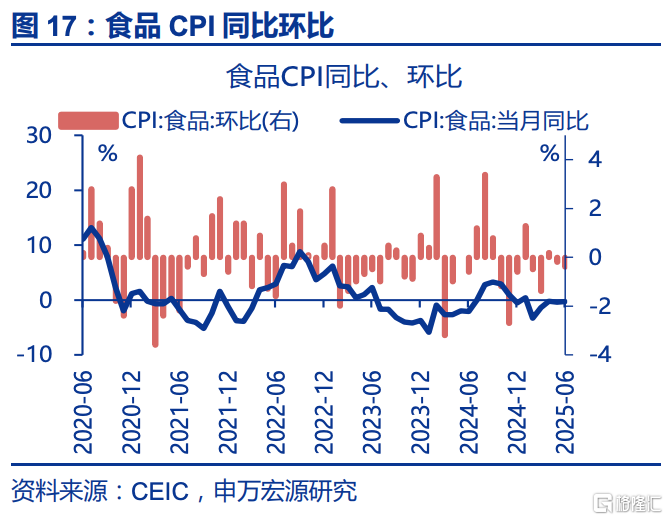

分化一:6月PPI上游煤、钢等大宗商品价格回落,而CPI上游食品、铂金等大宗价格走强。6月PPI同比较前月回落0.3pct至-3.6%。其中钢材、水泥、煤炭等供给充足,测算钢、煤价格拖累PPI环比-0.4%;但国际油价上行对国内油价形成支撑,铜价贡献依然为正,测算油、铜价格支撑PPI环比0.2%。CPI方面,6月CPI同比0.1%。一是极端天气影响食品供给,食品CPI同比+0.1pct至-0.3%;二是金价保持高位,铂金饰品价格上涨12.6%,对应包含首饰等其他用品及服务CPI同比上行0.8pct。

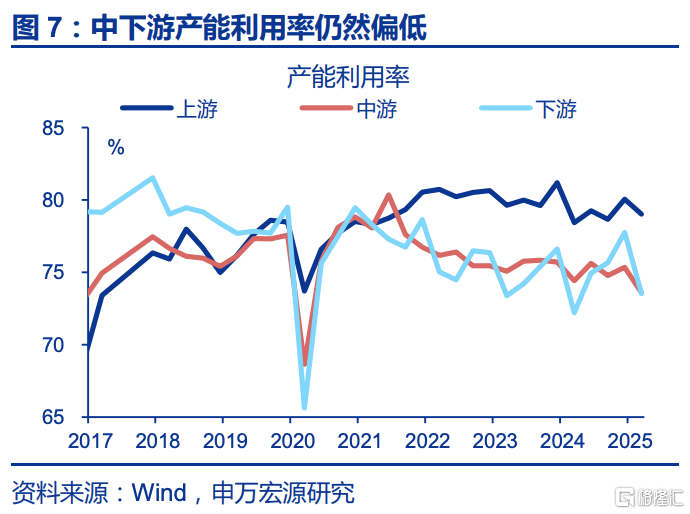

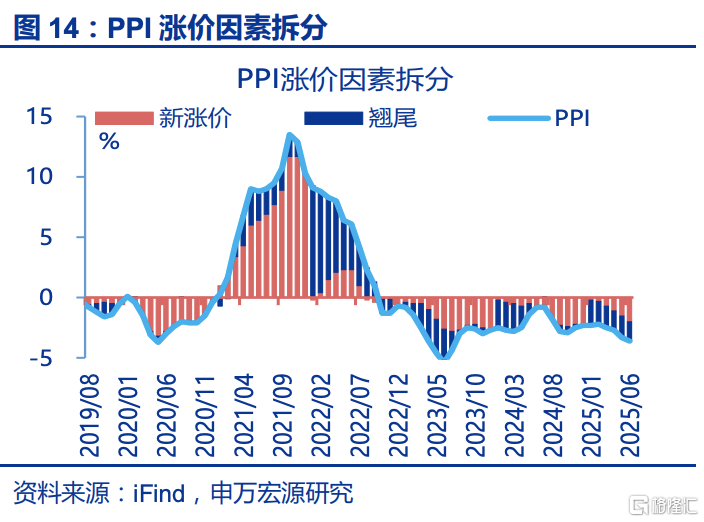

分化二:核心商品PPI仍在历史低位,既反映关税对价格的冲击,也与国内中下游产能利用率偏低有关。6月核心商品PPI同比虽回升0.4pct至-1%,但整体仍在低位。一是关税对PPI的冲击有所体现,出口占比较高的行业价格下行压力较大,譬如计算机通信业价格下降0.4%,电气机械业价格下降0.2%,纺织业价格下降0.2%;另一方面中下游产能利润率偏低仍在对中下游行业PPI构成拖累,测算中下游拖累PPI环比-0.2%。

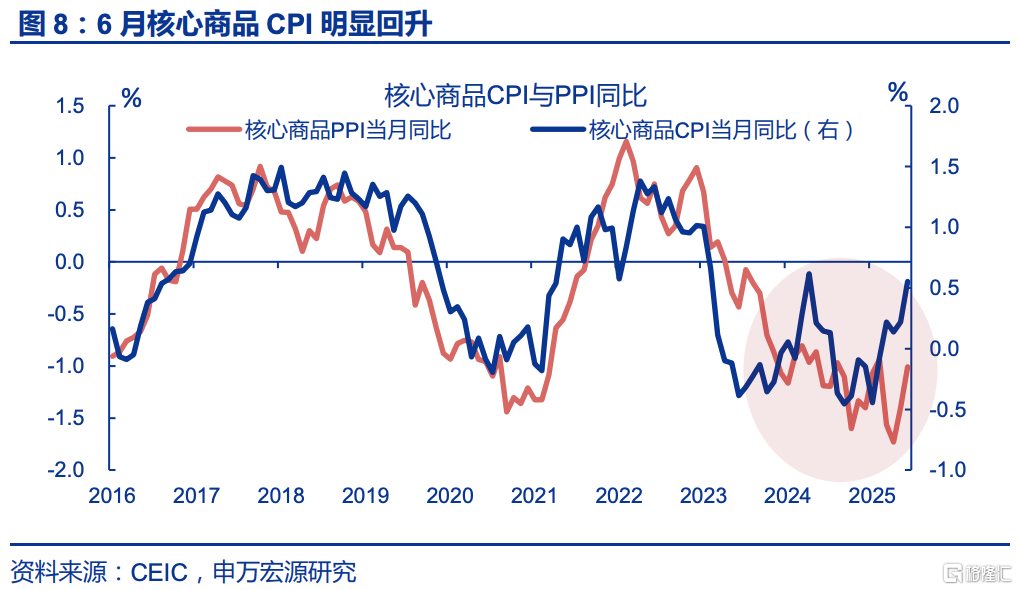

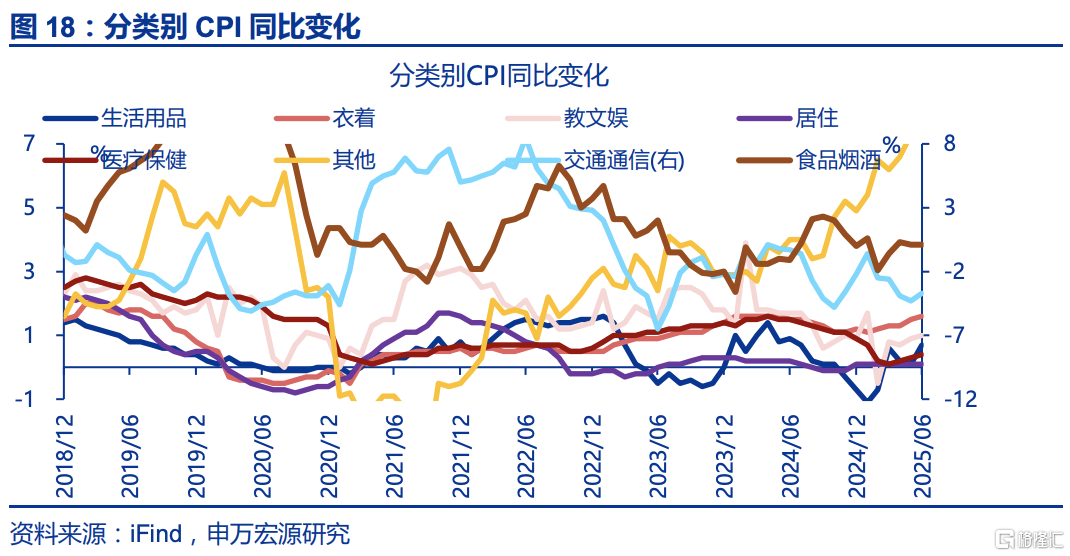

对比之下,核心商品CPI明显回升,更多是促消费政策刺激下国内需求持续释放。促消费政策效应持续显现,6月核心商品CPI同比回升0.3pct至0.6%;具体领域中,文娱耐用消费品、家用纺织品和家用器具价格同比分别上涨2.0%、2.0%和1.0%;汽车价格降幅逐步收窄,燃油小汽车和新能源小汽车价格本月同比分别下降3.4%和2.5%。

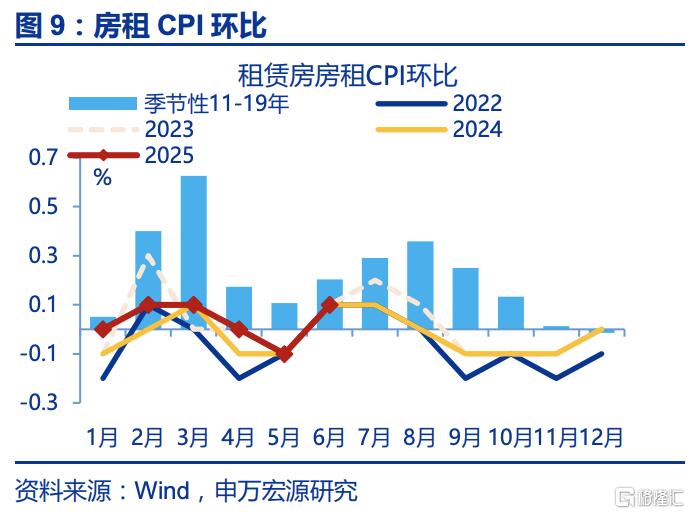

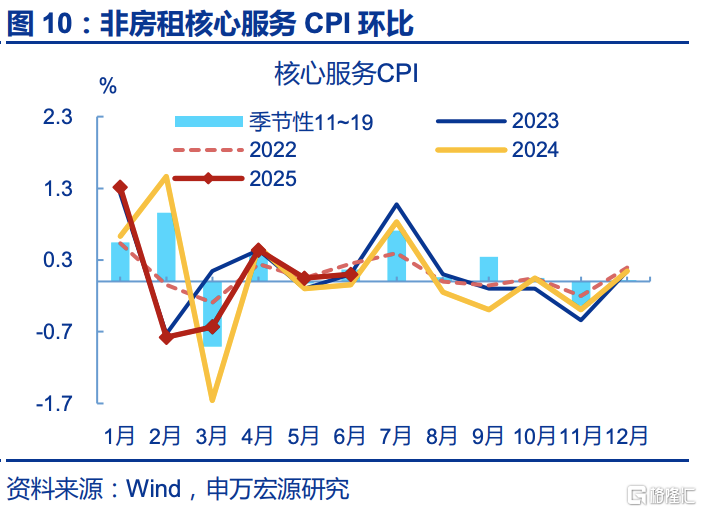

分化三:服务CPI方面,核心服务CPI符合季节性,而房租CPI表现仍较弱。6月,服务CPI同比持平前月(0.5%)。结构上,服务需求保持稳定,核心服务CPI同比持平前月(0.8%)。另外,服务CPI中最大单项是锚定房租变化的虚拟房租CPI表现较弱,6月房租CPI环比0.1%、不及往年(0.2%)。

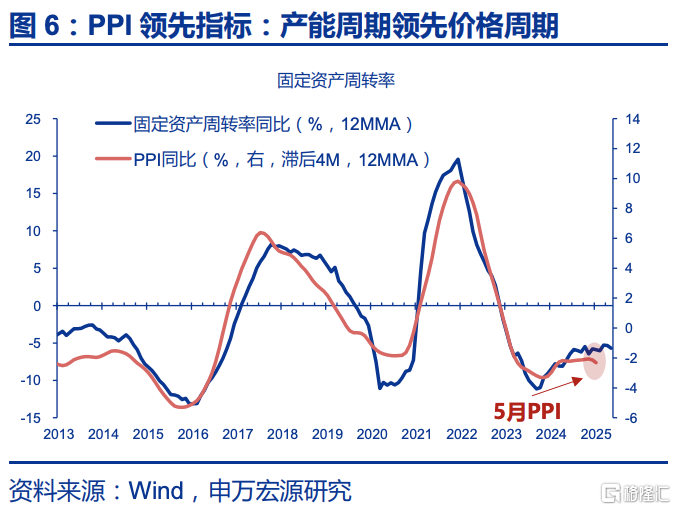

展望后续:政策加码与内需恢复会缓释通胀压力,但下半年大宗价格回落压力较大,加之产能利用率问题较难快速缓和,预计PPI表现弱于CPI。政策对“反内卷”、提振服务消费的重视度提高,同时“以旧换新”政策推进,CPI或持续向好。但下半年在关税扰动、全球原油供给“双低”(全球原油低库存、OPEC低份额)、投资走弱等影响下,大宗价格下行压力较大;同时中下游产能利用率偏低也压制PPI回升,预计下半年PPI维持弱势。

常规跟踪:CPI同比回升,商品CPI改善幅度较大。

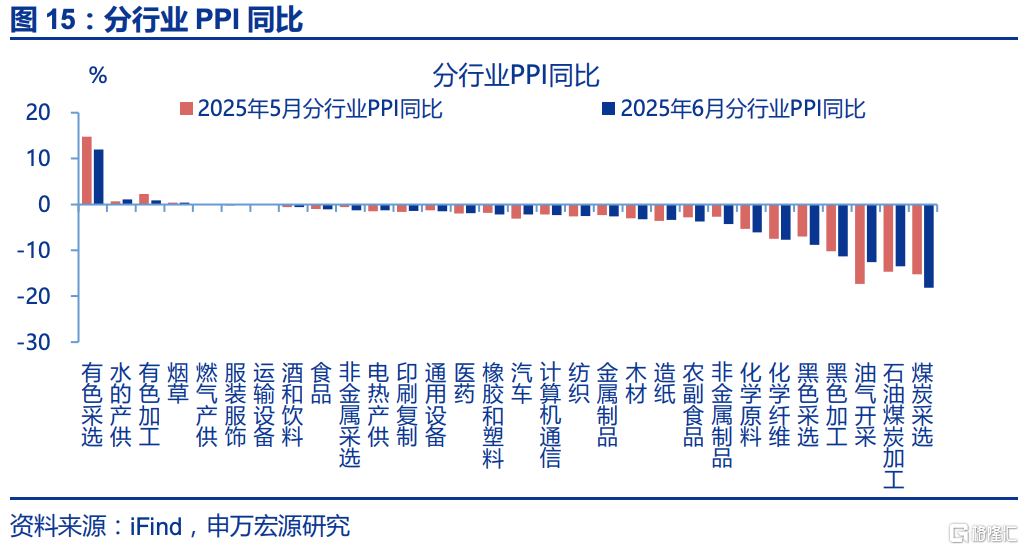

PPI同比持续回落,生产资料降幅更大。6月,PPI同比较前月回落0.3pct至-3.6%。结构上,生产资料同比较前月回落0.4pct至-4.4%;其中,煤炭采选、黑色采选、黑色加工同比降幅较大,分别较前月下行3、1.8、1.1pct至-18.2%、-8.8%、-11.3%。

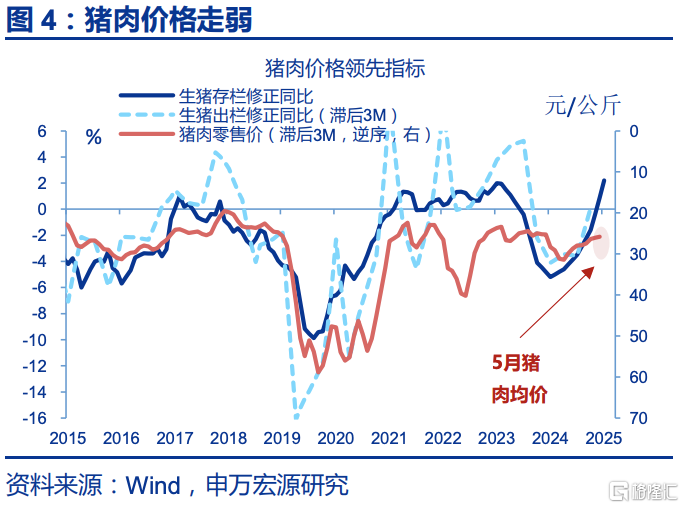

食品与餐饮:CPI同比回升,食品CPI中鲜菜价格涨幅较大。6月,CPI同比-0.3%,较前月回升0.1pct。结构上,鲜菜、牛肉CPI同比改善,边际分别上行7.9、2.8pct至-0.4%、2.7%;而猪肉、鸡蛋CPI同比回落,边际分别下行11.6、4.2pct至-8.5%、-7.7%。

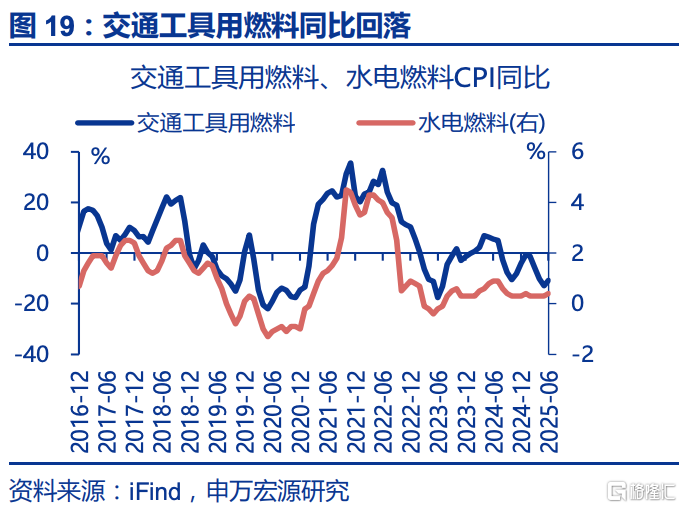

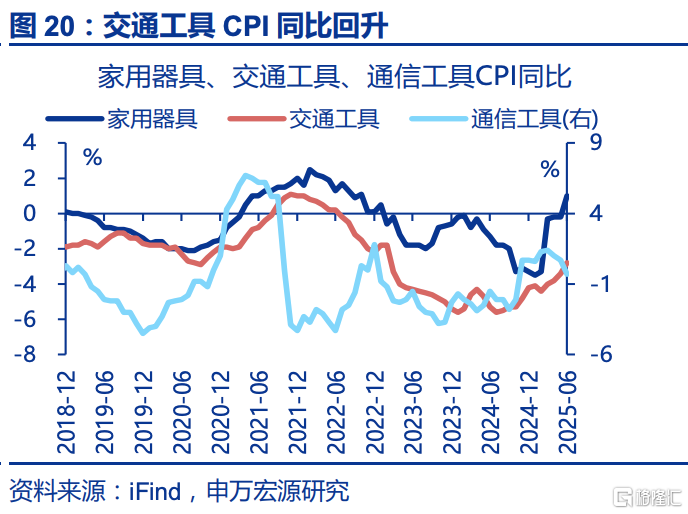

非食品消费品CPI:交通工具、家用器具CPI上行,燃料相关价格也有明显回升。交通工具、家用器具CPI均有所改善、边际分别上行0.6pct至-2.8%、1.2pct至1.0%。受国际油价变动影响,交通工具用燃料CPI同比+2.1pct至-10.8%。

服务CPI:6月服务CPI持平前月,核心服务CPI相对稳定。6月,整体服务CPI同比持平前月0.5%,其中核心服务CPI同比0.8%。

风险提示

食品供给超预期偏紧,能源供给超预期偏紧。报告正文

事件:7月9日,国家统计局公布6月通胀数据,CPI同比0.1%、前值-0.1%、预期0%、环比-0.1%;PPI同比-3.6%、前值-3.3%、预期-3.2%、环比-0.4%。

1. 核心观点:6月通胀的三大分化

分化一:煤、钢等大宗商品价格回落对中上游PPI拖累较大,6月PPI再度下探。6月PPI环比-0.4%,同比较前月回落0.3pct至-3.6%,不及市场预期(WIND,-3.2%)。从影响因素看,地产、基建投资放缓,绿电对火电的替代作用增强,加之钢材、水泥、煤炭等供给充足,黑色压延(环比-1.8%),非金属矿物(-1.4%)PPI环比降幅较大,两个行业合计影响PPI环比下降约0.18%,测算钢、煤价格拖累PPI环比-0.4%。对比之下,地缘政治风险短期扰动油价,国际油价上行对国内油价形成支撑,石油开采(2.6%)、化学纤维PPI(0.1%)环比均转正;铜价贡献依然为正,有色采选、有色压延PPI环比分别1.3%、0.2%,测算油、铜价格支撑PPI环比0.2%。

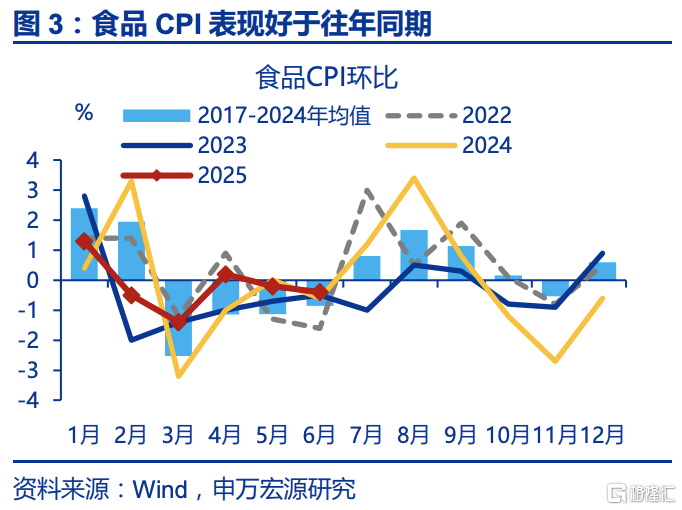

相比之下,CPI同比连续回落4个月后转涨,其中食品供给相对短缺令食品CPI表现好于季节性。6月CPI环比-0.1%,同比0.1%、与市场预期相近(WIND,0%)。其中食品CPI同比+0.1pct至-0.3%。食品CPI改善主要受高温、降雨较常年同期偏多影响供给减少,淡水鱼和鲜菜价格分别上涨4.3%和0.7%,涨幅均高于季节性;牛肉价格也有回升,同比上行2.8pct至2.7%。但供给相对充足的领域,如猪肉存栏数持续上行、猪肉价格环比-1.2%,在外餐饮CPI也有走弱、环比-0.1%,均弱于往年。

同时油、铂金等大宗价格走强,对CPI的支撑作用增强。一方面,油价变动影响能源价格降幅比上月收窄1.0个百分点,对CPI同比的下拉影响比上月减少约0.08个百分点,其中交通工具用燃料CPI同比较上月回升2.1pct至-10.8%。另一方面,受金价处于高位替代需求增加影响,铂金饰品价格上涨12.6%,为近10年月环比最大涨幅;金饰品和铂金饰品价格同比分别上涨39.2%和15.9%,对应包含首饰等其他用品及服务CPI同比上行0.8pct至8.1%,对整体CPI同比贡献0.4%

分化二:核心商品PPI仍在历史低位,既反映关税对价格的冲击,也与国内中下游产能利用率偏低有关。6月核心商品PPI同比虽回升0.4pct至-1%,但整体仍在低位。一是关税对PPI的冲击有所体现,出口占比较高的行业价格下行压力较大,譬如计算机通信业价格下降0.4%,电气机械业价格下降0.2%,纺织业价格下降0.2%;另一方面中下游产能利润率偏低仍在对中下游行业PPI构成拖累,测算中下游拖累PPI环比-0.2%。

对比之下,核心商品CPI明显回升,更多是促消费政策刺激下国内需求持续释放。CPI中不采集有限制性条件的折扣价格,执行政府以旧换新的商品仍采集的是原价。促消费政策效应持续显现,6月核心商品CPI同比回升0.3pct至0.6%;具体领域中,文娱耐用消费品、家用纺织品和家用器具价格同比分别上涨2.0%、2.0%和1.0%;汽车价格降幅逐步收窄,燃油小汽车和新能源小汽车价格本月同比分别下降3.4%和2.5%,降幅分别为近28个月和26个月最小。

分化三:服务CPI方面,核心服务CPI符合季节性,而房租CPI表现仍较弱。6月,服务CPI同比持平前月(0.5%)。结构上,核心服务CPI基本符合季节性,同比持平前月(0.8%)。另外,服务CPI中最大单项是锚定房租变化的虚拟房租CPI表现较弱,6月房租CPI环比0.1%、不及往年同期(0.2%)。

展望后续:政策加码与内需恢复会缓释通胀压力,但下半年大宗价格回落压力较大,产能利用率问题较难快速缓和,预计PPI表现弱于CPI。政策对“反内卷”、提振服务消费的重视度提高,同时“以旧换新”政策的持续推进,CPI有望持续向好。但下半年在关税扰动、全球原油供给“双低”(全球原油低库存、OPEC低份额)、叠加地产及制造业投资走弱等多重因素约束下,大宗价格面临较大下行压力;同时本轮产能利用率偏低领域改变,民企较多的中下游产能利用率更低,难以较快治理,中下游价格也会压制PPI回升,预计下半年PPI维持弱势。

2. 常规跟踪:CPI同比回升,商品CPI改善幅度较大

PPI同比持续回落,生产资料降幅更大。6月,PPI同比较前月回落0.3pct至-3.6%。结构上,生产资料同比较前月回落0.4pct至-4.4%;其中,煤炭采选、黑色采选、黑色加工同比降幅较大,分别较前月下行3、1.8、1.1pct至-18.2%、-8.8%、-11.3%。

CPI:CPI同比回升,食品CPI中鲜菜价格涨幅较大。6月,CPI同比0.1%,较前月回升0.2pct。其中,食品CPI同比-0.3%、较前月回升0.1pct。结构上,鲜菜、牛肉CPI同比改善,边际分别上行7.9、2.8pct至-0.4%、2.7%;而猪肉、鸡蛋CPI同比回落,边际分别下行11.6、4.2pct至-8.5%、-7.7%。

消费品CPI:交通工具、家用器具CPI上行,燃料相关价格也有明显回升。非食品中,交通工具、家用器具CPI均有所改善、边际分别上行0.6pct至-2.8%、1.2pct至1.0%。受国际油价变动影响,交通工具用燃料CPI同比+2.1pct至-10.8%,水电燃料CPI同比+0.1pct至0.4%。

服务CPI方面,核心服务CPI符合季节性,而房租CPI表现仍较弱。6月,整体服务CPI持平前月,同比0.5%。具体分项看,房租、核心服务CPI同比均持平前月,分别-0.1%、0.8%。

风险提示

1. 食品供给超预期偏紧。天气因素导致国内农产品等供给变化或对食品CPI施加额外影响。

2. 能源供给超预期偏紧。地缘政治风险或导致原油供给超预期。

注:内容节选自申万宏源证券2025年7月9日发布的《6月通胀:三大分化——通胀数据点评(25.06)》,分析师:屠强、耿佩璇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/34603.html