摘要

地方财政报告蕴含收入结构变化、支出落地情况等关键信息。依据各地2024年决算与 2025年预算报告,剖析地方2024 年财政“堵点”及2025年收支预期,可供参考。一问:2024年地方一般财政完成情况?地方非税收入涨幅明显,强化非税举措不一2024年,地方本级一般财政收入增速相对较高,一般财政支出增速相对较低。地方本级一般财政收入增速达1.7%,高于全国 1.3% 的总体增速,或主要得益于地方加大处置闲置资产和资源与资产盘活力度;地方一般财政支出增速为3.2%,低于全国3.6%的支出增速,或缘于 2024年中央结转结余资金较为充裕,有效支撑全国财政支出。从一般财政收入分项来看,相比税收收入普遍下滑,地方非税收入涨幅明显。地方财政决算报告显示,2024年地方税收收入加权平均同比-2%,非税收入加权平均同比约12.5%。其中,东北地区非税收入增速高达20.1%,占其一般财政收入比重约39%;中、西部地区非税收入增速较为接近,分别为12.7%、11.8%,占其一般财政收入比重分别为36%、35%。强化非税收入,中西地区加力盘活国有资源,东部加强国有资本经营收入。中西部地区中,山西、内蒙古、新疆非税收入增速均超20%,或主因矿产等资源出让收入带动;东部地区,北京积极扩大市属机关所办企业上缴收益试点范围,促使国有资本经营收入增长97%。二问:2024年地方政府性基金表现?土地出让收入拖累明显,超长期特别国债有效支撑2024年地方本级政府性基金收入下降明显,支出小幅正增长。2024年地方本级政府性基金收入同比-13.5%,支出同比0.4%。从各地财政预算执行报告来看,西藏外的30个地区中,仅8地政府性基金收入实现增长;22个地区政府性基金收入明显下滑。部分地区通过项目建设与投资收入补充地方本级政府性基金收入。拆解贵州政府性基金收入可发现,2024年其国家重大水利工程建设基金收入与大中型水库库区基金收入分别增长127.6%、69.8%,使得贵州本级政府性基金收入总体增长1.5%。天津、北京均加强专项债务对应的项目投资收入征收,推动对应收入同比分别增长318.3%、390.3%。超长期特别国债多地尚未使用完毕,重点投向交通运输、工业信息等领域。地方财政决算显示,2024年13省市已使用超长期特别国债规模约2031亿元、使用进度约53%,或指向仍有47%的超长期特别国债资金结余到2025年使用。从投向上来看,各地主要将超长期特别国债投向交通运输与工业信息领域;两类支出占总支出比重分别达37%与36%。三问:2025年各地财政预算目标如何?地方财政收入或明显修复,支出或仍待融资支持地方上调2025年一般财政收入目标,主因税收修复,非税收入增速或明显放缓。根据地方2025年预算报告,地方一般财政收入增速预期3%,高于2024年的1.7%。收入分项看,地方税收收入加权平均增长3.9%,较2024年上调5.5%,非税收入下调11.6%根据地方2025年财政预算报告,税收收入或呈恢复性增长态势。截止到2025年2月中旬,已经有21个省份公布当地税收收入预测,4省份预测税收收入增长超过7%,5省份预测税收收入增长在4%-7%之间, 12省份对2025年税收收入预测在1.0-4.0%之间。如果参考21个省份数据,全国税收收入有望恢复到2023年税收收入水平(约18万亿元)。同时,多地亦上调2025年政府性基金收入预期增速,下调支出预期。2025年地方政府性基金收入预算同比增长1.6%,支出预算增速同比-6.5%。年初地方政府性基金支出预算增速较2024年下调或主因新增专项债额度和超长期特别国债尚未完全下达,各地2025年政府性基金支出预期增速目标尚不包括全年专项债和特别国债支持。

风险提示:政策变化超预期,经济变化超预期。报告正文

一、2024年地方一般财政情况?

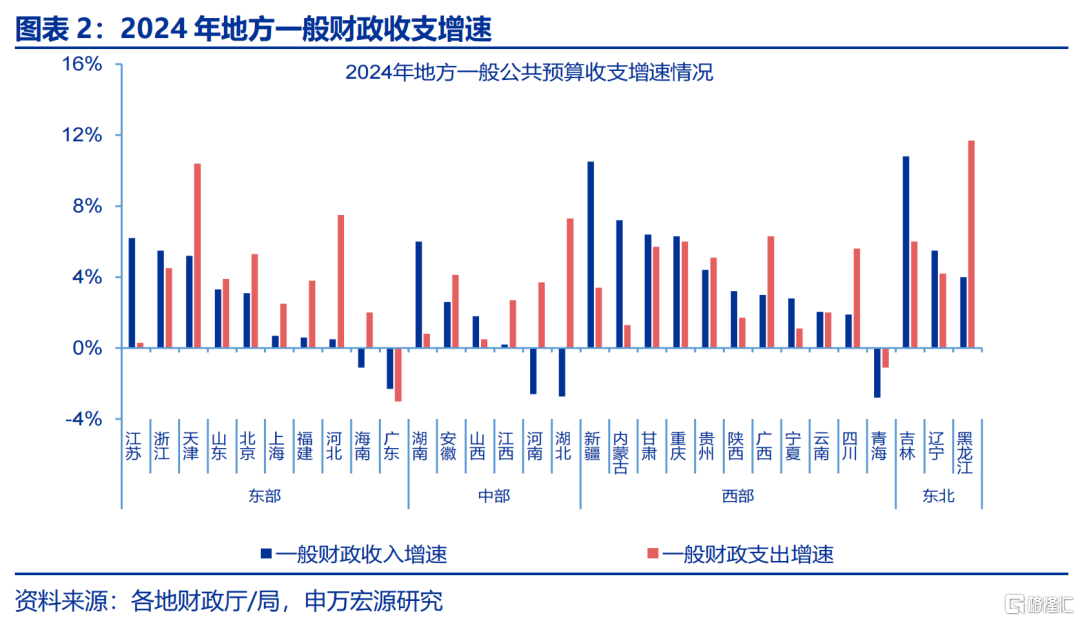

2024年,地方本级一般财政收入增速相对较高,一般财政支出增速相对较低。2024 年地方本级一般财政收入增速达 1.7%,高于全国 1.3% 的总体增速;地方一般财政支出增速为 3.2%,低于全国 3.6% 的支出增速。地方本级一般财政收入增速相对较高,或主要得益于地方加大处置闲置资产和资源与资产盘活力度,加强非税收入征收以有效补充财政收入;地方一般财政支出增速低于全国水平,原因或在于2024年中央结转结余资金较为充裕,例如2023年末的增发国债等资金等,有效支撑全国财政支出。

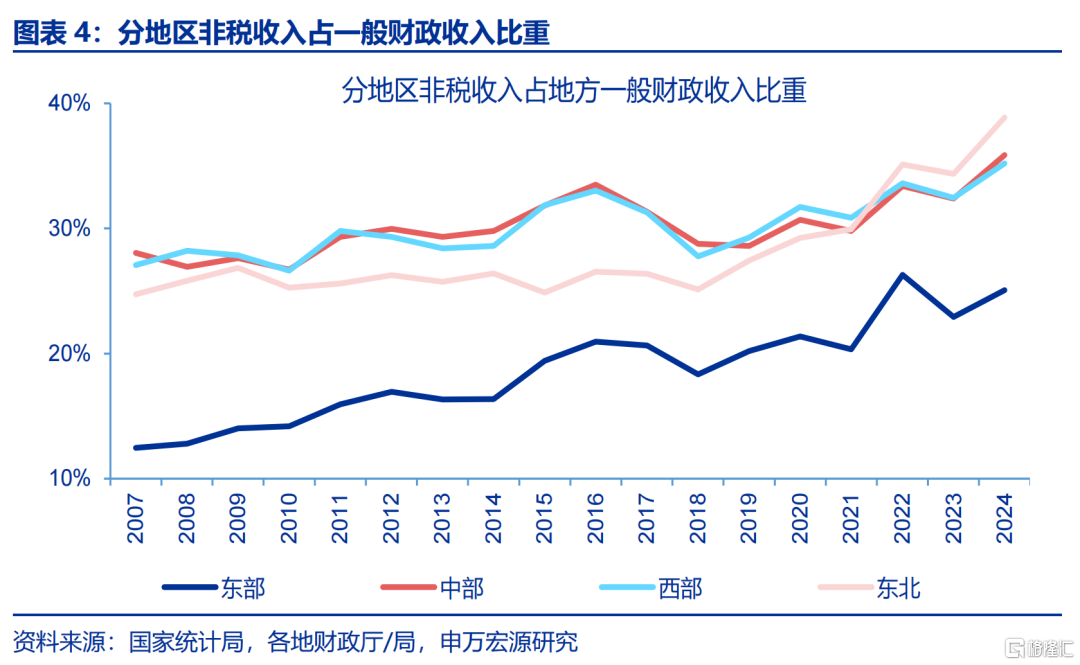

拆解地方一般财政收入,相比税收收入普遍下滑,地方非税收入涨幅明显。地方财政报告显示,30省市2024年税收收入多数下滑,加权平均同比约-2%;而非收入涨幅明显,加权平均涨幅约12.5%。其中,东北地区非税收入增速高达20.1%,占其一般财政收入比重约39%;东部地区非税收入增速达10.3%,占其一般财政收入比重为25%;中部与西部地区非税收入增速较为接近,分别为12.7%、11.8%,占其一般财政收入比重分别为36%、35%。

强化非税收入,中西地区加力盘活国有资源,东部加强国有资本经营收入。中西部资源型省份中,山西、内蒙古、新疆等省份非税收入增速均超 20%。新疆在财政报告中透露,矿产资源出让收入、其他资源资产处置收入等显著增加,国有资源(资产)使用收入增长 20.4%。东部地区,天津市国有资本经营收入飙升 775%,同时开展行政事业单位往来款项专项清理工作,上缴财政资金达 21.5 亿元;北京市积极扩大市属机关所办企业上缴收益试点范围,促使国有资本经营收入增长 97%。东北地区方面,吉林罚没收入同比增长 43.5%,主因大案要案集中结案;国有资源(资产)有偿使用收入同比大幅增长 62.5%,主因是加大资源资产盘活力度。

二、2024年地方政府性基金表现?

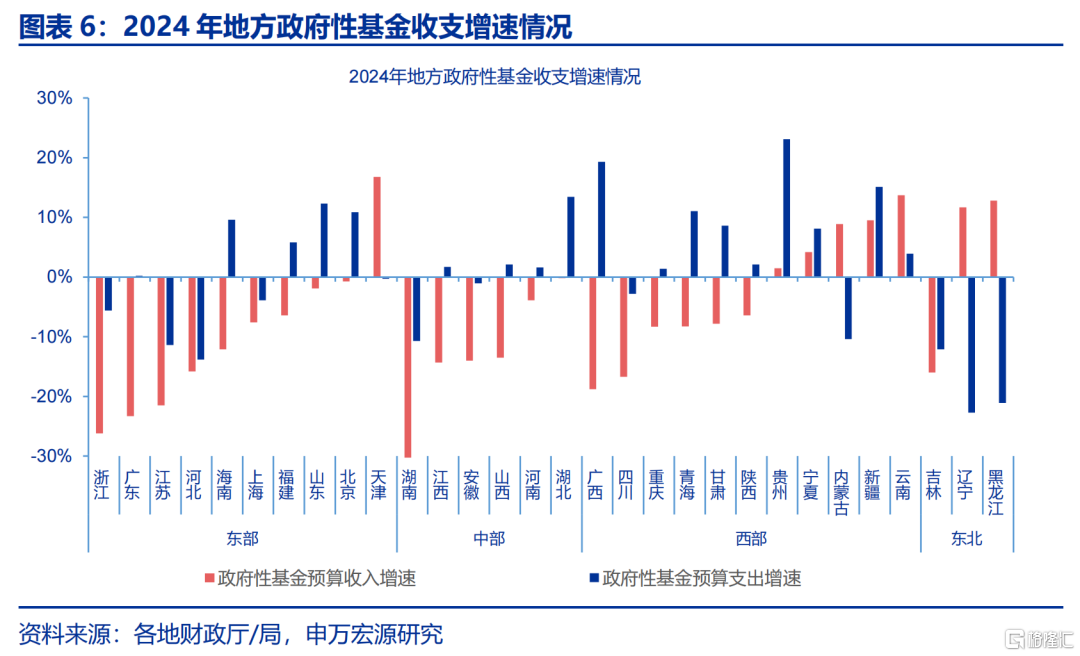

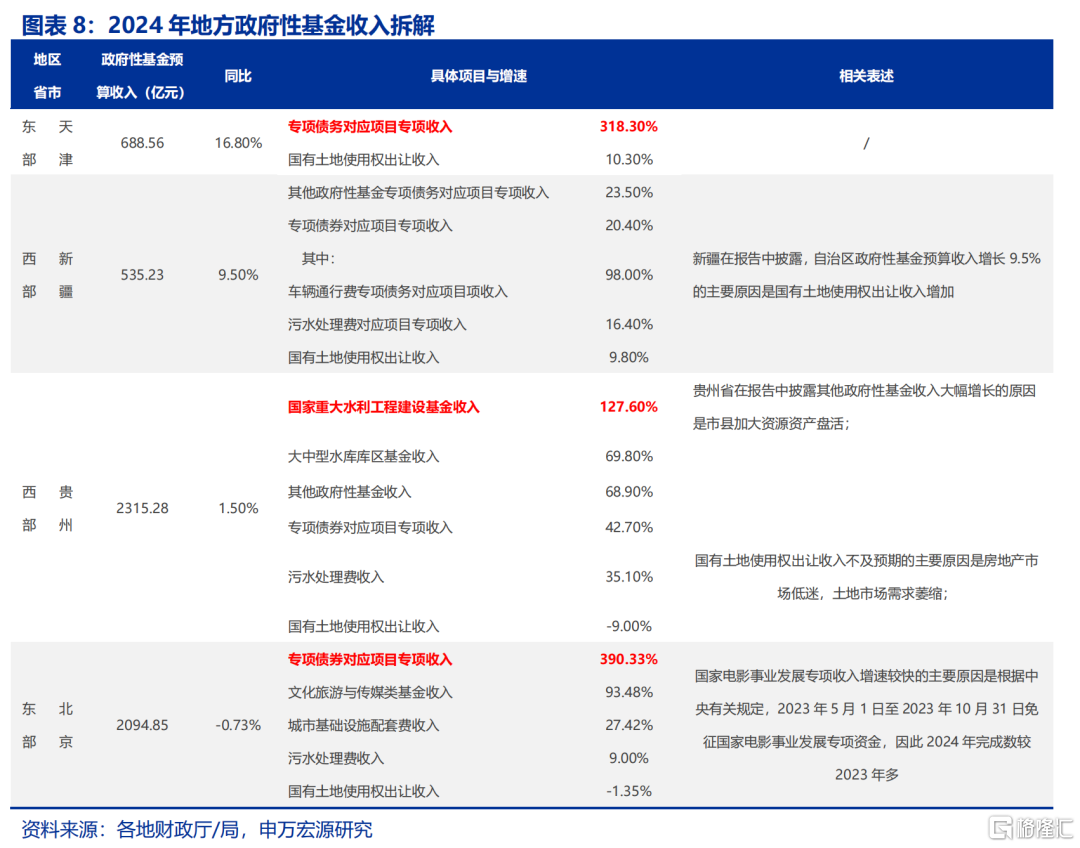

2024年地方本级政府性基金收入下降明显,支出小幅正增长。2024年地方本级政府性基金收入同比-13.5%,支出同比0.4%。从各地财政预算执行报告来看,除西藏外的30个地区中,仅8个地区政府性基金收入实现增长,其中天津增速最快,达16.8%;22个地区政府性基金收入明显下滑,其中四省下降幅度超20%,分别是湖南(-32.2%)、浙江(-26.2%)、广东(-23.3%)、江苏(-21.5%)。

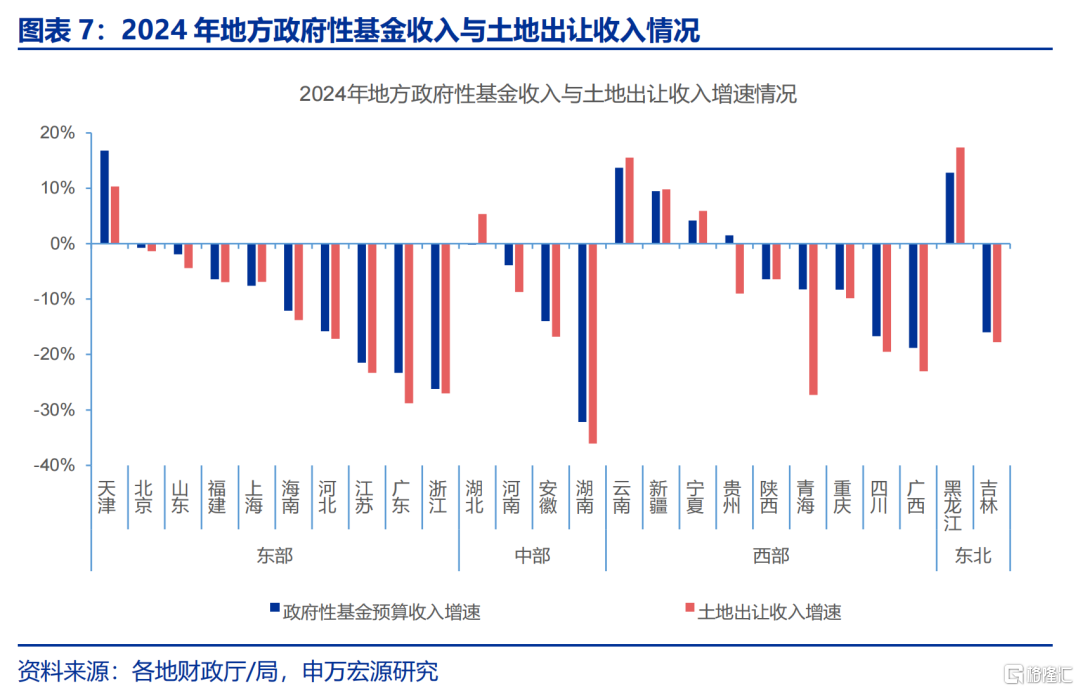

政府性基金收入大幅回落,主因国有土地出让收入拖累。2024年,地方国有土地使用权出让收入同比-16%。截至2月下旬,已公布2024年国有土地使用权出让收入的25个省份中,19省市国有土地使用权出让收入下降。其中湖南下降幅度最大,达-36.1%,5省份降幅超20%,分别是广东(-28.8%)、青海(-27.3%)、浙江(-27%)、江苏(-23.3%)、广西(-23%)。政府性基金收入大幅回落,主因国有土地出让收入拖累。例如广东在财政决算报告中披露,政府性基金收入不及预期的主要原因是房地产市场持续调整,国有土地使用权出让收入下降。

部分地区通过项目建设与投资收入弥补土地出让收入,推动政府性基金收入增长。拆解贵州政府性基金收入可发现,2024年贵州国有土地使用权出让收入下降9%,但其国家重大水利工程建设基金收入与大中型水库库区基金收入分别增长127.6%与69.8%,使得期本级政府性基金收入总体增长1.5%。此外,天津、北京均加强专项债务对应的项目投资收入征收,使得天津2024年专项债务对应项目专项收入同比增长318.3%,北京专项债券对应项目专项收入增长390.3%。

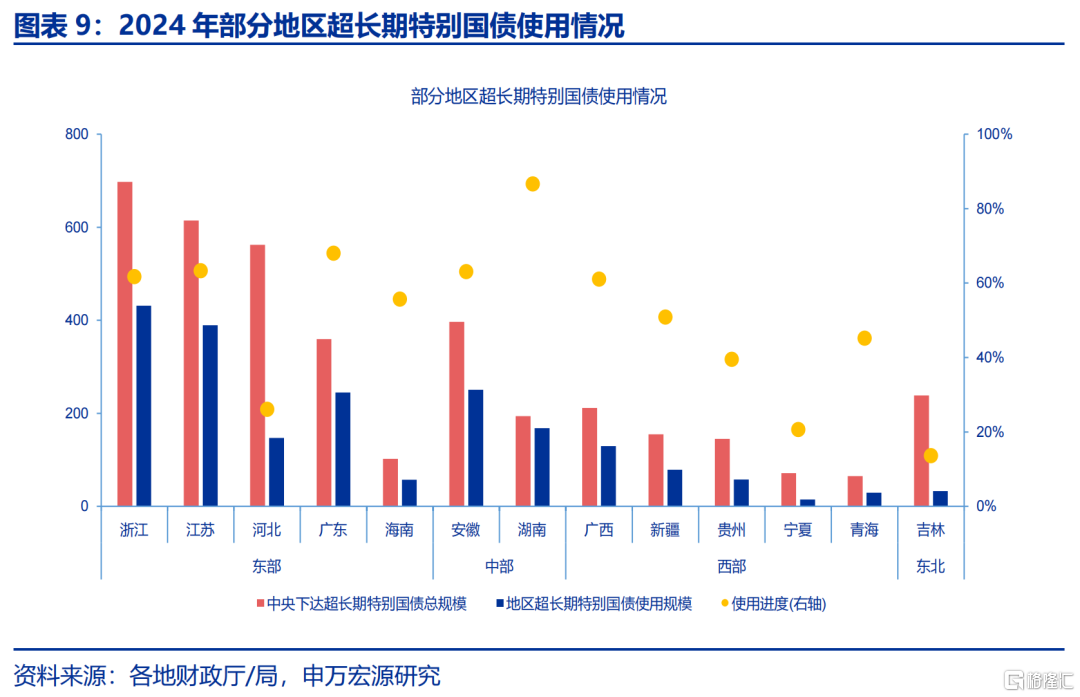

地方本级政府性基金收入虽明显下滑,但在超长期特别国债支持下,2024年地方政府性基金支出实现正增长。13省市财政报告披露超长期特别国债使用情况,其2024年超长期特别国债额度共3813亿元。2024年13省市已使用超长期特别国债规模约2031亿元、使用进度约53%,或指向仍有47%的超长期特别国债资金结余到2025年使用。分地区看,湖南完成度最高,已使用规模为168.2亿元,完成度为86.7%。而河北、吉林完成度较低,分别为26.1%与13.7%;而两地财政报告均提出中央超长期特别国债使用较慢,主要缘于地方项目储备不足等。

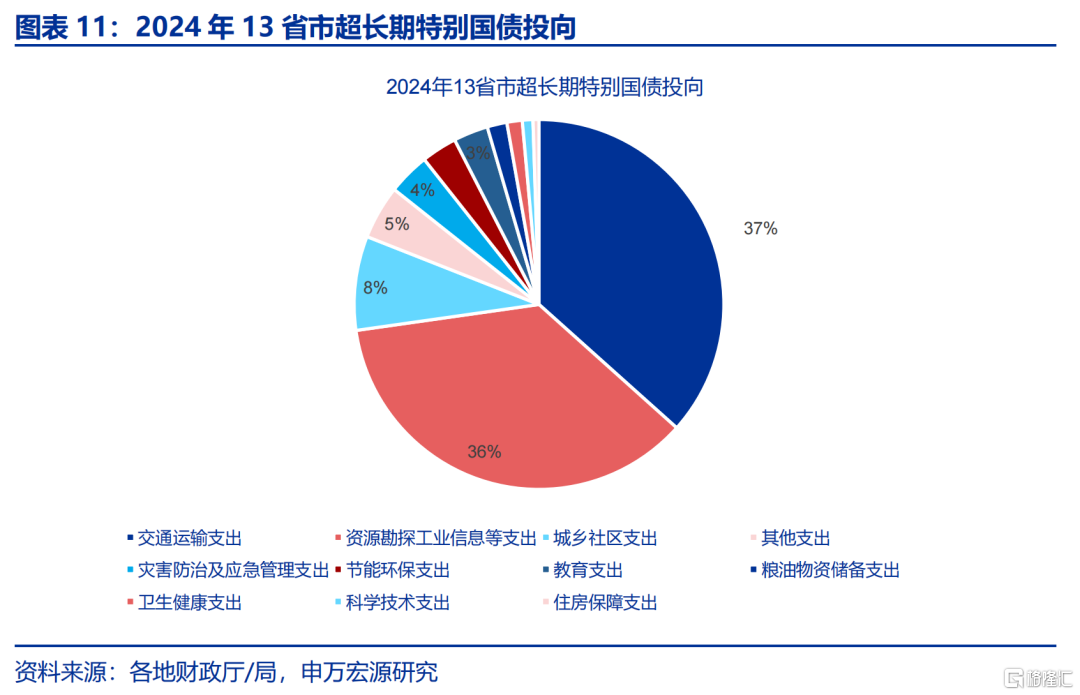

从投向上来看,各地主要将超长期特别国债投向交通运输支出与工业信息两方向。地方财政决算报告显示,2024年超长期特别国债投向较广,包括基建、民生、科技等领域。2024年超长期特别国债投向交运仓储和资源勘探/工业信息比重最高,分别达37%与36%,或指向2024年地方使用超长期特备国债主要投向交通运输类项目,以及工业转型升级、信息技术产业发展等领域。

三、2025年各地财政预算目标如何?

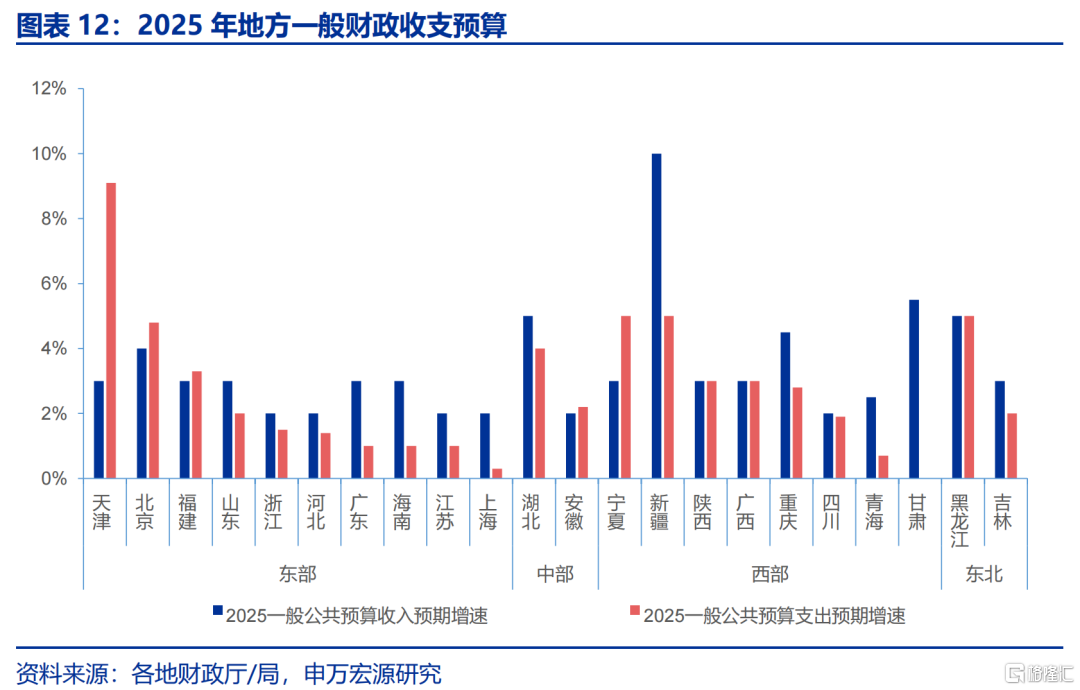

地方上调2025年一般财政收入目标,主因税收修复,非税收入增速或明显放缓。根据地方2025年预算报告,地方一般财政收入增速预期3%、高于2024年的1.7%,而支出增速预期仅2.4%、低于2024年的3.2%;或指向后续支出增速加码主要依赖地方一般债融资及中央转移支付。从收入分项看,地方税收收入明显上调,而非税收入回落。根据各省市披露的2025年财政预算规划,已公开2025年财政预算的22个省市区中,14个省市区上调了一般公共预算收入增速,加权平均上调1.2%,其中税收收入目标增速加权平均上调5.5%,而非税收入目标增速加权平均下调11.6%。

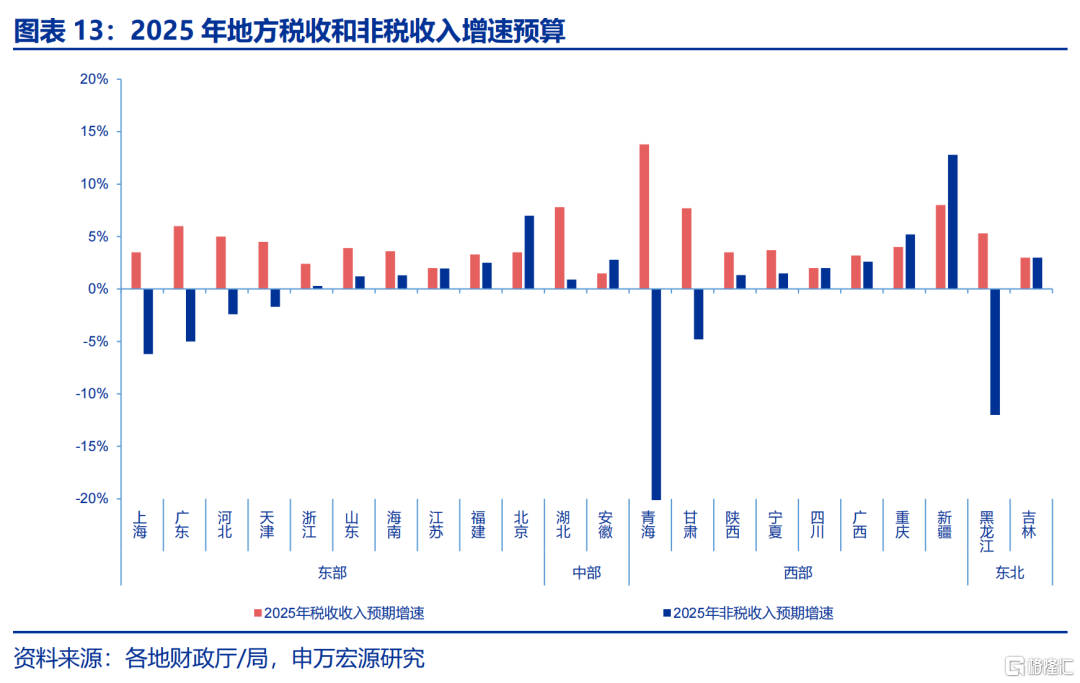

根据地方2025年财政预算报告,税收收入或呈恢复性增长态势。截止到2025年2月中旬,已经有21个省份公布当地税收收入预测,加权平均税收收入同比增长3.9%。有四个省份预测税收收入增长超过7%,分别是青海(13.8%)、新疆(8.0%)、湖北(7.8%)和甘肃(7.7%)。有五个省份预测税收收入增长在4%-7%之间,分别是广东(6.0%)、黑龙江(5.3%)、河北(5.0%)、天津(4.5%)和重庆(4.0%)。其余12个省份对2025年税收收入预测在1.0-4.0%之间。如果参考21个省份数据,全国税收收入有望恢复到2023年税收收入水平(约18万亿元)。

同时,多地亦上调2025年政府性基金收入预期增速,下调支出预期。2025年地方政府性基金收入预算同比增长1.6%,支出预算同比-6.5%。24省市区上调2025年政府性基金收入增速预期;22省市下调支出预期增速,其中贵州、河南、湖北下调最多,支出增速分别为-66%、-53.4%、-44.6%。年初地方政府性基金支出预算增速较2024年下调或主因新增专项债额度和超长期特别国债尚未完全下达,各地2025年政府性基金支出预期增速目标尚不包括全年专项债和特别国债支持。

风险提示

1)经济变化超预期。海内外形势变化使内需修复偏慢。2)政策变化超预期。稳增长政策可能会影响内需修复的斜率。注:本文来自申万宏源发布的《解码地方“财政账” ——“大国财政”系列之二》,报告分析师:赵伟、贾东旭、侯倩楠

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7219.html