我们决定将这篇报告作为我们“美国不是例外”系列报告的收官作,因为此时此刻市场预期已经从“美国例外论”完全转向了另外一个极端,这个系列的报告也完成了它的初衷和使命。

当市场都聚焦于特朗普政策预期变化会带来怎么样的经济和市场影响时(特朗普的态度常常在日内就发生变化),我们选择避开这种胜率不高的推测,在报告里分析了美国低息债务到期高峰将可能带来不小的风险。我们得到了“少了流动性支撑和ONRRP‘保护垫’,债务上限遇上企业债务到期高峰,美国流动性、基本面、乃至美股或在二季度再迎考验”这样置信度更高的结论。

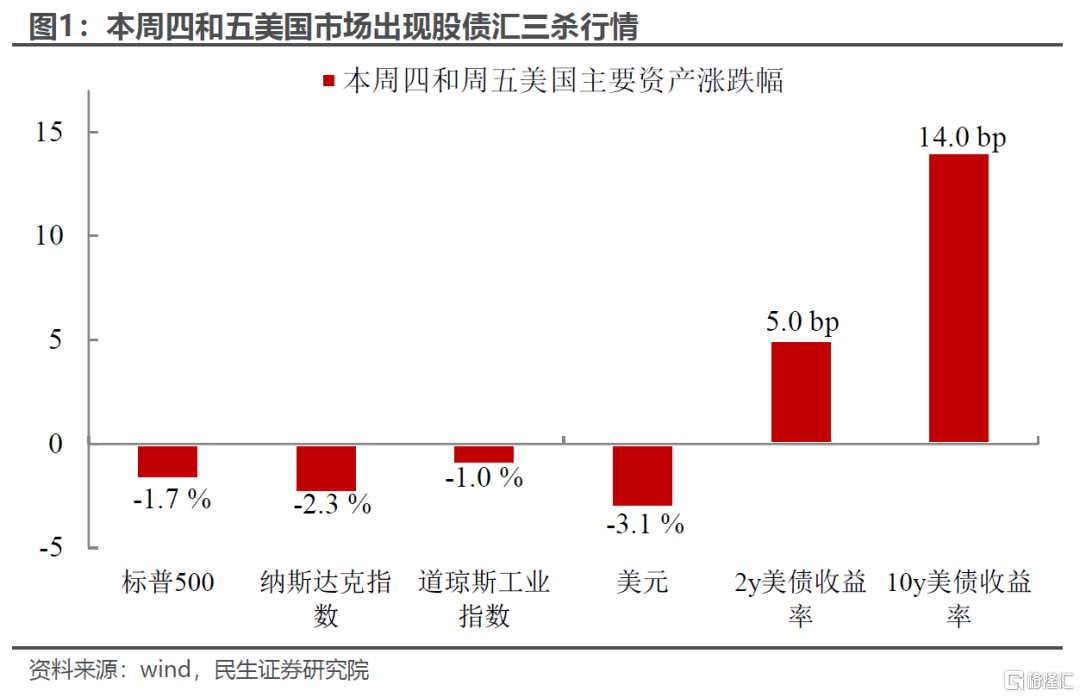

本周四至五,美国市场出现了罕见的股债汇三杀行情。我们在此前报告中提到的除了风险偏好驱动美股下跌以外,“美债前景也有不确定性。如果美元指数进一步下跌,美债可能也不完全安全。”的逻辑得到印证。

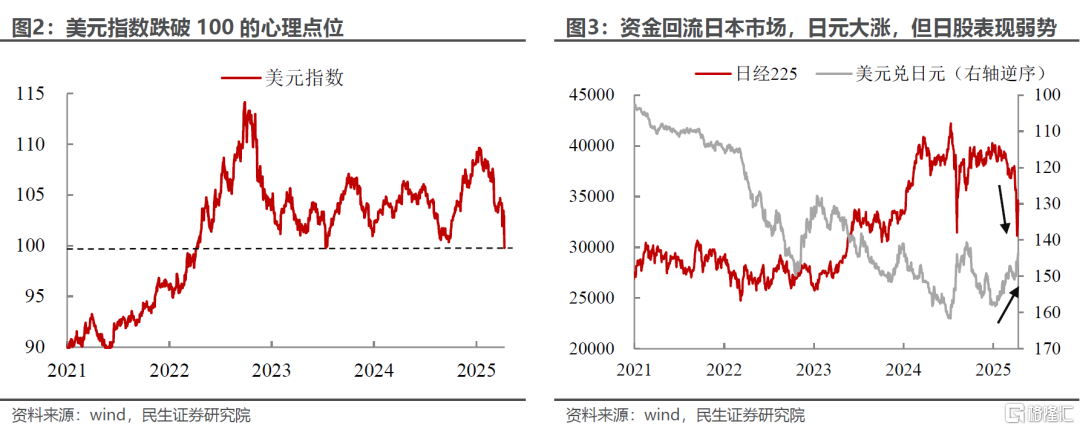

除了美国股债汇同跌以外,在跨币种多资产市场上,还出现了一些令投资人不安的信号。此前报告中的结论——“今年美元是很可能破百的,时间窗口在第二和第三季度”也如期验证,美元指数突破心理点位100。而与此同时,日元在主要发达国家货币中表现名列前茅,但日本的主要金融资产(日债和日股)却表现弱势。

资金正从前两年表现最好、利率最高的美国市场开始流向借贷利率最低,流动性相较最宽松的日本。但资金回流日本后并没有买入日本资产,一个合理的解释是前期大量来自日本的“便宜贷款”正在被提前偿还或不再续作,这对全球来讲都是在降杠杆。

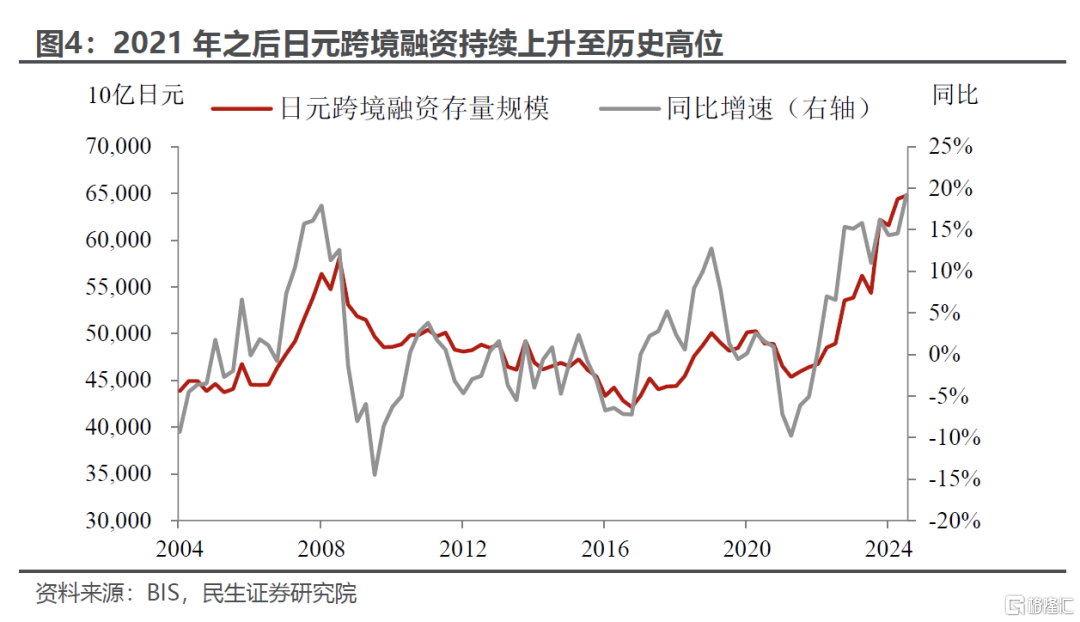

因为日元是这个星球上最容易获得的“便宜钱”,所以日本银行也是大多数跨国金融机构的贷方。而这个体量还不小——从2021年Q2至2024年Q2,日元跨境融资累计增加19万亿日元至65万亿日元、存量规模刷新历史纪录(用目前的汇率换算大概是4500亿美金左右,考虑到这几年日元的持续贬值,这个数字实际可能会上升30%-40%)。“最具性价比”的资金都在去杠杆,市场理所应当地开始担心全球性的流动性危机。

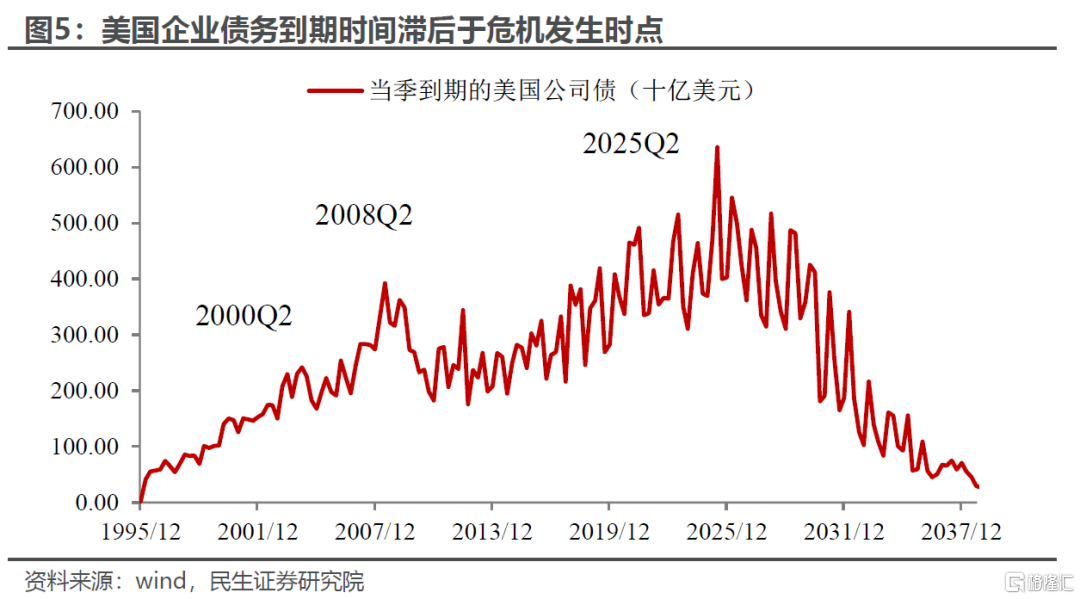

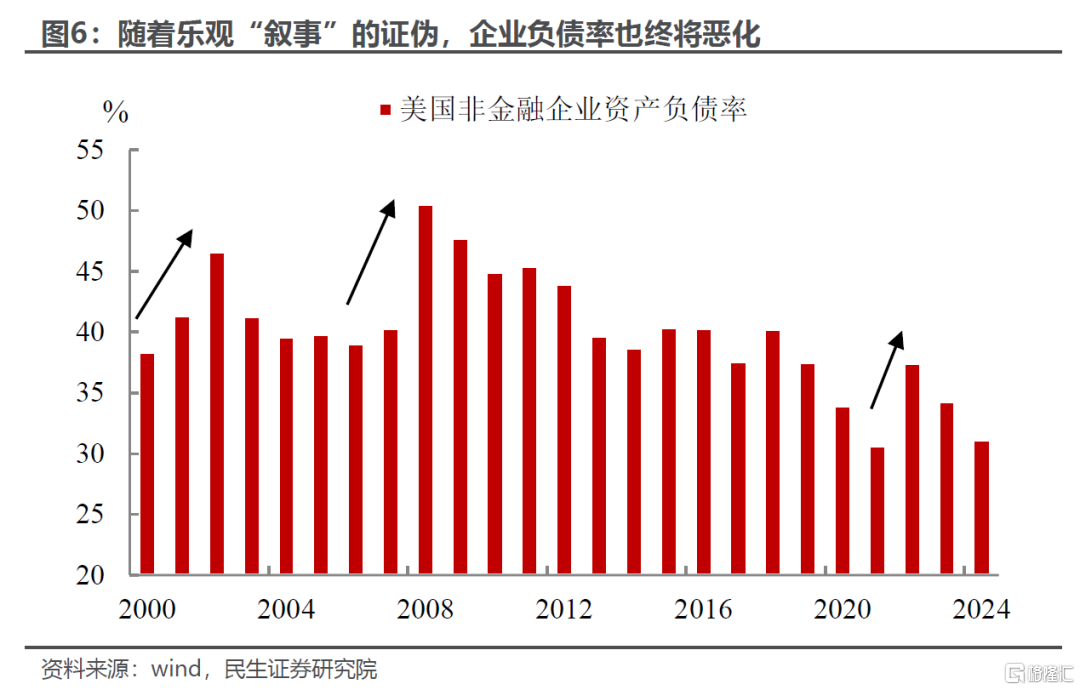

其实,所有危机都是伪装成别的“叙事”危机的债务危机。“科网泡沫”从1995年开始被市场吹大,直到2000年Q1的高峰,期间涨幅高达220%。为什么科网泡沫没有在涨幅最大的1997-1998年之后就破裂,而是在2000年Q2瓦解?

同样地,06-07年的房价泡沫已经非常明显且部分房屋按揭贷款已经开始违约,但直到2008年Q2市场才开始认识到这所谓的“次贷危机”问题的严重性?

答案在于:这些时间点正好是美国企业债务到期量大幅提升的时间点。因为美国企业的倒闭机制,与国债相比,企业部门债务的担保和背书更加单薄,道德风险更高,也更容易成为债务链条中“最脆弱的一环”。

资产价格的泡沫总是充满弹性的,但债务是刚性的。随着某种短期不可证伪的乐观“叙事”(例如互联网革命或房价会一直上涨)被市场定价,经济预期的上修带来通胀预期,抬高政策利率。与此同时,与市场上升同步的还有债务,但后者弹性不如前者,反应在负债率这类偿债指标上则变成了充满迷惑性的下降(因为分子没有分母长得快)。实质上,债务成本(融资的到期和利率)是刚性上升的,而资产则是泡沫化膨胀的。

最后,与“叙事”一起证伪的是企业的偿债能力(债务总量和利率上升但盈利能力和资产价值开始缩水),违约且扩散也是顺理成章的。

此后,债务违约开始借着信用利差扩大在企业间传染,经济开始陷入危机。而人们顺理成章地把债务的违约怪罪到“叙事”上,这轮的“叙事”可能是“美国例外论”也可能是特朗普政策对关税的影响,抑或两者的叠加。其实是什么不重要,关键是“音乐停了,舞会也结束了”。这种债务危机被人记住的,往往是“大厦倾,狂澜倒”的时刻。但从历史经验来看,美国整个债务周期的下行在这时才开始,债务的影响很难在短期完全释放,因为上行周期积累的巨量低息债务会在未来一段时间内持续到期。

那么目前流动性问题演绎到哪一个阶段了呢?我们提供三个观察路标:

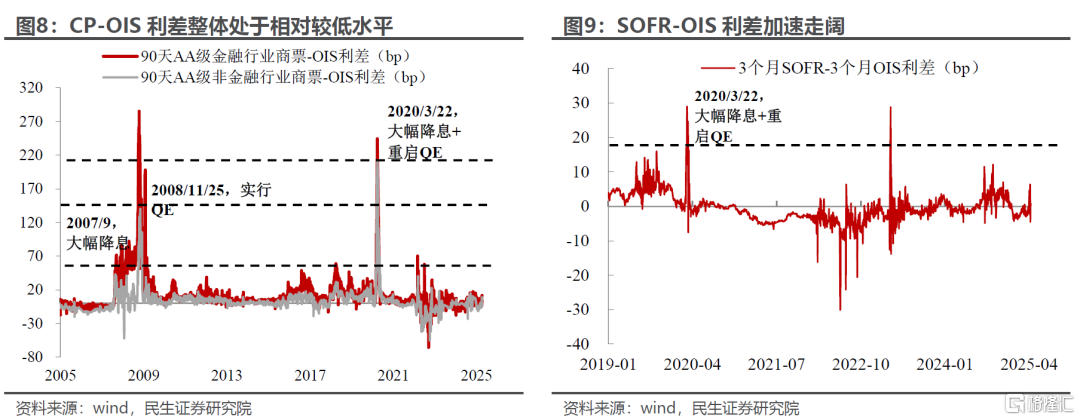

1、美元在岸与离岸流动性溢价(CP-OIS & SOFR-OIS),这代表这市场上美元的充足度。近期两者加速走阔,但整体仍处于历史相对较低水平,说明尚未出现美元货币市场上的流动性风险(如次贷危机或新冠疫情冲击时)。

2、美元指数,观察路标主要是下跌的斜率和日元在其中的负向贡献变化,这可以作为全球降杠杆的速率。2月以来美元指数大跌,下跌斜率几乎逼近2001年、2008年以及2023年几次大的流动性冲击,同时资金回流日本市场避险,日元快速走强。目前只有这个指标显示是危险的。

3、美国投资级(IG)和高收益级(HY)的OAS(引申信用利差),这个指数的绝对值和上升斜率往往同步于企业破产,领先于美联储核心中间变量——失业率,也可能是后期联储转松的前置指标。近期美国信用债OAS快速上行,债务违约风险上升,已触及2007年美联储大幅降息的点位,但距离两次历史高点(2008年底和2020年3月美联储“祭出”零政策利率+QE的政策组合时)还有较大距离,信用风险才刚刚开始释放。

目前从指标上看,流动性危机才刚刚开始,当以上三类指标都处在历史危机时刻的水平,尤其是信用溢价“直线上升”时(目前还不是),企业违约-裁员加速-失业率上升的链条开始演绎。

在当前失业率接近自然失业率(4.2-4.3%)的情况下,如果再上升0.5%,将再次触发“萨姆法则”。就业在央行决策函数中的权重或上升且压过通胀,联储宽松或将出现充分条件。当然金融市场的稳定也是美联储的政策路标之一,在上述指标预警出现前,美国股债市场出现更大幅度的波动,驱动联储开始宽松,也是一种无法忽略的情景。

需要注意的是,联储救和联储救得回来是两件事,目前联储除了面对关税政策带来的通胀魅影之外;还要警惕自己与其他主要经济的息差不能进一步快速走窄,从而加速资金流出美国。联储操作空间,相对历次危机,其实是略显逼仄的,这可能也是联储此轮踌躇的理由。

除了联储以外,特朗普的关税政策变动,无法否认,也是市场风险偏好的核心驱动因素之一。联储与白宫中有一者妥协都被市场认为有希望缓解当前的流动性问题,修复美元资产的风险偏好。

我们提供以下三种情景假设供各位投资人参考:

悲观:白宫和联储都不让步。路径上是,债务到期高峰→OAS上升→美股阴跌→联储因为关税带来的通胀预期“落后于曲线”,不愿在缺乏数据证据的情况下提前宽松。与此同时白宫在关税问题上也继续坚持,那将出现“Max版”的2022年——类似1970年代的滞胀,全球风险偏好持续下降。

基准:白宫或联储让步。路径上是,债务到期高峰→OAS上升→美股继续下调→触发联储维护金融市场稳定的政策路标,或逼迫白宫在关税政策方面进一步妥协(比如继续延期或者彻底取消),市场风险偏好改善,去杠杆结束。

乐观:白宫主动让步(从目前的表态来看,联储预防式宽松的概率不高,时间可能也来不及了)。在股债汇持续三杀继续加速的背景下,资金外逃加速导致白宫提前让步。关税政策向经济和金融困局妥协,市场风险偏好可能在企业大量破产之前提前反转。

风险提示:美股超预期继续大幅下跌,直接导致美国经济衰退;特朗普把降通胀、降利率放在首位,不惜引发深度衰退。

注:本文来民生证券发布的证券研究报告:如期而至的流动性危机——写在美国股债汇三杀之时,分析师:林彦 SAC编号S0100525030001,邵翔SAC编号S0100524080007

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/14642.html