美债利率近期上行的原因?5月下旬以来,美国长债收益率保持上行,美债20年和30年收益率纷纷破5, 并持续维持在5.0%上方。我们认为有以下三点原因。首先,5月16日穆迪评级公司宣布将美国的信用评级从最高级别的Aaa下调至Aa1。这导致的最直接结果就是,5月21日的美国20年期国债拍卖惨淡。此次20年美国国债的最终得标利率为5.047%,较4月份的得标利率高出了24个BP。第二,是美国的债务上限问题再次成为市场关注的重点。5月22日,众议院通过“美丽大法案”,我们认为很可能意味着特朗普重回宽松财政的道路。美国大概率不具备削减赤字的客观条件,潜在的美债供给上升带来利率上行的压力。第三,市场对后续通胀存在担忧,降息推迟可能支撑美债利率高位。

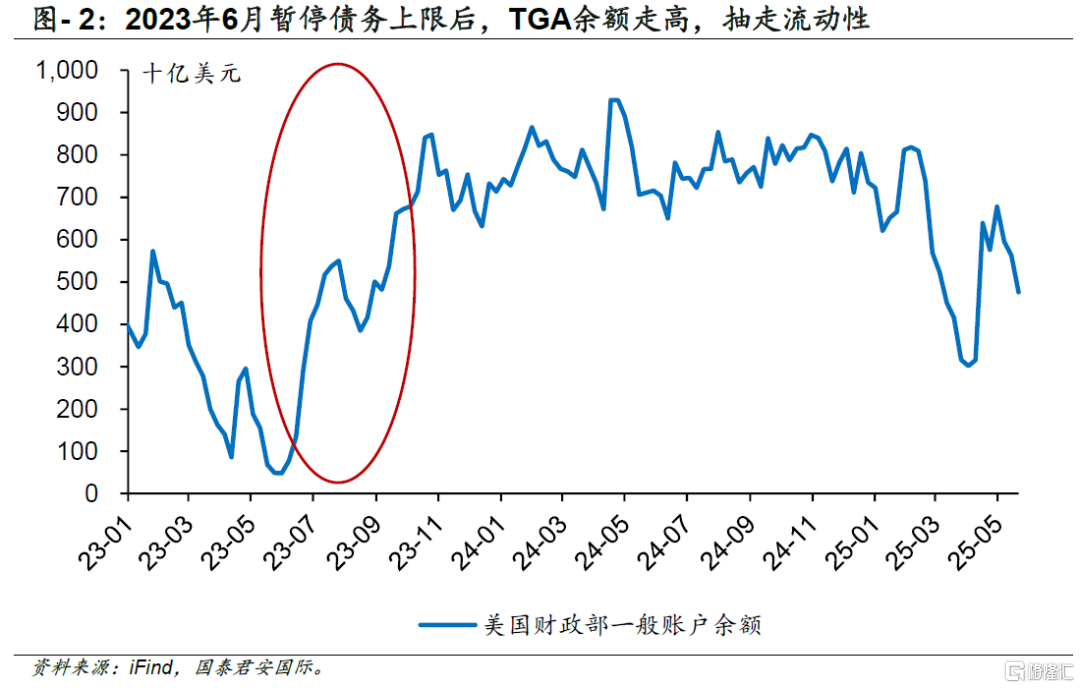

参照历史来看,债务上限问题解决之后,利率有持续走高的风险。2023年6月3日,美国国会通过法案,暂缓债务上限生效至2025年1月。 在债务上限暂停以后,30年美债收益率开始一路走高,6月份至10月份,30年美债收益率从3.9%升高至5.1%。市场流动性的突然收紧,是造成了美债收益率走高的主因。今年以来,美国面临同样的债务上限问题,考虑到美国此次减税规模巨大,美国政府很有可能通过提高债务上限以维持财政开支。债务上限提升后美债供给增加,会抽走流动性,使得美债收益率可能难以回落。

美联储的降息可能是解决当前高收益的一剂良药。美国的债务上限危机,叠加上高通胀预期导致的降息慢问题,是当前推高美债收益率至高位的双重因素。我们认为特朗普在关税政策上的反复,是不断押后降息预期的一个重要原因。总结来说,长期美债收益率突破5%后,可能出现短期技术性反弹;但在流动性收紧担忧和美联储难降息的双重影响下,我们预计美债收益率或维持高位震荡较长时间。

正文美债利率近期上行的原因?5月下旬以来,美国长债收益率保持上行,美债20年和30年收益率纷纷破5, 并持续维持在5.0%上方。具体来看,我们认为有以下三点原因。首先,是5月16日穆迪评级公司宣布将美国的信用评级从最高级别的Aaa下调至Aa1。此次降级以后,美国已被三大评级机构全部降至最高评级以下。虽然根据巴塞尔III协议,此次美债评级的下调,并不会影响金融机构对于持有美债的风险计量,但是市场情绪推动了利率的快速上行。最直接的结果就是,5月21日的美国20年期国债拍卖惨淡。此次20年美国国债的最终得标利率为5.047%,较4月份的得标利率高出了24个BP。第二个原因,就是美国的债务上限问题再次成为市场关注的重点。美国众议院在5月22日以215票支持,214票反对,通过了“美丽大法案”(The One, Big, Beautiful Bill)。该法案涉及减税政策、州和地方税扣除、国防预算以及债务上限提高。其中法案最后一段提及允许政府提高4万亿美元的债务上限。美国政府已在今年1月初触及36.1万亿美元的法定债务上限。美国财政部长贝森特称国会需要在7月中旬前解决债务上限问题。“美丽大法案”虽然主旨为平衡财政,但我们认为很可能意味着特朗普重回宽松财政的道路。我们认为,美国大概率不具备削减赤字的客观条件。潜在的美债供给上升会持续带来利率上行的压力。第三,市场对后续通胀存在担忧,降息推迟可能支撑美债利率高位。美欧关税冲突烽烟再起。虽然特朗普将对欧盟商品征收50%的关税的期限从6月1日推迟到7月9日,但是关税风险二次引爆的风险仍在。考虑到关税导致的美国类滞涨风险犹在,因此美联储可能无法快速降息以应对经济增长的压力。

参照历史来看,债务上限问题解决之后,利率有持续走高的风险。对于美国债务上限问题引发的担忧,我们可以参考2023年美国政府解决债务上限问题后的市场走势。2023年1月,美国同样触及债务上限31.4万亿美元,导致债务上限危机。对于提高债务上限问题,两党进行了多轮谈判但未达成一致,TGA余额被快速消耗。至2023年6月3日,美国国会通过法案,暂缓债务上限生效至2025年1月。 在债务上限暂停以后,30年美债收益率开始一路走高,6月份至10月份,30年美债收益率从3.9%升高至5.1%。背后的主因是由于美债上限问题由博弈到解决的过程,造成了TGA账户的大起大落。市场流动性的突然收紧,造成了美债收益率的走高。2023年因为债务上限的暂停,急于补充现金余额的美国财政部,通过发行大量国债形式借入资金,抽走市场流动性,从而推高美债收益率。今年以来,美国面临同样的债务上限问题,考虑到美国此次减税规模巨大,美国政府很有可能通过提高债务上限以维持财政开支。这同样也会带来市场流动性的收紧。一方面,大规模的短期债务到期需要再融资;另一方面,债务上限提升后美债供给增加带来扰动。两方面都会加大市场对流动性危机的担忧,使得美债收益率可能难以回落。

参照历史来看,债务上限问题解决之后,利率有持续走高的风险。对于美国债务上限问题引发的担忧,我们可以参考2023年美国政府解决债务上限问题后的市场走势。2023年1月,美国同样触及债务上限31.4万亿美元,导致债务上限危机。对于提高债务上限问题,两党进行了多轮谈判但未达成一致,TGA余额被快速消耗。至2023年6月3日,美国国会通过法案,暂缓债务上限生效至2025年1月。 在债务上限暂停以后,30年美债收益率开始一路走高,6月份至10月份,30年美债收益率从3.9%升高至5.1%。背后的主因是由于美债上限问题由博弈到解决的过程,造成了TGA账户的大起大落。市场流动性的突然收紧,造成了美债收益率的走高。2023年因为债务上限的暂停,急于补充现金余额的美国财政部,通过发行大量国债形式借入资金,抽走市场流动性,从而推高美债收益率。今年以来,美国面临同样的债务上限问题,考虑到美国此次减税规模巨大,美国政府很有可能通过提高债务上限以维持财政开支。这同样也会带来市场流动性的收紧。一方面,大规模的短期债务到期需要再融资;另一方面,债务上限提升后美债供给增加带来扰动。两方面都会加大市场对流动性危机的担忧,使得美债收益率可能难以回落。

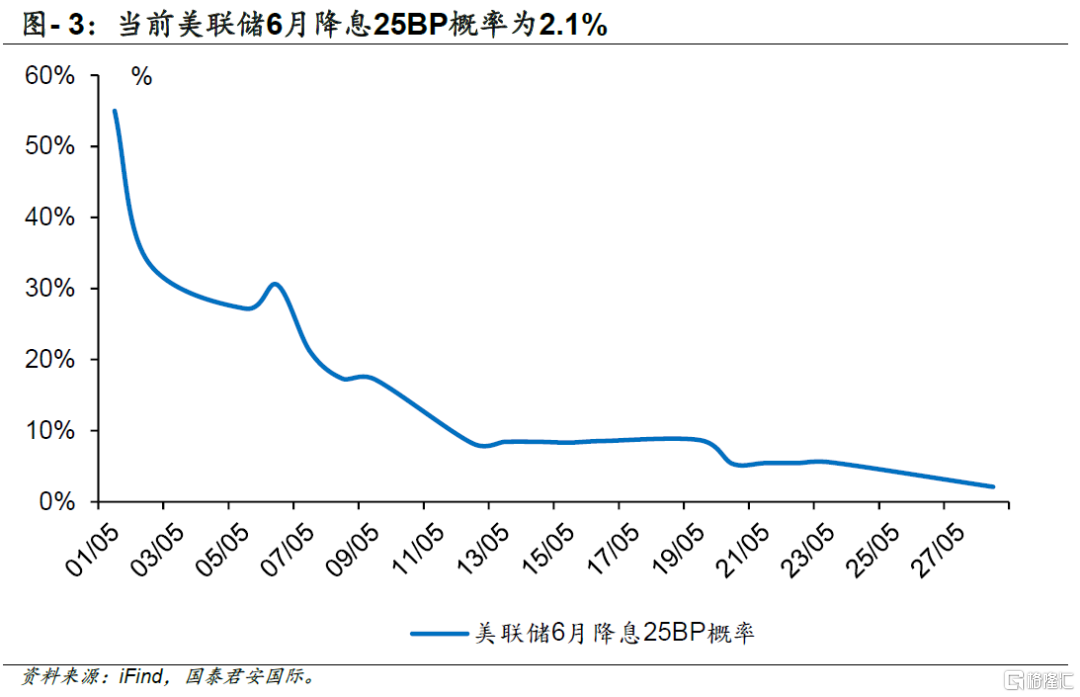

美联储的降息可能是解决当前高收益的一剂良药。美国的债务上限危机,叠加上高通胀预期导致的降息慢问题,是当前推高美债收益率至高位的双重因素。我们认为特朗普在关税政策上的反复,是不断押后降息预期的一个重要原因。关税对于通胀的影响一定会到来,但只是不知道什么时候会来得更为猛烈。因此,不断延续的通胀不确定性使得美联储在降息问题上一直徘徊。市场对于美联储2025年的降息预期已经大幅调整,根据FedWatch,6月份降息的概率从5月初的过50%已降至2.1%。目前,多位美联储官员表示,利率政策不动至少维持至9月份。倘若一直长期难以降息,那么我们认为美债的高收益率可能会维持更长的时间。总结一下,长期美债收益率突破5%后,可能出现短期技术性反弹;但在流动性收紧担忧和美联储难降息的双重影响下,我们预计美债收益率或维持高位震荡较长时间。

美联储的降息可能是解决当前高收益的一剂良药。美国的债务上限危机,叠加上高通胀预期导致的降息慢问题,是当前推高美债收益率至高位的双重因素。我们认为特朗普在关税政策上的反复,是不断押后降息预期的一个重要原因。关税对于通胀的影响一定会到来,但只是不知道什么时候会来得更为猛烈。因此,不断延续的通胀不确定性使得美联储在降息问题上一直徘徊。市场对于美联储2025年的降息预期已经大幅调整,根据FedWatch,6月份降息的概率从5月初的过50%已降至2.1%。目前,多位美联储官员表示,利率政策不动至少维持至9月份。倘若一直长期难以降息,那么我们认为美债的高收益率可能会维持更长的时间。总结一下,长期美债收益率突破5%后,可能出现短期技术性反弹;但在流动性收紧担忧和美联储难降息的双重影响下,我们预计美债收益率或维持高位震荡较长时间。

注:本文来自国泰君安证券发布的《【国泰君安国际FICC策略】美债收益率破5,会持续多久?》,分析师:詹春立、张漾子骄

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/25371.html