主要观点

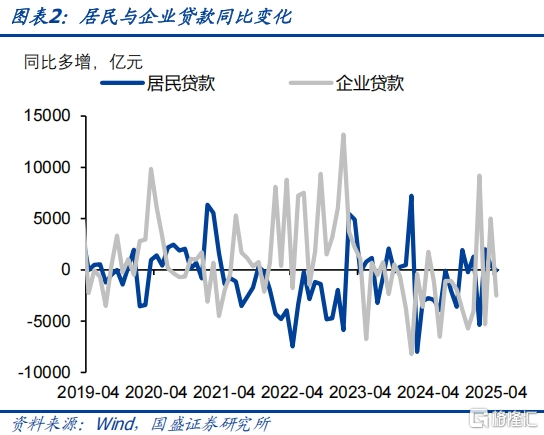

债务置换影响企业信贷需求,居民信贷需求仍偏弱。4月新增信贷2800亿元,同比少增4500亿元。分项来看,企业信贷同比下滑,4月企业新增中长期贷款同比少增1600亿元至2500亿元,企业短贷同比少增700亿元至-4800亿元,而票据融资同比少增40亿元至8341亿元。根据《金融时报》披露,去年四季度和今年1-4月发行的特殊再融资债对应的贷款约有2.1万亿元,还原后4月末人民币贷款增速维持在8%以上。4月居民新增中长期贷款同比多增435亿元至-1231亿元,而居民新增短期贷款同比少增501亿元至-4019亿元,高频数据显示商品房销售改善有限,居民信贷改善有限。

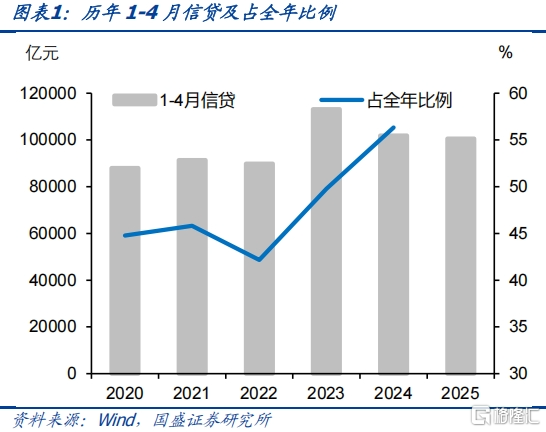

政府债券仍是社融的主要支撑项。4月新增社融11591亿元,同比多增12249亿元,社融存量同比增长8.7%,增速较上月回升0.3个百分点。政府债券是主要支撑项目,其中政府债券净融资同比多增10666亿元至9279亿元,今年的政府债券发行和财政支出节奏明显加快,也带动信贷需求的回升,在政府债务限额既定的情况下,前置的发行节奏可能对应下半年政府债发行缩量,关注后续增量政策。剔除政府债之后的非政府债券社融增速同比增长6.0%,较上月回升0.1个百分点

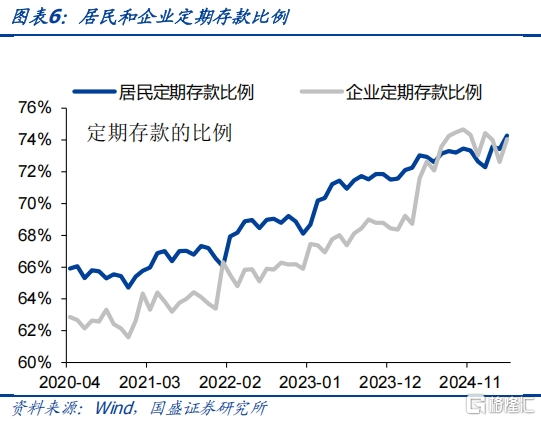

M1增速小幅下降。4月新口径M1同比上行1.5%,较3月回落0.1个百分点。去年同期基数较低,但M1增速却小幅回落,与置换债发行落地后,企业存款用于加速偿还存量债务可能有关,同时在关税冲击下,货币政策预期宽松导致定期存款调降的背景下,部分资金可能进一步定期化,我们观察到4月的居民和企业定期存款的比例略有抬升。

M2同比增长8%,较上月回升1个百分点。分项来看,非银存款同比增幅扩大,是M2增速改善的主要原因,一方面可能与去年同期基数较低有关,另一方面,可能是3月份之后,银行间流动性出现改善,导致银行间同业资金融通行为增加,从而创造了更多的非银存款。本月的政府债发行和资金拨付节奏对M2的影响相对较小。

5月的降准降息是宽松的开始,而非结束。当前信贷和货币仍在筑底,在物价持续筑底的情况下,私人部门融资需求的扩张,仍需广谱利率的进一步下行。尽管关税冲击迎来阶段性的缓和,但基本面的压力或仍未完全解除,未来宽松可能会持续。5月的降准降息落地,货币先行也体现了对宏观经济的重视,货币政策宽松的环境可能会持续。

债市行情或由短及长展开,曲线有望先牛陡再牛平。4月信贷需求仍在筑底,尽管关税冲击迎来阶段性缓和,但私人信贷需求扩张仍需广谱利率进一步下调,货币政策的宽松环境可能会持续。宽松的资金为短端提供了保护,当前存单利率高于资金价格,使得加杠杆配存单可以增厚收益。而存单和短国债的利差也达到近几年低位。这意味着对于银行自营等资金来说,短国债在当前利率水平下相对于存单更具性价比。市场杠杆也有望逐步恢复,随着资金价格持续保持低位,5月可能有更多投资者会降杠杆来享受正carry带来的收益增厚,市场杠杆水平也有望逐步恢复。短端利率的下降一方面会提升期限利差,对长端利率形成保护。另一方面也会提升3-5年利率债和信用债的配置性价比,逐步实现债市先牛陡再牛平的走势。整体利率下行趋势不变。

风险提示:货币政策超预期,金融监管超预期,海外衰退超预期,测算过程存在误差。

债务置换影响企业信贷需求,居民信贷需求仍偏弱。4月新增信贷2800亿元,同比少增4500亿元。分项来看,企业信贷同比下滑,4月企业新增中长期贷款同比少增1600亿元至2500亿元,企业短贷同比少增700亿元至-4800亿元,而票据融资同比少增40亿元至8341亿元。根据《金融时报》披露,去年四季度和今年1-4月发行的特殊再融资债对应的贷款约有2.1万亿元,还原后4月末人民币贷款增速维持在8%以上。4月居民新增中长期贷款同比多增435亿元至-1231亿元,而居民新增短期贷款同比少增501亿元至-4019亿元,高频数据显示商品房销售改善有限,居民信贷改善有限。

政府债券仍是社融的主要支撑项。4月新增社融11591亿元,同比多增12249亿元,社融存量同比增长8.7%,增速较上月回升0.3个百分点。政府债券是主要支撑项目,其中政府债券净融资同比多增10666亿元至9279亿元,今年的政府债券的发行和财政支出节奏明显加快,也带动信贷需求的回升,在政府债务限额既定的情况下,前置的发行节奏可能对应下半年政府债发行缩量,关注后续的增量政策。剔除政府债之后的非政府债券社融增速同比增长6.0%,增速较上月回升0.1个百分点。

M1增速小幅下降。4月新口径M1同比上行1.5%,较3月回落0.1个百分点。在去年同期基数较低的情况下,M1增速小幅回落,这可能与置换债发行落地后,企业存款用于加速偿还存量债务有关,同时在关税冲击下,货币政策预期宽松导致定期存款调降的背景下,部分资金可能进一步定期化,我们观察到4月的居民和企业定期存款的比例略有抬升。

M2同比增长8%,较上月回升1个百分点。分项来看,非银存款同比增幅扩大,是M2增速改善的主要原因,一方面可能与去年同期基数较低有关,另一方面,可能是3月份之后,银行间流动性出现改善,导致银行间同业资金融通行为增加,从而创造了更多的非银存款。本月的政府债发行和资金拨付节奏对M2的影响相对较小。

5月的降准降息是宽松的开始,而非结束。当前信贷和货币仍在筑底,在物价持续筑底的情况下,私人部门融资需求的扩张,仍需广谱利率的进一步下行。尽管关税冲击迎来阶段性的缓和,但基本面的压力或仍未完全解除,未来宽松可能会持续。5月的降准降息落地,货币先行也体现了对宏观经济的重视,货币政策宽松的环境可能会持续。

债市行情或由短及长展开,曲线有望先牛陡再牛平。4月信贷需求仍在筑底,尽管关税冲击迎来阶段性缓和,但私人信贷需求扩张仍需广谱利率进一步下调,货币政策的宽松环境可能会持续。宽松的资金为短端提供了保护,当前存单利率高于资金价格,使得加杠杆配存单可以增厚收益。而存单和短国债的利差也达到近几年低位。这意味着对于银行自营等资金来说,短国债在当前利率水平下相对于存单更具性价比。市场杠杆也有望逐步恢复,随着资金价格持续保持低位,5月可能有更多投资者会降杠杆来享受正carry带来的收益增厚,市场杠杆水平也有望逐步恢复。短端利率的下降一方面会提升期限利差,对长端利率形成保护。另一方面也会提升3-5年利率债和信用债的配置性价比,逐步实现债市先牛陡再牛平的走势。整体利率下行趋势不变。

风险提示货币政策超预期,金融监管超预期,海外衰退超预期,测算过程存在误差

本文节选自国盛证券研究所于2025年5月15日发布的研报《固定收益点评-小月弱信贷》,分析师:杨业伟S0680520050001朱帅S0680525040003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22213.html