导读

美国具有充足的安全垫机制,短期违约风险不大。美国债务风险被市场高估,经济衰退仍是主要逻辑,当下的环境更像2011年,中长期来看美债配置价值优于欧日。

摘要

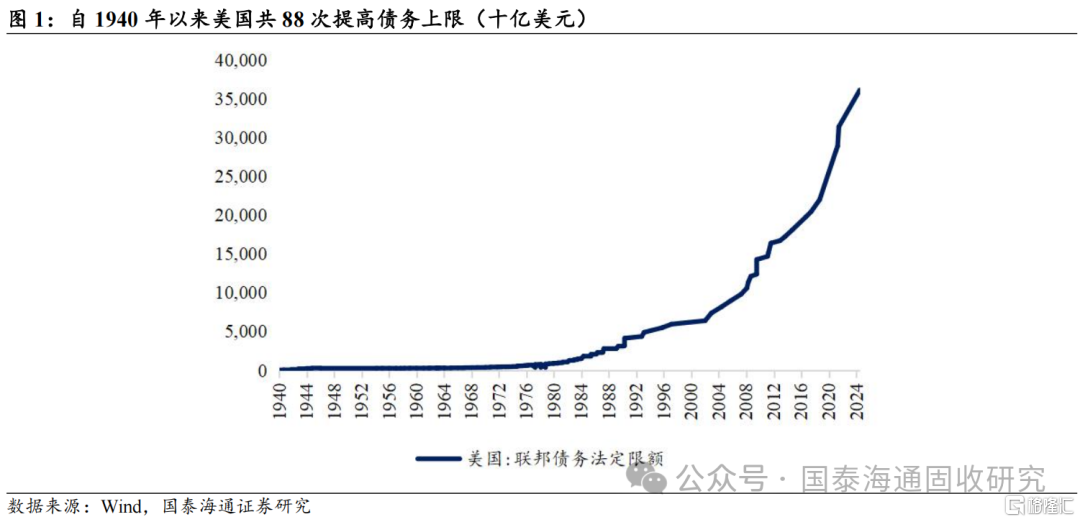

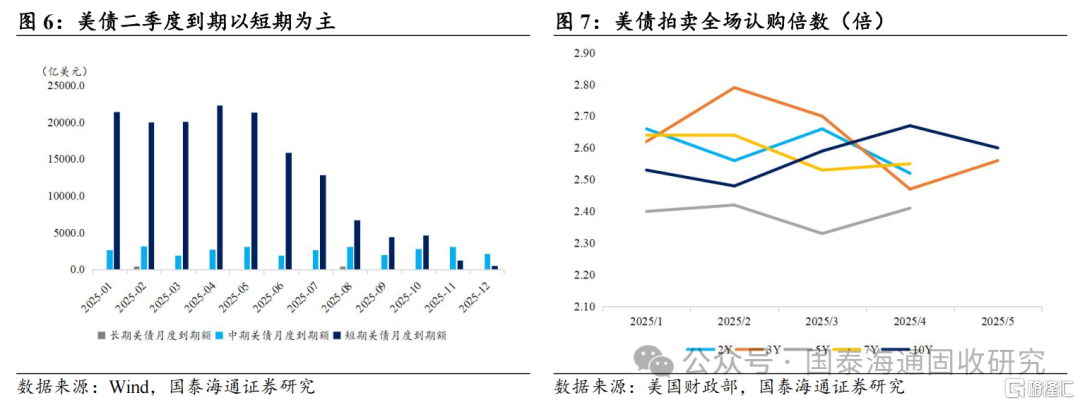

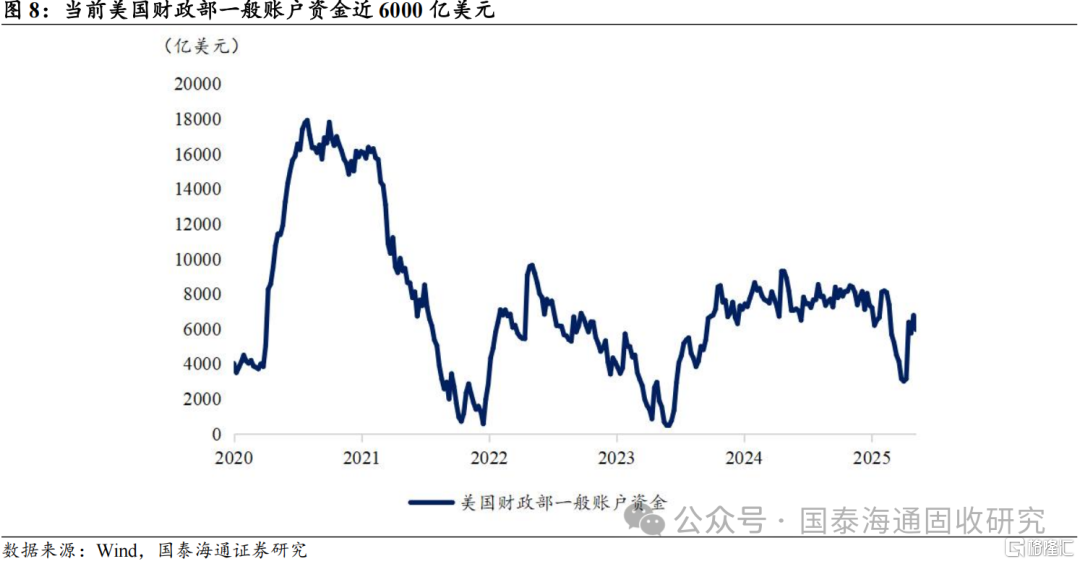

美国主权债务危机复盘:历史上未发生过主权债务违约,且当前有比较充足的风险垫机制,美债短期违约风险不大。回顾历史,美国国债未因债务上限发生过正式的债务违约,但曾有被视为技术性违约或接近违约的案例。早在18至20世纪初期,美国曾多次因战争大量举债而最终无力偿还接近违约的案例,如1779年的独立战争时期和1862年的南北战争时期等。20世纪末至今则偶有几次发生技术性违约的情况。总的来看,美国国债历史上并没有发生过真正意义上的违约(即未能按时支付本金或利息),过去几轮技术性违约事件通常是由债务上限问题引发的,背后则是民主党和共和党对于财政扩张或财政保守之间的政治博弈。解决方式主要是通过国会提高债务上限或采取非常规措施来维持支付能力。美联储、TGA账户资金和超常规措施提供安全垫,美债短期违约风险不大。

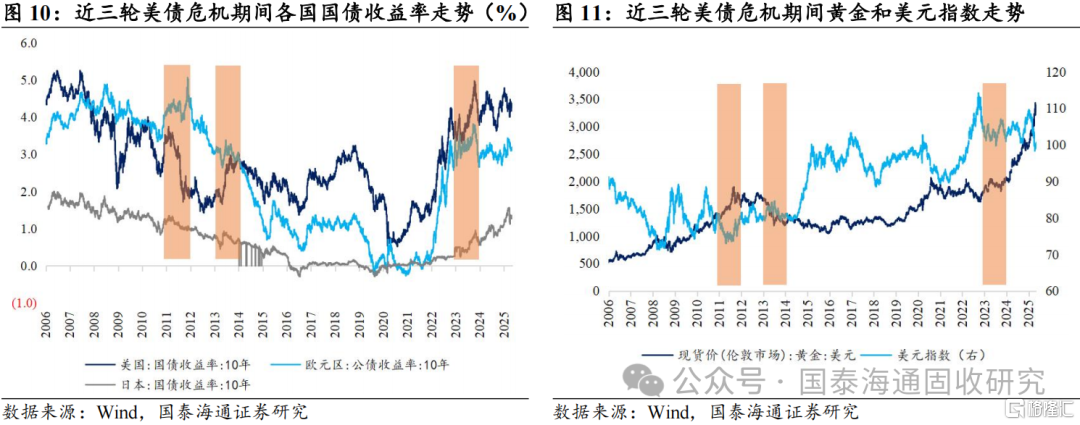

美债危机期间的资产变动:与全球经济、货币政策等因素紧密相关,衰退期间美债表现占优。1)1979年美国经济衰退,但由于当时美国财政部造成了实质性的部分利息延迟支付,因此美债违约风险成为主要的矛盾点,导致美债收益率大幅上行;2)2011年美国处于经济下行期,但由于当时欧洲正处于主权债务危机之中,相较之下美债仍是当时较好的避险资产;3)2013年美国经济缓慢复苏,通胀预期抬升,降息预期收窄,虽美国政府因财政预算陷入停摆,但并未造成实质性违约,因此经济复苏成为主导,股债跷跷板效应明显,美债收益率全年持续上行;4)2023年美国经济在疫后呈现复苏态势,美股表现强劲,美联储2023年加息4次抬升美债收益率。

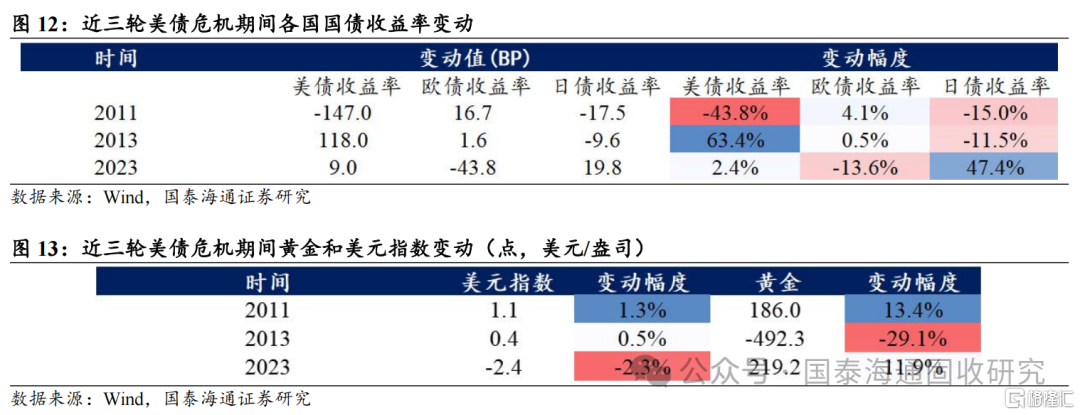

近三轮美债危机期间,全球避险资产的变动情况:1)2011年:欧债危机主导,美债成为避险资产首选。2011年,美国经济衰退但并未出现违约事件,而欧洲正处于欧债危机之中,相较之下美债、日债成为较好的避险资产;2)2013年:全球货币宽松,美国经济复苏,美债收益率上行。2013年,虽美国政府因财政问题陷入停摆但并未造成实质性违约,美国经济复苏成为此期间债市走势主导,美股全年大幅上涨,股债跷跷板效应明显;3)2023年:美债吸引力下降,欧债崛起。2023年美国经济复苏,美联储连续加息,特朗普关税政策加剧贸易战风险,市场担忧美国财政赤字扩大,2023年下半年美债收益率快速上行后回落。

海外债市配置策略:当前环境更像2011年,美债配置价值优于欧日。美国债务危机的严重性被市场高估,本次出现债务技术性违约的风险性较低,且美国经济仍有衰退的风险,整体环境更像2011年。关税政策落地后,美债出现了一定程度上的超卖。另一方面,即使美债出现技术性违约,历史表明债市走势根本决定性因素仍是经济表现,信用风险的影响程度相对较低。因此,我们判断美债中长期仍具备配置价值,优于欧债和日债,短期因避险需求流向欧日市场的资金后续有望回流美债市场。

风险提示:市场波动超预期,美联储降息超预期,美国经济增长超预期。

注:以上内容节选自《美债危机下的全球债市配置:信用风险被高估,美债仍具相对价值》;唐元懋 王一凡

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22064.html