一、近期市场来到了一个主线不明确的混沌阶段

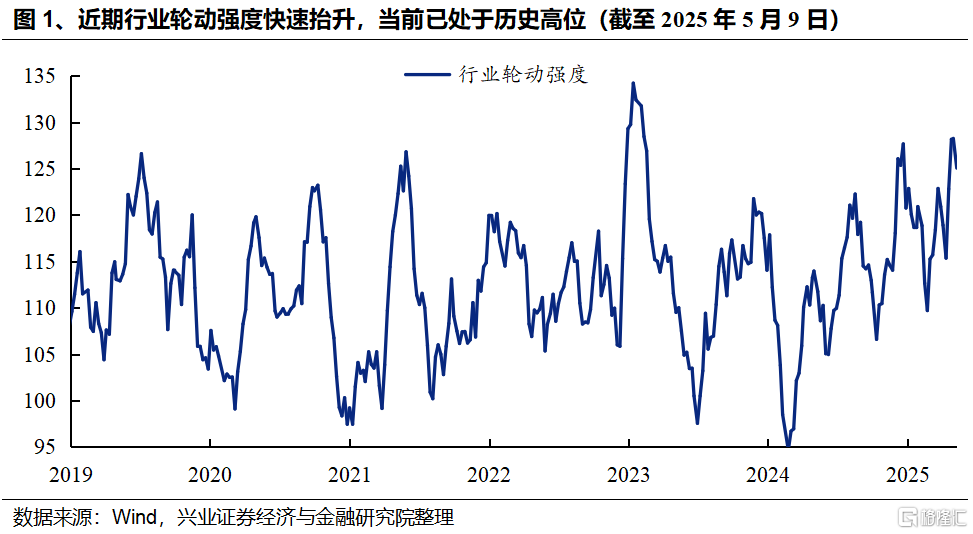

近期市场震荡修复的同时,伴随的是各类风格与行业的快速轮动。行情进入到了一个主线不明确的阶段,我们跟踪的行业轮动强度指标也升至历史高位。根据我们对一级行业近五日涨跌幅排名变动绝对值加总所构建的行业轮动强度指标,4月以来这一指标不断上升,当前再次升至历史高位,指向近期行业轮动已达到较高的水平,市场分歧较大、缺乏明确共识。

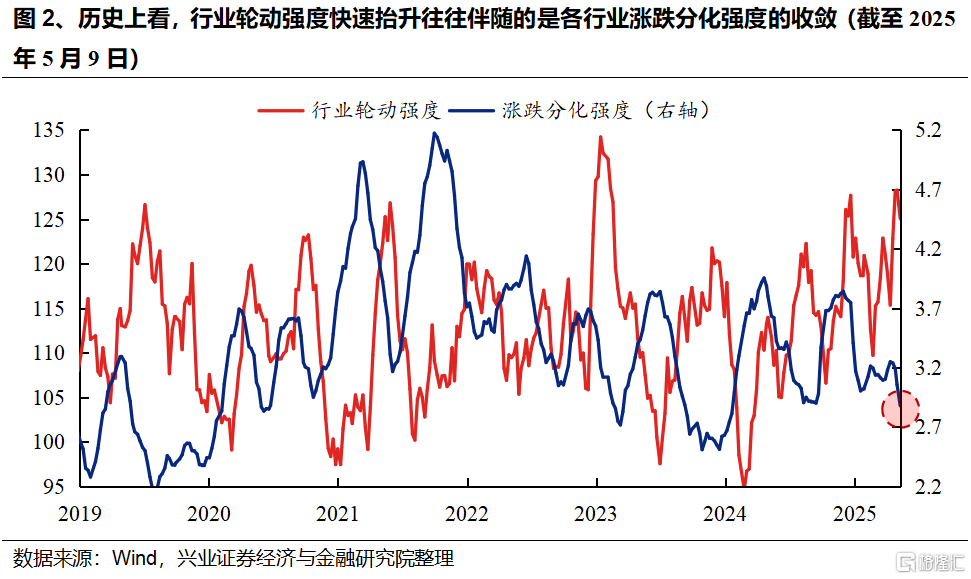

快速轮动的背后,一方面是4月初关税带来的冲击后,各类资产轮番修复,带动各行业、风格涨跌分化收敛。我们用各一级行业近五日涨跌幅的标准差来定量刻画涨跌分化强度,历史上看,行业轮动强度快速抬升往往伴随的是各行业涨跌分化强度的收敛。在4月初关税冲击为各类资产带来股价缺口后,随着政策呵护下投资者信心迎来修复,市场也开始在各个板块积极寻找被“错杀”的资产,从而带动各板块轮番修复、同时内部涨跌分化幅度显著收敛,市场风格更趋于均衡。

另一方面,经济底部修复阶段,市场能见度仍较差,也因此我们观察到,今年以来行业轮动强度的中枢确实也明显高于往年。尤其是4月以来,关税改变了市场对经济的原有预期,不少行业交易逻辑发生变化,不确定性因素增多,基本面可预见性变弱。

那么,在当前市场缺乏共识、主线行情暂不明朗的阶段,如何提高胜率、把握后续配置的抓手?日历效应或是一个很好的观察角度。事实上,在3月初科技主线演绎至高位、行业轮动强度开始快速回升、市场陷入迷茫的阶段,我们曾很好地通过日历效应提示,3-4月本身就是一个从前期市场风格明确、向风格趋于均衡、再到进一步向绩优方向聚焦和缩圈的过渡期,这一结论在后续获得了较好验证:

-

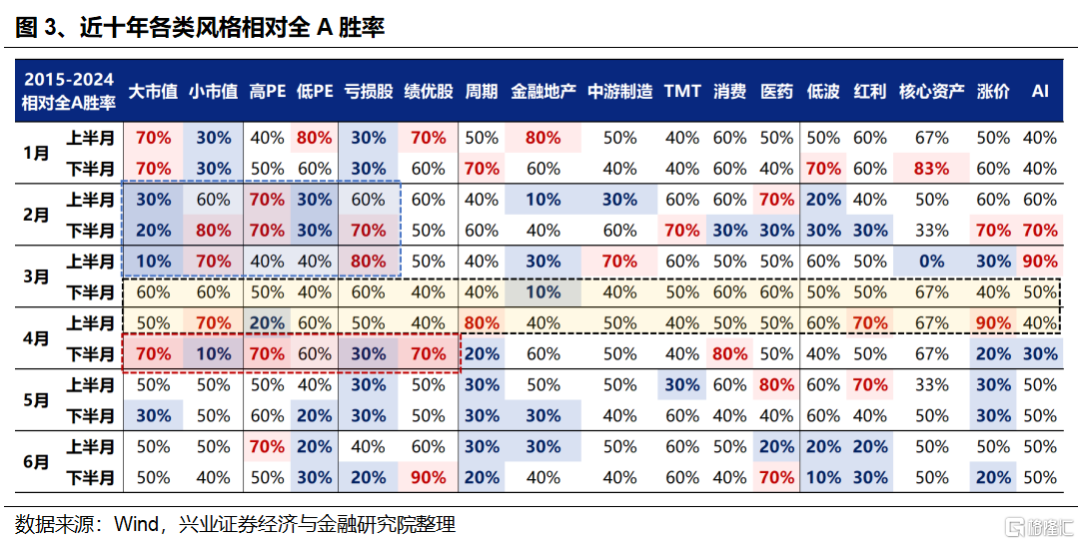

每年2月到3月上旬,都是风格β最为鲜明的阶段之一,小市值、高弹性板块胜率明显较高,而大市值、低估值往往较难跑赢。因此,2月以AI为代表的科技成长风格持续演绎,除产业趋势催化外,也有基本面和政策真空期下,市场风险偏好抬升的助力。

-

3月中旬到4月上旬,市场将从此前小市值、高弹性板块的一枝独秀,逐渐步入一个更加均衡、各类风格胜率基本相当、没有特别明确主线的阶段。背后是随着年初数据陆续公布,同时年报一季报披露窗口临近,市场逐渐进入更看现实的阶段,带动行情由此前对高弹性方向的极致追逐,逐步转向风格趋于均衡、再进一步向确定性方向聚焦的过程,从而带动市场风格扩散、行业轮动速度加快。

-

而进入4月下半月,随着财报披露,市场也将迎来全年最基本面、最价值的时间之一,市场也将向绩优股、业绩确定性强的方向进一步聚焦和缩圈。4月以内需和红利代表的确定性资产跑赢,除了关税带来的扰动外,其业绩确定性也是重要因素。

可以看到,通过“日历效应”所呈现出的市场规律并不只是单纯的巧合,而是市场在特定阶段所处的宏观环境、行业淡旺季特征、特定产业事件、投资者风险偏好等各个因素的共同作用下,市场表现出的规律性特征,背后蕴含着深刻的逻辑与本质。也因此,在市场主线尚不明确、缺乏清晰配置抓手的当下,我们也希望能够换一个角度,通过梳理5-6月值得关注的几大日历效应,以期为后续配置提供思路。

二、5、6月份有哪些值得关注的日历效应?

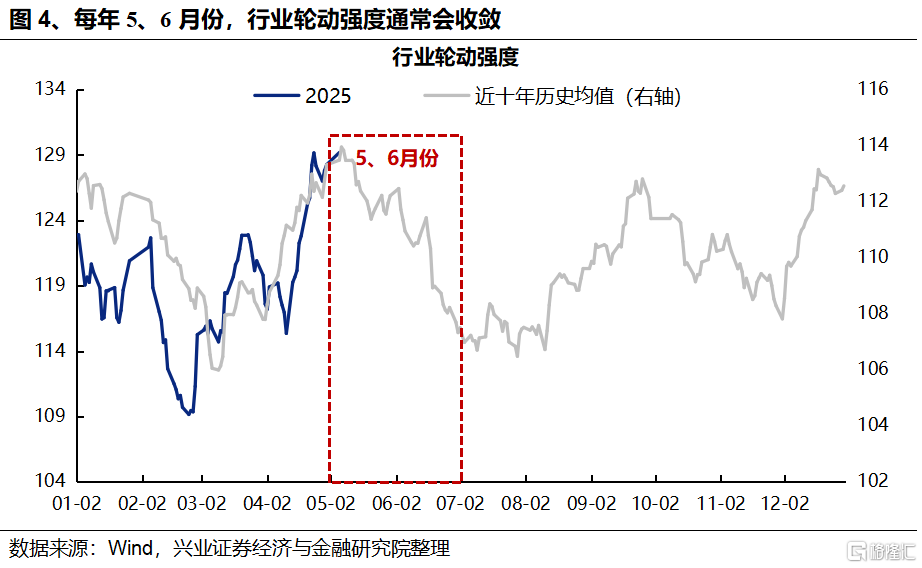

(一)5、6月份行业轮动速度通常会收敛,市场有望孕育出新一轮的结构性主线

通过观察行业轮动强度近十年历史均值,从季节性规律看,每年5、6月份通常会是行业轮动速度收敛的时间。当前轮动强度本身也已处于历史高位,未来一段时间,轮动强度有望收敛,市场也或将孕育出新一轮的结构性主线。

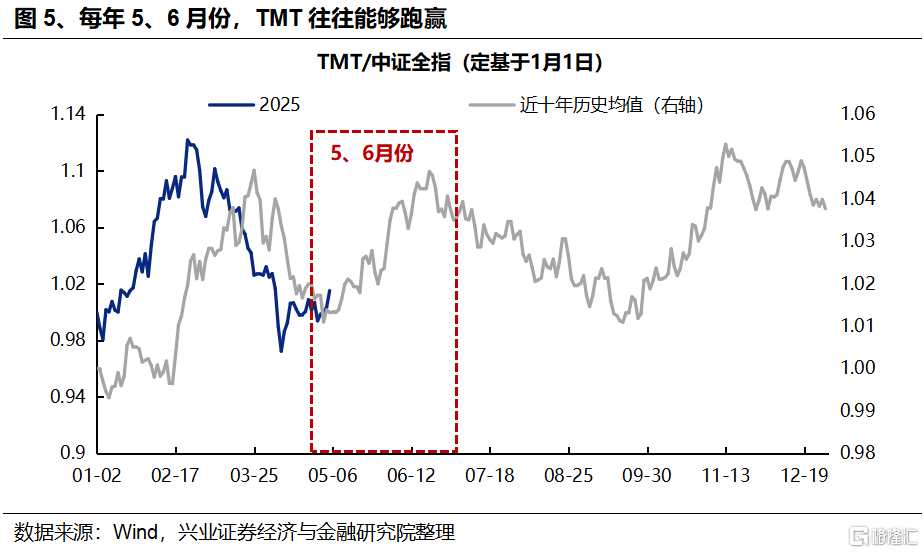

(二)5、6月份科技板块胜率相对较高

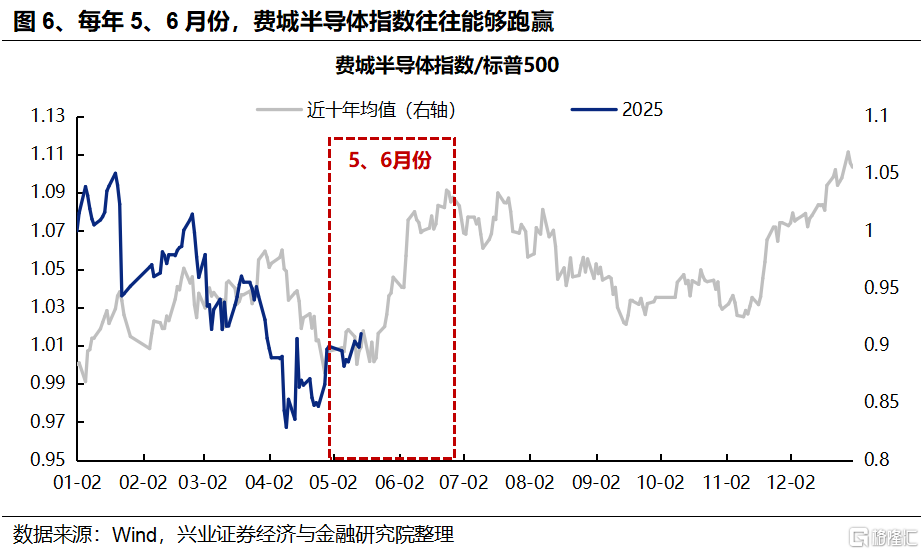

从近十年风格表现的日历效应看,进入5、6月份,科技板块表现出相对较高的胜率。除了4月财报风险释放后风险偏好提升外,产业催化和美股映射也是重要影响因素。5、6月份是科技产业重要会议较为密集、催化较多的时间,今年重要催化事件依然不少。此外,从美股费城半导体指数的表现看,每年的5、6月份也是美股科技板块季节性特征最强的一段时间,也会对A股形成映射。

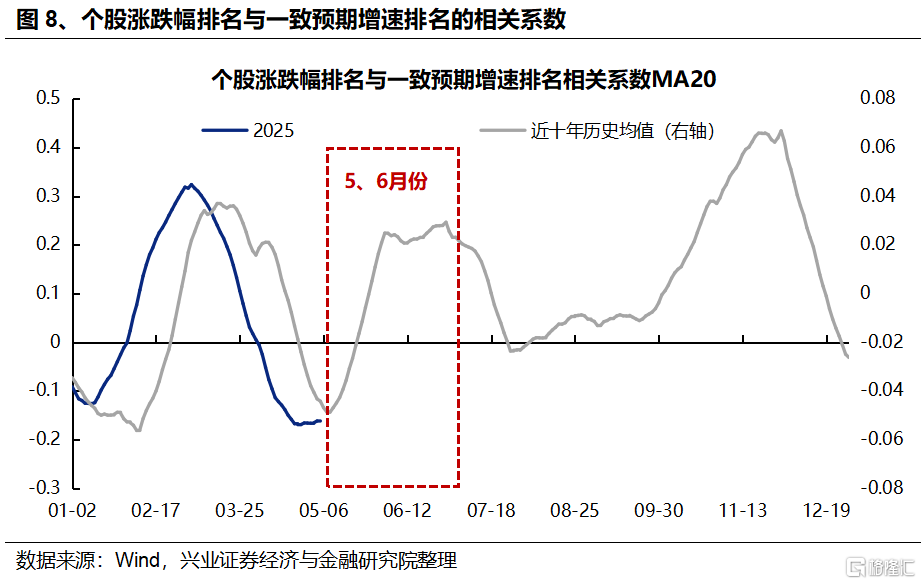

(三)5、6月份业绩真空期,股价与盈利预期的相关性提升,市场往往会回到预期景气驱动的审美模式中

5、6月份,股价与业绩预期的相关性将再度回升,市场也往往回到预期交易的模式之中。计算个股涨跌幅排名与Wind一致预期净利润增速排名的相关系数,构建股价-业绩预期相关性指标,刻画市场在不同时间对预期盈利的关注程度。每年3、4月份,随着年报和一季报的披露,市场往往对实际业绩关注度最高,而对业绩预期的关注度下降,但5、6月份,随着业绩真空期的到来,股价与业绩预期的相关性通常会再度回升。

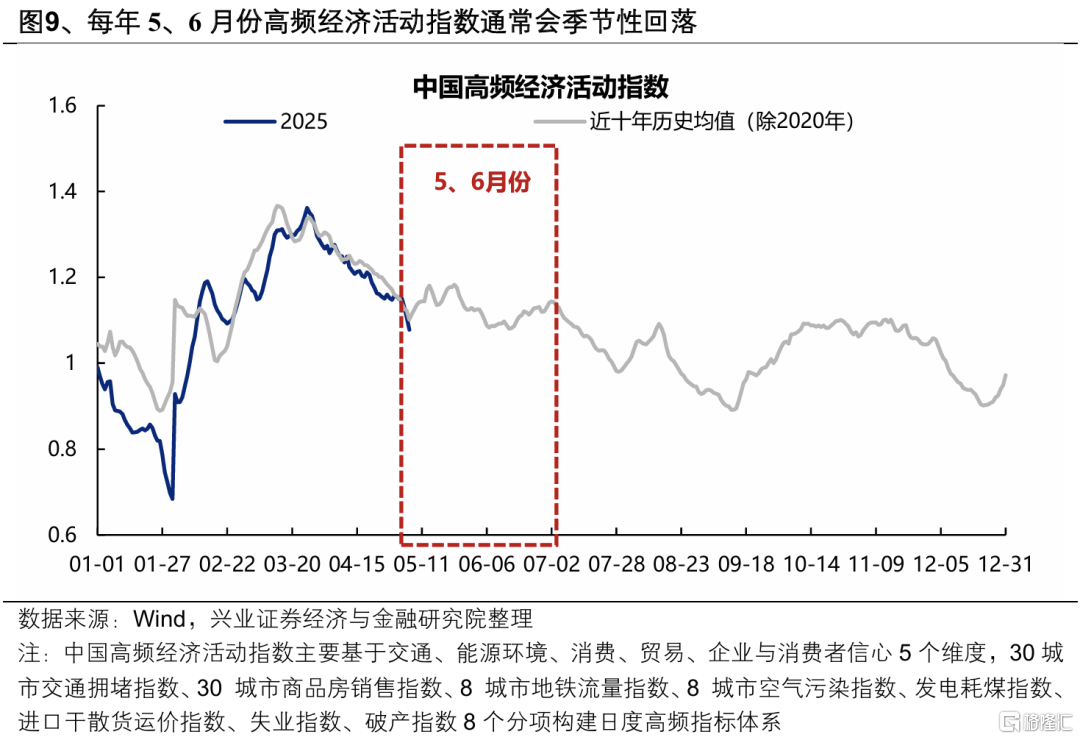

(四)5、6月份国内经济活动通常会相对平淡

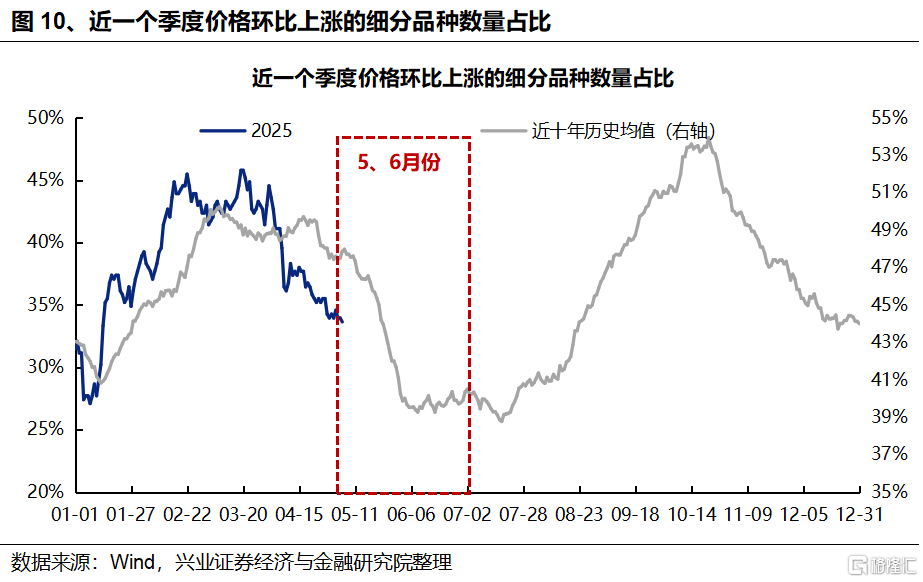

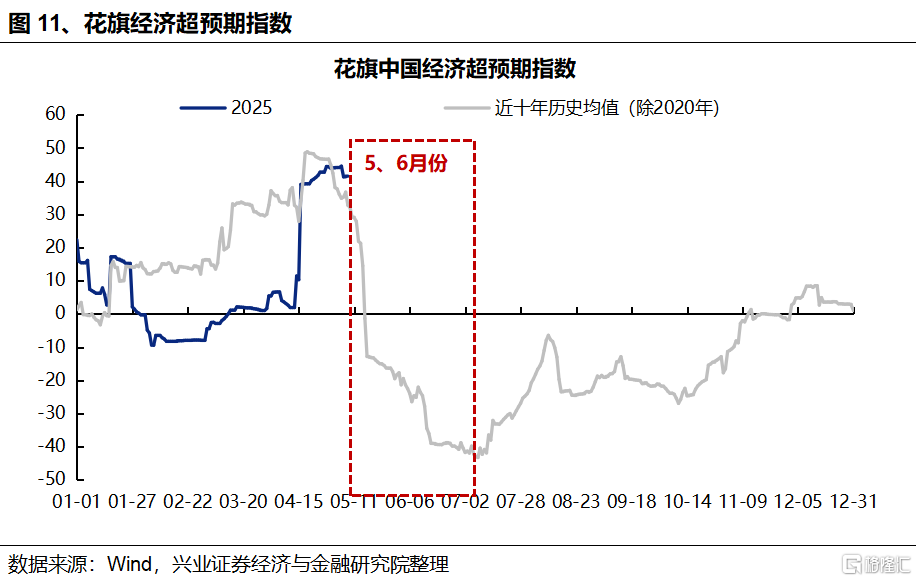

从经济高频数据的日历效应看,每年5、6月份通常会季节性回落,指向国内经济将步入一段相对平淡的时间。观察中国高频经济活动指数,在经历“金三银四”的开工旺季后,5、6月份受气温升高、梅雨天气等因素的影响,高频经济活动指数通常会出现明显回落,国内经济活动将步入淡季,所导致的一个直观结果是涨价的细分品种数量占比通常也会下降,而与此同时,经济预期在3、4月份升至年内高位后随着经济淡季的到来通常也会存在修正的压力。

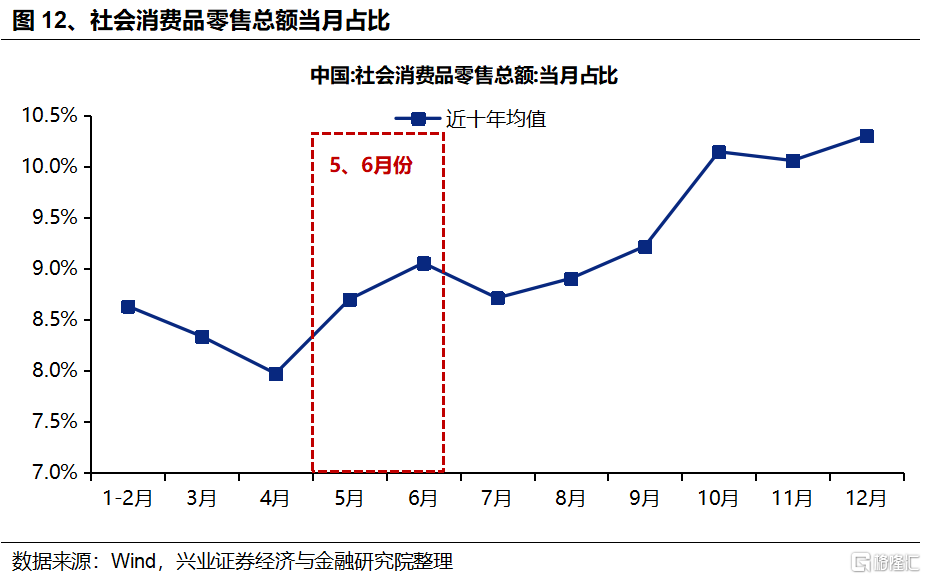

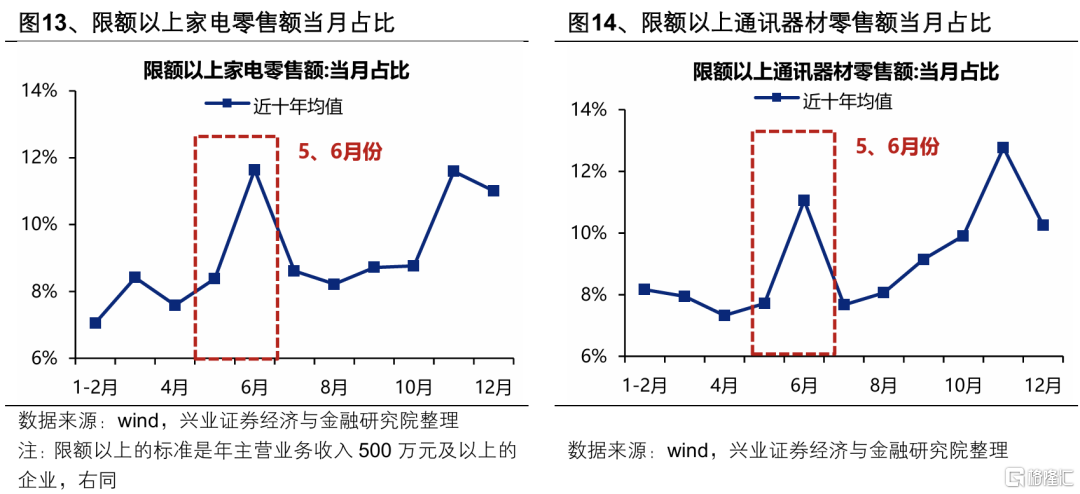

(五)年中消费需求通常会季节性上升

年中家电、消费电子等消费需求会出现季节性上升。虽然全年消费高峰期主要集中在四季度(主要受双十一、双十二等促消费活动拉动),但年中也通常会迎来一段消费需求季节性抬升的时间窗口,尤其是对于家电、消费电子等品种,6月销量占比往往是全年最高或次高水平。这一方面与618等促消费活动相关,另一方面也和消费电子新品发布以及临近入夏对于家电需求旺盛有关。

三、后续率先关注哪些方向?

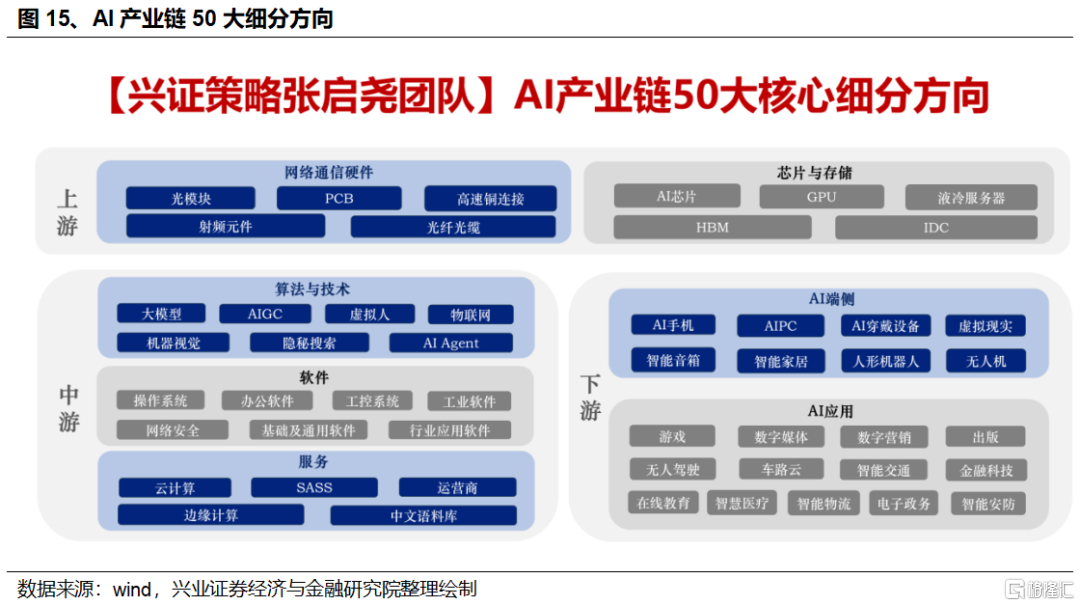

(一)科技:以AI产业链为抓手,关注上游算力自主可控与中下游应用创新

业绩披露叠加关税扰动下,科技风格前期已调整至低位。进入5-6月,随着市场回归预期审美模式、叠加新一轮产业事件密集催化,科技板块作为兼具景气优势和产业趋势催化的中长期逻辑有望再度占据上风,逐步成为资金聚焦的主要方向。

以AI产业链为抓手,关注上游算力自主可控与中下游应用创新。当前AI50大细分方向中,可率先关注上游GPU、光模块、PCB、IDC(算力租赁);中游AIAgent、SASS、行业应用软件、基础及通用软件;下游人形机器人、在线教育、金融科技、虚拟现实、数字营销等。

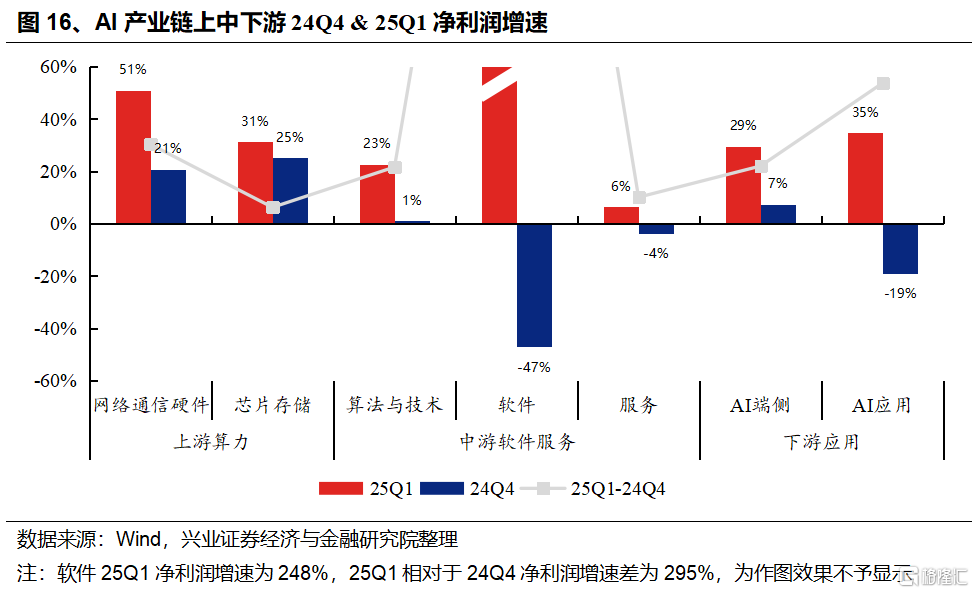

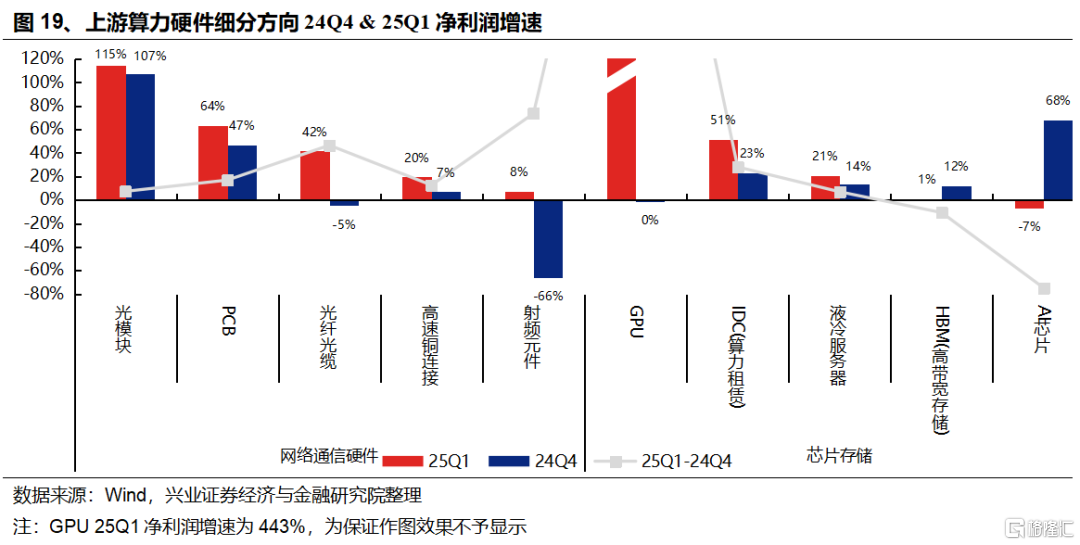

DeepSeek带动本轮AI产业逻辑向中下游应用端的多元化创新转变,中下游将是本轮科技行情中最具备弹性的领域。25Q1,随着内需复苏、AI产业突破,上游相对于中下游的景气优势已在收敛,多数AI中下游产业链细分方向净利润增速迎来改善:

-

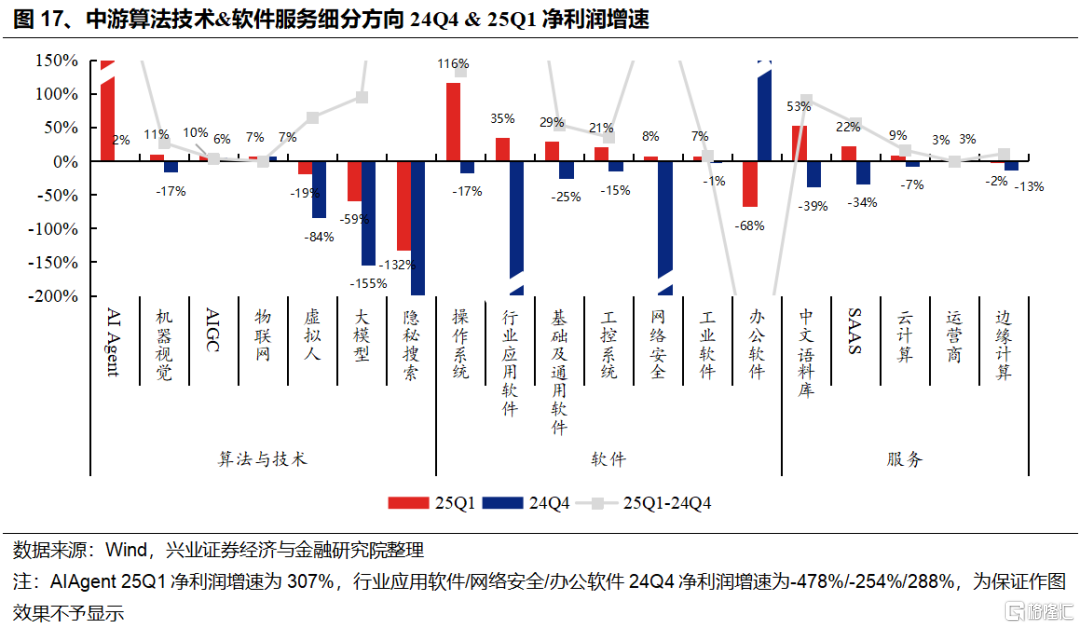

中游算法技术&软件服务产业链中,25Q1业绩增速较高且相对24Q4改善的方向包括:AIAgent、操作系统、语料库、行业应用软件、基础及通用软件、SASS等。

-

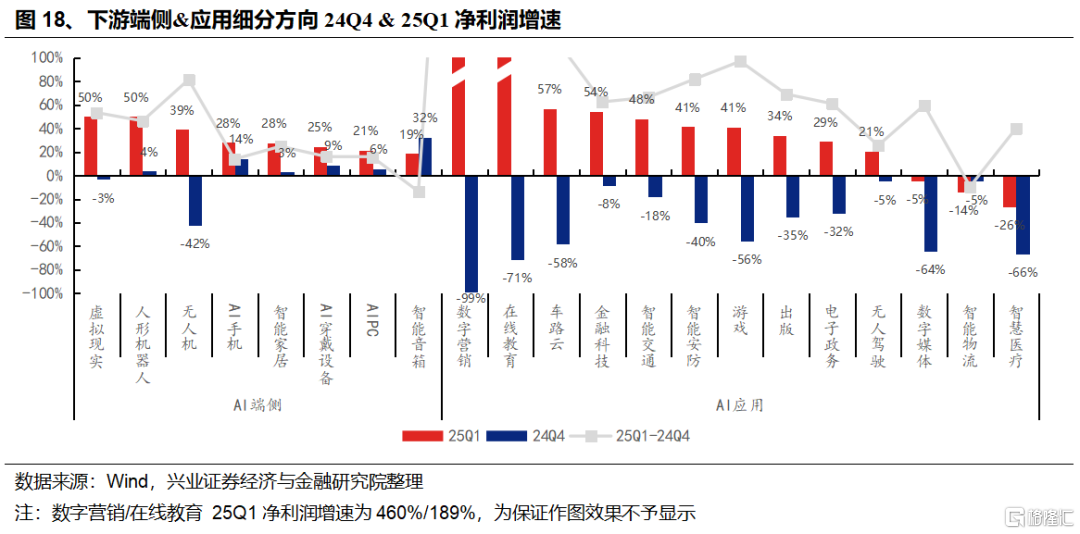

下游端侧&应用产业链中,25Q1业绩增速较高且相比24Q4改善居前的方向包括:数字营销、在线教育、车路云、金融科技、虚拟现实、人形机器人等。

AI投资加码叠加自主可控,上游算力景气确定性仍在。上游算力作为率先受益于本轮AI产业趋势的领域,一直是AI产业链中景气确定性较强的方向。往后看,中下游应用创新加速带来的需求爆发也将反哺拉动上游算力需求成倍增长,国内互联网大厂仍在大幅加码AI资本开支,叠加自主可控的大趋势下,上游算力景气确定性仍在。重点关注GPU、光模块、PCB、IDC(算力租赁)等方向。

(二)内需:关注服务消费、新消费等结构性亮点

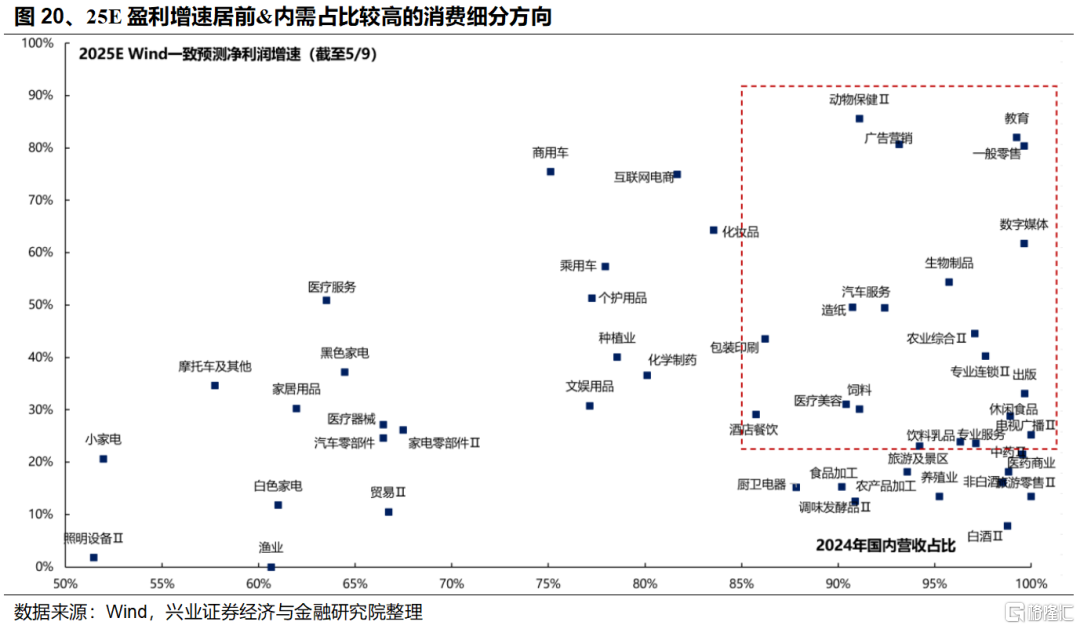

服务消费和新消费作为本轮内生动能修复较强、扩内需政策重点发力以及符合消费升级趋势的方向,是后续内需中的结构性亮点,在年中消费需求季节性抬升的阶段有望展现其景气韧性,成为内需接力的重要支撑力量。

关注具备盈利修复基础和政策加持的服务消费。服务消费作为短期政策托底与长期促进消费升级的重点抓手,潜在增量政策加持下具备盈利修复基础。重点关注内需占比较高且盈利增速改善居前的服务消费细分方向,主要集中在美妆(医美、化妆品)、出行链(零售、酒店餐饮)等。

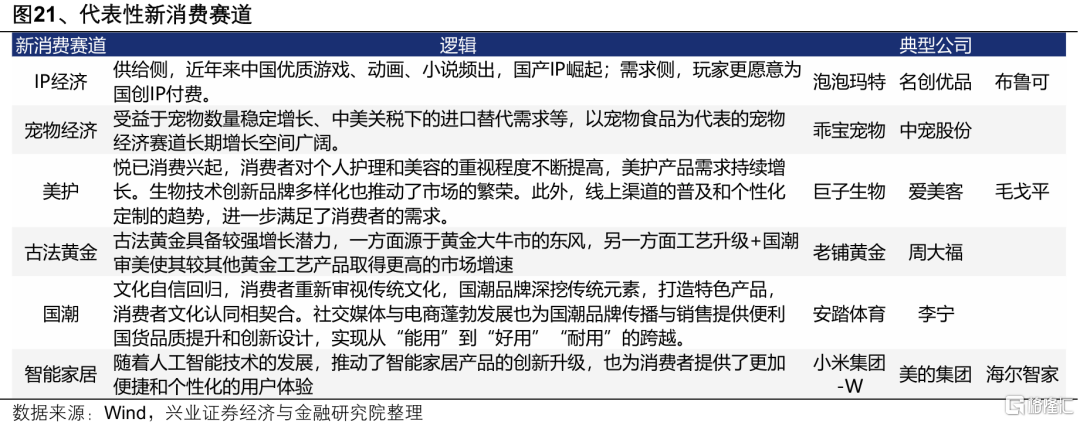

关注高成长新消费领域的alpha机会。内需供给侧叠加需求侧的结构性变化下,新消费作为符合时代潮流和大众消费心理的领域,具备高成长性,关注其中的阿尔法机会。重点关注IP经济、宠物经济、美护、国潮、古法黄金、智能家居等行业龙头。

(三)红利:类债红利作底仓,应对潜在不确定性

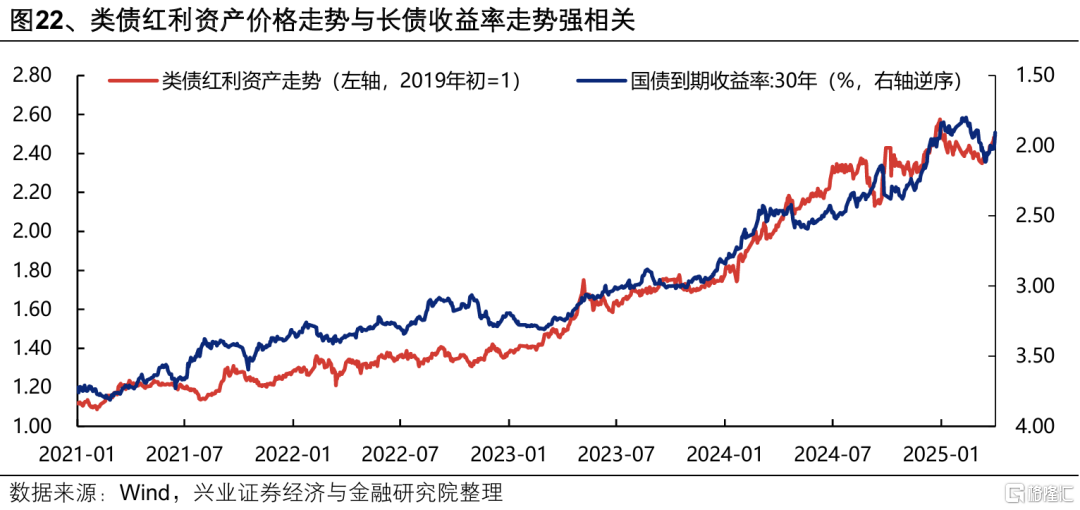

考虑到5-6月本身是经济淡季,叠加关税对国内经济的负面影响已开始在二季度披露的数据中显化,后续经济预期可能会存在下修压力,对风险偏好造成潜在扰动,类债红利可作为底仓应对潜在不确定性。

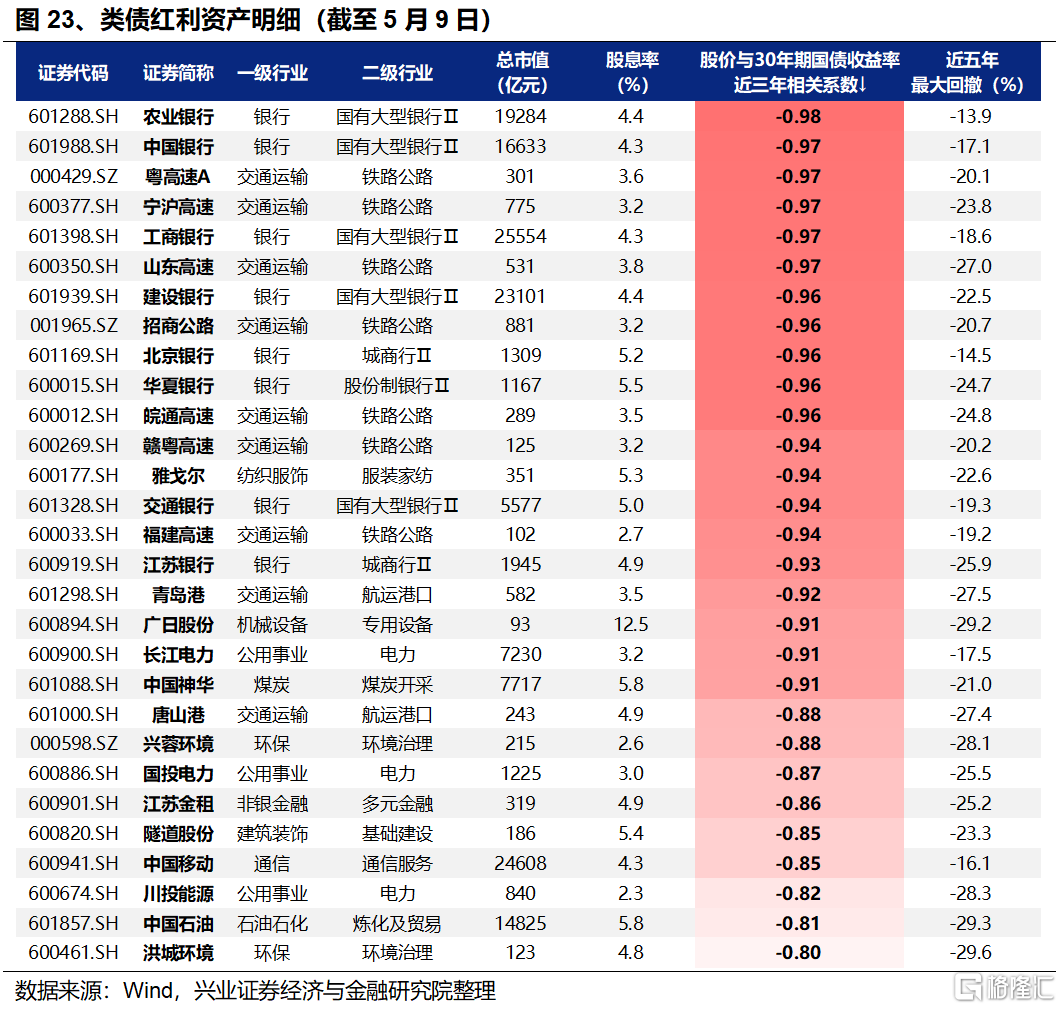

A股红利资产可以划分为类债红利(电力、交运、运营商、银行等)、周期红利(煤炭、钢铁等)和消费红利(纺服、汽车、家电等),其中类债红利基本面稳定性更强、波动率更低,且与长债等避险资产收益率走势强相关,更适合作为底仓品种配置。

类债红利资产的筛选标准:1)股价与30年期国债到期收益率的近三年相关系数小于-0.8;2)总市值大于100亿元;3)股息率大于2%;4)近五年最大回撤小于30%。主要集中在银行、交运、电力、运营商等行业。

风险提示

经济数据波动,政策宽松低于预期,中美博弈升级等。

注:本文来自兴业证券发布的证券研究报告《从“日历效应”看当前市场如何配置?——A股策略展望》;报告分析师 :张启尧 SAC执业证书编号:S0190521080005、陈禹豪 SAC执业证书编号:S0190523070004、胡思雨 SAC执业证书编号:S0190521110003、张勋 SAC执业证书编号:S0190520070004、吴峰 SAC执业证书编号:S0190510120002、杨震宇 SAC执业证书编号:S0190520120002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/21225.html