策略观点:可能是向上突破前的最后调整始于春节前的上涨,有很大的概率发展成牛市第二波上涨。启动初期由于去年高点的限制,会受到季节性的影响。我们认为上周的调整主要源于两会前交易性资金季节性减仓和局部交易过热(AH溢价低、TMT交易占比高),大概率会有2周左右的波动。我们认为上周对美国关税政策的担心不是股市调整的核心矛盾,即使后续有变化,也不会对市场冲击太大。而且考虑到1月中旬以来,经济相关类板块涨幅滞后,春季躁动期间经常出现的经济预期躁动还未出现。从花旗中国经济意外指数来看,每年3-4月经济数据往往相比预期会有较大的波动,鉴于现在经济预期偏谨慎,这种波动反而容易带来上涨。从更长视角来看,盈利和增量资金层面显现出更多市场将会向上突破的特征,社融、PMI、地产二手房销售均有改善,利率明显反弹,融资余额快速回升,并创历史新高。不过由于季节性和回升力度还不够强,所以还需要3月中下旬进一步确认。

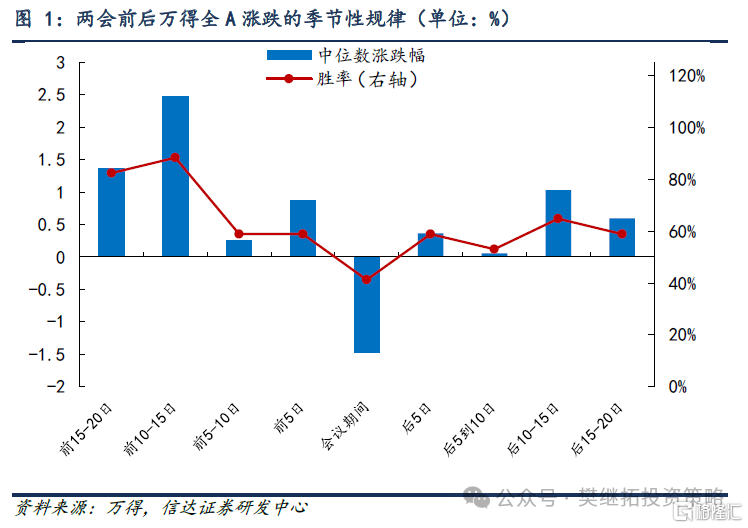

(1)短期波动原因:季节性和局部短期交易过热。A股每年的季节性规律在Q1往往会比较重要。投资者的经验是春节到两会是季节性最强的阶段。随着接近两会,胜率会略有下降,两会期间胜率只有41%。上周市场的走弱,恰恰是因为越来越接近两会。两会后,高频产业和宏观数据重要性提升,和两会前投资方法会略有不同,此时也容易出现高低切。

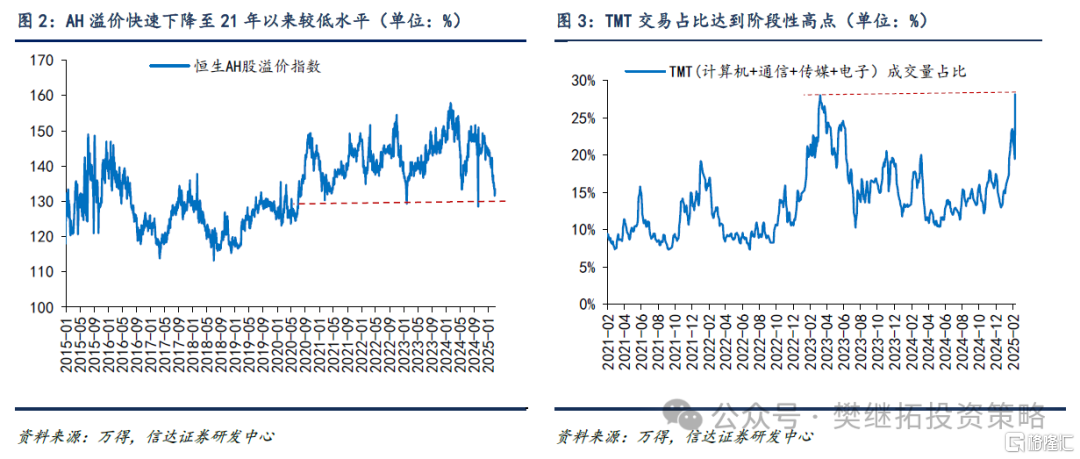

上周调整的另一个原因是,局部交易热度过热,节后成长股和港股交易热度很高。AH溢价快速下降至21年以来较低水平,虽然中长期来看,港股的牛市有可能刚刚开始,但AH溢价快速下降,短期有分歧很正常。TMT交易量占比也是局部市场过热的证据。

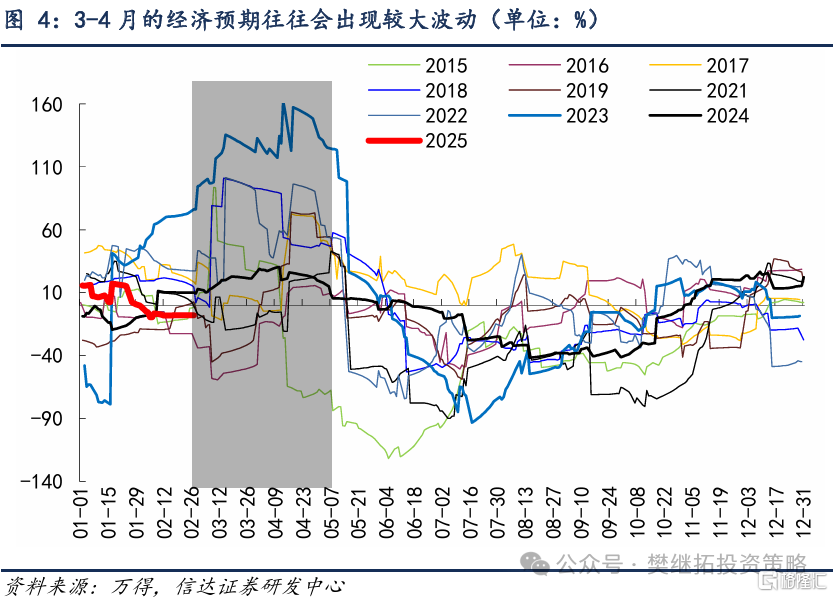

(2)经济和盈利预期的躁动还没演绎。我们认为上周对美国关税政策的担心不是股市调整的核心矛盾,即使后续有变化,也不会对市场冲击太大。而且考虑到1月中旬以来,经济相关类板块涨幅滞后,春季躁动期间经常出现的经济预期躁动还未出现。从花旗中国经济意外指数来看,每年3-4月经济数据往往相比预期会有较大的波动,鉴于现在经济预期偏谨慎,这种季节性经济预期提升容易带来市场上涨。

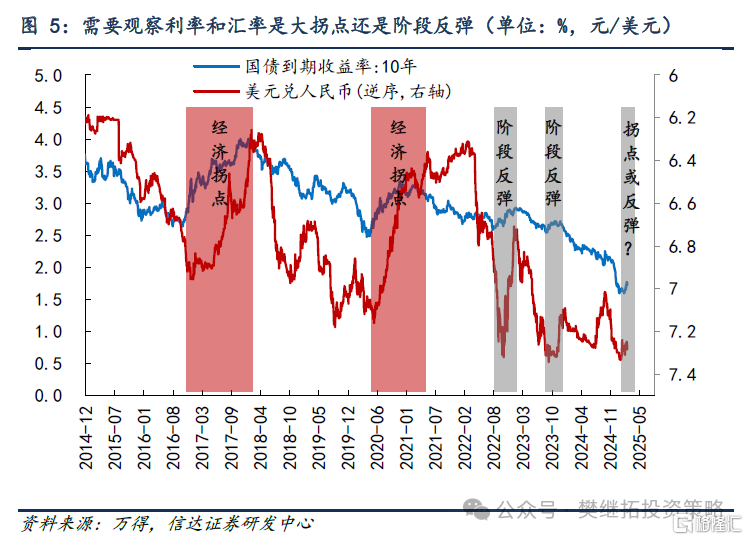

(3)指数向上突破的迹象出现,但还未确认。指数最终突破2024年10月以来的震荡区间上沿,需要盈利改善或居民资金流入。最近1个月,这两点均有改善的迹象,但力度还不够强,但有待进一步加强和确认。经济预期层面社融、PMI、地产二手房销售均有改善,但鉴于年初季节性扰动,数据改善是否只是季节性还没法排除。汇率和利率也有所上行,直接原因是央行对短期流动性的引导,但深层次的原因可能也是源于经济指标有所企稳,因为即使是2021年以来利率长期下行阶段,利率反弹也容易出现在经济指标反弹的阶段。而且历史上的2016年、2020年利率和经济大拐点附近,最先出现的触发因素也是央行对短期流动性的引导。

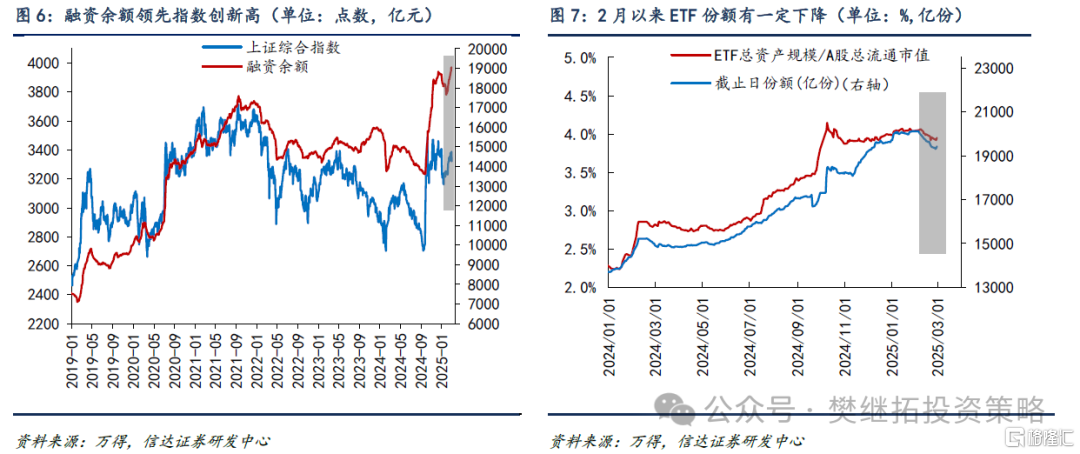

A股牛市另一个重要变量是居民资金流入。1月以来,融资余额快速回升,并创历史新高,有增量资金的迹象,但ETF份额2月以来有所下滑。这些数据的冲突,导致增量资金还不是很强。不过考虑到各类投资者赚钱效应的回升,后续增量资金流入可期。

(4)短期A股策略观点:逐渐开启牛市第二波上涨,初期会受季节性影响。24年10月-今年1月,机构投资者和活跃的交易性资金一直对股市存在明显的分歧,机构投资者由于更关注盈利和政策效果,整体略偏谨慎,交易性资金更关注交易量和局部主题热点的连续性,整体更为乐观。近期由于盈利进入空窗期、美国关税政策好于预期、DeepSeek让全球投资者关注中国互联网资产,机构投资者的情绪也有所回升。这种回升有可能是牛市第二波上涨的早期,近期会面临两会前后博弈性资金离场、4月季报验证的考验。但整体方向是乐观的。建议投资者在考验期逢低再次加仓。

未来1个月配置建议:港股互联网(海外波动加大,中国资产配置意愿上升)>钢铁建筑(破净个股政策性驱动估值修复) >金融地产(等待验证春节后地产数据)。2024年10月以来的震荡期,市场风格偏向小盘低价策略,这种现象的一种解释是,流动性充裕但盈利较弱,所以投资者偏向博弈性风格。其实如果观察历次牛市(2005-2007、2014-2015、2019-2021),不管是否是盈利驱动的牛市,低价策略都容易在指数大幅上涨的后期至震荡初期有较强的超额收益。而一旦市场进入震荡期后期,低价策略大多会失效,指数新一轮中枢回升,大多不是由低价策略带动的。对于大小盘风格来看,牛市期间的每一次震荡,大概率是大小盘风格转变的拐点,震荡结束后,新的上涨波段大概率大小盘风格和之前不同。比如2020年7-9月震荡期之前的4-7月,市场风格偏小盘,但2020年8月-2021年初,风格转向大盘。2014年14-15年1月震荡期之前的9-12月,市场风格偏大盘,之后的2015年1-6月,风格转向小盘。站在当下来看,我们认为市场震荡末期,在新一轮上涨之前,大概率会提前观察到风格转向大盘。建议成长内部转配港股互联网,价值内部关注指数权重(银行)、破净类价值股(钢铁)。

风险因素:房地产超预期下行,美股剧烈波动,历史规律可能会失效。

注:本文来自信达证券研究开发中心2025年3月02日发布的《可能是向上突破前的最后调整》,报告分析师:樊继拓S1500521060001,李畅 S1500523070001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7192.html