· 投资要点 ·

CPI环比动能回升主因食品和出行价格等季节性因素,短中期来看,贸易摩擦的高度不确定性和国内私人部门资产负债表的弱修复是制约物价弹性的两大约束。在此背景下,政策更加重视物价调控,下半年货币政策仍有继续发力的空间。

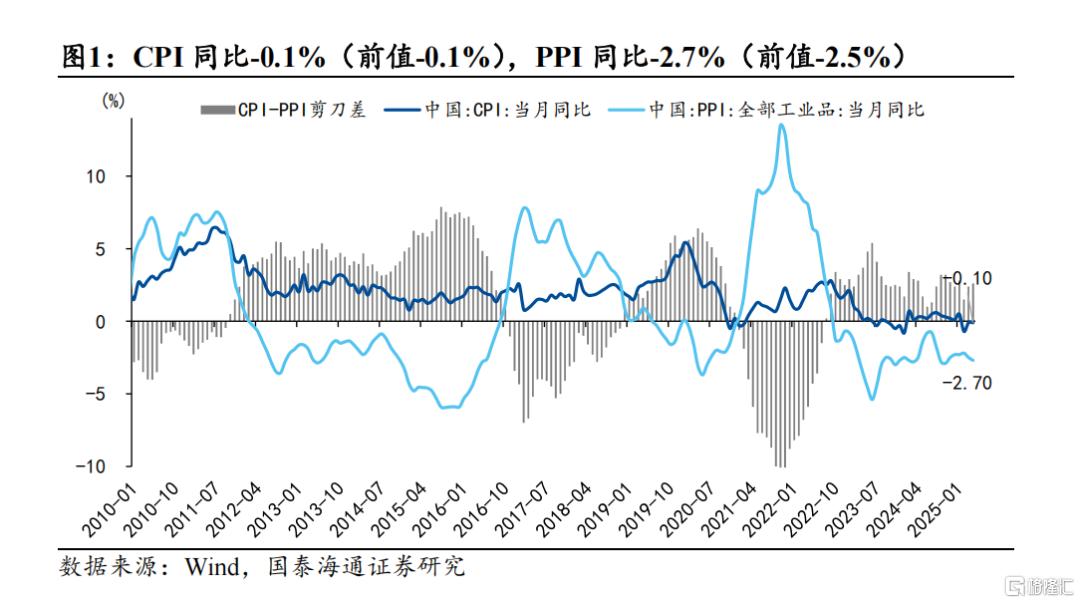

4月通胀保持低位修复态势。CPI环比动能高于季节性,主因食品和出行价格回升,服务价格韧性。PPI环比位于季节性下沿,上游原材料和耐用消费品是主要拖累。4月出口大超预期之下PPI低位徘徊反映贸易企业“以价换量”的应对策略,开工旺季较往年推迟也影响了PPI的修复节奏。

CPI:食品拖累降低,服务价格韧性。

牛肉进口供给和国内季节性因素推动食品价格回升。一方面,巴西等南美国家的干旱天气导致牧区产量受限,进口供应紧张导致牛肉价格上涨;另一方面,上市季节切换导致蔬果价格回升。

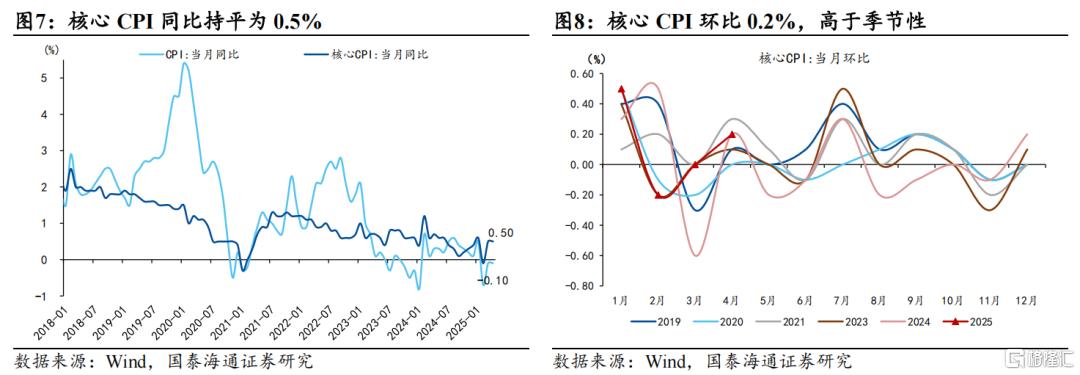

劳动节假期出行需求旺盛,核心CPI环比0.2%,高于季节性,同比维持0.5%。旅游价格回升,飞机票、交通工具租赁费、宾馆住宿价格均上涨明显。

PPI:供需错配仍待缓解。

4月PPI同比-2.7%(市场预期-2.7%),环比-0.4%,与3月持平。两会后财政资金下达优先用于偿还拖欠账款、化解隐性债务、补充中小银行资本金、收购存量土地等项目,导致开工旺季较往年有所延后,影响了PPI的修复节奏。

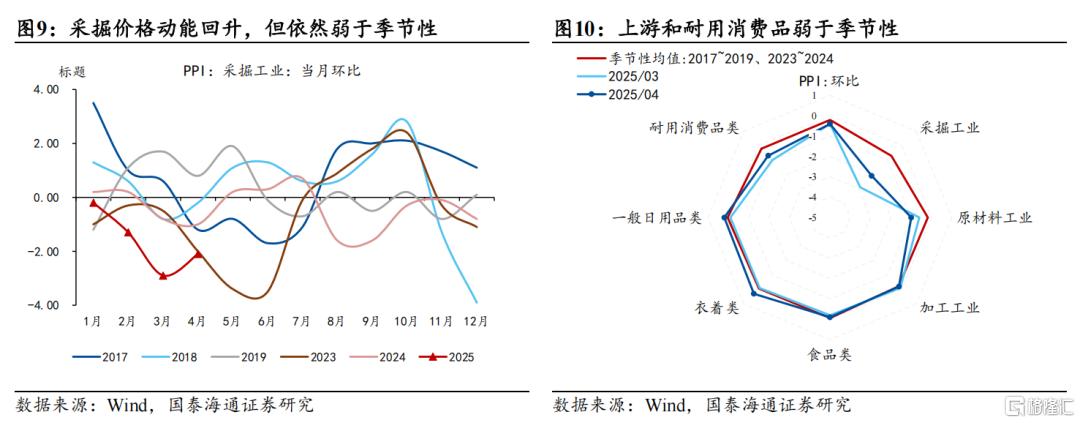

行业结构来看,上游原材料和耐用消费品是主要拖累。一是贸易摩擦影响下国际大宗商品下跌对我国产生输入性影响;二是北方供暖结束叠加开工淡季导致煤炭需求较弱,采掘价格动能回升,但依然弱于季节性。

政策更加重视物价调控。传统经济和新经济的分化下,通胀呈现低位回升的特征。央行超预期降准降息,显示政策对于物价调控的重视。贸易摩擦的高度不确定性和国内私人部门资产负债表的弱修复是制约物价弹性的两大约束,下半年货币政策仍有继续发力的空间。

风险提示:地产尾部压力依然存在、消费修复动能不及预期

1通胀保持低位修复态势

事件:4月CPI同比增速-0.1%(市场预期-0.1%),环比0.1%;PPI同比增速-2.7%(市场预期-2.7%),环比-0.4%。

4月通胀保持低位修复态势。CPI环比动能高于季节性,主因食品和出行价格回升,服务价格韧性。PPI环比位于季节性下沿,上游原材料和耐用消费品是主要拖累。4月出口大超预期之下PPI低位徘徊反映贸易企业“以价换量”的应对策略,开工旺季较往年推迟也影响了PPI的修复节奏。

政策更加重视物价调控。传统经济和新经济的分化下,通胀呈现低位回升的特征。央行超预期降准降息,显示政策对于物价调控的重视。贸易摩擦的高度不确定性和国内私人部门资产负债表的弱修复是制约物价弹性的两大约束,下半年货币政策仍有继续发力的空间。

2CPI:食品拖累降低,服务价格韧性

4月CPI同比-0.1%(市场预期-0.1%),环比0.1%,位于季节性上沿。分解各项支撑因素来看,食品拖累降低,油价回落,服务价格韧性:食品价格(包括猪肉)贡献-0.04%(前值-0.26%),其中猪肉价格贡献0.09%(前值0.12%),其他食品贡献-0.13%(前值-0.38%);交通通信贡献-0.56%(前值-0.37%),核心CPI贡献+0.50%(前值+0.54%)。

牛肉进口供给和国内季节性因素推动食品价格回升。一方面,巴西等南美国家的干旱天气导致牧区产量受限,进口供应紧张导致牛肉价格上涨,环比3.9%(前值0.5%)。牛肉价格上涨也影响到了替代品肉类价格,猪肉价格环比明显收窄至-1.6%(前值-4.4%),羊肉0.3%(前值-0.4%),蛋类-1.0%(前值-2.7%)。另一方面,上市季节切换导致蔬果价格回升,鲜菜价格环比-1.8%(前值-5.1%),鲜果2.2%(前值-1.6%);此外海洋休渔期导致水产品价格季节性上涨,环比1.2%(前值-0.2%)。

国补促销和油价回落影响下,交通通信价格下降。以旧换新叠加行业竞争等因素,部分消费品价格延续跌势,交通工具环比-0.3%(前值-0.4%),通信工具环比-1.3%(前值-0.3%)。石油价格继续回落并触及2021年初以来低位,交通工具用燃料环比-2.0%(前值-3.5%)。

劳动节假期出行需求旺盛,核心CPI环比0.2%,高于季节性,同比维持0.5%。具体来看:旅游价格回升,环比3.1%(前值-5.9%),飞机票、交通工具租赁费、宾馆住宿价格均上涨明显,体现为其他用品和服务环比2.4%(前值0.4%)。家用器具价格环比回落至季节性范围。

3PPI:供需错配仍待缓解

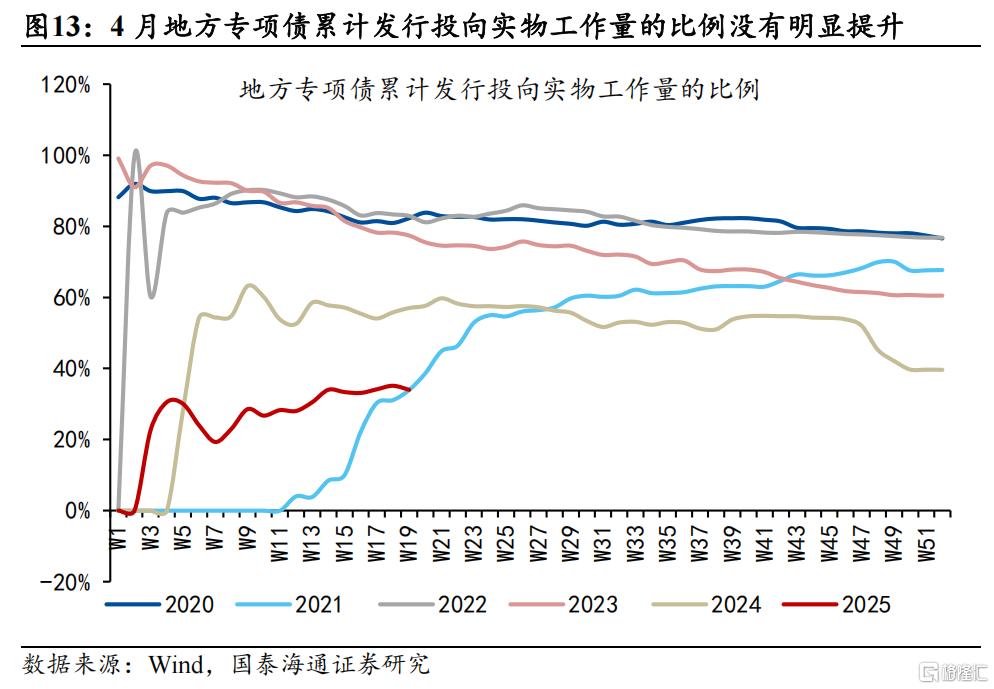

4月PPI同比-2.7%(市场预期-2.7%),环比-0.4%,与3月持平。两会后财政资金下达优先用于偿还拖欠账款、化解隐性债务、补充中小银行资本金、收购存量土地等项目,导致开工旺季较往年有所延后。4月地方专项债累计发行投向实物工作量的比例没有明显提升。往后看,5月开始专项债和特别国债发行皆有所提速,或对投资形成一定支撑。

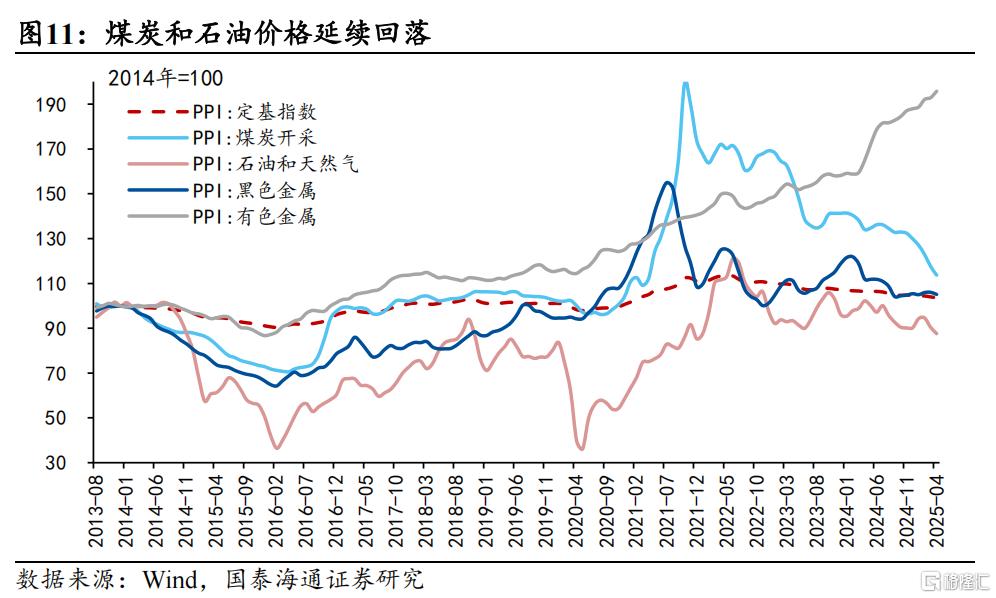

行业结构来看,上游原材料和耐用消费品是主要拖累。一是贸易摩擦影响下国际大宗商品下跌对我国产生输入性影响,石油和天然气开采业价格环比-3.1%(前值-4.4%),石油煤炭及其他燃料加工业-2.6%(前值-2.3%),化学纤维制造业-2.0%(前值-0.6%),化学原料及化学制品制造业-0.6%(前值0.2%)。二是北方供暖结束叠加开工淡季导致煤炭需求较弱,采掘价格动能回升,但依然弱于季节性。煤炭开采和洗选业价格环比-3.3%(前值-4.3%),燃气生产和供应业-1.2%(前值-0.2%)。三大大宗链中,有色继续走高,煤炭和石油维持跌势,4月钢铁价格较3月略有下跌。

上游原材料价格回落,对下游加工业的成本挤占效应有所减轻。然而,尽管4月出口大超预期,PPI动能依旧较弱,反映出口企业“以价换量”的应对措施。在国际贸易局势存在高度不确定性的环境下,PPI修复的着眼点仍在于国内供需错配的缓解。

4政策更加重视物价调控

4月通胀数据显示物价低位修复的特征。尽管CPI环比动能超季节性,但主要支撑来自食品和出行价格等周期性因素。从私人部门资产负债表的角度观察,有效需求的提振还是存在一些约束:一方面是4月私人部门风险偏好回落,体现在两融交易占比回落、沪金溢价回升;另一方面,根据海通宏观证券跟踪的住房贷款和汽车贷款ABS数据,两者早偿率在4月有所回升,显示居民资产负债表仍处修复进程中。

政策更加重视物价调控。央行2025年一季度货币政策报告对物价水平的展望从之前的“温和回升”调整为“低位回升”,提出当前物价呈现结构性分化:“房地产、地方政府融资平台等传统领域需求收缩比较明显,高端制造业关联度较大的行业价格稳中有升”。政策发力体现在三方面:一是适度宽松的货币政策,降准降息保持流动性充裕,疏通货币政策传导,降低实体经济综合融资成本;二是财政、货币、产业、就业、社保等各项领域政策协同发力,从供需两端积极满足提振消费的多样化资金需求;三是价格调控思路“从管高物价转向低物价,从支持规模扩张转向高质量发展,从防垄断转向防无序竞争”。

5

风险提示

地产尾部压力依然存在、消费修复动能不及预期

注:本文来自海通宏观证券于2025年5月10日发布的《提振通胀:货币有望更积极——2025年4月物价数据点评(国泰海通宏观 韩朝辉 张剑宇 梁中华)》,分析师:韩朝辉S0880523110001、张剑宇S0880124030031、梁中华S0880525040019

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/21046.html