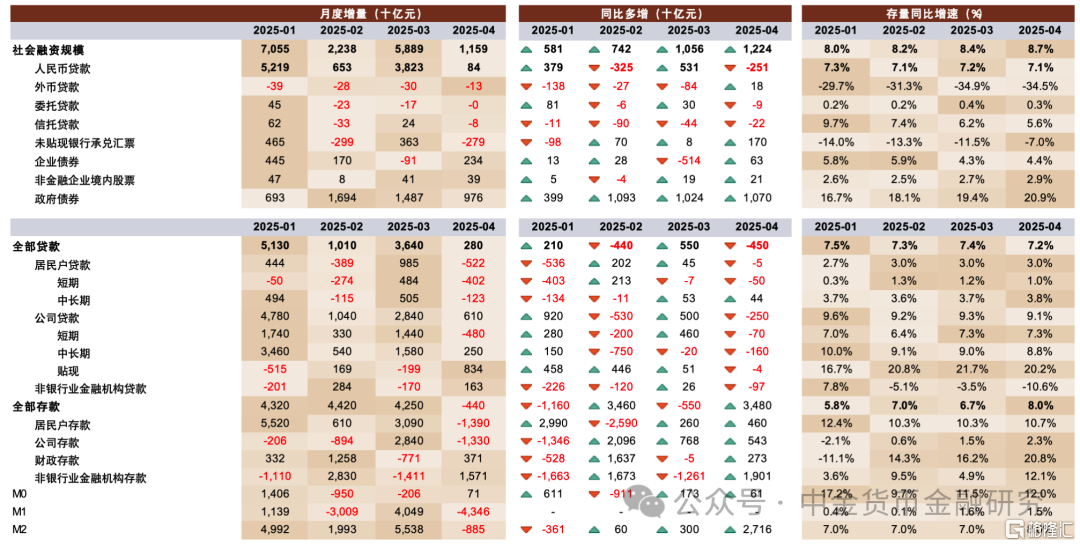

人民银行发布4月金融数据,社融符合我们预期,信贷略低于我们预期。新增社融1.16万亿元,同比多增1.22万亿元,余额同比增速8.7%,增速较上个月上升0.3ppt;贷款新增0.28万亿元,同比少增0.45万亿元,余额同比增速7.2%,增速较上个月下降0.2ppt。M1/M2增速+1.5%/+8.0%,分别环比下降0.1ppt/上升1.0ppt。正文

信贷淡季偏淡。4月为信贷传统淡季,但本月新增贷款为2006年同期以来最低水平,反映出一季度信贷投放部分透支储备,以及债务置换和关税的影响。社融同比多增继续主要由财政前置发力驱动。具体而言:

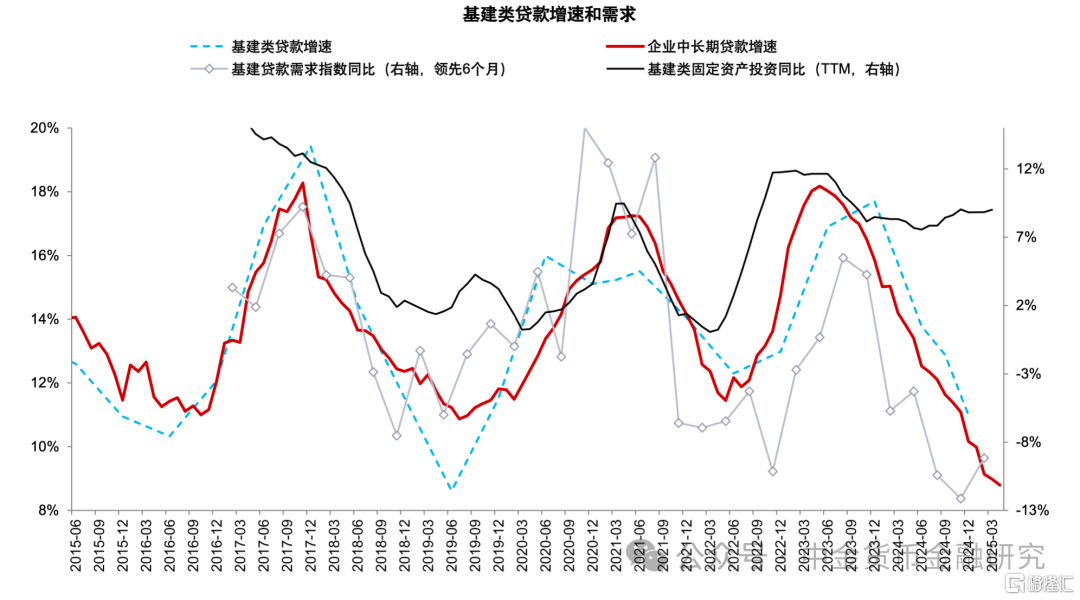

1.关税冲击初步显现。4月对公贷款同比少增2500亿元,其中企业短期贷款及中长期贷款分别同比少增700亿元和1600亿元,票据增长与去年同期基本持平,体现出关税冲击影响对企业预期的影响初步显现。政府债务置换也对信贷投放造成影响,根据《金融时报》测算,今年以来政府债务置换对应的贷款约2.1万亿元,其中4月影响约0.5万亿元。4月企业新发放贷款平均利率为3.2%,环比3月继续下降0.1ppt,反映出信贷供给可能相对需求仍较为充裕。

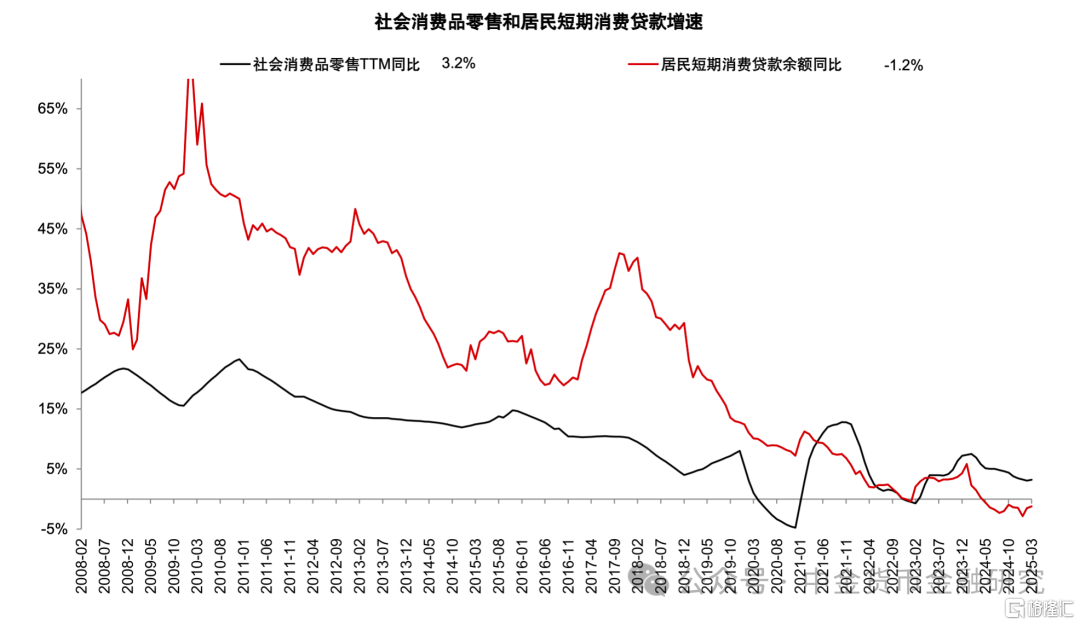

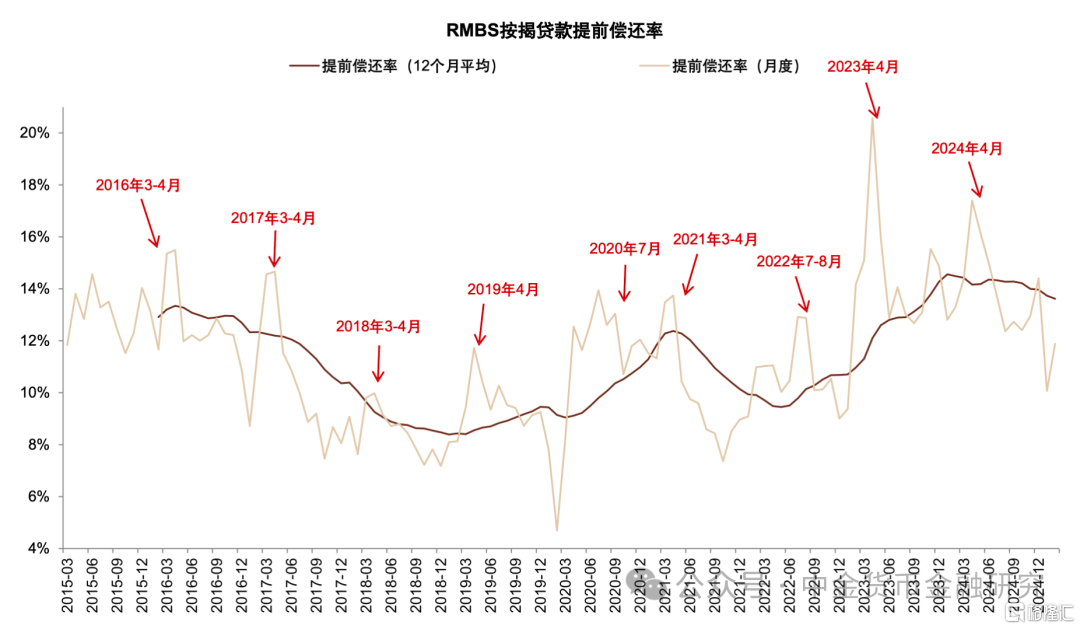

2.居民加杠杆意愿较弱。4月居民贷款减少0.52万亿元,居民短期贷款单月减少0.40万亿元,主要与消费贷款利率上调有关。目前社会消费零售同比增速仍处于低位,居民消费信贷需求有待恢复。居民中长期贷款下降0.12万亿元,早偿率下降对稳定居民中长期贷款增长有一定帮助,但房价未见明显回升的背景下,居民加杠杆意愿仍然不强。

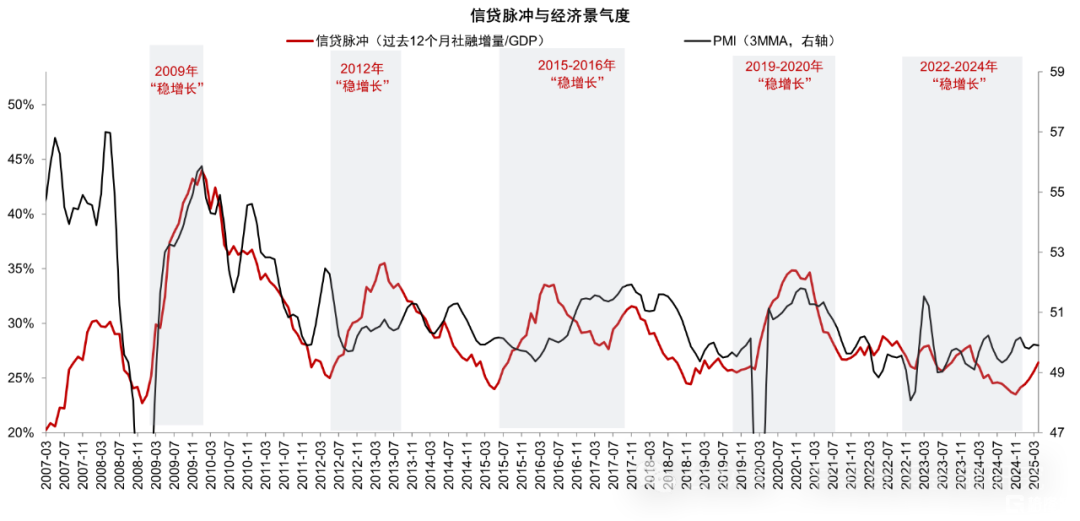

3.财政前置发力已较为充分。4月政府债增长0.98万亿元,同比多增1.07万亿元,延续此前同比多增态势,政府加杠杆托底明显。今年前4个月政府债券同比多增3.6万亿元,而今年全年政府债券额度同比多2.9万亿元,财政前置的效应已较为充分,因此后续月份政府债券对社融的拉动作用可能减弱。

4.M1增速平稳,M2增速提升。4月新口径下M1增速环比下降0.1ppt至1.5%,M2增速环比上升1.0ppt至8.0%。M1增速环比略降主要由于关税影响下企业预期转弱、订单放缓;M2增速环比上升主要由于非银存款同比大幅多增1.90万亿元,可能与资本市场波动,部分投资者减持股票后存管账户资金增加有关。4月企业存款同比多增0.5万亿元,主要由于去年同期手工补息低基数,居民存款同比多增0.5万亿元可能与提前还贷减少有关。

综上所述,4月金融数据反映出一季度对信贷储备一定程度上存在提前透支,关税对预期的冲击和政府债务置换也导致需求偏弱。贸易摩擦暂缓的情况下,后续需求回升仍取决于对于消费、房地产等领域的刺激政策,但在淡化规模的货币政策新思路下后续信贷增速可能继续下行。

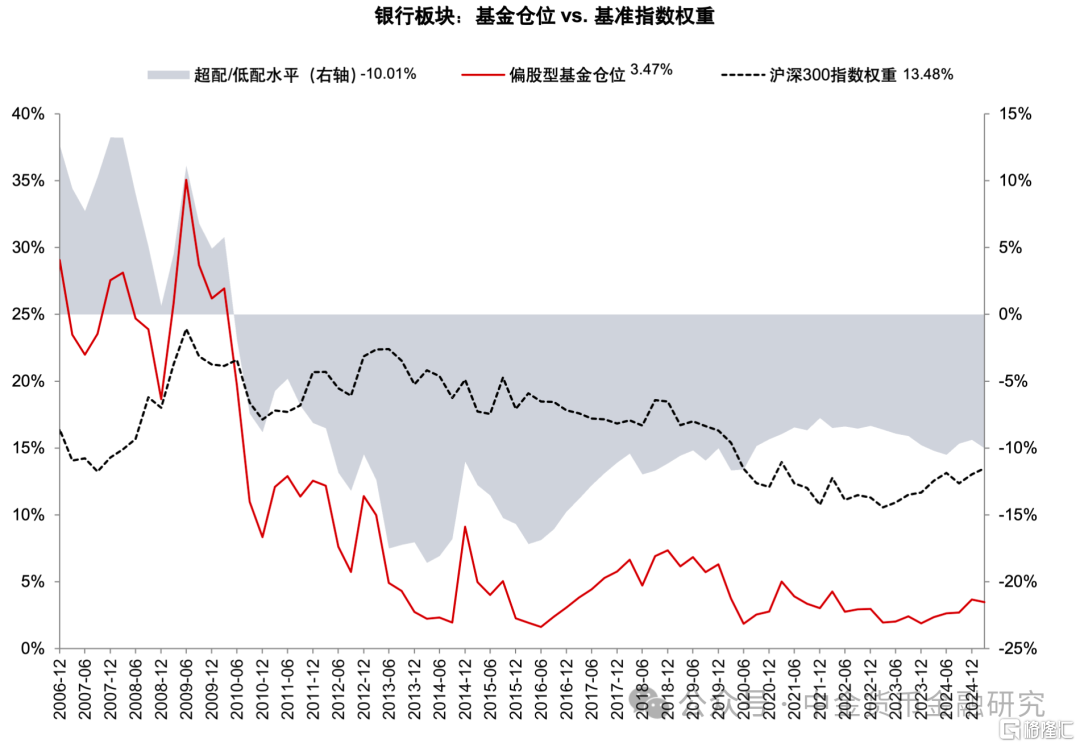

对于银行股而言,尽管零售贷款等领域资产质量存在一定压力,但总体而言银行基本面仍较为稳健,稳定的利润增速和分红比例使得银行具有高股息的特征。截至一季度偏股型主动公募基金对银行板块的配置约为3.8个百分点,相对于13.8%的沪深300指数权重存在10个百分点左右的低配。5月7日发布的《推动公募基金高质量发展行动方案》对于业绩比较基准的重视可能促进公募基金增加对于银行板块的配置,但我们认为这一影响较为长期,并非一蹴而就,银行长期表现仍取决于基本面和股息的稳健性。短期内对于资金配置的博弈、以及分红除权效应可能对股价造成扰动,中期来看投资者可择机配置股息较高且分红稳定的国有大行等,以及景气度高的区域行等。

风险

进一步稳内需政策不确定性

图表:4月金融数据一览

资料来源:人民银行,Wind,中金公司研究部

图表:政府融资拉动信贷脉冲反弹

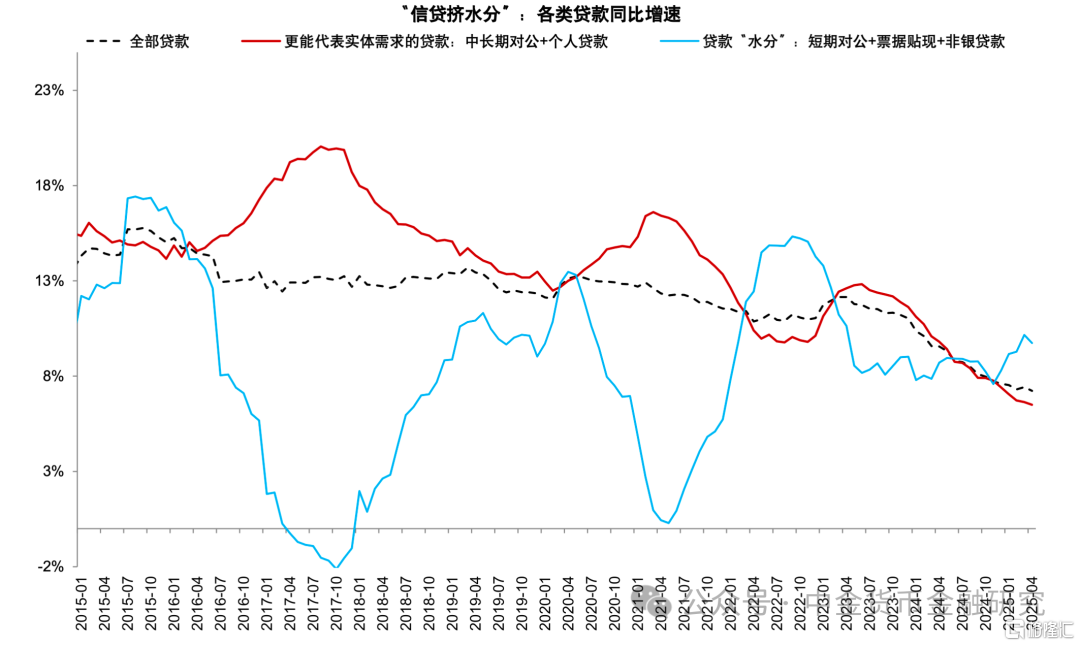

资料来源:Wind,中金公司研究部图表:“挤水分”后的信贷增速下行

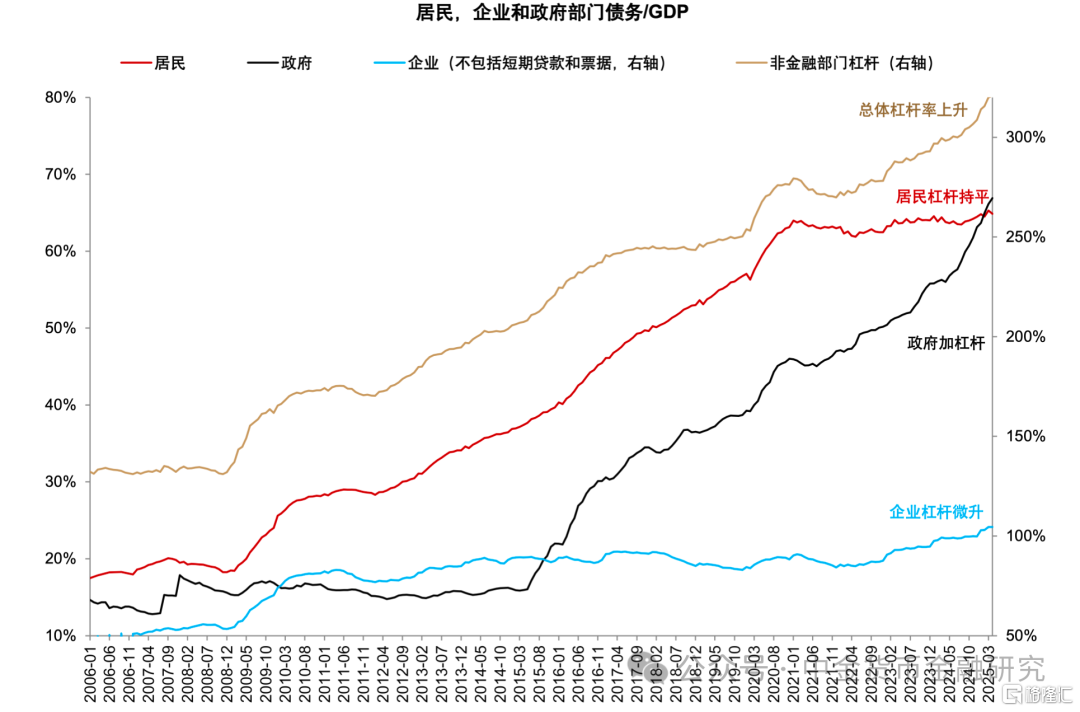

资料来源:Wind,中金公司研究部图表:政府部门加杠杆,居民和企业杠杆基本持平

资料来源:Wind,中金公司研究部图表:企业中长期贷款增速继续放缓

资料来源:Wind,中金公司研究部

图表:居民短期消费贷款增速仍然较低

资料来源:Wind,中金公司研究部图表:存量按揭利率下调后居民早偿率下降

资料来源:Wind,中金公司研究部图表:主动型公募基金对银行仍然大幅低配

资料来源:Wind,中金公司研究部

注:本文摘自中金研究2025年5月15日已经发布的《信贷淡季偏淡,关税冲击初现——4月社融数据点评》

分析员 林英奇 SAC 执业证书编号:S0080521090006 SFC CE Ref:BGP853

分析员 周基明 SAC 执业证书编号:S0080521090005 SFC CE Ref:BTM336

分析员 许鸿明 SAC 执业证书编号:S0080523080007 SFC CE Ref:BUX153

分析员 张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHQ055

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22146.html