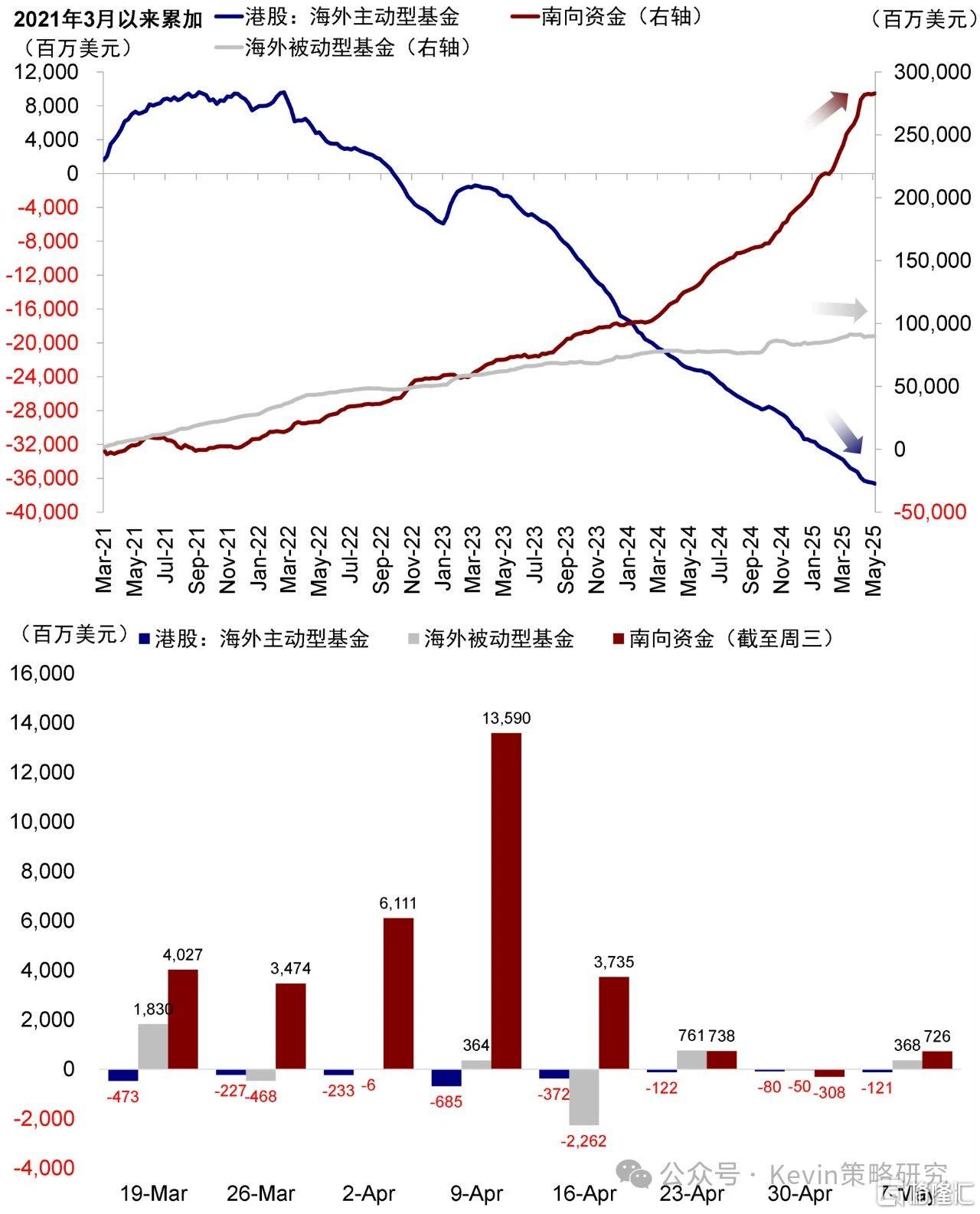

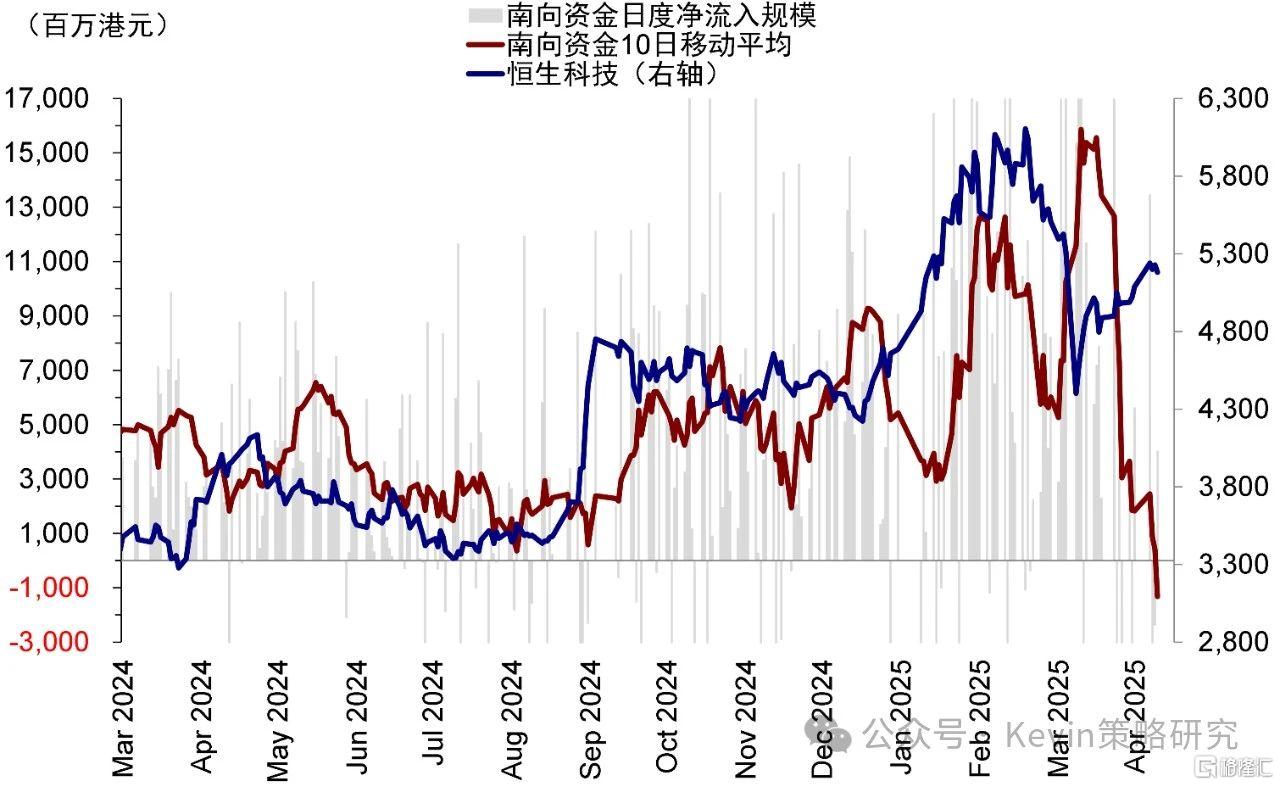

南向资金方面,本周四个交易日累计净流入72.7亿港元(vs. 五一节前三个交易日流入12.4亿港元),日均流入18.2亿港元(vs. 上周日均流入4.1亿港元)。

个股层面,流入最多的为美团、建设银行与阿里巴巴等,但卖出腾讯、小米集团与中芯国际等。

4月下旬以来,南向资金流入明显放缓,4月23日以来的10个交易日中有5日净流出,与2月起自4月中旬的快速大幅流入呈现明显分化。

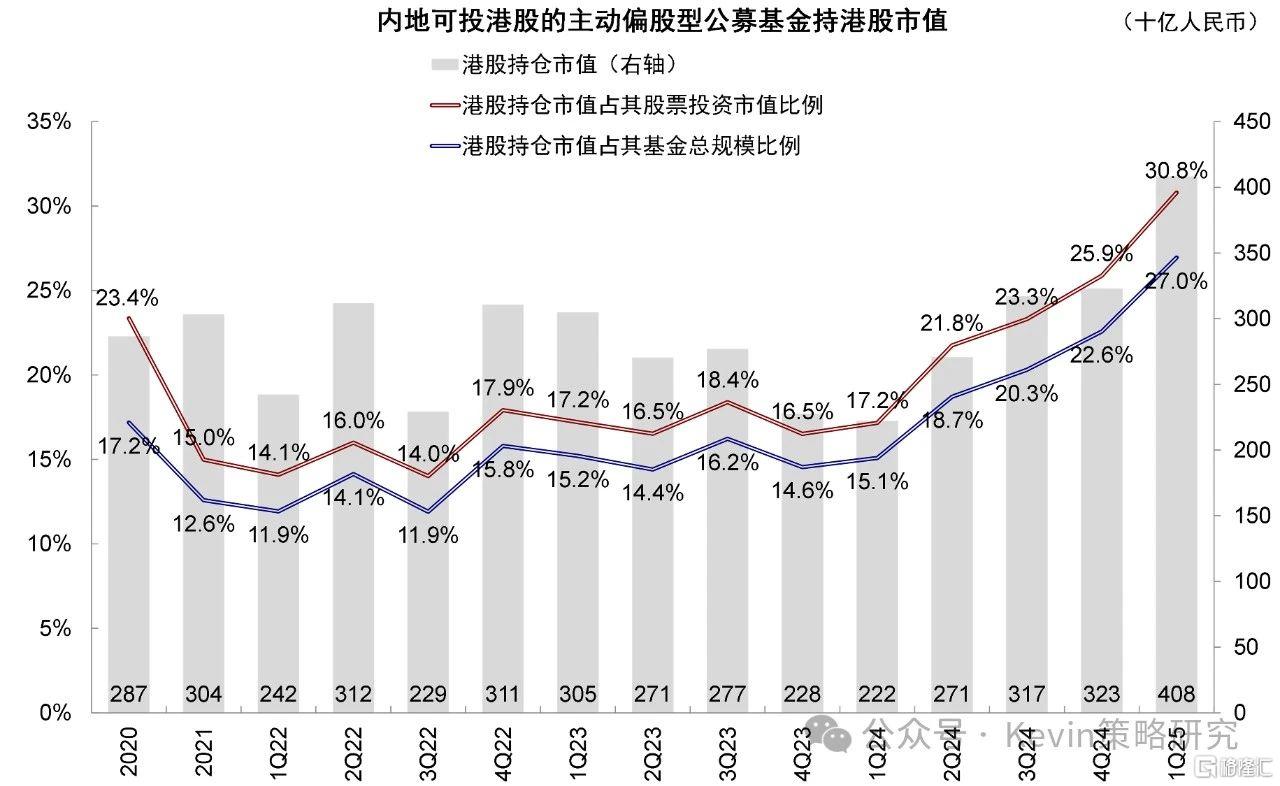

我们在#南向流入还有多少空间 中测算,公募与保险等机构的“子弹”可能并没有想的那么多。

截至一季度末,内地主动偏股型基金港股持仓已经达到 30.8%的历史新高。我们预计后续年内相对确定的南向增量约为 2,000-3,000 亿港元,全年累计流入 8,000-10,000 亿港元左右。

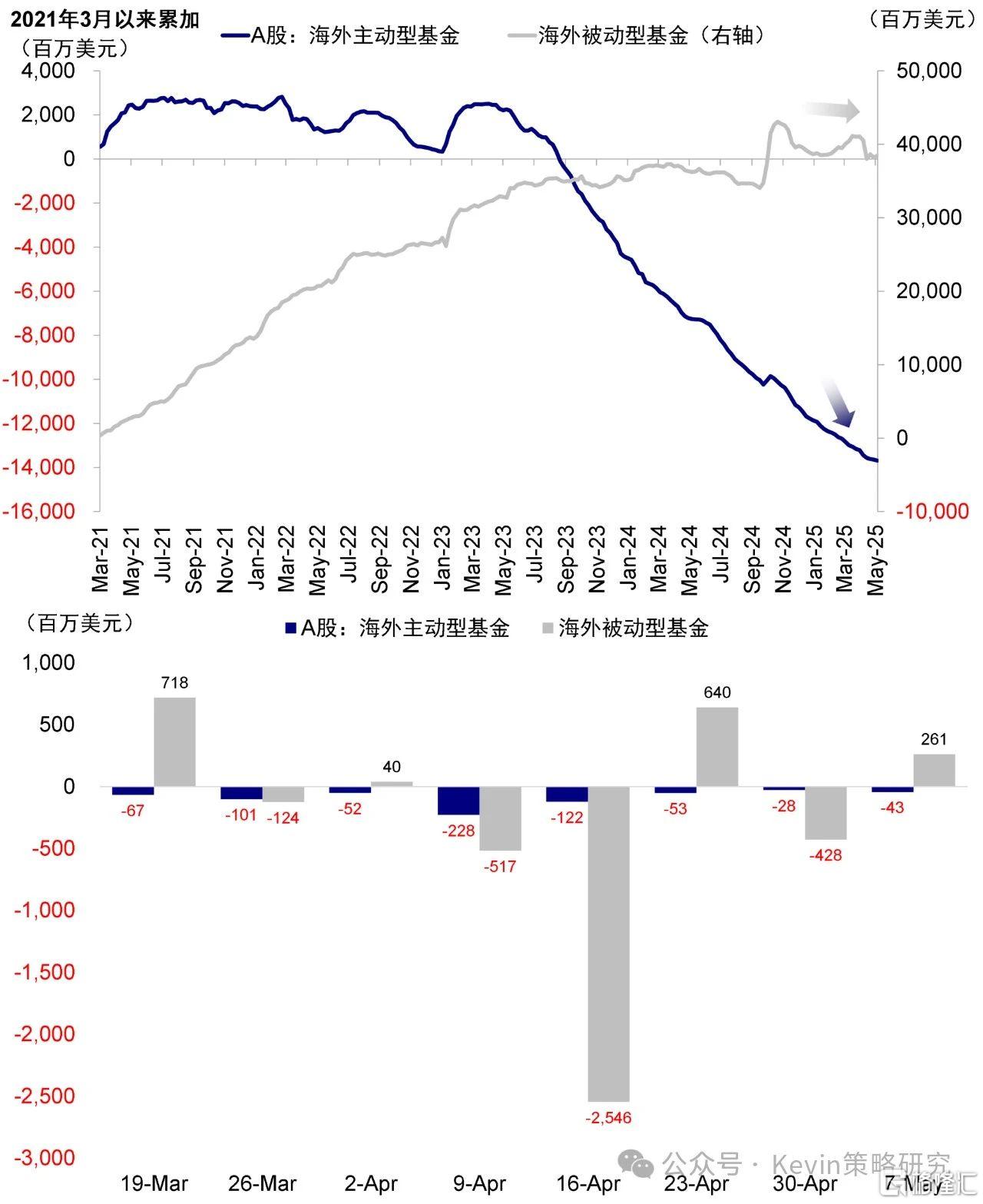

外资方面,EPFR口径(截至本周三):

1️⃣ 主动外资流出扩大,流出A股0.4亿美元(vs. 上周流出0.2亿美元),流出港股和ADR 1.2亿美元(vs. 上周流出0.8亿美元);流出较多的为专注中国与新兴市场等类型基金。

2️⃣ 被动外资转为流入,A股流入2.6亿美元(vs. 上周流出4.3亿美元),港股和ADR转为流入3.7亿美元(vs. 上周流出0.5亿美元),流入主要是专注中国、新兴市场与全球市场的基金。

近期包括港币和离岸人民币的亚洲货币普遍走强,但从长线外资动向看,并没有体现出明显流入。

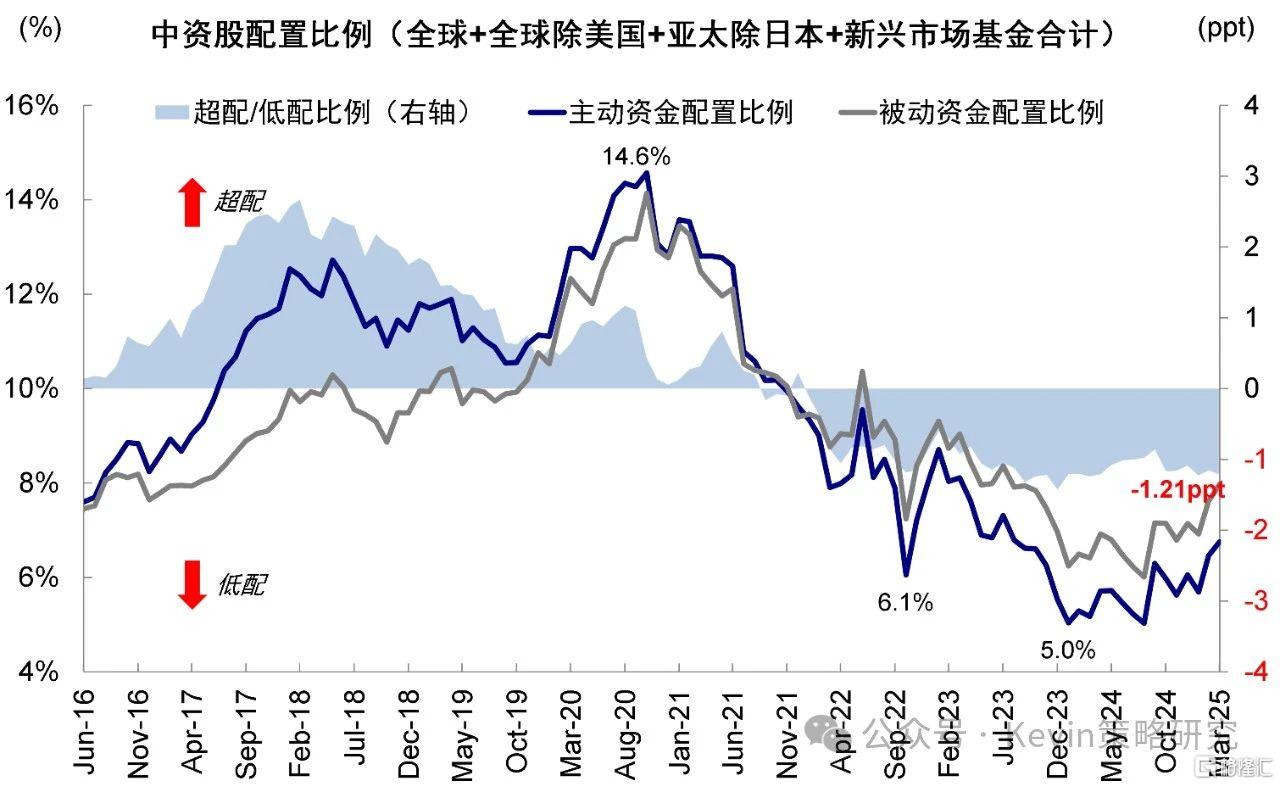

配置比例上,截至今年3月底,全球主要主动基金持仓中国6.8%(2018年初贸易摩擦为13%,2021年初为15%),低于基准1.21ppt,较2月底配置水平6.5%小幅提升,但低配程度却比上个月的1.16ppt小幅抬升,说明此前反弹是以被动和交易型资金为主。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/20914.html