一、谁在买港股?

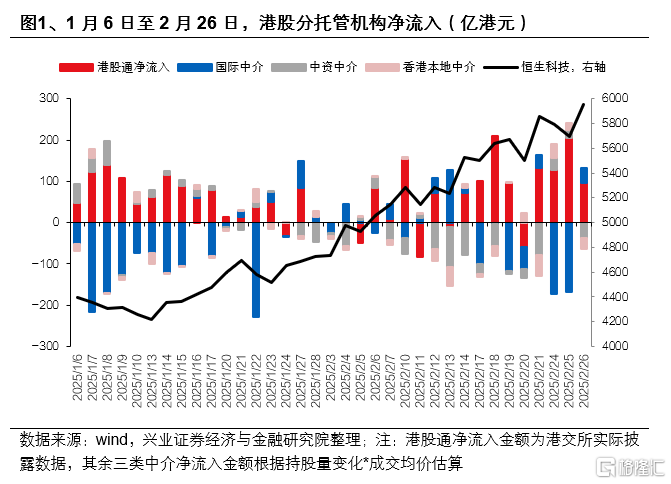

根据港股托管机构拆分来看,南下资金或是本轮做多港股的主力资金之一。1月14日至2月26日,港股通累计净流入1672.1亿港元,而同期国际中介、中资中介和香港本地中介分别减仓787.0亿港元、554.6亿港元、97.7亿港元。

节奏上,春节前后,外资净流入规模抬升,但又于2月中旬止盈,而内地资金持续南下。具体而言,DeepSeek引发了海外资金对于中国资产的重估,代表外资的国际中介自1月27日起转为快速加仓港股,但又于2月17日开始转为净流出。与之相对的是,南下资金为港股持续贡献增量。

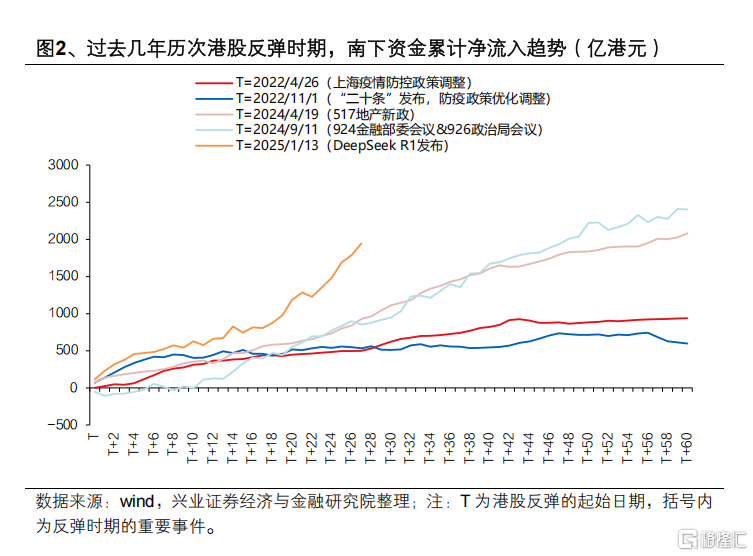

此外,相比于过去港股几次反弹,本轮南下资金流入更坚决。和22-24年期间4次由宏观因子驱动的反弹相比,由于本轮的改善更多源自产业趋势迭代和企业盈利修复,叠加港股仓位和估值在大涨后仍较低,因此本轮南下资金净流入节奏逐渐加速,尤其是在近一周震荡调整的市场环境中呈现出了“越跌越买”的特征。

二、各类资金主要流入哪些板块?

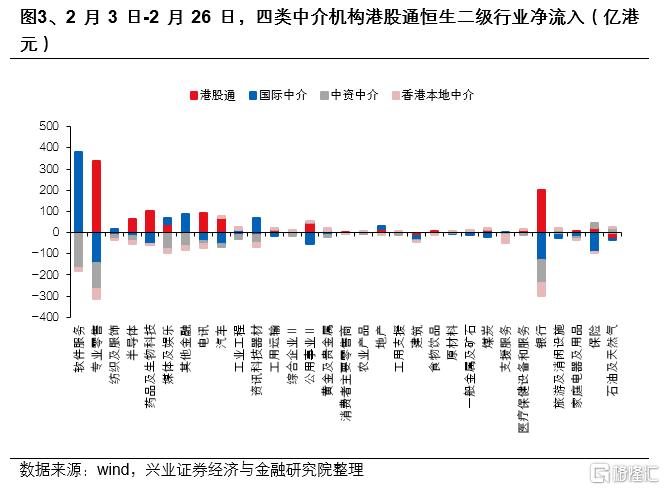

行业层面上,春节以来港股的火热行情中,AI和医药等成长板块是资金流入的主要方向,而红利相关板块遭减仓较多。根据测算,2月3日至2月26日,资金主要加仓软件服务、专业零售(主要为阿里巴巴)、药品及生物科技、媒体及娱乐和电讯等板块,净流出银行、保险、建筑、纺织及服饰和工业工程等行业较多。

尽管AI板块是南下资金与外资的共识,但具体增配环节有所差异。外资大幅增配以软件服务、资讯科技器材为代表的中上游环节,而南下资金除了增配专业零售、电讯、半导体等环节外,还广泛增配大量“AI+”领域,包括媒体娱乐、医疗医药、汽车等。

并且,值得注意的是,除了“AI+”板块之外,南下资金依然持续流入红利板块,并与部分中资中介和香港本地中介资金形成共振。2月3日至2月26日,南下资金依然持续流入以银行、公用事业、保险为代表的红利板块,并在公用事业和保险上与中资中介资金形成共振。

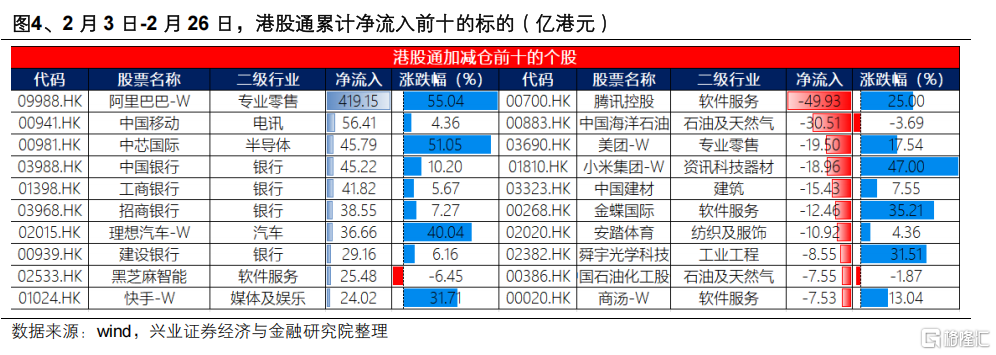

个股层面上,从四类机构净流入前十的个股来看:

南下资金遵循“科技+红利”的“哑铃型”配置。不仅大幅流入以阿里巴巴、中国移动、快手、中芯国际、黑芝麻智能等为代表的AI企业,且仍在持续流入以工商银行、中国银行为代表的高股息个股。但是港股通对于腾讯控股、中国海洋石油美团和小米集团减仓较多。

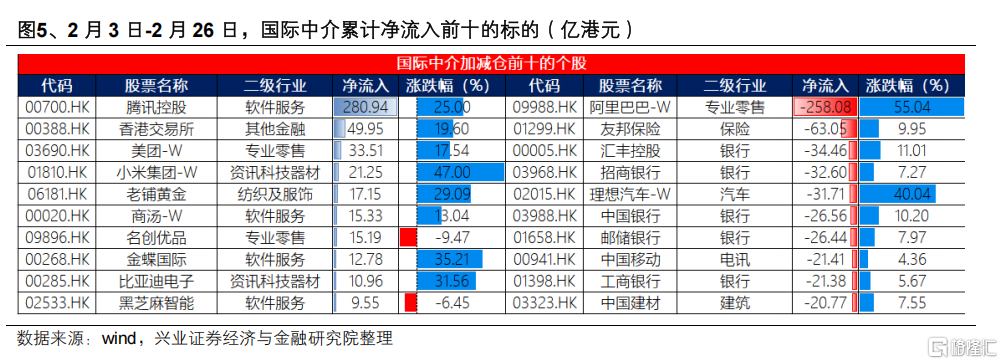

外资显著青睐具有特色商业模式的科技和消费企业,减仓阿里巴巴和金融行业较多。一方面,其大幅加仓腾讯、小米、美团、商汤、金蝶国际、比亚迪电子和黑芝麻智能等科技龙头,另一方面,国际对于一些“新消费”企业,包括老铺黄金、名创优品也有一定青睐。此外,外资的减仓主要集中于阿里巴巴和友邦保险、汇丰控股、招商银行等金融股。

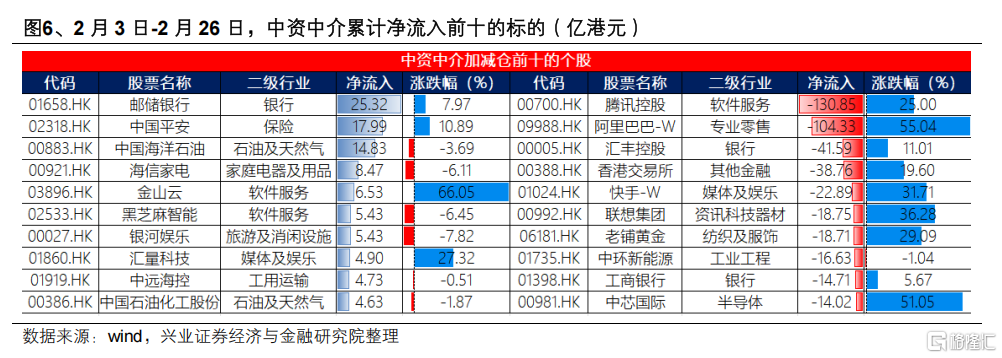

中资中介资金持续流入金融和石油等高股息个股,主要减仓近期热门的腾讯控股和阿里巴巴。中资中介区间净流入规模前三的个股为邮储银行、中国平安和中国海洋石油,减仓腾讯控股、阿里巴巴和汇丰控股较多。

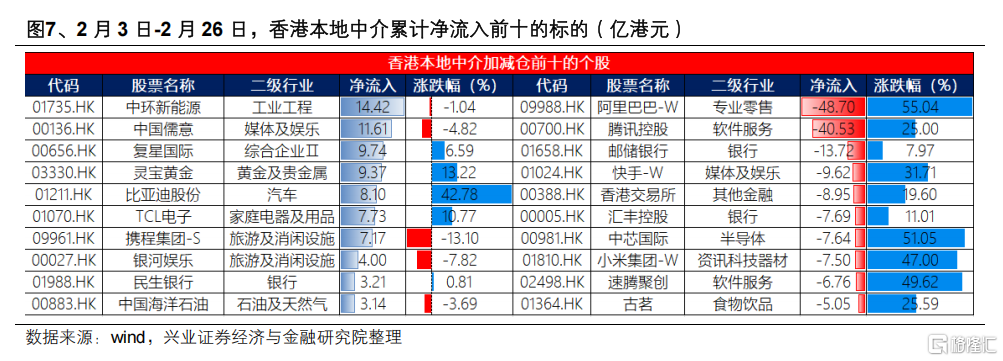

香港本地中介资金配置更加多元化且“小众”,但同样主要减仓腾讯控股和阿里巴巴。香港本地中介主要加仓中环新能源、中国儒意、复星国际和灵宝黄金,净流出阿里巴巴和腾讯控股的规模较多。

三、各类资金港股仓位到什么位置了?

(一)外资

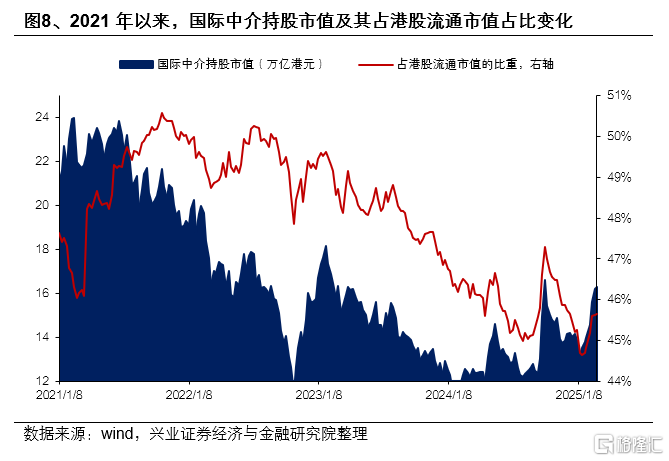

外资持有港股规模处于21年以来的中等水平,对港股持仓占比则处于历史低位。截至2月26日,国际中介持股市值为16.30万亿港元,占港股流通市值的比重为45.65%,处于2021年以来11.1%的较低分位数水平。对标21年2月和23年1月的持股市值来看,外资持股市值或还有1.87/7.70万亿港元的提升空间。对标23年和21年的高点时期的持股市值占比来看,在港股市值不变的假设下,外资或还有1.41/0.24万亿港元的持仓规模提升空间。

(二)内地公募基金

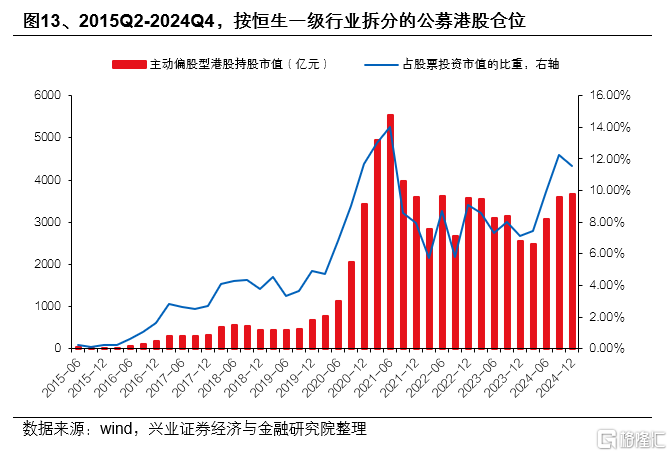

截至2024Q4,公募港股仓位为11.5%,较历史高点仍有一定提升空间。截至2024年四季度,全持仓口径下,主动偏股基金港股投资市值为3675.58亿元,占全部股票投资市值的比重为11.5%。假设其港股仓位回到历史最高水平的话,根据24Q4的持股规模推算,或仍有700亿以上规模的增量。

(三)非公募港股通

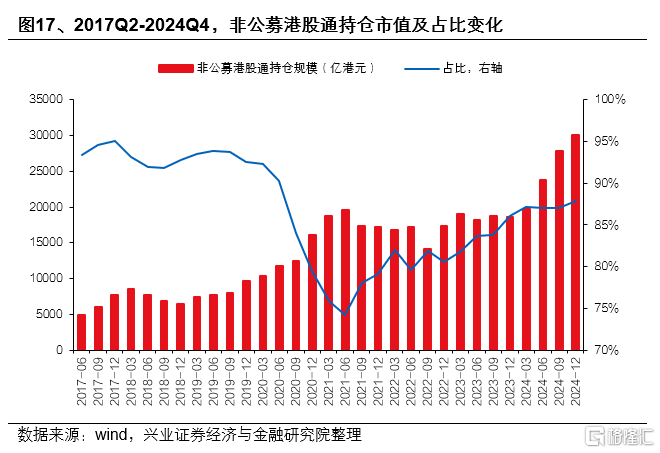

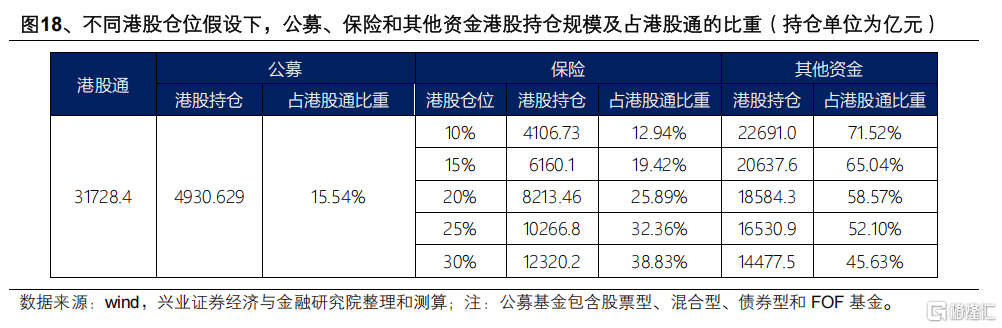

得益于过去几年南下资金的大幅流入,去年四季度,剔除公募基金后的港股通持仓市值超3.4万亿港元。截至24Q4,剔除非QDII公募基金港股投资市值后,其余内地资金通过港股通的持仓市值为30124.8亿港元,占比为87.9%。假设24Q4险资对港股仓位为10%-30%,按照险资运用余额中股票和基金投资市值估算,则保险持仓占港股通的比重约为13%-40%左右,这也就意味着有港股通中可能有一半及以上的资金可能来自于散户、私募和银行理财等其他投资者。

四、各类资金港股持仓结构如何?

(一)外资

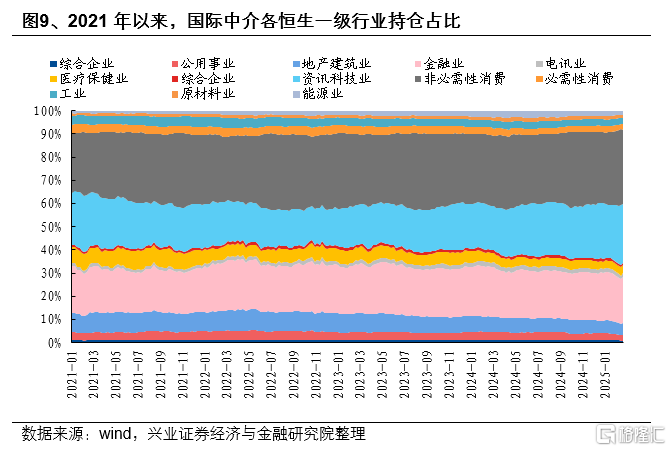

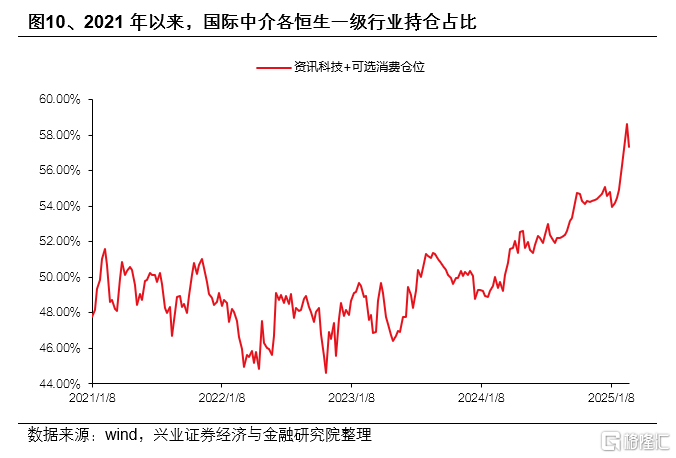

外资偏好资讯科技、可选消费和金融行业,合计仓位占比近80%。截至2月26日,国际中介前5大重仓行业分别是非必需性消费、资讯科技、金融、地产建筑和工业。并且拉长来看,尽管过去几年外资流出港股较多,但资讯科技和可选消费和的合计仓位占比却持续上升,均与21年2月和23年1月的水平相当。

(二)内地公募基金

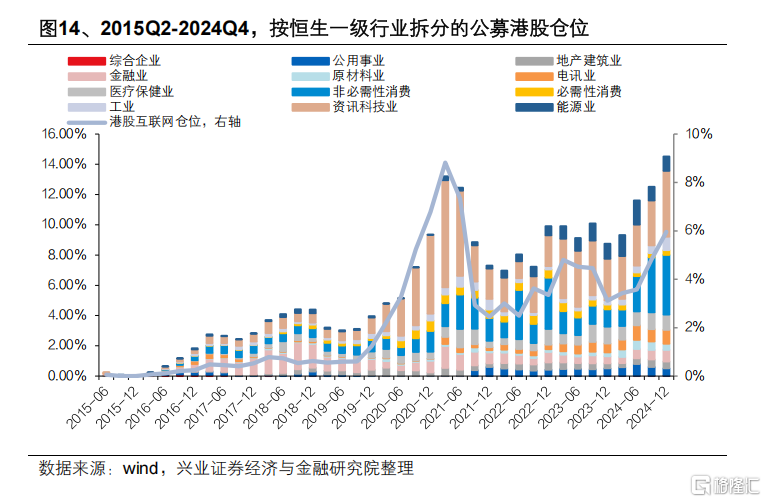

主动偏股基金长期重仓可选消费和资讯科技。十大重仓股口径下,截至去年四季度,公募的港股前五大重仓为资讯科技、可选消费、医疗保健、能源和工业。但由于过去几年对红利板块的增配,当前主动偏股基金在科技互联网板块(资讯科技行业+阿里巴巴+美团,全文同)的仓位刚回到23年一季度的水平,距离21Q1的最高点依然有2.86%的仓位提升空间。

(三)非公募港股通

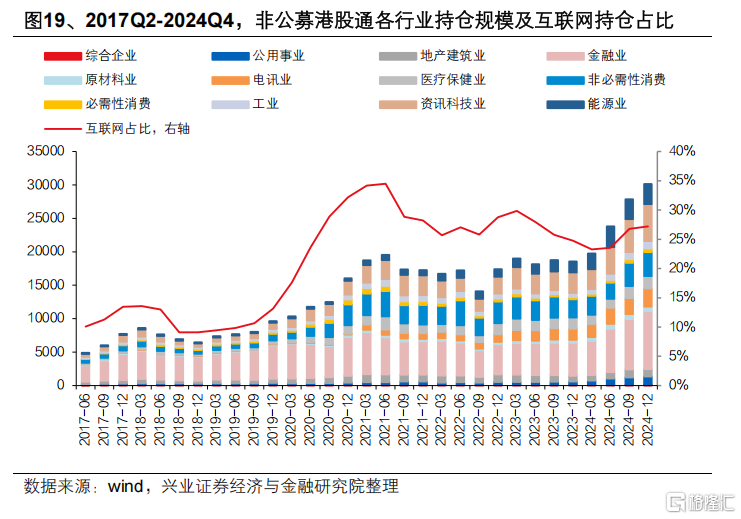

非公募港股通主要重仓金融、资讯科技和可选消费。截至24Q4,剔除公募后的港股通资金前五大重仓行业为金融、资讯科技、可选消费、电讯和能源业。对比公募基金,其余南下的内地资金对红利板块的配置比例更为显著。非公募港股通对资讯科技+阿里巴巴+美团合计持仓占比为27.19%,低于21Q1和23Q1的水平,后续或还有调仓空间。

五、各类资金重仓哪些个股?

(一)外资

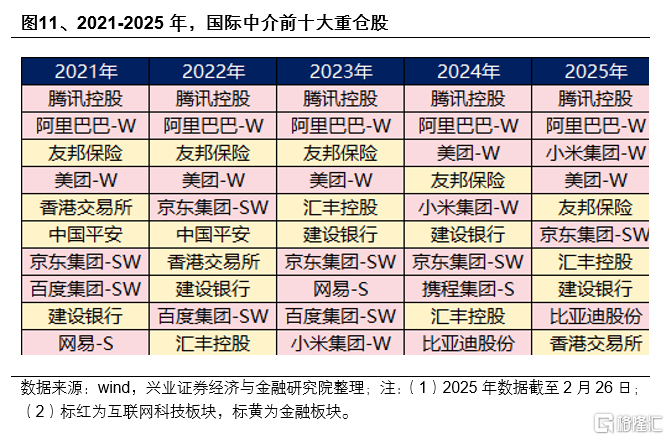

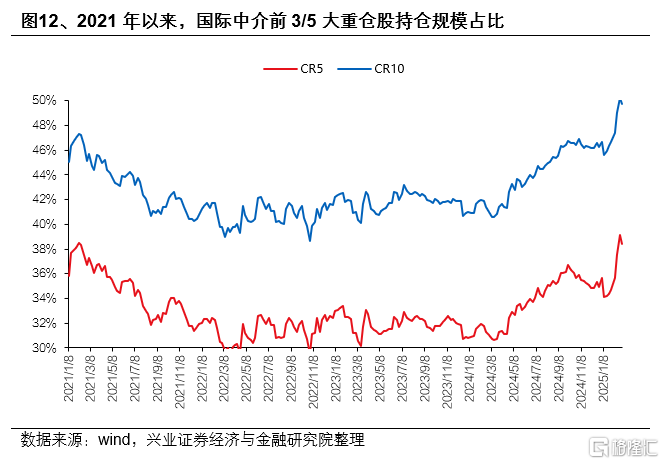

2021年以来,外资前十大重仓股清一色为科技+金融龙头。截至2月26日,国际中介前5大重仓行业分别是腾讯控股、阿里巴巴、小米集团、美团和友邦保险。2021年以来,外资对个股的偏好也较为固定,前十大重仓股较为稳定,尤其是腾讯控股和阿里巴巴长期占据前两大重仓,当前多数重仓股的仓位已经高于21年2月和23年1月的水平。但值得注意的是,2024年4月以来,国际中介前五/前十大重仓股持仓规模占比飙升,或指向外资持股集中度持续上升、主要拥抱港股科技和金融龙头。

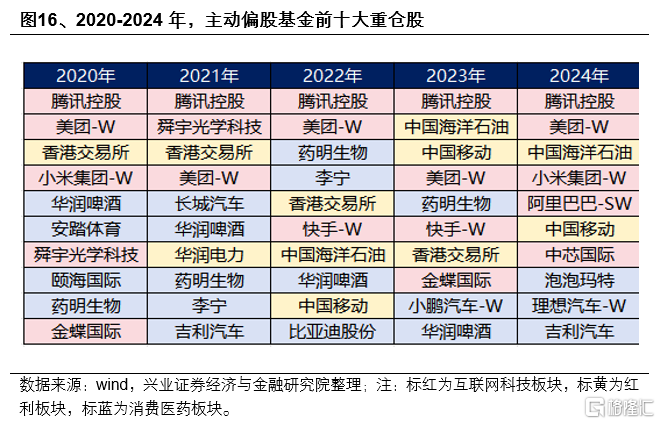

(二)内地公募基金

公募港股重仓股波动相对较大,但对于腾讯和美团的偏好较稳定。截至24Q4,主动偏股基金前五大重仓股为腾讯控股、美团、中国海洋石油、小米集团和阿里巴巴。相比较于外资重仓股,公募港股重仓股的行业配置更加多元化且变化更大。此外,对比21Q1和23Q1来看,公募在腾讯控股、美团、小米、阿里巴巴等科技龙头的仓位仍有较大提升空间。

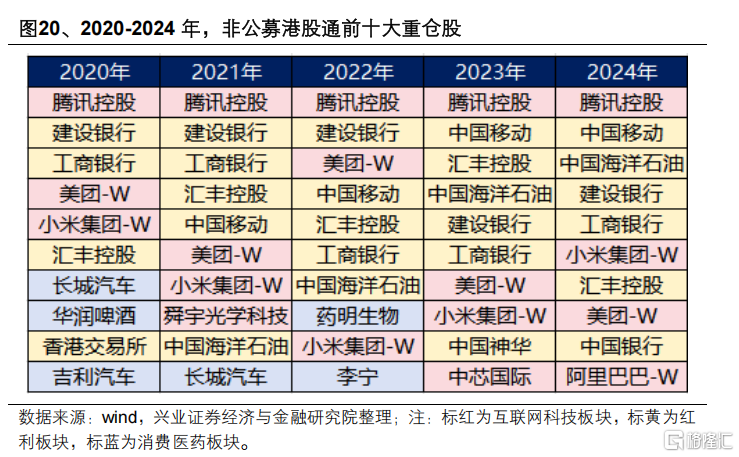

(三)非公募港股通

非公募港股通更偏好金融、能源和运营商等高股息标的。截至24Q4,剔除公募后的港股通资金前五大重仓股为腾讯控股、中国移动、中国海洋石油、建设银行和工商银行。

六、上涨之后,港股当前估值水位如何?

从恒生指数绝对估值来看,截至2月26日,恒生指数PE_TTM分别为10.36,处于近五年65.1%的分位数水平,略低于23年1月27日股价高点的水平,较21年2月17日的高点还存在40.8%的折价。

从恒生科技绝对估值来看,截至2月26日,恒生科技PE_TTM分别为24.69,处于近五年29.6%的较低分位数水平,相比23年1月还有超130%的提升空间,较21年2月17日折价50.3%。

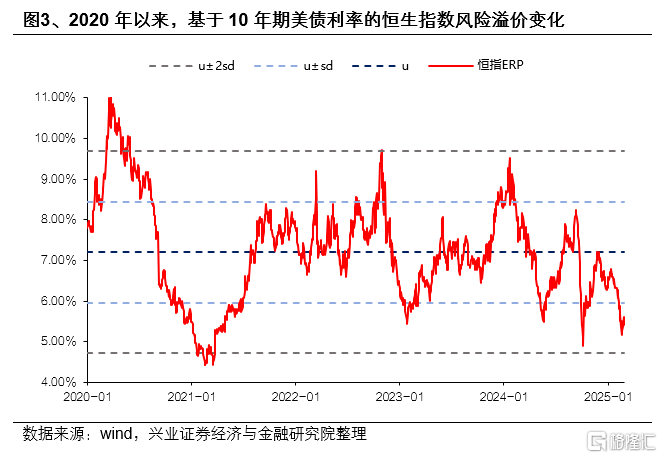

从恒生指数ERP来看,截至2月26日,恒生指数ERP(基于10年期美债利率,全文同)为5.4%,处于近五年6.7%的分位数水平,已向下突破均值-1倍标准差的水平,和23年1月的水平相当,较21年2月17日还有1%的下降空间(假设10年期美债利率不变的话,隐含的估值提升空间为11.3%)。

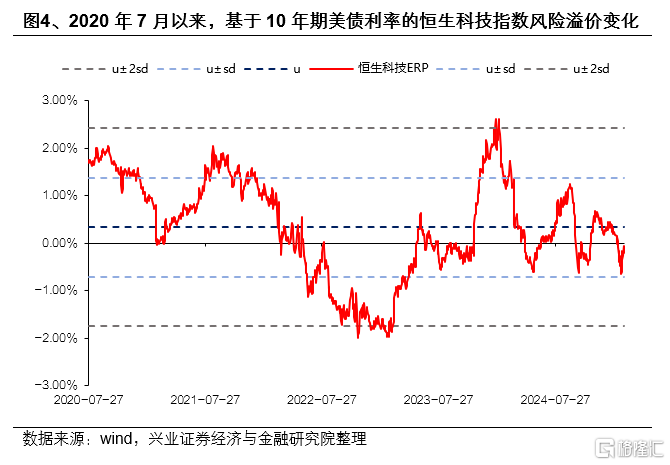

从恒生科技指数ERP来看,截至2月26日,恒生科技ERP为-0.2%,处于近五年30.4%的分位数水平,尚未突破均值-1倍标准差,但已低于21年2月的水平,较23年1月27日还有1.6%的下降空间(假设10年期美债利率不变的话,隐含的估值提升空间为65.7%)。

从恒指较标普500相对估值来看,截至2月26日,恒指较标普500相对PE为0.38,处于近五年38.5%的中等偏低分位数水平。按照当前美股估值推算,恒指较23年1月27日还有35.7%的提升空间,较21年2月还有13.3%的提升空间。

从恒生科技较纳斯达克100相对估值来看,截至2月26日,恒生科技较纳斯达克100相对PE为0.70,处于近五年32.9%的中等偏低分位数水平。按照当前美股估值推算,恒生科技较23年1月还有199.4%的提升空间,较21年2月还有69.7%的提升空间。

七、细分行业看,港股相对美股估值如何?

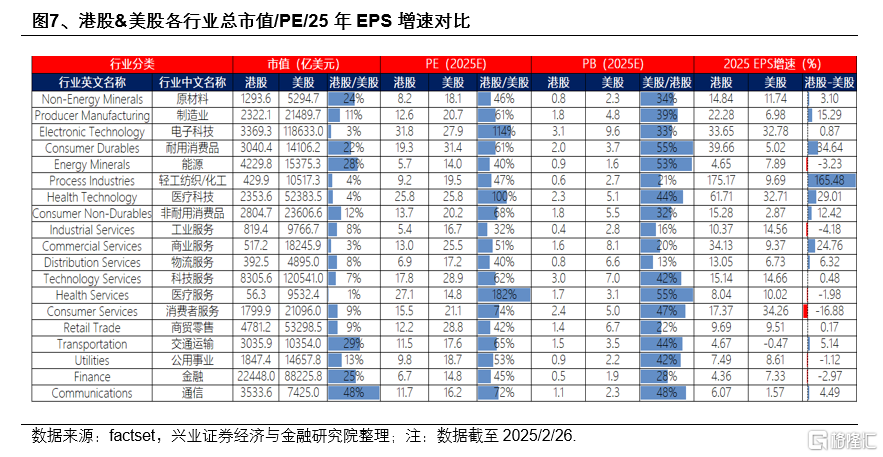

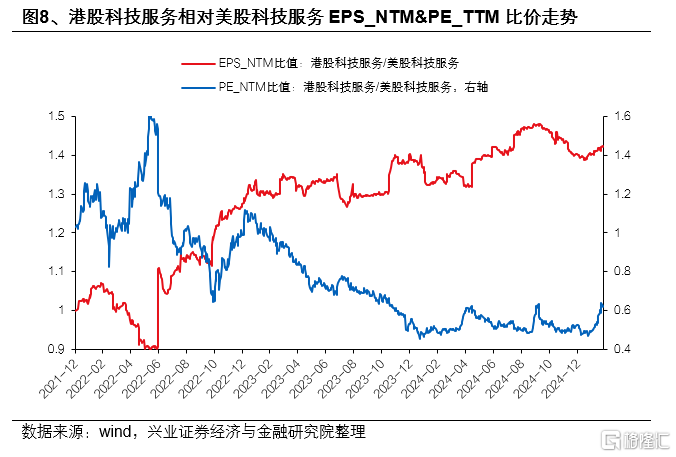

对比港股和美股25年预期PE和PB,兴业证券发现多数港股行业显著折价。具体而言,港股商贸零售(含阿里巴巴)、原材料、金融和能源等板块较美股折价超50%,而电子科技、医疗服务、医疗科技等部分港股行业估值高于美国对应行业。进一步从PE-G框架来看,以互联网为代表的港股多数行业估值相对美股折价且25年EPS增速占优。其中,作为本轮AI行情的主线和港股最核心的科技服务行业(包括腾讯、网易、百度、阿里健康、金山云等),其EPS优势较美股同类(包括微软、甲骨文、IBM、Palantir、Servicenow等)持续提升,但估值折价却不断扩大。此外,原材料、能源、物流服务、金融、公用事业、交通运输商业服务等行业较美股同类行业同样具备估值和盈利的优势。

八、龙头角度,港股相对美股估值如何?

整体来看,港股科技龙头较美股科技显著折价。截至2月26日,港股科技七龙头较美股科技“七姐妹”(个股名单见图表10备注)相对PE为0.71,处于近五年44.2%的中等分位数水平。按照当前美股估值推算,港股科技七龙头较23年1月还有117.9%的提升空间,较21年2月还有55.8%的提升空间。

具体到个股来看,基于自下而上梳理出的各行业市值靠前且有特色业务的港股公司,无论从25年预期PB还是PE来看,其大多相对可对标美股存在一定低估。其中,理想汽车、比亚迪股份、京东、工商银行、中石油、阿里巴巴、百度、安踏等企业较美股性价比依然较高。

风险提示

本文为数据分析报告,不构成对行业或个股的推荐和建议

注:文中报告节选自兴业证券2025年2月28日、2025年3月2日发布的《港股当前估值水位如何?》、《港股资金面详细拆解》,分析师 :张启尧 S0190521080005;陈恭懿 S0190523060001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/7595.html