当前主动权益类产品在股债配比层面相对基准存在显著的偏离,体现为超配股票、低配债券。相较于股票持仓的行业偏离,主动公募系统性超配股、低配债导致的相对业绩比较基准偏离更为明显。在价格信号持续低迷态势的环境下,低配债而导致偏离并跑输业绩比较基准的风险持续存在。我们预计未来或有更多产品选择通过增配具有类债券属性的权益资产来应对低配债券的问题。同时我们也梳理了平衡股债配比的替代性股票调仓方向,供投资者参考。

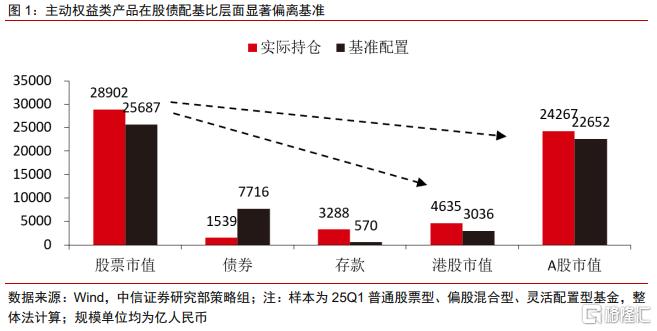

▍当前主动权益类产品在股债配比层面相对基准存在显著的偏离,体现为超配股票、低配债券。

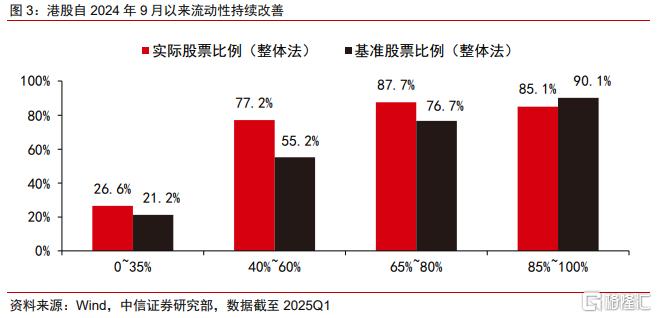

根据公募基金25Q1季报中主动权益类产品的实际持仓与其基准配置(产品规模*业绩比较基准中的权重)的情况,总量上来看,截至25Q1,主动型权益类产品合计持有股票28902亿元,仓位占比85.1%,相对基准配置水平超配3214亿元,超配9.5个百分点;而主动型权益类产品合计持有债券1539亿元,仓位占比4.5%,相对基准配置水平低配6176亿元,整体持仓低配18.2个百分点。超配股票的情形在股票基准权重占比在40%~60%的产品中最为明显,其实际持有股票占比高达77.2%,明显高于其整体55.2%的基准水平;业绩比较基准中股票权重占比在65%~80%的产品实际持有股票占比为87.7%,高于其比较基准10.9个百分点。

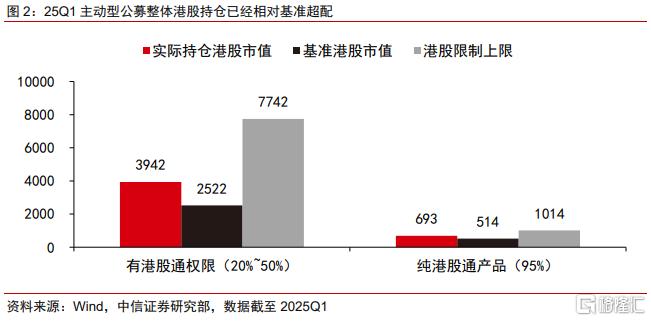

▍经历25Q1的南下趋势,当前主动型公募整体港股持仓已经相对基准超配。

根据公募基金25Q1季报,主动公募合计持有港股4635亿元,在股票持仓中占比为16.0%,高于基准配置水平(按照合同约定基准权重)的11.8%,整体超配规模为1599亿元,但相较于其合同约定的港股持仓限制的上限水平仍有4121亿元的理论空间。截至25Q1,对于合同约定港股持股上限在20%~50%的产品,实际港股持仓占比为25.1%,高于基准水平的16.0%,实际持仓超过基准配置的市值合计为1420亿元。随着港股的配置价值正受到内地投资者的持续认可,未来部分产品可能提升基准中的港股权重。但考虑到当前港股持仓已经明显超配,从业绩比较基准角度来看,如果后续港股市场发生剧烈波动或阶段性明显跑输A股,公募进一步提升港A配比的空间已相对有限。

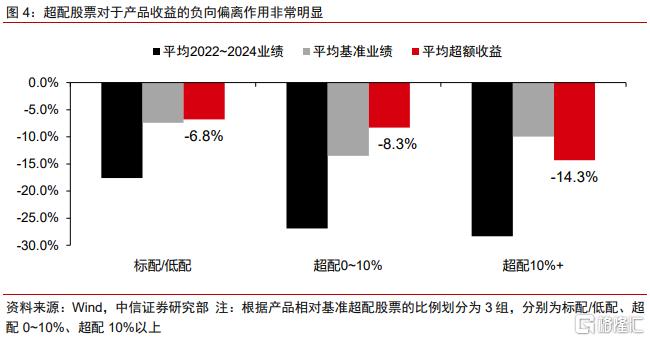

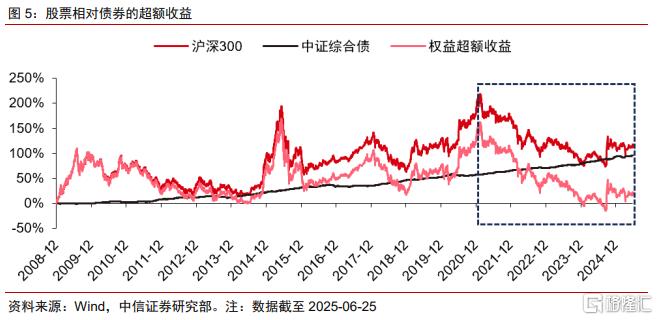

▍相较于股票持仓的行业偏离,股债配置的偏离可能导致显著负向偏离风险。

我们根据产品相对基准超配股票的比例划分为3组,分别为标配/低配、超配0~10%、超配10%以上,这3组产品2022~2024年的平均累计收益率分别为-17.6%、-26.9%、-28.3%,相对基准平均跑输6.8、8.3、14.3个百分点,但如果只与沪深300对比,跑输的水平分别只有-2.8、6.5和8.0个百分点。核心原因在于,价格信号低迷的情况下,债券市场持续保持强势。超配股票而低配债更容易在这种宏观环境下持续偏离并跑输基准。回顾历史,2019Q1~2021Q4主动公募平均相对基准超配股票1.0个百分点;2021年以来,权益相对债券发生系统性负向超额,而主动公募超配股票的比例却逐渐走高,2021Q4~2025Q1主动公募平均相对基准超配股票9.2个百分点。截至2025Q1仍然超配个9.5百分点,股债偏离的问题仍然存在,在物价低迷态势持续的背景下,超配股票、低配债券导致的持续业绩偏离(且跑输基准)风险正不断累积。

▍类债属性权益资产可成为平衡股债配比的替代性配置方向。

考虑到当前部分产品在实际操作层面面临约束而难以短期减持股票,不排除大量产品最终选择具有类债券属性的权益资产作为替代性配置方向。我们通过测算得到2024年以来与债券日度收益率相关性最高的十个中信二级行业,并结合分红回报表现,我们梳理出若公募基金无法系统性降低仓位但需解决股债配置比例偏离基准风险,其可能的调仓方向。同时,我们结合收益率相关性、分红回报与可投性遴选了强类债属性的30只个股,作为类债配置标的。我们预计未来或有更多产品选择通过增配具有类债券属性的权益资产来应对低配债券的问题。我们建议,未来权益类公募基金或可通过关注以下方向以平衡偏离基准的风险:国有大型银行、电信运营、公路铁路、区域性银行、发电及电网、煤炭开采洗选。

▍风险因素:

中美科技、贸易、金融领域摩擦加剧;国内政策力度、实施效果及经济复苏不及预期;海内外宏观流动性超预期收紧;俄乌、中东地区冲突进一步升级。

注:本文节选自中信证券研究部已于2025年6月26日发布的《投资者行为分析系列—如何看待股债配置偏离基准?》报告,分析师:裘翔S1010518080002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/32588.html