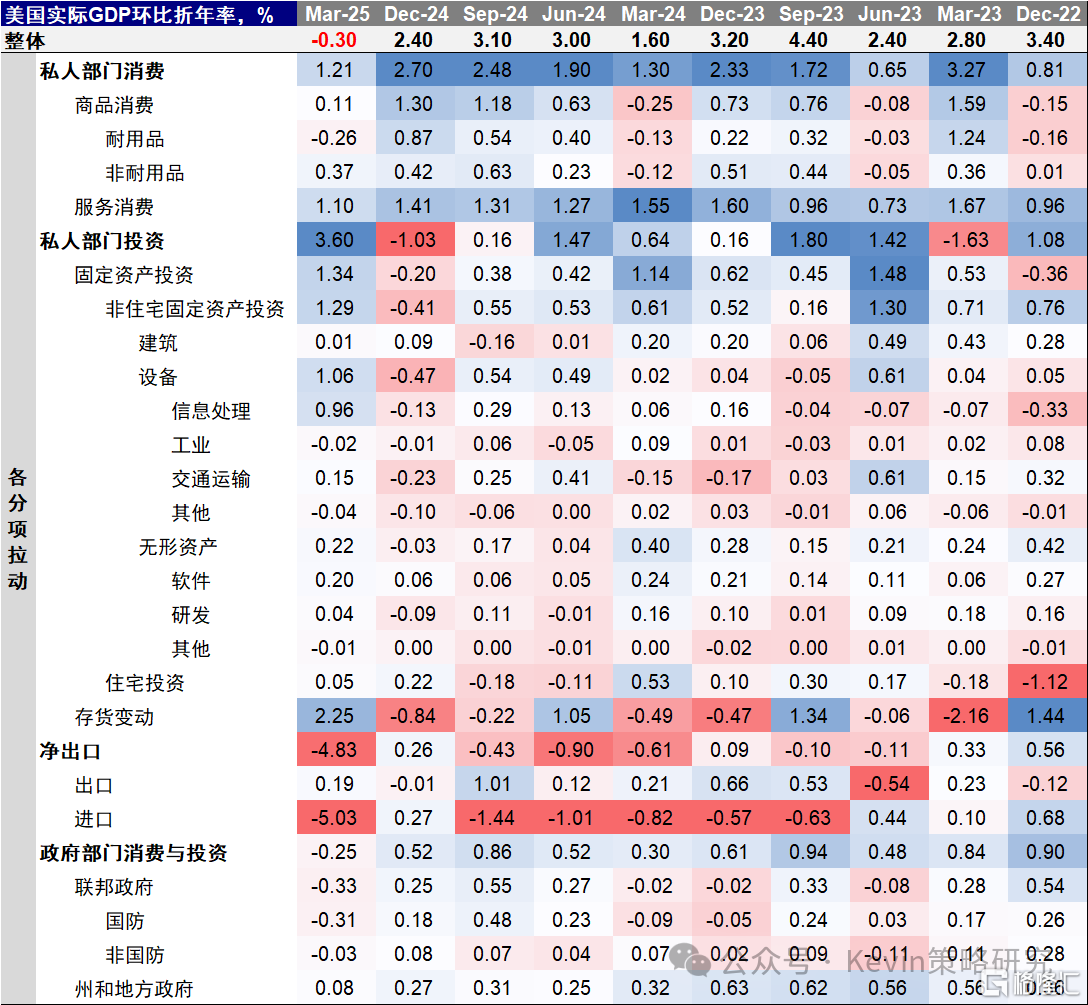

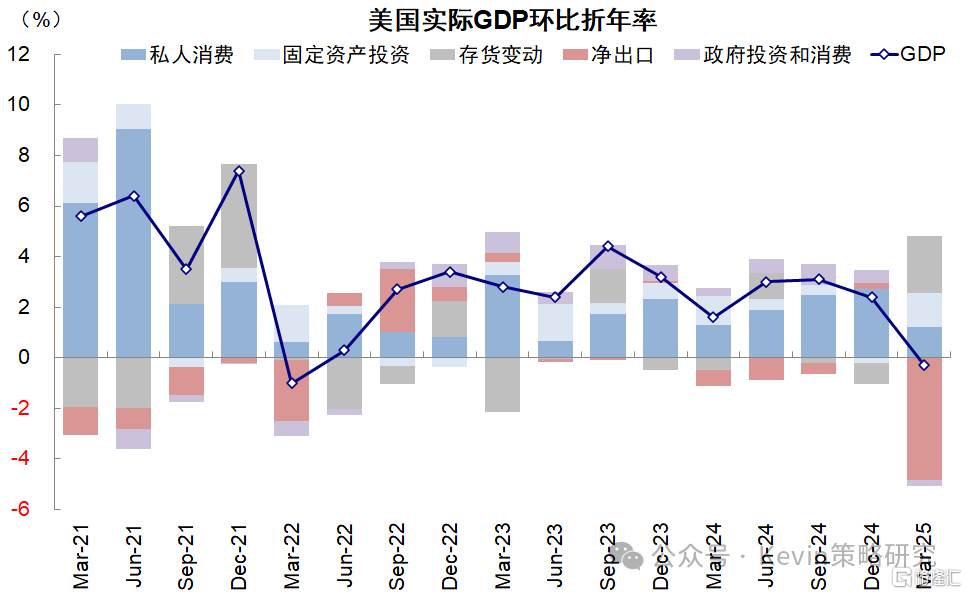

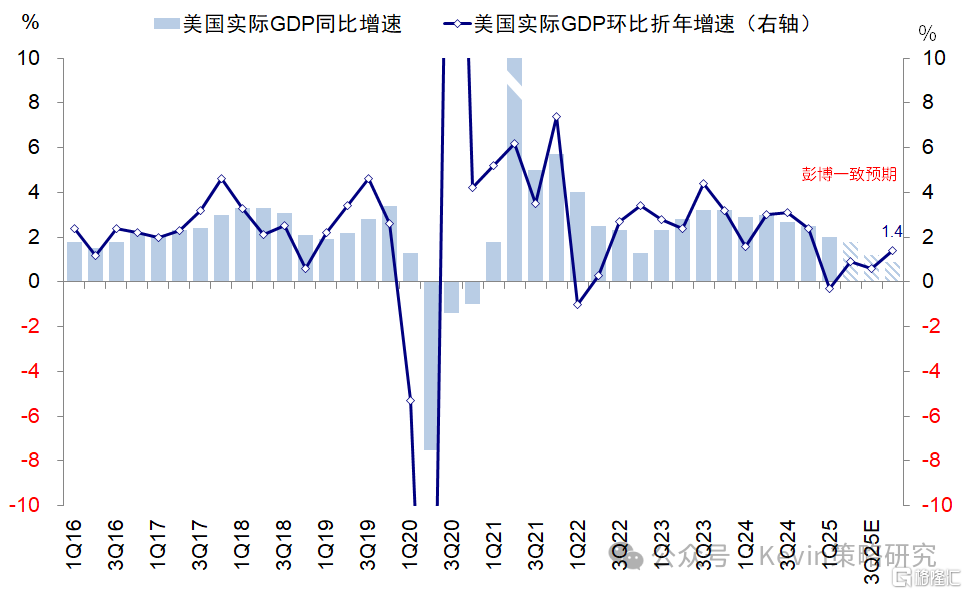

昨晚公布的一季度美国实际GDP环比年化-0.3%,跌入负区间,低于预期的-0.2%和四季度的2.4%。

市场原本就担心“对等关税”会影响美国经济的前景,这一数据乍一看已经转负,再加上4月ADP就业也大幅低于预期,更是增加了市场的担忧情绪。

不过,考虑到对等关税是4月2号才实施,所以直接影响还不会体现在一季度的数据上,但一些因为关税而起间接的“影响”已经可以看出端倪。美股昨天虽然低开,但尾盘基本收复。美债变动不大,美元走强,黄金大跌。

1. 拖累最大的是进口,关税担忧导致的“抢进口”拖累了一季度GDP 5个百分点,但由此导致的库存激增是GDP增项,则贡献了2.25 个百分点。粗略假设二者两两相抵的话,“抢进口”共拖累2.78个百分点,把这个加回去,则与上个季度的2.4%基本一致。

2. 与此同时,其他分项的此消彼长和长期方向也值得关注。消费,尤其是耐用品消费走弱,服务消费维持稳健。政府支出减少也是这个季度的主要拖累。相反,企业投资,尤其是信息处理设备投资贡献增加了 1 个百分点以上。

所以,整体的局面是:企业投资大体抵消了商品消费与政府支出的拖累。这个也是美国经济周期走到这一步“应有的面貌”,即消费逐渐走弱,投资和地产触底回升,但后者需要降息和减税等政策配合。

往前看,二季度关税影响下进口骤减、库存逐步消耗(但还能撑一阵),“抢进口”的拖累应该消失。政府开支削减也或放缓,消费整体还是趋弱,企业投资或改善,此消彼长。

但这些都需要关税谈判,美联储降息和减税的支持。美联储降息短期指望不上太多,所以其他两项的进展就很关键。

综合看,二季度GDP应该回归大体“正常”,如果上述三个政策的其中两个有进展,那会有效支撑增长,不至于衰退。

反之,如果毫无进展的话,三四季度压力就会明显增加。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/18951.html