核心观点

近期债市走势震荡,主要原因在于:一方面,外部关税冲击下,债市反应迅速,逼近前期低点,定价基本面走弱预期和宽货币预期;另一方面,从银行资产比价角度看,当前债市点位暗含20BP左右的降息幅度,但宽货币政策节奏尚未明朗,利率下行也受阻。

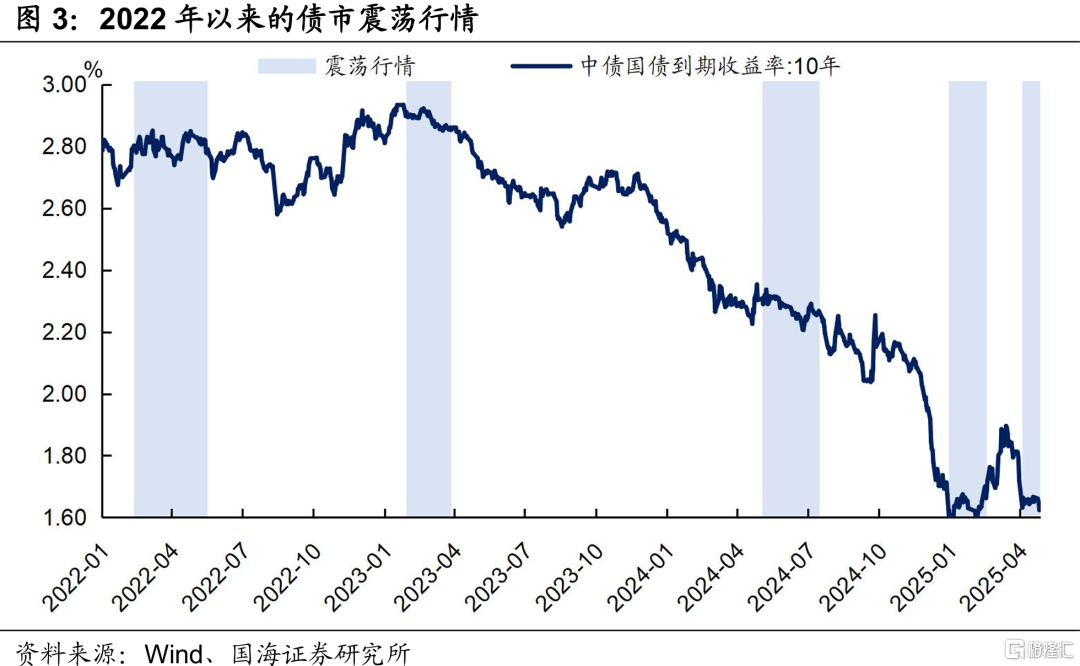

我们复盘了2022年以来债市经历的震荡行情:

①2022年2月中旬-5月中旬:宽信用与宽货币预期之间摇摆,债市走势纠结,之后财政加力有限叠加流动性宽松,推动利率向下突破;②2023年2-3月:疫后经济修复与弱政策预期博弈带来债市震荡,4月后基本面修复动力走弱,带动利率向下;③2024年5月-7月中旬:央行监管压力显现,利率震荡,后被7月底的降息打破;④2025年1月-2月中旬:抢跑后的震荡,随宽货币预期的修正而调整。

综上所述,我们发现要想打破震荡态势,需要宽货币预期、财政政策力度或基本面运行发生明显变化,触发点包括意外降准降息、央行流动性投放与资金面利率波动、货币和财政政策表态变化、通胀和地产等基本面数据超预期。

目前政策保持定力,侧重于“稳就业”,预计对债市扰动有限。在基本面维度上,我们预计短期内中美关税谈判达成一致的难度大,关税冲击下二季度经济预计承压。但前期利率快速下行,已部分定价基本面走弱。综合来看,短期内债市或维持震荡态势,但考虑到宽货币的必要性仍高,利率下行的大趋势较为确定,建议可逢高配置。

正文

2025年4月初受美国“对等关税”冲击,债市利率大幅下行,其后便进入窄幅震荡状态。我们认为,债市走势纠结的主要原因在于:

①外部关税冲击下,债市反应迅速,定价基本面走弱预期和宽货币预期。4月2日-4月7日,10年期国债利率在两个交易日内下行15.7BP,逼近前期2025年1月初的低点,进一步下行受到制约;

②从银行资产比价角度看,当前债市的点位暗含20BP左右的降息幅度。年初以来,降息预期反复落空。站在当前时点,我们认为降息有必要性,但落地时间仍不确定,宽货币政策节奏尚未明朗,利率下行也受阻。

1、复盘历史上的债市震荡行情

我们复盘了2022年以来债市经历的震荡行情,以及后续如何突破震荡态势:

①2022年2月中旬-5月中旬:宽信用与宽货币预期之间摇摆,债市走势纠结。2022年1月信贷开门红,同时多地区下调首套房贷利率,宽信用预期升温,债市出现调整。但2022年3月上海疫情扩散、公布的2月份信贷数据回落,宽货币预期带动债市走强。2022年4月中旬降准幅度较小、央行和外汇局出台23条政策助力疫情防控和经济发展、宽信用预期再次升温,债市承压。

财政政策加力有限叠加流动性宽松,推动利率向下突破。2022年5月下旬全国稳住经济大盘电视电话会议召开,会议上未提及特别国债、提高赤字等措施,财政政策力度有限。叠加5月资金面维持宽松,流动性支持力度大,推动利率在5月底向下突破。

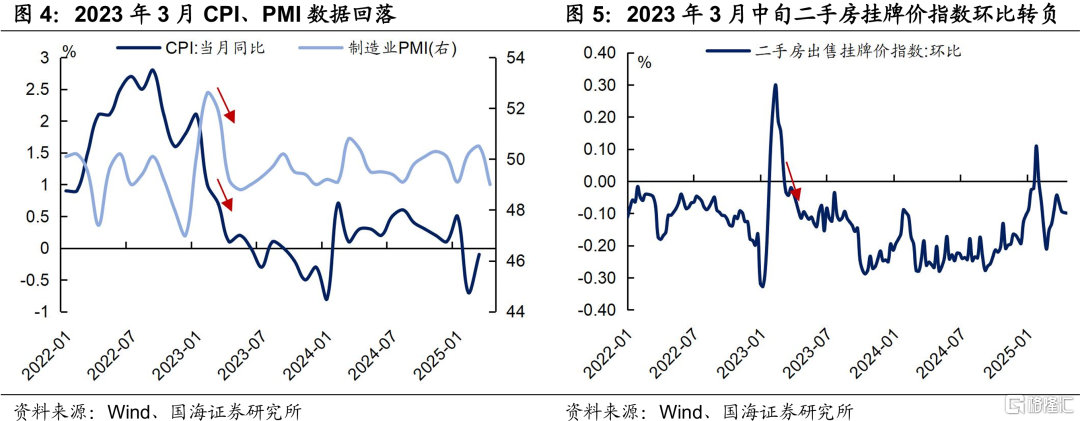

②2023年2-3月:疫后基本面修复与弱政策预期博弈带来的债市震荡。疫情防控放松后,经济基本面逐步修复,2023年1-2月信贷开门红、PMI数据回到荣枯线之上,带动利率上行。但2023年两会将GDP增长目标定在5%,同时习总书记参加江苏代表团审议时表示“不要有大干快上的冲动”,政策预期降温,债市得到修复。

2023年4月之后基本面修复动力走弱,带动利率向下突破。3月的CPI、PMI数据均有所回落,同期地产数据也走弱,3月中旬二手房挂牌价指数环比转负,带动利率下行。

③2024年5月-7月中旬:央行监管压力显现,利率震荡,之后被7月底的降息打破。2024年一季度利率下行速度较快,4-7月央行反复警示利率风险,利率下行受阻。但同时基本面表现偏弱,通胀维持低位、PMI也降至荣枯线以下水平,利率上行空间也有限。直到2024年7月22日央行宣布降息,宽货币政策态度明朗,才打破震荡僵局,利率迅速下行。

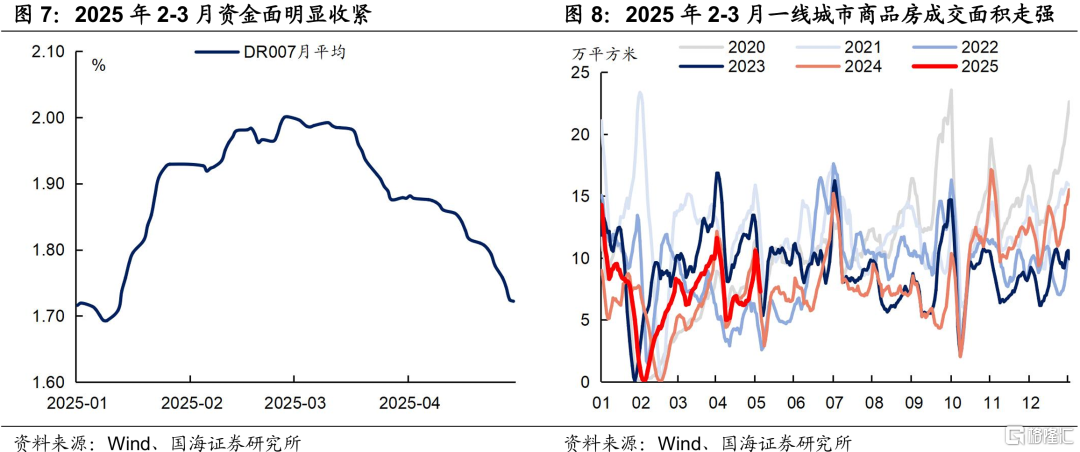

④2025年1月-2月中旬:抢跑后的震荡局面,随宽货币预期的修正而调整。这一阶段市场抢跑降息预期,利率下行至历史低位,但降息并未落地,利率再下探有难度,呈现横盘震荡态势。随后资金面明显收紧、市场降息预期收敛,叠加地产成交走强,债市利率出现大幅调整。

2、破局的关键点是什么?

①宽货币预期:债市处于震荡态势时,货币政策态度往往尚不明朗。而随着货币政策取向的明朗,利率会出现明显突破,比如2024年5月-7月中旬、2025年1月-2月中旬。从其中可以发现,破局主要触发点包括意外降准降息、央行公开发言中的表述变化、央行流动性投放与资金面利率变化。

②财政政策力度:财政政策也是影响债市走势的重要变量,尤其在经济运行偏弱时,财政政策的重要性进一步提升。当财政力度超预期时,会带动利率上行,反之亦然,比如2022年5月财政加力有限,利率明显下行。

③基本面运行:经济运行具有连续性,难以在短期内发生显著变化,但在受到内外部冲击时,基本面运行方向可能变化,打破债市震荡僵局,比如2023年4月基本面修复动力走弱,带动债市利率向下突破。

3、总结

我们复盘了2022年以来的四段债市震荡行情,发现要想打破震荡态势,需要宽货币预期、财政政策力度或基本面运行发生明显变化,触发点包括意外降息降准、央行流动性投放与资金面利率波动、货币和财政政策表态变化、通胀和地产等基本面数据超预期。

目前政策仍保持定力,侧重于“稳就业”,预计对债市扰动有限。4月政治局会议上提出“以高质量发展的确定性应对外部环境急剧变化的不确定性”,政策仍具定力。同时会上将“稳就业”放在“四稳”工作的首要位置,强调“不断完善稳就业稳经济的政策工具箱”,政策侧重点在民生就业方面。货币政策方面则提出“适时降准降息”,延续今年政府工作报告中的表述。

而在基本面维度上,我们预计短期内中美关税谈判达成一致的难度大,关税冲击下二季度经济预计承压。但前期利率快速下行,已部分定价基本面走弱预期。综合来看,短期内债市或仍维持震荡态势,但考虑到宽货币的必要性仍高,利率下行的大趋势较为确定,建议可逢高配置。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

注:本文来自国海证券发布的证券研究报告《震荡行情中,何处破局?》;报告分析师:靳 毅 SAC编号:S0350517100001、马闻倬 SAC编号:S0350124070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19524.html