今年1-2月经济的“开门红”与往年有何不同?我们认为是预期相对现实的更快改善,但其背后的可持续性也值得探讨:

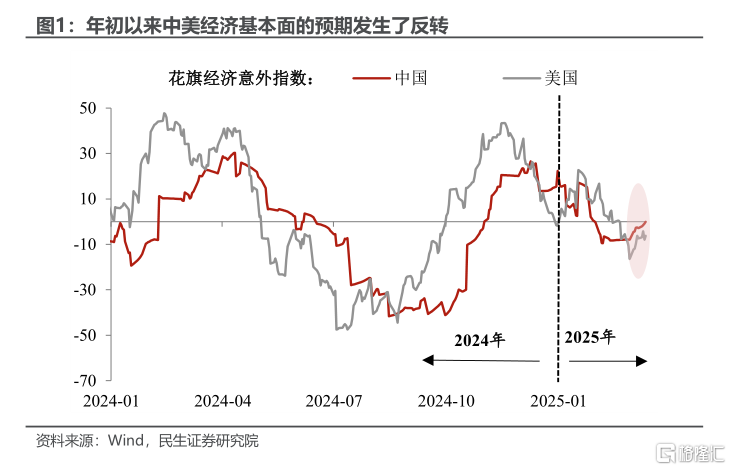

首先,年初以来中美经济基本面的预期发生了反转。这与去年初的情况截然相反,整体来看,当前中国经济的企稳复苏谈不上强,但“美国的弱”强化了市场在预期和现实中的正反馈,随着经济数据的公布,这一趋势很可能将在短期得以延续,这对于资本市场的信心改善来说是件好事。

其次,当前经济复苏并没有跳脱近年来一季度季节性回升的经验规律。不过“开门红”的背后,基建仍由中央投资主导,制造业更靠科技板块拉动,一线城市房价未能延续上涨势头。整体看来,政府部门强于私营部门的格局并未被打破,后续投资端机遇与风险并存。

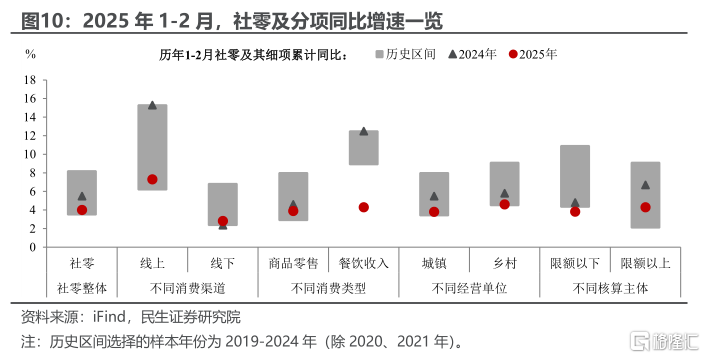

第三,有效需求不足体现在商品消费和服务业生产的分化上。两新”政策的脉冲支撑开年社零消费增速继续回升(从2024年12月的3.7%升至2025年1-2月的4.0%),但服务业生产指数较去年四季度有所回落(从2024年12月的6.5%降至2025年1-2月的5.6%);同时,社零数据口径的调整可能抬高了商品消费的表现。

第四,出口的下行压力可能会在二季度集中体现。虽然3月出口可能因为今年的早春较1-2月回升,但随着美国额外加征20%关税落地,出口集装箱运价已经超季节性回落,外需可能对二季度经济构成下行风险,需要尽早谋划政策端的对冲。

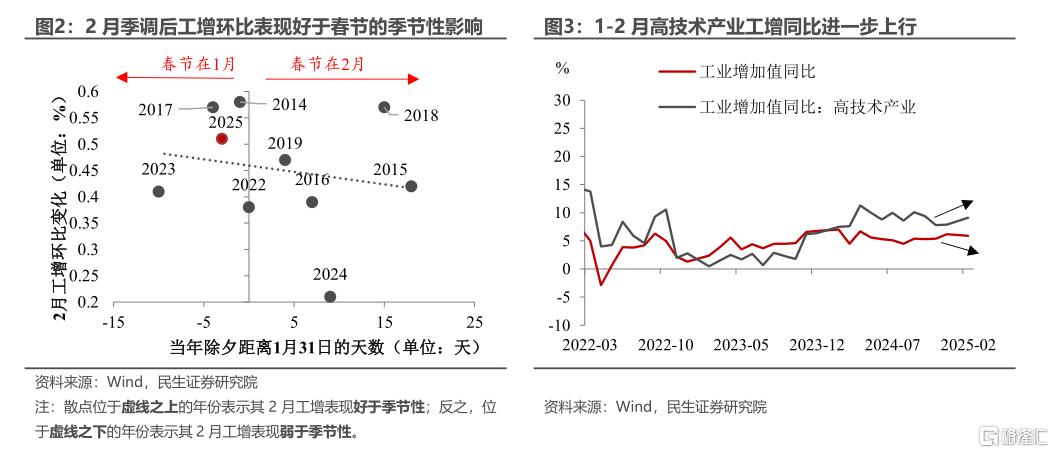

工业:开年工增的“成色”胜过季节性。1-2月工业增加值同比增速为5.9%,相较于2024年12月的6.2%略有下滑。不过在春节扰动下,我们重点观测2月工增的“成色”——2月工增季调后环比为0.51%,表现好于春节的季节性影响,说明今年开年工业生产进度偏快。值得注意的是,1-2月高技术产业工业生产进度明显要快于整体,工业生产的加快更多是源于高科技产业拉动。

制造业:高位上行的“含科量”。1-2月制造业投资同比增速录得9.0%(2024年12月为8.3%),结合“新质”行业投资增速已成功赶超传统行业来看,制造业“开门红”的背后更多是由与“新质”相关的行业引领(汽车制造、电子设备、通用设备、电气机械等“新质”行业投资增速均在边际加快),这与开年以来从中央到地方的“抓科技”浪潮息息相关。

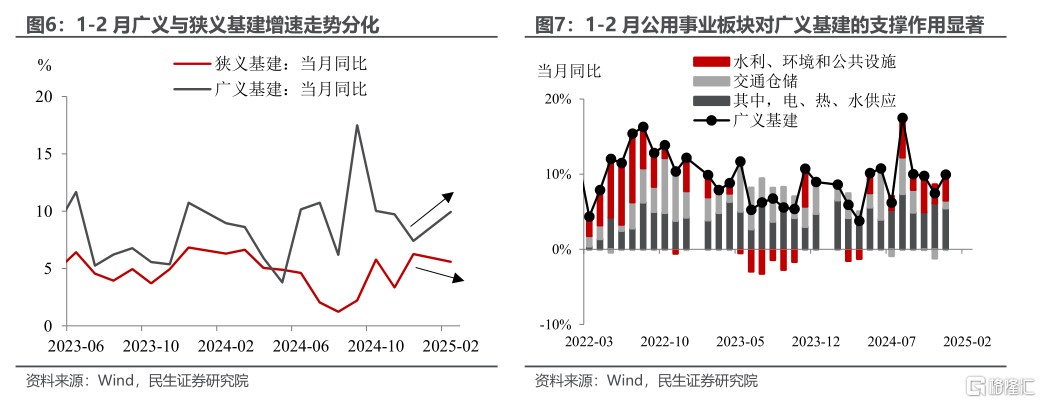

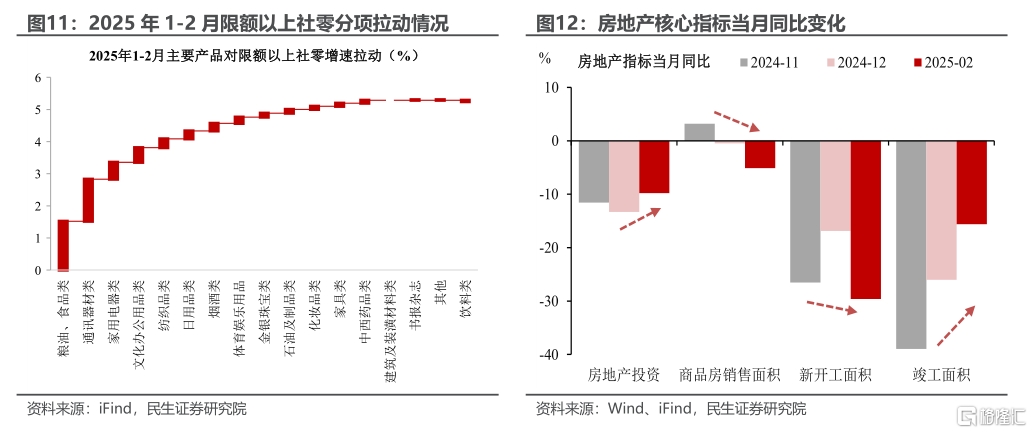

基建:“开门红”靠的是中央投资。1-2月广义与狭义基建增速走势再现分化:广义基建同比增速升至9.95%(2024年12月为7.4%),其中公用事业投资对广义基建的支撑作用依旧显著;而狭义基建增速降至5.6%(2024年12月为6.3%),说明今年基建投资的“开门红”主要靠中央投资支撑。

短期内基建端地方投资“跟队”难度较大。一方面,剔除掉化债的部分,今年以来新增专项债发行进度依旧偏缓;另一方面,结合与基建开工相关的高频指标来看,当前沥青开工率处于历史同期较低位。

消费:“以旧换新”政策脉冲延续。1-2月社零增速较去年末小幅抬升,分项上通讯器材、家电、文化办公用品等“以旧换新”相关品类持续对社零增长形成有力拉动。春节带动下,以食品粮油为代表的基本生活商品零售较快增长。部分“消费升级类”商品,如体育娱乐用品零售增速进一步提升。但需要注意,2月通胀数据所反映的有效需求不足、供给过剩等问题还未完全解除,如服务价格较弱、汽车行业竞争格局仍较激烈等,对相关品类的零售额有一定压制。

地产:受益于前期政策成效,投资、竣工呈现改善。“926”政策组合拳下,去年四季度以来房地产融资端持续改善,商品房销售亦有修复。基于这一背景,以房地产投资、竣工面积为代表的“实物工作量”指标在年初迎来“滞后”改善,降幅边际收窄。往后看,房地产市场“止跌回稳”仍需政策持续发力,2月一线城市二手房价环比转跌,商品房销售面积有所回落。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自民生证券发布的证券研究报告:2025年1-2月经济数据点评:经济“开门红” 预期与现实,分析师:陶川 SAC编号 S0100524060005,张云杰 SAC编号 S0100525020002,钟渝梅 SAC编号 S0100124080017

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/9227.html