摘要

6月,美国关税政策、减税政策、联储政策接连接受“考验”,国内出口数据与增量政策也步入“验证期”。政策的潜在演绎、值得期待的“变化”?本文分析,可供参考。

一、宏观月报:静待政策“新变化”

(一)5月海外市场的主线?贸易谈判中市场情绪修复,减税法案带来脉冲式冲击

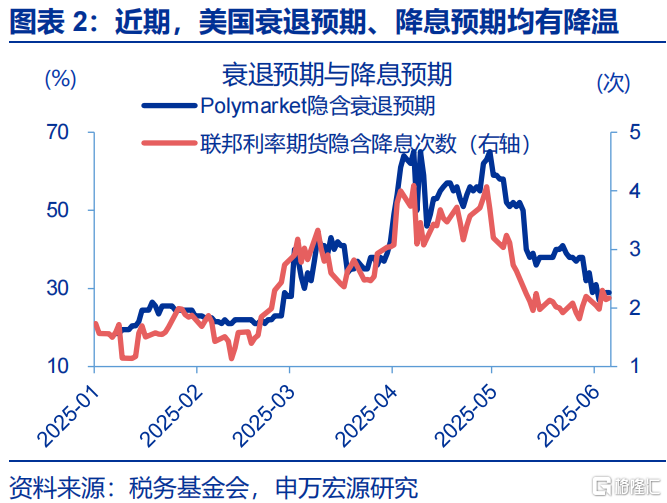

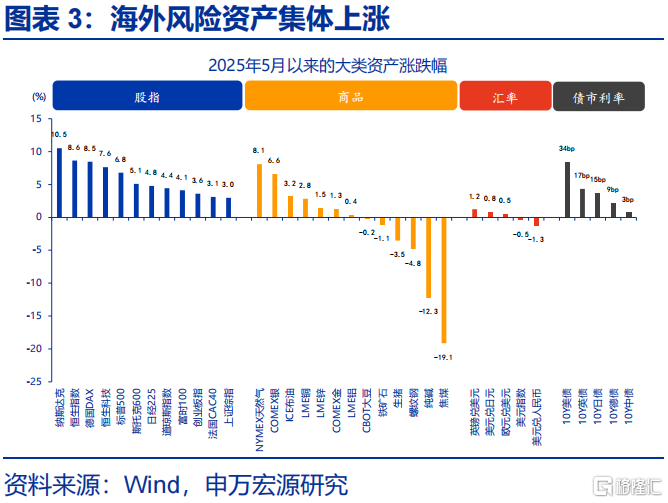

5月,随着美国与各方贸易谈判的逐步推进,海外的衰退预期有所降温,市场情绪明显修复。Polymarket隐含的美国衰退概率由4月底63%回落至6月6日的29%,联邦利率期货隐含降息次数也由4.1次降至2.2次。市场情绪带动下,风险资产多数上涨,德国DAX刷新历史新高。

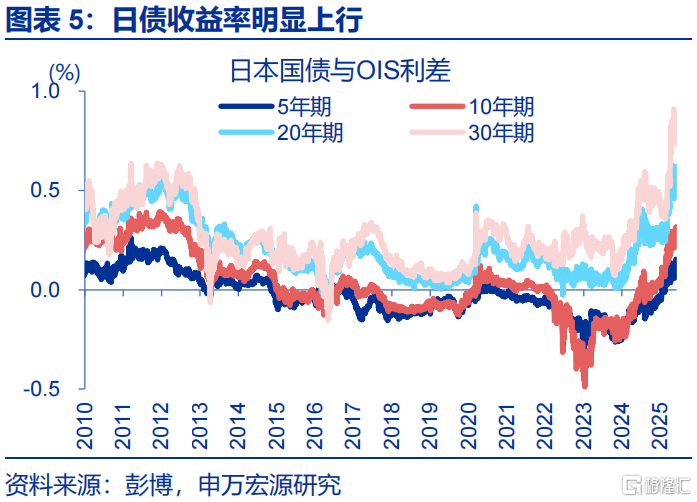

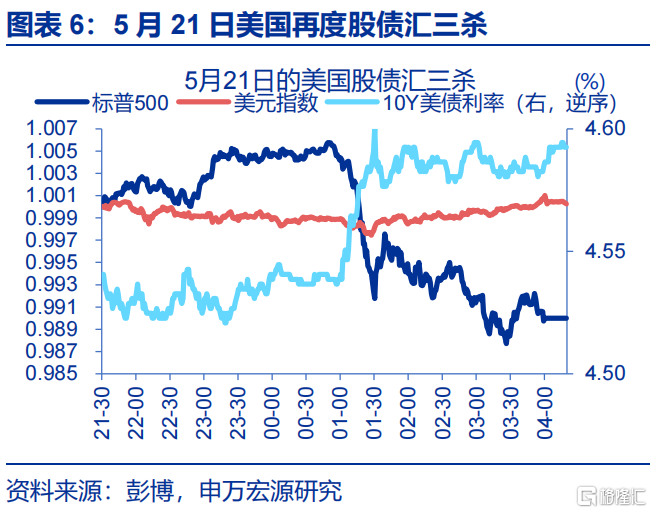

美国财政可持续性问题的发酵、日债收益率快速上行等,对市场也造成了阶段性扰动。1)4月以来,市场对美债可持续性问题高度关注,减支不及预期、拍卖需求走弱等,均导致美国“股债汇三杀”。2)受寿险需求走弱等影响,日债利率大幅上行,也对美债等产生了外溢效应。

(二)5月国内市场的焦点?经济步入新旧结构“转换期”,政策组合拳也开始发力

国内方面,经济正步入“旧力量”退坡、“新力量”蓄势的“转换期”。经济开局良好,但开始出现修复放缓迹象。结构上“旧力量”在退坡,消费以旧换新放缓、设备更新周期接近结束、房地产修复速度也放缓。但“新力量”在蓄势,服务业投资回补,地产供给压力也边际好转。

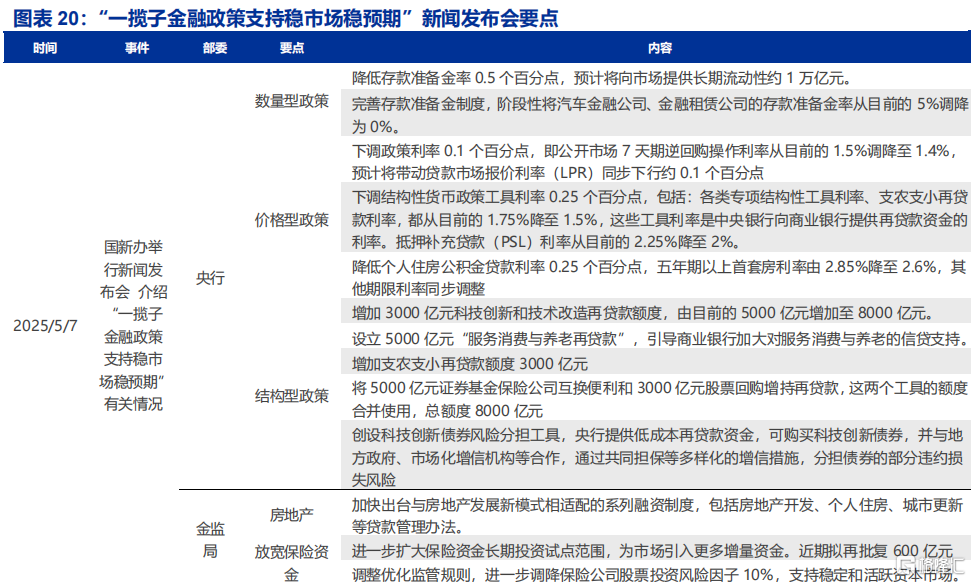

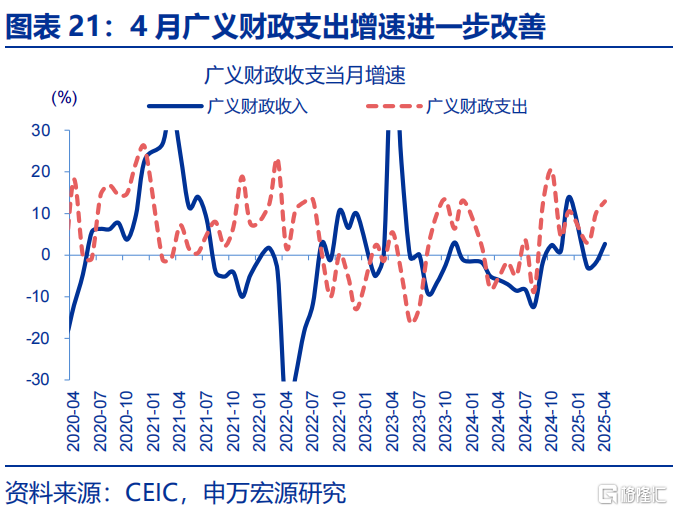

同时,“一揽子金融政策”新闻发布会提振信心,财政也展现出对经济的有力支撑。一方面,5月7日,央行、金监局、证监会联合发布会上超预期降准等政策,或在响应政治局会议部署,政策组合拳开始发力。另一方面,4月广义财政支出增速升至12.9%,对经济形成有力支撑。

(三)6月宏观聚焦的关键?海外关注关税等政策变化的不确定性,国内静待宽财政“续力”

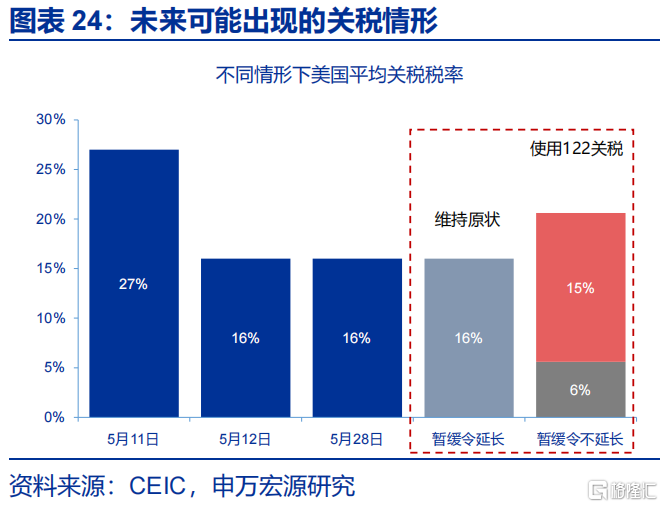

6月,海外市场关注关税政策、减税法案、6月议息会议等政策不确定性。1)6月中旬前后,联邦巡回上诉法院或决定是否延长对关税禁令的暂缓。2)美国减税法案已移交参议院,参议院或在中旬前后进行全院投票。3)6月联储议息会议的点阵图指引或仍对市场有一定影响。

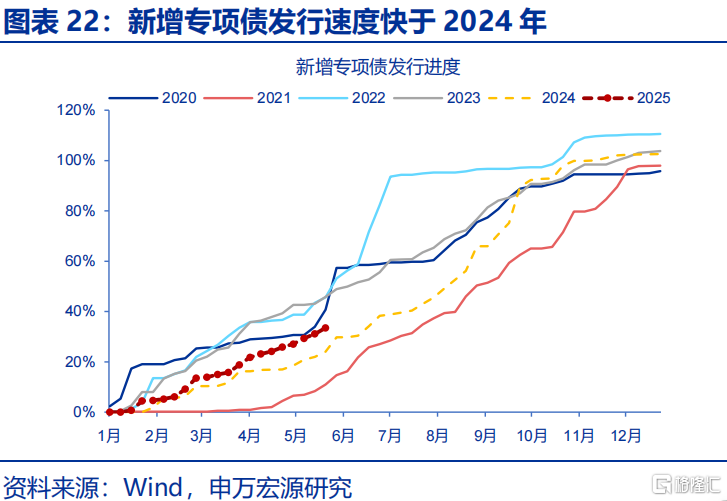

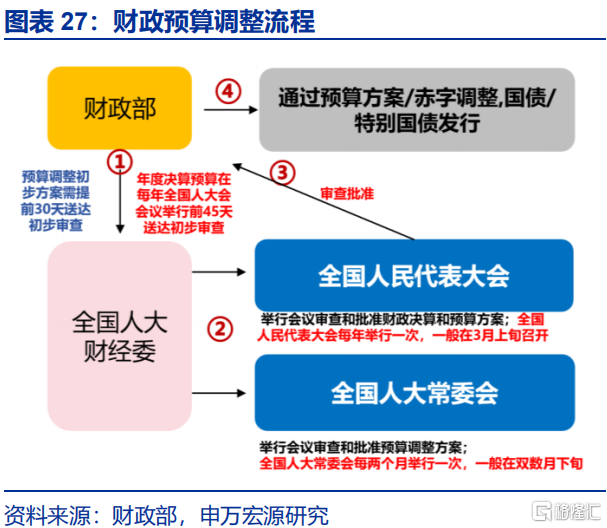

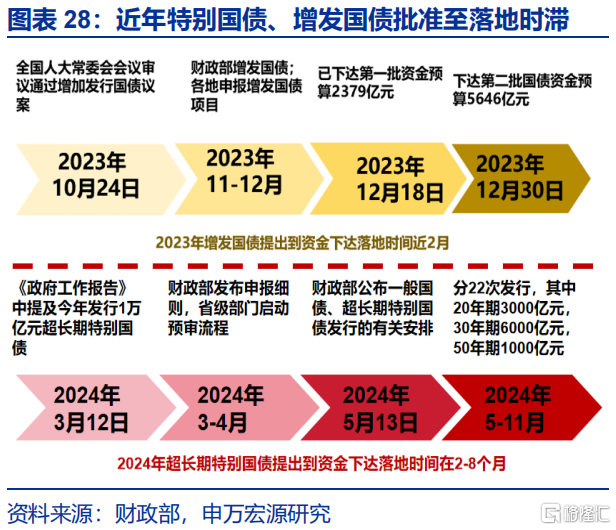

国内方面,关注政策性金融工具投放、以及6月人大常委会财政预算调整的可能。1)政治局会议部署的政策性金融工具有望成为短期平滑经济波动的有效手段。2)若收入不足影响到财政支出对经济的支撑效能,财政预算或有调整可能,6月全国人大常委会是值得关注的窗口。

风险提示

地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”报告正文

6月,美国关税政策、减税政策、联储政策接连接受“考验”,国内出口数据与增量政策也步入“验证期”。政策的潜在演绎,值得期待的“变化”?供参考。

一、宏观月报:静待政策“新变化”

(一)5月海外市场的主线?贸易谈判中市场情绪修复,减税法案带来“脉冲式”冲击

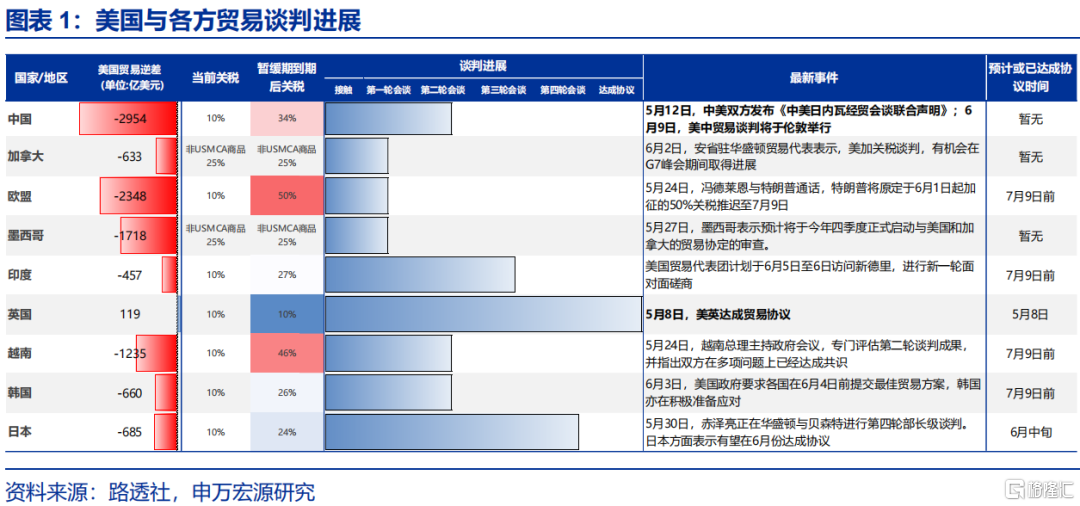

5月,随着美国与各方贸易谈判的逐步推进,海外的衰退预期有所降温,市场情绪明显修复。整个5月,美国的贸易谈判出现了一定转机:首先是美英在5月8日达成贸易协议;随后中美也在5月12日发表了“日内瓦联合声明”。关税“降温”的期待带来了市场前期担忧的进一步缓和,Polymarket隐含的美国经济衰退概率由4月30日的63%回落至6月6日的29%,联邦利率期货隐含的降息次数也由4.1次降至2.2次。市场情绪带动下,风险资产多数上涨,纳指5月以来大涨10.5%,布油、LME铜也分别上涨3.2%、2.8%,德国DAX等更是创下历史新高。

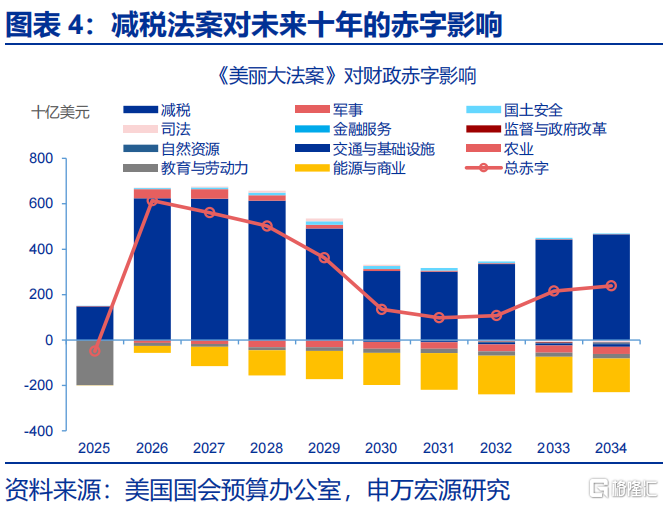

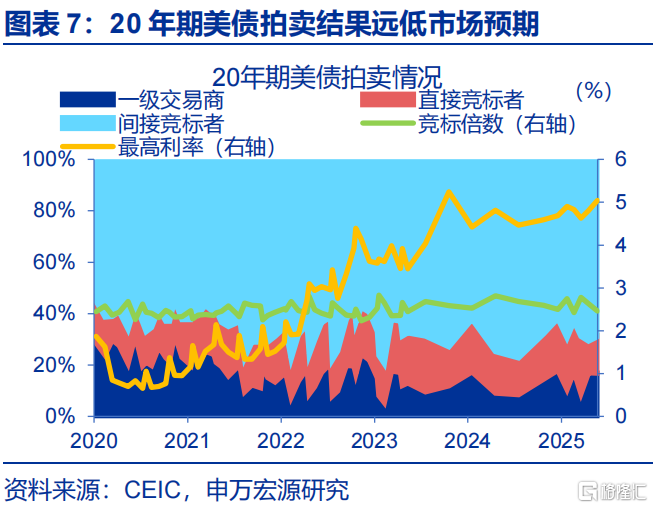

美国财政可持续性问题的发酵、日债收益率的快速上行等,则对市场造成了阶段性扰动。除贸易政策外,美国减税法案与日债利率上行是海外市场关注的另外两大焦点,共同推动美债利率自5月以来大幅上行34bp至4.51%。1)5月22日,减税法案在众议院通过。当前版本减支不及预期,或导致美国财政赤字在未来10年增加2.8万亿美元。4月10日统一预算决议落地以来,市场对债务可持续性问题高度关注,减支不及预期、20年期拍卖不及预期等,均导致了美国的“股债汇三杀”。2)此外,受寿险需求走弱等影响,日债利率大幅上行,也对美债等资产产生了明显的外溢效应。

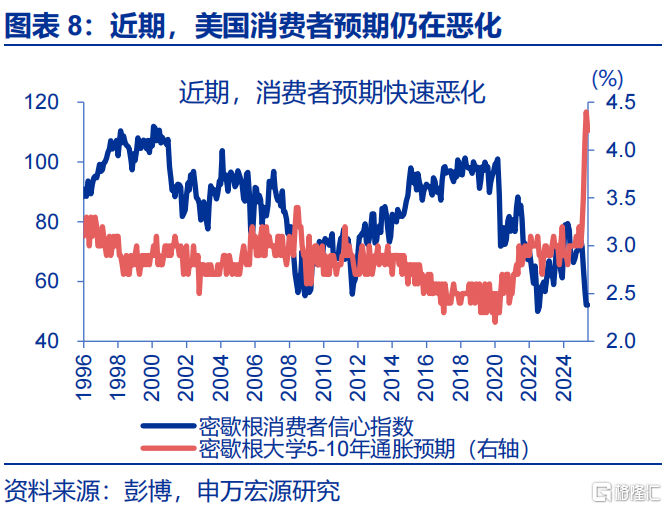

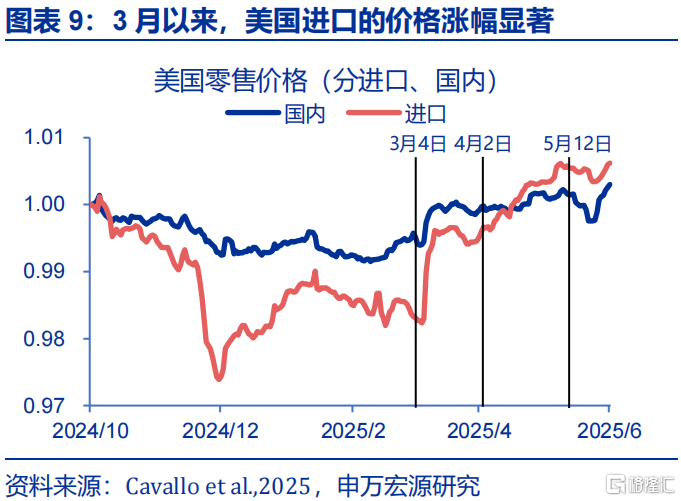

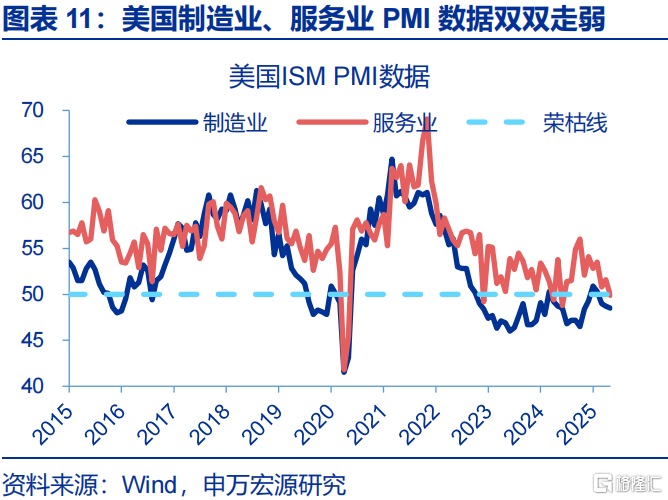

经济方面,关税的影响正逐步显现,预期和现实之间的裂隙似在进一步拉大。1)关税的通胀效应已经开始显现。关税对物价的传导遵循“进口价格-PPI-CPI”的次序。上半年,原油价格和服务通胀的下行,叠加企业“抢进口”和累库存行为,关税的通胀效应并未充分显现。但从微观、高频数据来看,美国进口零售价格在3月、4月关税落地后已开有显著上行。2)增长方面,二季度以来美国企业对未来6个月的资本开支开始变得谨慎,制造业PMI、服务业PMI也在双双走低。然而,疲弱的“现实”在5月对金融市场的影响相对有限,高昂的市场情绪与现实间的裂隙在悄然走阔。

(二)5月国内市场的焦点?经济步入新旧结构“转换期”,政策组合拳也开始发力

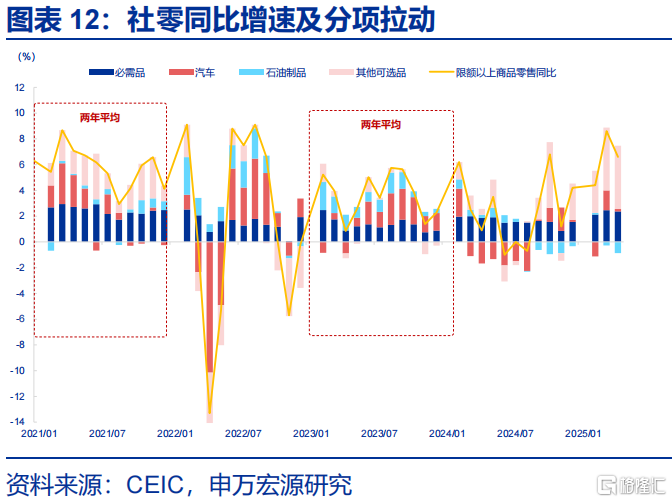

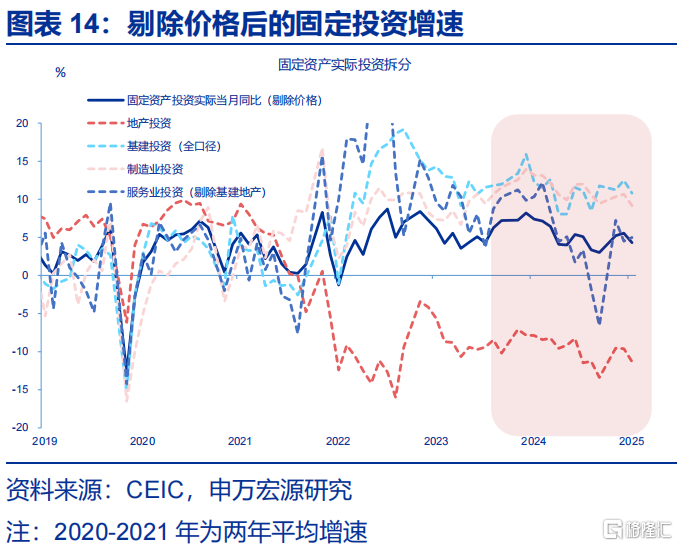

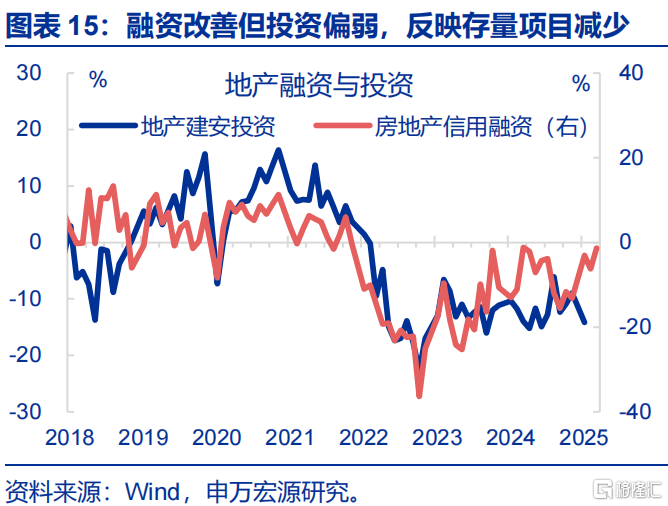

5月,国内经济正步入“旧力量”退坡、“新力量”蓄势的“转换期”。一季度经济开局良好,但4月出现修复放缓的迹象。结构上“旧力量”的表现在退坡,1)商品消费以旧换新速度放缓,拖累社零增速回落0.8pct至5.1%;2)设备更新自然周期接近结束,拖累制造业投资与公用事业投资;3)存量地产项目减少与积压刚需释放阶段性结束,房地产修复速度也放缓。但“新力量”也在蓄势,服务业投资明显回补,房地产供给端压力也边际好转。

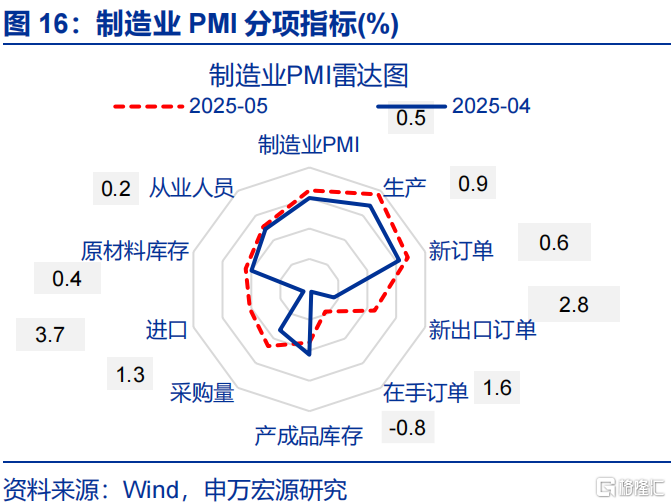

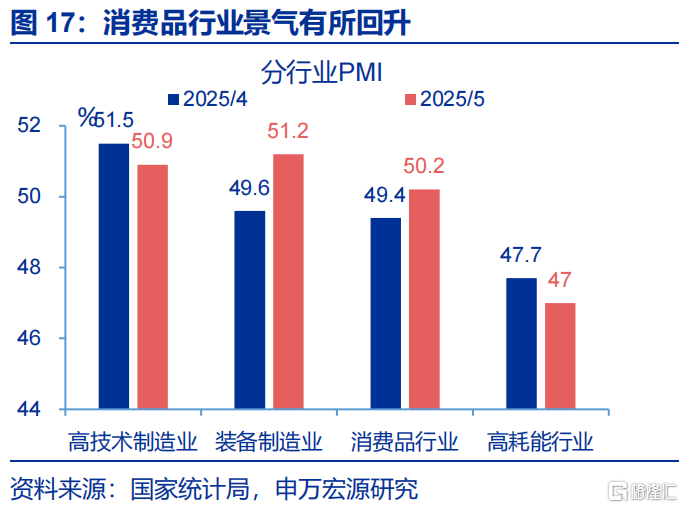

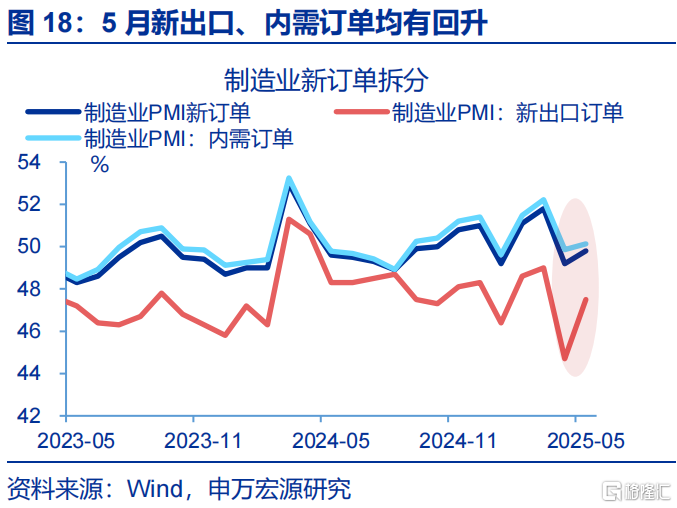

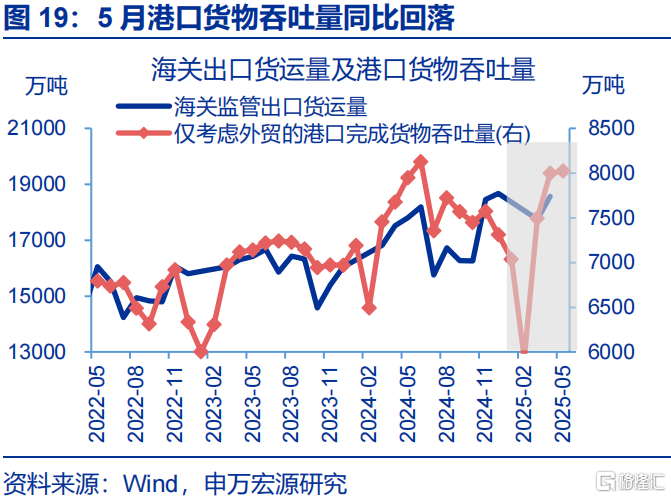

制造业结构上,产需与内外的分化也正进一步加深。1)产需对比看,生产指数回升至荣枯线以上(50.7%),而新订单指数(49.8%)仍在收缩区间,反映生产明显加快,但需求仍较弱。2)内外对比看,行业层面内需主导尤其国内消费支撑力大的制造业PMI表现更好,出口依赖度高或投资驱动影响大的行业表现偏弱。同时,制造业分项中,新订单指数的表现也指向内外需驱动力的分化在进一步拉大,其中内需订单的修复程度好于新出口。高频指标显示,5月外贸货运量同比-3.3pct至0.9%,说明“抢出口”的强度减弱,后续出口压力仍较大。

与此同时,5月初“一揽子金融政策”新闻发布会进一步稳定了市场信心,财政也展现出对经济的有力支撑。一方面,5月7日,继“9.24”金融政策发布会后,央行、金融监管总局、证监会负责人再度联合召开新闻发布会;会上,央行重点介绍推出三大类型货币政策措施、十项具体举措,金融监管总局则针对支持地产、资本市场和民营经济推出八项增量政策。此次发布会上的超预期降准等政策,或在响应4月中央政治局会议部署,政策组合拳开始发力。另一方面,4月广义财政支出同比提升至12.9%,财政发债速度也依然积极,对经济形成有力支撑。

(三)6月宏观聚焦的关键?海外关注关税等政策变化的不确定性,国内静待宽财政“续力”

海外市场,关注关税政策、减税法案、6月议息会议等政策不确定性。1)6月中旬前后,联邦巡回上诉法院或决定是否延长暂缓命令。若未延长,特朗普可能启用122条款等加征关税以作为替代。2)减税法案当前已移交参议院。参议院各个委员会或在6月上旬进行审议,中旬前后全体投票。如参议院做出重大修改,法案或需“调节”消除分歧、仍存在不确定性。在医疗补助(Medicaid)、个人州税和地方税(SALT)减免等问题上,共和党内仍然存在分歧。3)超预期的非农已使6月降息概率降至低点,但特朗普施压与经济趋弱背景下议息会议的点阵图指引或仍对市场有较大影响。

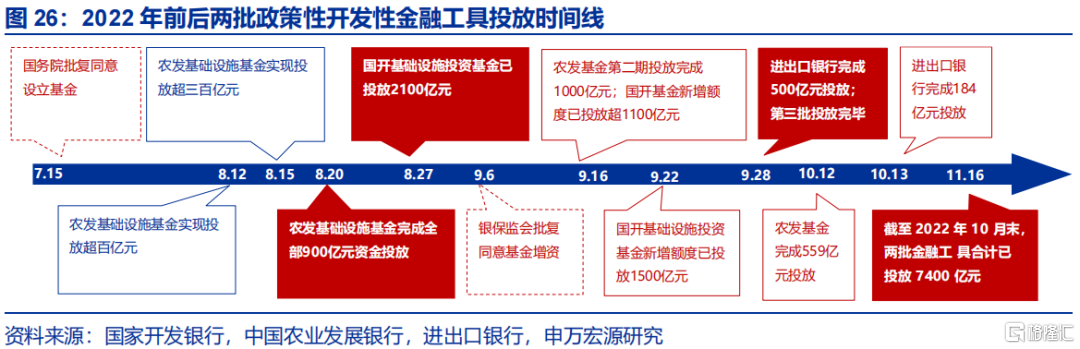

国内方面,关注政策性金融工具投放、以及6月人大常委会财政预算调整的可能。1)政策性开发性金融工具具备部署迅速、资金撬动能力强的显著特点,这在2022年的实践中得到充分验证。2022年首批3000亿资金实现两个月内全部落地,紧接着部署的第二批3000亿资金更是一个月内实现收官。4月政治局会议部署的政策性金融工具后续有望成为短期平滑经济波动的有效手段。2)在预算内政策方面,若财政收入不足影响到财政支出对名义 GDP 的支撑效能,财政部门或考虑追加资金投入,6月全国人大常委会会议或是一个值得关注的窗口。

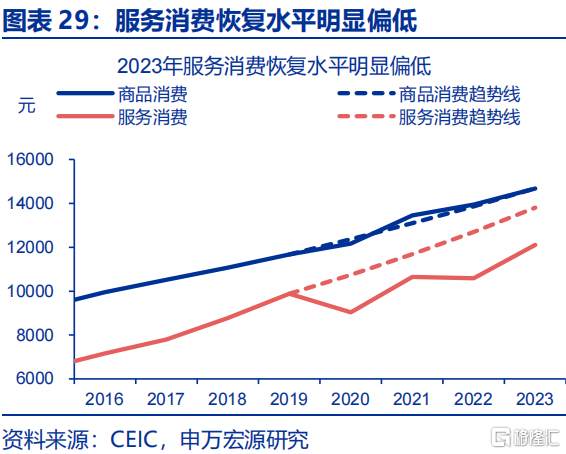

在增量资金的投向上,服务消费、生育政策、基建投资或将成为财政稳增长的核心发力点。1)在促消费领域,持续为居民“减负”“增收”是提振消费的根本之策,改善收入分配机制、强化社会保障、生育补贴等机制性政策将发挥更大作用。2)相较于已恢复至历史趋势附近的商品消费,服务消费目前仅达到历史趋势的 87.7%,存在较大修复空间,亟待政策扶持。3)稳投资方面,助力新兴产业发展的新基建正逐渐成为经济新增长点,与此同时,传统基建项目加快开工落地同样不可忽视。

经过研究,我们发现:

一、5月,随着美国与各方贸易谈判的逐步推进,海外的衰退预期有所降温,市场情绪明显修复。同时,美国财政可持续性问题的发酵、日债收益率快速上行等,对市场也造成了阶段性扰动。经济方面,关税的影响正逐步显现,“高昂”的市场情绪与“疲弱”的现实间的裂隙在悄然走阔。

二、国内方面,经济开局良好,但开始出现修复放缓迹象。结构上“旧力量”在退坡,消费以旧换新放缓、设备更新周期接近结束、房地产修复速度也放缓。但“新力量”在蓄势,服务业投资回补,地产供给压力也边际好转。同时,“一揽子金融政策”新闻发布会提振信心,财政也展现出对经济的有力支撑。

三、6月,海外聚焦关税等政策变化的不确定性,国内静待宽财政“续力”。海外市场关注关税政策、减税法案、6月议息会议等政策不确定性。国内方面,关注政策性金融工具投放、以及6月人大常委会财政预算调整的可能。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:内容节选自申万宏源2025年6月7日研究报告《静待政策“新变化”——6月宏观月报》,证券分析师:赵伟、陈达飞、李欣越

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/27828.html