摘 要

核心观点:在“基本盘”趋于供需均衡的状态下,2月份科技资产价值重估正在带动人民币风险偏好抬升,成为边际推动人民币升值的重要因素,预计短期内人民币汇率仍有回升空间,以当前中间价为引导,USDCNY或渐进回落至7.20左右。

开年跨境资金:正在趋于均衡。出于对2025年潜在关税政策风险的担忧,2024年12月至2025年1月人民币汇率曾有较高的贬值预期:(1)非金融企业“待结汇盘”规模扩张,截至2025年1月末,2022年以来3年时间累积的“待结汇”资金体量大约为2973亿美元,其中2024年12月出口企业单月累积高达226亿美元的待结汇资金,创下近3年以来最大单月增量;(2)居民部门偏向增持美元资产,担忧人民币汇率在关税政策风险扰动下或出现快速贬值,2024年12月至2025年1月居民合计净购入美元645亿美元的同时,涉外收付款净支出却仅有326亿美元,两者之间的差额320亿美元,或可视为“购汇之后却并未跨境支出”,那么这320亿美元或可度量居民部门增配美元资产的意愿,居民部门近两个月新增外汇存款量同样创下2015年“8.11”汇改以来单月极值。在人民银行公开喊话、增发离岸央票、上调跨境融资宏观审慎参数、调降美元存款利率等多种举措作用下,外汇市场顺周期行为得到纠偏,结合外管局判断“1月下旬涉外收支已转为顺差,2月以来继续保持顺差态势”,据此我们预计2月份涉外收付和结售汇口径下跨境资金延续均衡态势。

风险偏好改善:人民币汇率或渐进升值。随着2025年1月份以来海外关税政策风险缓释、美元指数下修、“稳汇率”政策效应显现,涉外收付和结售汇在2月份以来逐步恢复均衡,而此时科技股带动“科技重估”,人民币资产风险偏好抬升成为推动人民币升值的边际增量,尽管本轮A股推升人民币汇率的行情,从强度上还不能与2024年9月底相比,但是科技股价值重估或对人民币汇率形成更持续的推力,一定程度上对冲海外风险和国内“降息”等方面对人民币汇率的压力。

技术层面:USDCNY掉期点回升的动力。(1)人民币贬值预期会体现在远期结售汇对冲比率的变化上,远期结售汇对冲比率之差已经连续2个月保持负值,表明企业为应对未来的人民币贬值风险,通过远期合约锁定未来的换汇成本,当企业加大远期锁汇力度时,体现在掉期点上即是“做多掉期”;(2)从掉期市场套利来看,由于2025年1月份以来,人民币拆借利率提高,隔夜和7天期等货币市场关键期限利率上行带动利率平价点差趋向于回升,如此在掉期曲线上形成了巨大了“期限倒挂”,为掉期市场提供了期限套利机会,随着期限套利展开,对更长期限的1年掉期点形成“做多到期”,推升掉期点向平价收敛。如果人民币拆借利率继续保持高位,曲线上或仍有期限套利的空间,同时如果2月份以来跨境资金供需进一步均衡,居民和企业部门净购汇意愿回落,1年期等长期限掉期点或继续上移。

风险提示:(1)特朗普组合政策效应不明晰,美联储“降息”路径不明确,美债收益率和美元流动性尚有不确定性;(2)中国的积极财政政策效应迟滞,人民币资产预期回报率低于市场预期;(3)特朗普加征关税或冲击欧元区经济和通胀,欧元区反应函数不明确,同时日本央行“加息”节奏不明确。

正文

从1月20日以来,人民币对美元汇率开启渐进升值,截至2025年2月21日收盘,在岸人民币和离岸人民币对美元汇率分别收报7.2554和7.2524,以今年以来在岸和离岸汇价的阶段性高点7.3326和7.3635计算,两者分别回升1.05%和1.51%,夜盘时段在岸和离岸人民币汇率一度升至7.2391和7.2352。回顾1月份以来人民币汇率由贬到升的过程,主要动因或来自关税预期缓和推动美元指数下修、稳汇率政策效应以及科技股价值重估驱动跨境资金流入等三个方面,其中科技领域突破促使全球资金重估人民币资产价值、市场风险偏好得以显著提振或是2月份以来人民币汇率一度收复7.24的主线。

1. 资金:开年跨境资金有何变化

从国际收支平衡表出发,对决定人民币汇率的因素来看:基于商品贸易的经常项目和资本与金融账户下的直接投资科目联合构成人民币汇率的“基本盘”;基于内外利差决定金融资产配置的证券投资则是人民币汇率的“投机盘”。2024年12月至2025年1月份合计来看,广义涉外收付款全口径顺差292.20亿美元,狭义的结售汇全口径录得逆差497亿美元,尽管1月当月代客涉外收付还有265.40亿美元的逆差,但是外管局分析认为,“1月下旬涉外收支已转为顺差,2月以来继续保持顺差态势”,据此我们预计2月份涉外收付和结售汇口径下跨境资金延续均衡态势。

1.1.非金融企业行为:“待结汇盘”继续扩张

2024年12月至2025年1月,构成“基本盘”的货物贸易和直接投资分别净流入490.5亿美元和净流出166.10亿美元,合计看“基本盘”净流入324.39亿美元,其中货物贸易依然是稳定人民币汇率的“压舱石”,尽管经过2024年8月至10月密集结汇潮,2024年四季度企业结汇规模边际回落,但近两个月企业仍延续了较高的结汇情绪。

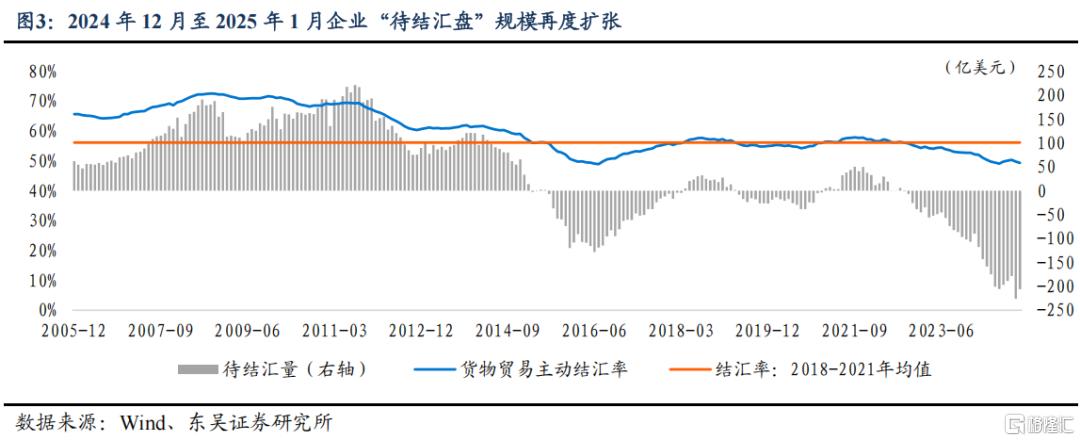

然而从涉外收付款和结售汇两项数据来看,货物贸易主动结汇率出现下降、购汇率抬升。截至2025年1月末,与涉外收入3030亿美元相比,企业主动结汇率下降至45.15%,继2024年11月之后连续两个月回落;与涉外支出2353亿美元相比,企业主动购汇率回升至52.17%。企业结汇率和购汇率的“一降一升”显示在2024年11月美国总统竞选结果出炉之后,非金融企业担忧2025年1月20日特朗普就职后再掀起关税风波,因此在最近两个月倾向于“多持美元”,而在关税政策风险落地之前,“抢出口”逻辑也导致涉外收付款和货物贸易结售汇延续顺差状态,当企业在“抢出口”和“多持美元”两方面因素叠加的影响下,推动企业“待结汇盘”规模再度扩张。

2024年三季度企业“待结汇盘”在美元指数暴跌的推动下,成为推升人民币汇率的主要动力,然而2024年12月之后,企业“待结汇盘”恢复扩张,我们以2018年至2021年连续4年的结汇率平均值设定“正常结汇率”,实际结汇率与“正常结汇率”之间的偏离表征出口企业“待结汇”的资金规模,据此估算,截至2025年1月末,2022年以来3年时间累积的“待结汇”资金体量大约为2973亿美元,其中2024年12月出口企业单月累积高达226亿美元的待结汇资金,创下近3年以来最大单月增量,而2025年1月企业待结汇资金增量也有206亿美元。

企业“待结汇盘”既是推升人民币汇率的主要动因,也是阶段性加大人民币汇率波动的重要压力,2024年三季度美元指数大幅下跌推动“待结汇盘”集中释放,而在2025年已知的关税政策风险尚未完全落地的情形下,待结汇盘规模或维持稳定扩张,一旦外部环境出现翻转,美元指数从“强美元”步入“弱美元”,待结汇资金释放或再度推动人民币汇率进入升值通道。

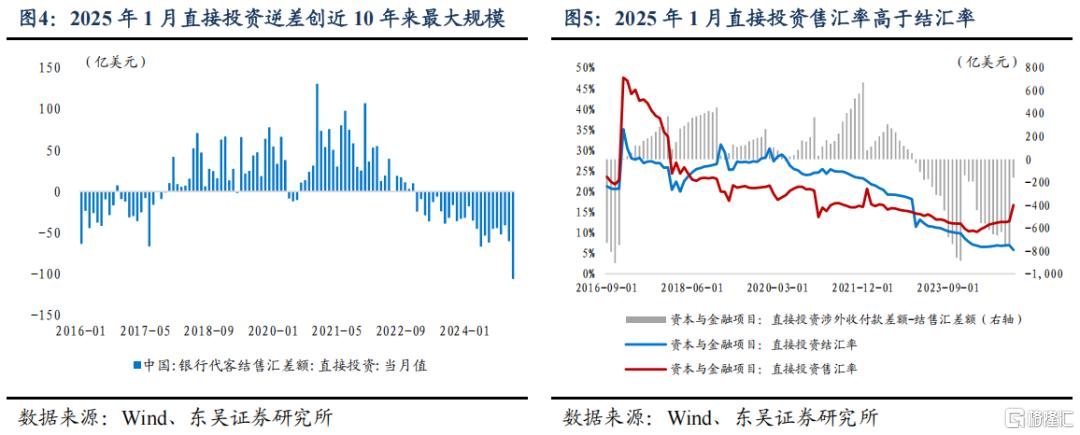

从人民币汇率“基本盘”的另外一面看,资本与金融账户下的直接投资科目年初流出规模扩大,2025年1月份单月直接投资单月逆差106亿美元,2024年12月至2025年1月两个月合计逆差166亿美元,直接投资逆差规模扩张显示中资企业保持加大对外投资、累积对外净资产的“出海”趋势。因此“基本盘”上观察非金融企业的行为,出于对2025年潜在关税政策风险的担忧,持有美元意愿提高继续推动“待结汇盘”规模扩张,而“出海”逻辑下出口企业购汇需求旺盛,“基本盘”延续了2022年以来的趋向,决定2025年全年维度美元兑人民币汇率中枢抬升的趋势尚未被逆转。

1.2. 居民行为:增持美元资产

通常代表居民购汇需求的服务贸易逆差规模持续扩张,2024年12月至2025年1月服务贸易合计逆差645亿美元,2025年1月单月服务贸易逆差331亿美元更是创下2015年“8.11”汇改以来的单月新高。居民部门去年末和今年初购汇需求依旧火热,与出口企业待结汇规模扩张或出于同样的缘由,即担忧2025年美元指数继续保持强势,且人民币汇率在关税政策风险扰动下或出现快速贬值。2024年12月至2025年1月,居民合计净购入美元645亿美元的同时,涉外收付款净支出却仅有326亿美元,两者之间的差额320亿美元,或可视为“购汇之后却并未跨境支出”,那么这320亿美元或可度量居民部门增配美元资产的意愿。

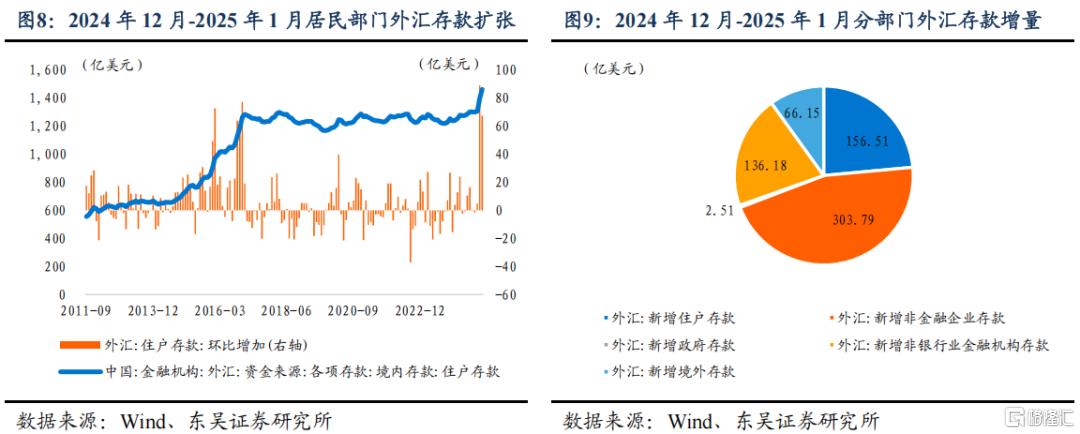

对应来看,外汇存款规模持续扩张,截至2025年1月末,境内金融机构口径的外汇存款余额达到8924亿美元,2024年12月至2025年1月两个月合计增长665亿美元,如果企业部门通过商品进出口累积起“待结汇盘”,那么外汇存款可视为“静待人民币汇率贬至合意点位”的美元资金池。

分部门来看,2024年12月至2025年1月,在外汇存款665亿美元的增量当中,居民部门增加157亿美元、非金融企业部门增加304亿美元、非银金融机构增加136亿美元,居民部门近两个月新增外汇存款量同样创下2015年“8.11”汇改以来单月极值。

也正是鉴于2024年12月至2025年1月份,非金融企业部门和居民部门旺盛的购汇意愿,人民币汇率贬值渐渐形成一致性预期,2025年1月份为了稳定人民币汇率预期,人民银行通过公开喊话、增发离岸央票、上调跨境融资宏观审慎参数等多种举措对外汇市场顺周期行为予以纠偏,防范人民币汇率超调风险。并且针对增配美元资产、增加美元存款的行为,2025年以来多家商业银行下调美元存款利率,根据媒体记者的不完全统计,3个月期美元存款利率最大调降幅度超过2.2个百分点。下调美元存款利率部分抑制购汇需求和美元资产配置冲动。

1.3. “投机盘”:A股预期回报率正在改善

我们在2024年11月发布的人民币汇率年度展望《“宽财政”博弈“加关税”》中曾经提出,从2024年四季度末至2025年来看,证券投资账户下跨境资金流动方向,一方面取决于美联储降息路径与美元资产的强弱,另一方面取决于人民币资产的表现,预计2025年证券投资账户或延续2024年8月至9月份的表现,在外部风险增大贬值压力时,成为稳定人民币汇率的边际力量。

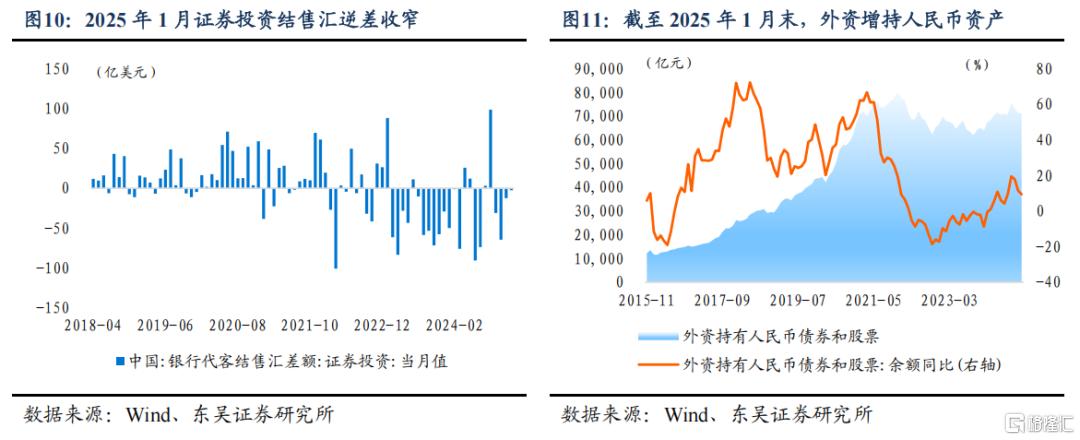

2025年1月证券投资科目代客结售汇录得逆差2.4亿美元,相比2024年A股市场降温之后的11月和12月环比大幅收窄,但是银行代客涉外收付款则录得逆差371亿美元,两者之间巨大的数值差额反映出2024年12月由于市场流动性下降、外资持仓意愿回落,引致涉外收付差额大于证券投资科目实际结售汇。

从人民银行发布的境外机构与个人持有人民币金融资产数据来印证,截至2025年1月末,境外机构持有人民币债券规模环比上升138亿元至4.21万亿元,在2024年9月份由于USDCNY掉期点回升降低人民币债券资产套汇交易的吸引力后,再度出现单月增持;境外机构持有的股票资产规模下降123.34亿元至2.91万亿,经过2024年三季度A股暴涨引发阶段性“增股、减债”之后,2024年12月外资买入情绪继续降温,同样跨境资金是否还会回流人民币金融资产,核心驱动力还是人民币金融资产的预期回报率。

2025年2月份,DeepSeek横空出世,改变了资金对A股科技行业发展预期,科技股迎来价值重估,并扩展至重新审视人民币资产价值,人民币资产预期回报率提高,跨境资金或已从2024年12月至2025年1月中旬的净流出转为净流入,成为2025年1月中旬以来人民币汇率走强的重要线索。

从人民币汇率的“基本盘”和“投机盘”合计来看,随着2025年1月份以来海外关税政策风险缓释、美元指数下修、“稳汇率”政策效应显现,涉外收付和结售汇在2月份以来逐步恢复均衡,而此时科技股带动“科技重估”,人民币资产风险偏好抬升成为推动人民币升值的边际增量,尽管本轮A股推升人民币汇率的行情,从强度上还不能与2024年9月底相比,但是科技股价值重估或对人民币汇率形成更持续的推力,一定程度上对冲海外风险和国内“降息”等方面对人民币汇率的压力。

2. 展望:风险偏好抬升、人民币或触及7.20

展望2025年人民币汇率,中美关税风险、美联储暂停降息而人民银行延续降息以及国内政策如何对冲贸易摩擦风险仍是主导汇率波动的主要矛盾。一季度海外关税风险阶段性缓释之后,美元指数下跌的同时,市场对人民银行降息预期也出现后移,A股带动风险偏好情绪修复成为人民币汇率升值的主要边际增量,本轮人民币汇率升值行情或仍未结束,结合人民币汇率中间价保持在7.17左右,我们预计在海外关税风险重燃之前,USDCNY或向下触及7.20。

2.1. USDCNY掉期点因何回升?

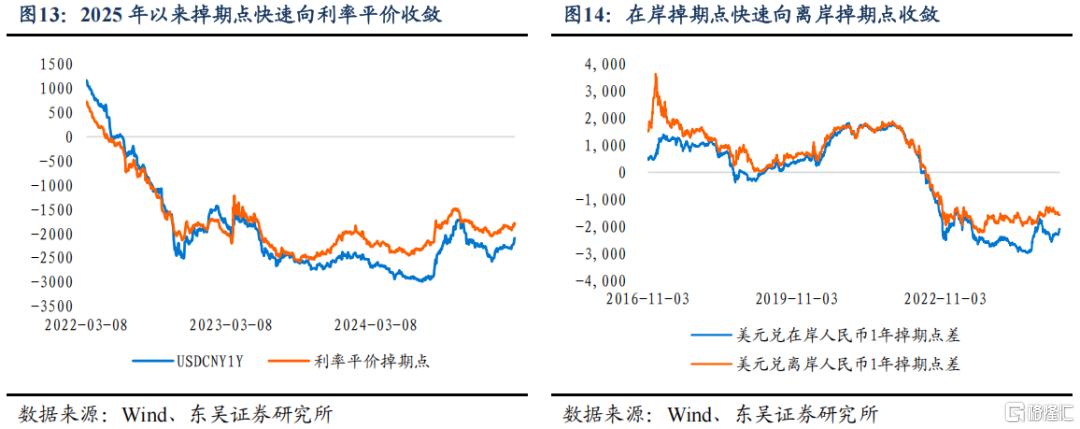

在国际收支各账户下跨境资金流动决定即期汇率波动之外,由于2022年以来掉期市场操作一度成为“稳汇率”的重要市场,掉期点差的波动也备受市场瞩目。2025年以来,在岸与离岸掉期点快速回升,以1年期掉期点为例,截至2月21日收盘,在岸USDCNY掉期报价-2092,年初以来回升408点,如果以1年期美元SOFR利率和1年期人民币FR007 IRS利率作为基准计算掉期点,符合利率平价关系的理论掉期点为-1783,在2025年美元利率基本保持不变但人民币拆借利率抬升的情况下,利率平价掉期点回升大约200点,人民币掉期点因何出现快速回升?

一方面,从人民币汇率“基本盘”来看,尽管2024年12月至2025年1月非金融企业货物贸易延续顺差,跨境资金流动保持基本均衡,但是也能看到企业“待结汇盘”规模重新扩张,表明企业部门仍然有较强的人民币贬值预期,而人民币贬值预期又会体现在远期结售汇对冲比率的变化上,截至2025年1月份,企业远期售汇对冲比率抬升至3.55%,而企业远期结汇对冲比率仅有2.93%,远期结售汇对冲比率之差已经连续2个月保持负值,表明企业为应对未来的人民币贬值风险,通过远期合约锁定未来的换汇成本,当企业加大远期锁汇力度时,体现在掉期点上即是“做多掉期”。

另一方面,从掉期市场的自发力量来看,由于2025年1月份以来,人民币拆借利率提高,隔夜和7天期等货币市场关键期限利率上行带动利率平价点差趋向于回升,如此在掉期曲线上形成了巨大的“期限倒挂”,为掉期市场提供了期限套利机会,随着期限套利展开,对更长期限的1年掉期点形成“做多到期”,推升掉期点向平价收敛。

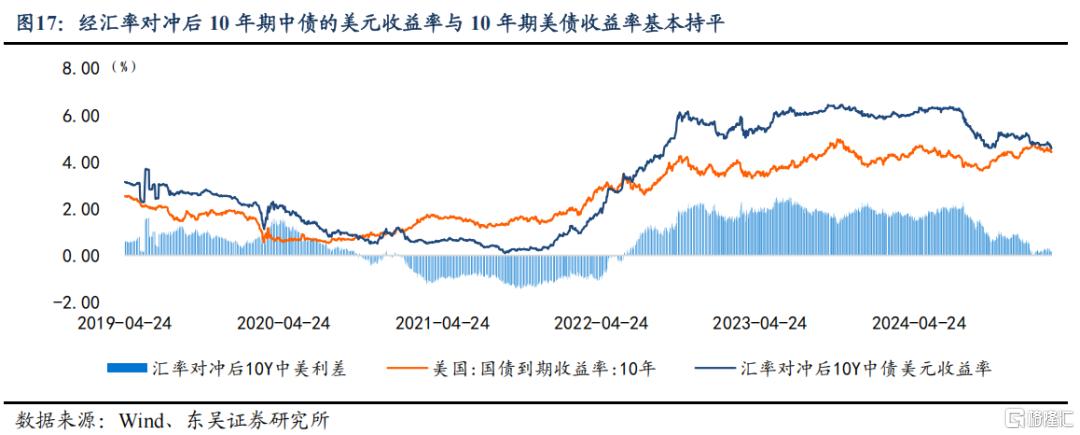

展望一季度剩余的时间内,人民币拆借利率或继续保持相对高位,从曲线上提供掉期期限套利的空间,同时如果2月份以来跨境资金供需进一步均衡,居民和企业部门净购汇意愿回落,1年期等长期限掉期点或仍有继续上移的空间,截至2月21日,10年期美债收益率与经过汇率对冲后的10年期美债收益率基本持平,USDCNY掉期点差回升或继续侵蚀汇率对冲收益,减弱中债相比美债的套息套汇吸引力。

2.2. A 股风险偏好改善、人民币升值未尽

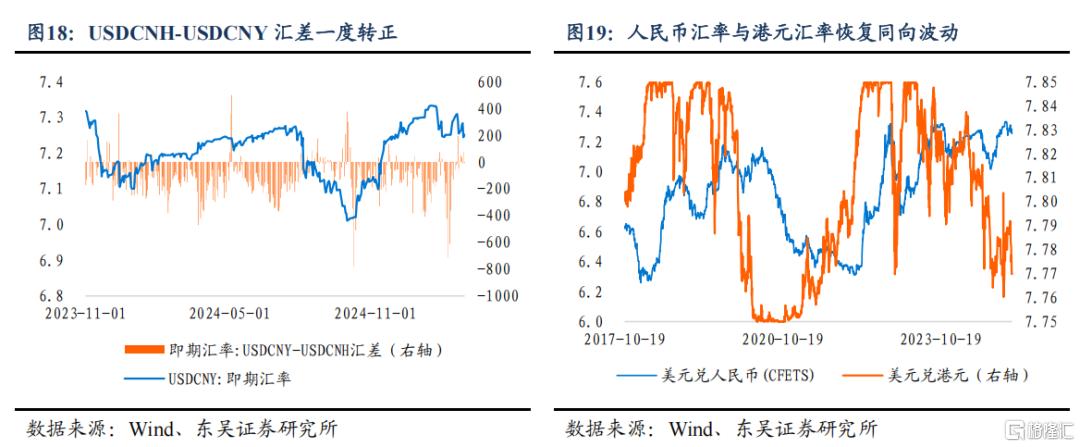

2025 年 1 月份当“强美元”压制之下,人民币汇率承受一定贬值压力时,可以观察到美元兑人民币和美元兑港元汇率出现分化,彼时执行“联系汇率制”的港元对美元汇率徘徊于“强方保证区间”,可人民币对美元呈现较大的贬值压力,同属于人民币资产的两种货币汇率强弱出现分化,表明1月份低迷的市场情绪或是增大贬值压力的主要因素。

2月份以来,随着国内科技资产的价值修复,“科技重估”在向纵深方向演化,跨境资金对人民币资产观点的变化也表达在汇率波动上:(1)离岸人民币汇率相比在岸汇价走强,盘中甚至出现离岸汇率高于在岸汇率的情形,显示资金有序回流人民币资产;(2)港元作为人民币资产的“映射”,本轮美元兑港元和美元兑人民币汇率共同回落,修复了2025年1月份人民币贬值期间两者的背离关系,也印证跨境资金对人民币资产的信心在修复。

但是结合人民币汇率指数的变化,年初至今在美元兑人民币汇率回落1个百分点左右的同时,CFETS人民币对一篮子货币汇率指数也下跌1.8个百分点,意味着在美元指数年初至今下跌约1.9个百分点时,人民币对美元升值幅度低于美元指数跌幅、同样低于亚系货币主力日元对美元的升值幅度(约4.90%),人民币汇率在本轮非美货币反弹中展现出更低波动率的特征,但是尚未表现出比其他非美货币更高的汇率弹性。

综合来看,以1月20日以来关税政策风险缓和为契机,外汇市场重新矫正预期,非美货币汇率集体反弹和美元指数下跌,美元指数回调尚未结束,USDCNH有继续下修的空间,中间价顺势从7.18-7.19回调至7.17左右,限定USDCNY的成交价回落至7.31,2月份科技资产价值重估正在带动人民币资产风险偏好抬升,在“基本盘”趋于跨境资金供需均衡的状态下,成为边际推动人民币升值的重要因素,预计短期内人民币仍有回升空间,以当前中间价为引导,USDCNY或渐进回落7.20左右。

3. 风险提示

(1)特朗普组合政策效应不明晰,美联储“降息”路径不明确,美债收益率和美元流动性尚有不确定性;

(2)中国的积极财政政策效应迟滞,人民币资产预期回报率低于市场预期;

(3)特朗普加征关税或冲击欧元区经济和通胀,欧元区反应函数不明确,同时日本央行“加息”节奏不明确。

注:本文节选自东吴证券发布的报告《“科技重估”或继续推动人民币升值》;芦哲 S0600524110003、王洋 S0600524120012

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/6321.html