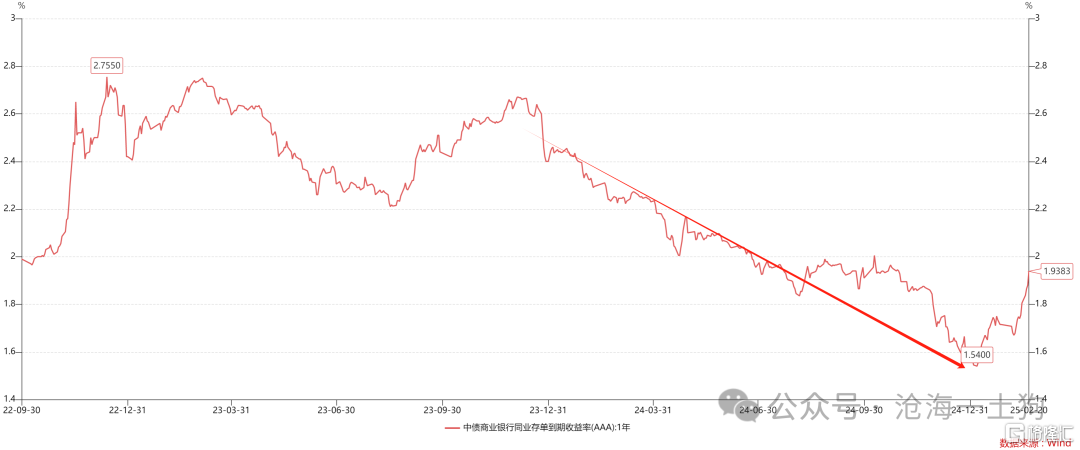

元旦之后,一年存单利率持续反弹,已经从年初的1.54%反弹到1.94%附近,大概反弹了40bp。考虑到近期一年期存单的到期日落在明年春节假期之前,其利率会有一定的折价,因此,一年存单的实际利率已经来到了2%,摸到了《消费板块的行情即将开始》一文的阈值。

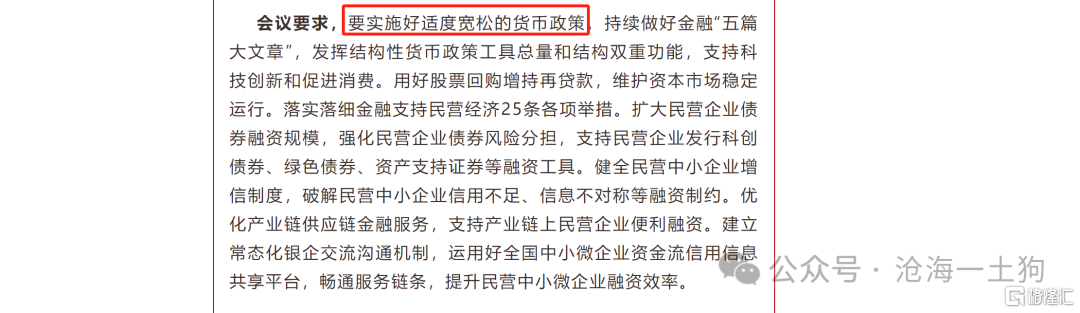

此外,在央行最新的重要会议《中国人民银行党委传达学习习近平总书记在民营企业座谈会上的重要讲话精神》中,货币政策的措辞有所变化,“适时降准降息”这样的关键表述并未出现:

会议要求,要实施好适度宽松的货币政策,持续做好金融“五篇大文章”,发挥结构性货币政策工具总量和结构双重功能,支持科技创新和促进消费。用好股票回购增持再贷款,维护资本市场稳定运行。落实落细金融支持民营经济25条各项举措。扩大民营企业债券融资规模,强化民营企业债券风险分担,支持民营企业发行科创债券、绿色债券、资产支持证券等融资工具。健全民营中小企业增信制度,破解民营中小企业信用不足、信息不对称等融资制约。优化产业链供应链金融服务,支持产业链上民营企业便利融资。建立常态化银企交流沟通机制,运用好全国中小微企业资金流信用信息共享平台,畅通服务链条,提升民营中小微企业融资效率。

因此,Q1不会有“降准降息”是大概率场景,一年存单利率很有可能继续保持向上的势头。那么,问题来了,一年存单利率升到什么水平是合意的??

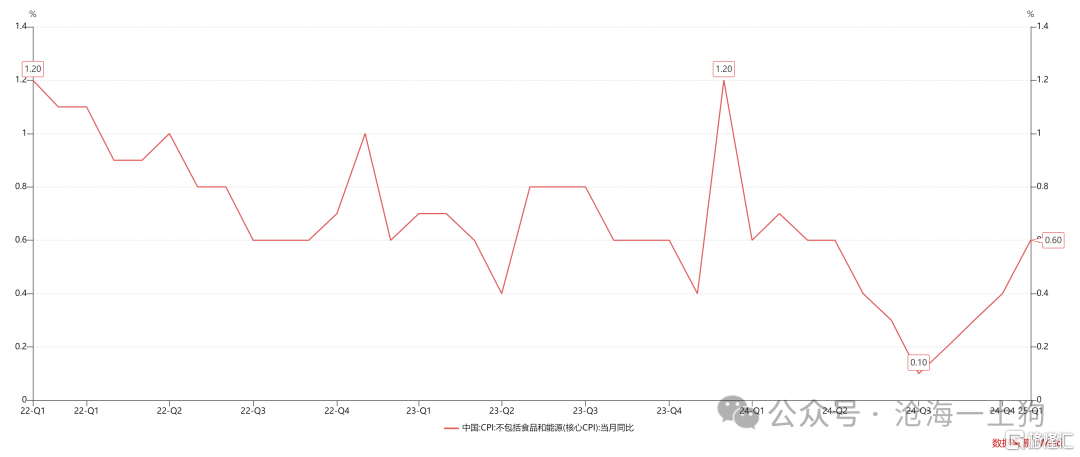

“提振消费和扩大内需”是今年的重要政策目标,成败与否的关键标志在于核心cpi增速是否能回到2%的合意区间。

如上图所示,尽管中国的核心cpi增速已经修复到了0.60%,距离合意区间,还有较大的差距。

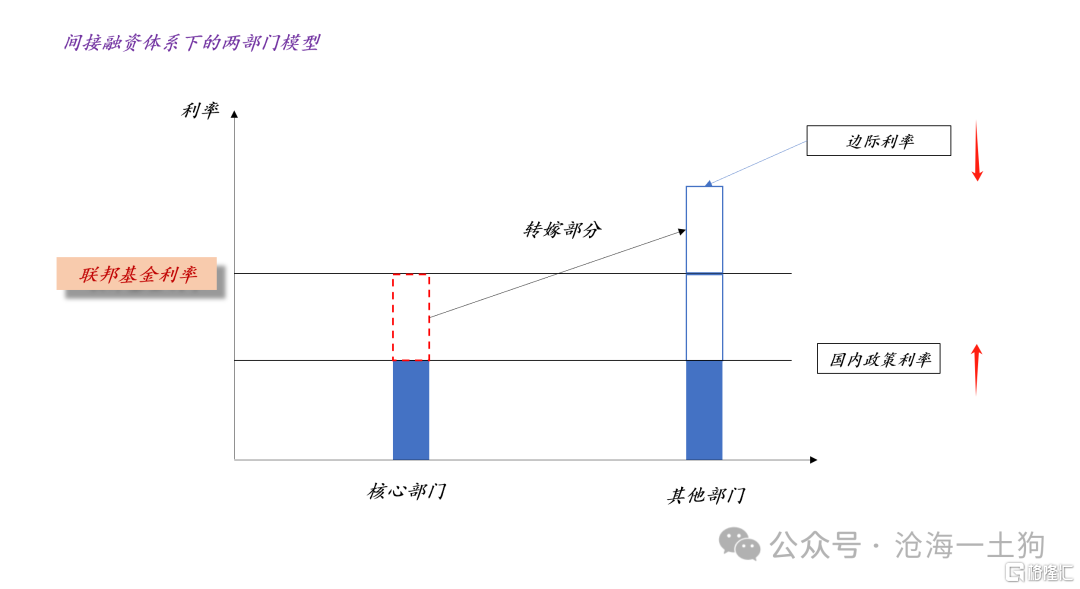

根据《消费板块的行情即将开始》一文的两部门模型,消费部门属于其他部门,所面临的利率为边际利率,其计算公式为2R-r,其中,R为有效联邦基金利率,r为一年存单利率。

为了提振消费,引导核心cpi到合意水平,我们必须让边际利率回到中性利率之下。

目前,我们的潜在产出大概在5.5%,核心cpi增速在0.6%,因此,中性利率大概在6.10%。也就是说,如果边际利率向下越过6.10%,那么,通胀的修复速度将大大加快。

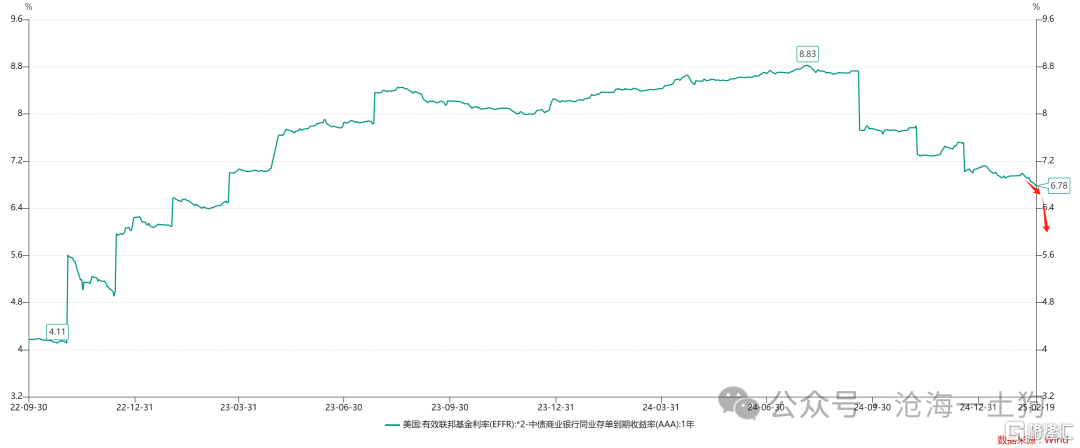

目前,有效联邦基金利率保持在4.33%,因此,只有让一年存单利率提高到2.56%之上,才能让边际利率低于中性利率。

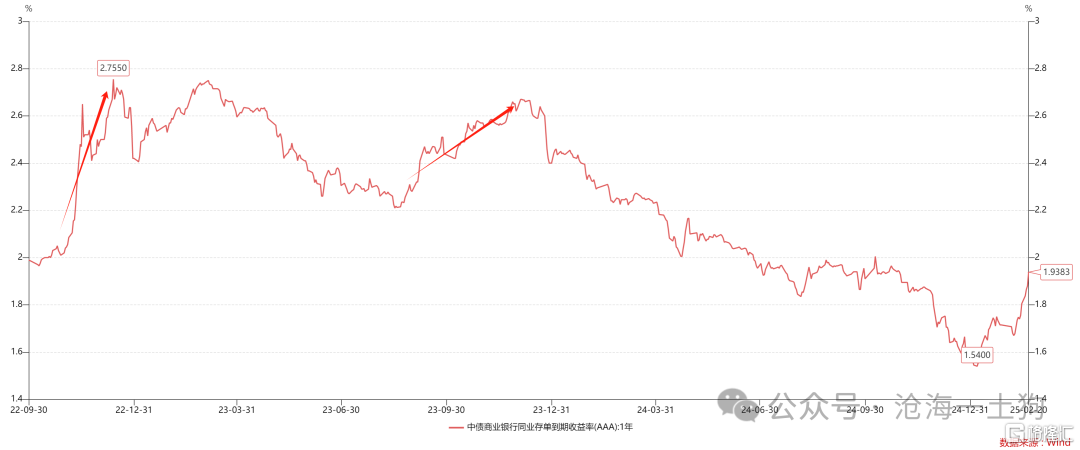

如上图所示,对于这个利率水平,我们并不陌生。2022年Q4和2023年Q4,一年存单利率均阶段性地攀升至该水平。因此,2.50%至2.75%很可能才是一年存单利率的合意水平:1、既有效地提振物价;2、也不至于让物价提升过快。

对于很多投资者来说,最难理解的点在于“对非美国家而言,提高政策利率才是刺激消费”。

在这里,有两个小的场景会帮助大家矫正直觉:

1、你不会因为融资融券利率降低买入股票,只会因为手里的货币增多而买入;

2、你也不会因为贷款利率降低买入房子,只会因为手里的货币增多而买入;

也就是说,利率的种类实在是太多了,并不是所有的利率降低,都会导致资产价格上涨和消费增加。我们需要辨别降息的直接后果,只有让居民手头货币增多的降息,才是真的降息。

因此,真正有效的宽松指的是“让居民手头的货币增加”,而不是让银行体系的流动性增加。

那么,新的问题来了——降低国内的政策利率r,会让居民手头的货币增加么??并不会,结论是反的,只会让居民手里的货币减少。

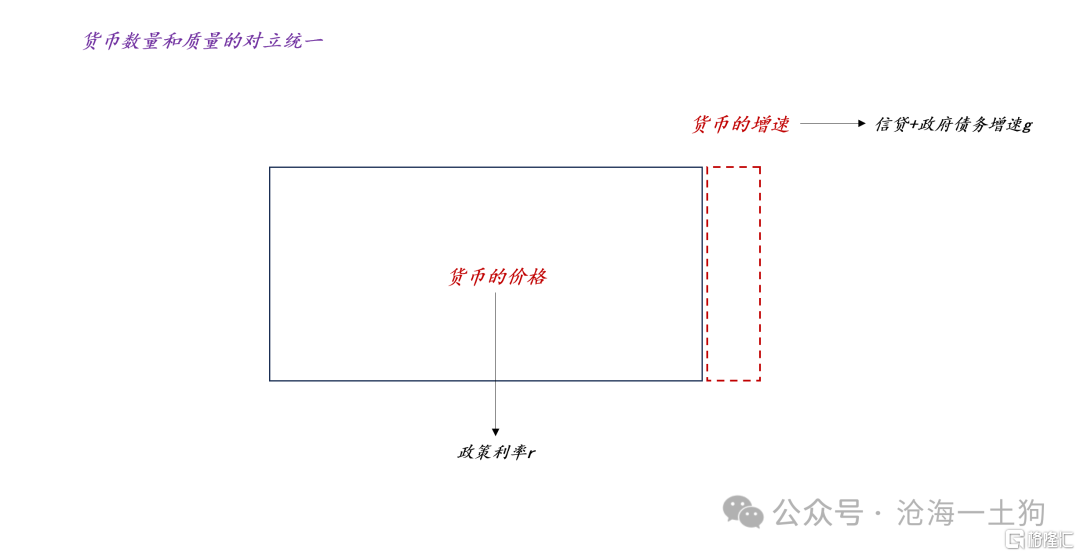

如上图所示,在稳汇率约束下,货币的价格和货币的增速必须保持某种微妙的平衡,当我们想增加货币增速g,那么,必须要提高政策利率r,否则,汇率要贬值;对称的,当我们想降低政策利率r,必须要减少货币增速g。

因此,去年存单利率单边下行和信贷增速持续走低是一个有机整体,被“稳汇率”这个目的所统一。

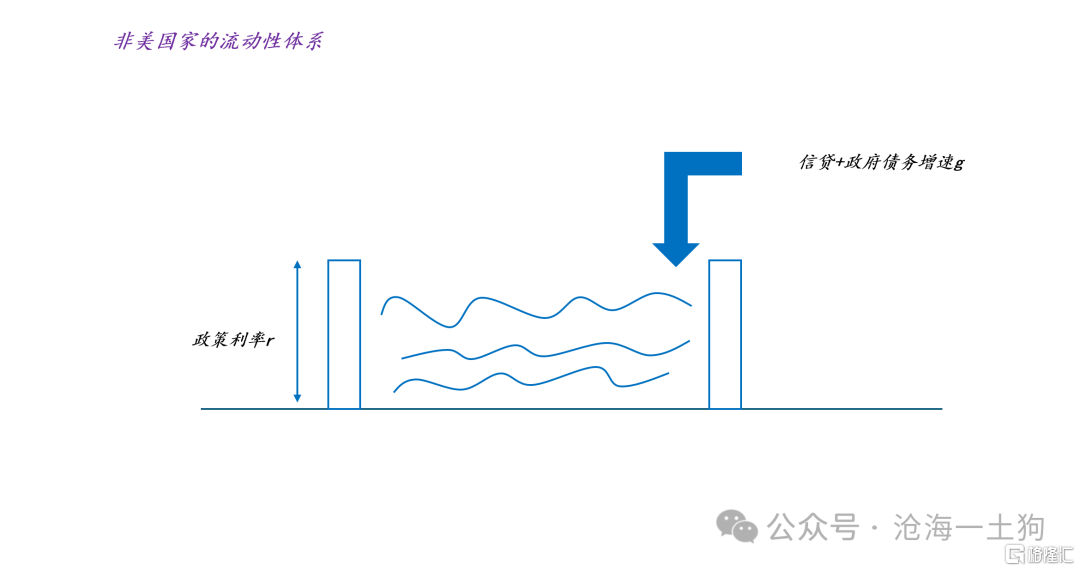

上图的拓扑结构刻画了非美货币体系的核心特征:政策利率r决定了货币堤坝的高度,提高r,内部的货币容量才会增加。因此,只有提高政策利率r,货币增速g才是有意义的,否则,流动性都溢出到体系之外了。

如上图所示,在2023-2024年,日本就在执行“高货币增速g,低政策利率r”的策略,这相当于借大量日元给海外投资者赚取利息和汇差收益,代价是日元持续性贬值。

显而易见,我们并不想借钱给外国投资者用,我们想留着钱给自己用,所以,我们不能学日本“降息扩表”,我们得“加息扩表”。

综上所述,无论是从两部门模型来看,还是从稳汇率的角度来看,提振国内消费的前提条件都是提高政策利率r,其合意水平大概在2.50%-2.75%。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5855.html