核心结论:①近期AH溢价创近六年新低反映港股市场流动性无虞,近期股指走弱主要受互联网权重板块结构性拖累。②展望未来,我们认为年内需重视港股三大因素:AI领域技术突破催化科技成长、美联储降息背景下外资可能超预期,南下增配力量仍有较大空间。③受益于资产稀缺性优势,港股市场望持续吸引增量资金入市助推行情向上,结构上重视本轮产业周期中弹性更大的恒生科技。

核心结论:①近期AH溢价创近六年新低反映港股市场流动性无虞,近期股指走弱主要受互联网权重板块结构性拖累。②展望未来,我们认为年内需重视港股三大因素:AI领域技术突破催化科技成长、美联储降息背景下外资可能超预期,南下增配力量仍有较大空间。③受益于资产稀缺性优势,港股市场望持续吸引增量资金入市助推行情向上,结构上重视本轮产业周期中弹性更大的恒生科技。

我们在《港股是本轮牛市主战场-20250607》等多篇前期报告中指出下半年港股牛途继续,并且相对A股更优。但6月以来港股主要指数相较A股表现偏弱,使得部分投资者对下半年港股的行情走势信心不足。我们在本文对港股近期弱于A股的现象进一步展开分析,并分析我们继续看好港股的立场与逻辑。

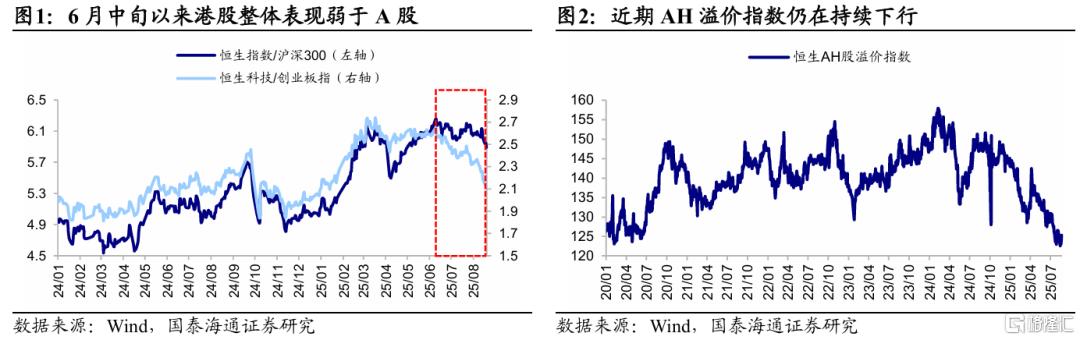

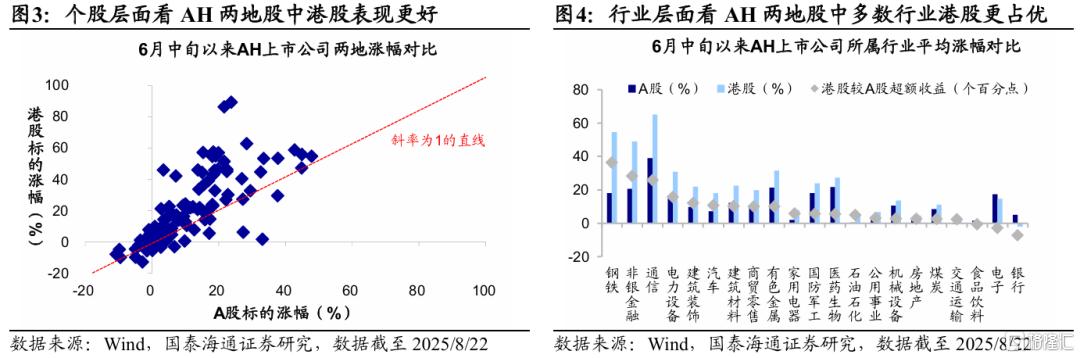

6月以来港股指数表现弱于A股,但AH溢价指数创近六年新低。6月中旬以来在A股指数不断向上创新高之际,港股行情表现却偏震荡,25/6/11-8/22期间恒生指数跑输沪深300指数8个百分点,恒生科技则跑输创业板指27个百分点。尽管港股指数表现弱于A股,但我们观察到恒生AH股溢价指数较6/19的131.54进一步下行至8/15的低点122.6,创下2019年5月以来新低。分析背后的原因,截至2025/8/22,从个股维度看,6月中旬以来约有76%的AH两地上市股H股跑赢A股,港股的平均超额收益约为10个百分点;从行业维度看,我们按照所属行业测算AH两地股6月中旬以来的平均涨跌幅,这些两地股构成的行业中,除银行、电子、食品饮料外,多数行业H股均跑赢A股,其中钢铁、非银、通信等行业超额收益均达到25个百分点以上,可见若从AH两地上市股表现来看,港股表现并不弱。

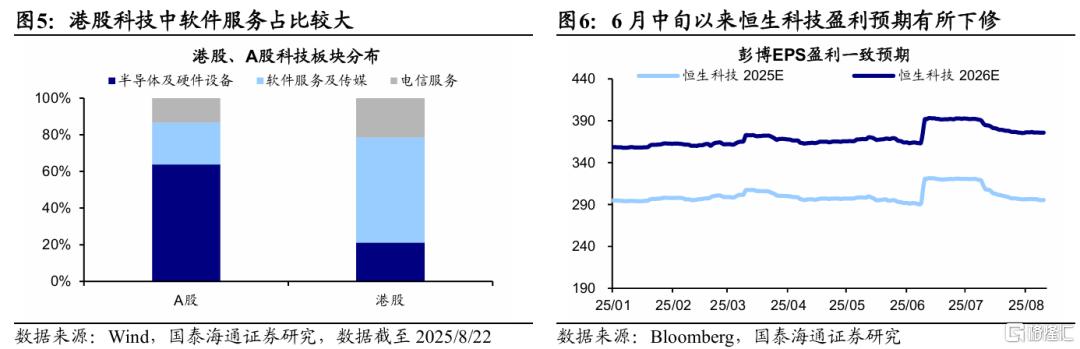

近期AH溢价与两地股指表现的背离与港股科技板块拖累直接相关。我们曾在《AI应用的股市映射在港股-20250614》中提到,港股互联网龙头企业相较A股更具备稀缺性,港股科技板块中软件和内容含量更高,截至2025/8/22,港股软件服务及传媒等下游软件和内容端行业总市值占比为57%,而A股仅占23%,因此港股近期股指表现弱于A股,或与港股权重科技稀缺资产表现不佳存在一定关联。6月以来,一方面,5月末工信部《算力互联互通行动计划》、7月英伟达对华H20芯片销售政策松动等利好因素对算力硬件端提振较大、以及7月中央财经委会议“反内卷”表述和雅下水电站工程等主题性机会提振国内宏观预期,两者均对A股催化影响更大。另一方面阿里、京东和美团在外卖业务加大补贴、抢夺市场,使得科技巨头盈利增速一致预期持续下修,叠加近期AI应用软件端的催化或阶段性熄火,使得港股权重科技龙头股表现不佳。

综上,近期港股走势不佳或与港股互联网这一权重股表现不佳直接相关,而从AH两地上市股角度看,港股表现并不弱。因此近期港股指数偏弱可能并非是流动性环境弱于A股,更多是由结构性因素导致。

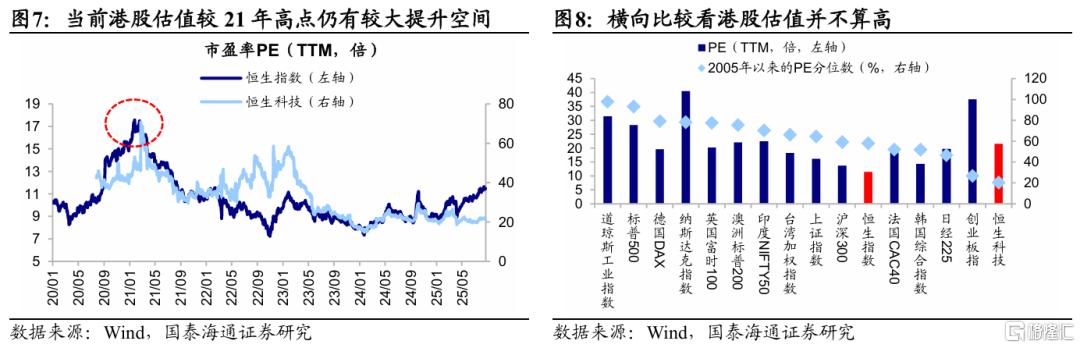

展望下半年,三大积极因素共振下,低估的港股有望继续走高。在经历上半年港股如火如荼的走势以及6月以来偏震荡阶段后,无论是纵向抑或是横向比较,当前港股估值仍然不算高。截至2025/08/21,一方面,纵向比较看,当前恒生指数、恒生科技PE(TTM)分别为11.5倍,21.4倍,较两者2021年估值高点仍有较大提升空间;另一方面,横向比较看,当前恒生指数、恒生科技PE自2005年以来的历史分位数分别为58%、20%,仍低于标普500(93%)、德国DAX指数(79%)、英国富时100(78%)等,可见与全球主流指数相比,港股估值并不算高。展望下半年,我们认为在三大积极催化因素共振下,低估蓄势的港股有望再度冲高。具体来看:

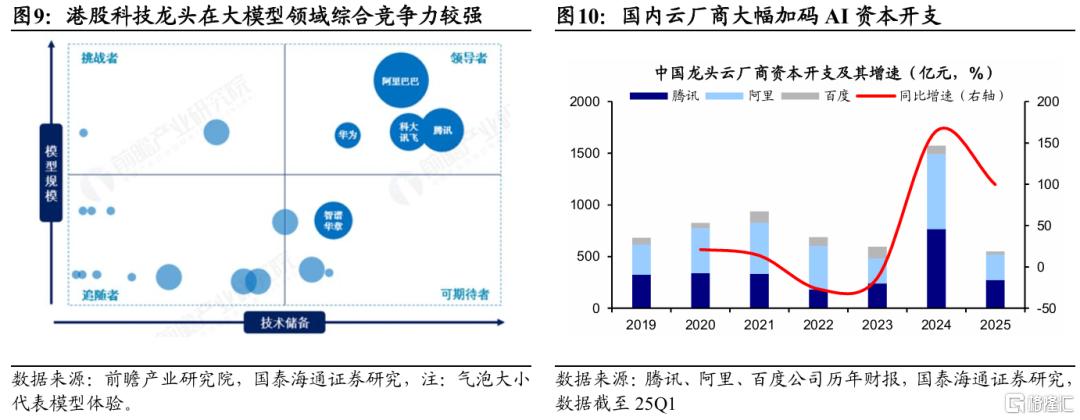

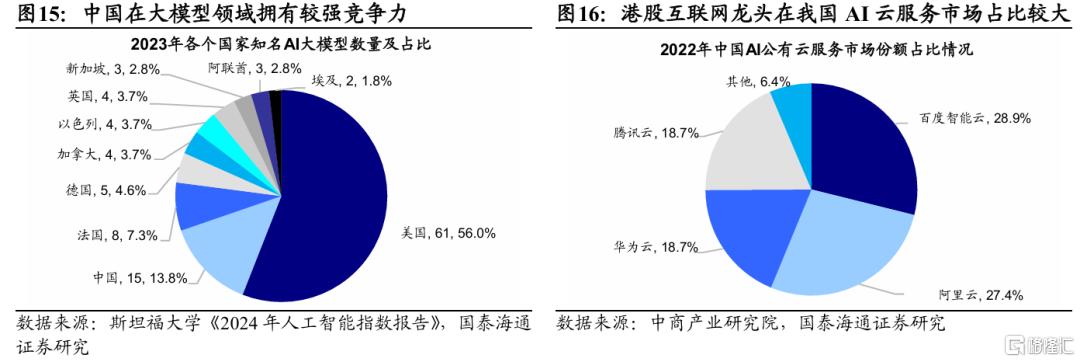

第一,港股科技龙头有望受益于新的技术突破催化。港股科技企业在AI领域竞争力更强,根据前瞻产业研究院,阿里、腾讯等企业在中国多模态大模型中处于领先地位,同时各大港股科技龙头也不断加码AI资本开支。近期软、硬件产业端均已取得较大技术突破,软件方面,8月7日OpenAI正式推出新一代人工智能模型GPT-5,其智能性能远超OpenAI所有模型;8月21日DeepSeek-V3.1大模型正式发布,较此前的大模型具备更高的思考效率和更强的Agent能力。硬件方面,8月1日,国家发改委表示近期将报批加快设立投放新型政策性金融工具,或重点投向新兴产业、基础设施等领域,规模高达5000亿元;DeepSeek-V3.1模型使用了UE8M0 FP8 Scale的参数精度,用于即将发布的下一代国产芯片设计。伴随下半年软硬件端新的技术突破催化,具备一定先发优势的港股科技成长龙头有望继续受益于AI产业变革红利。

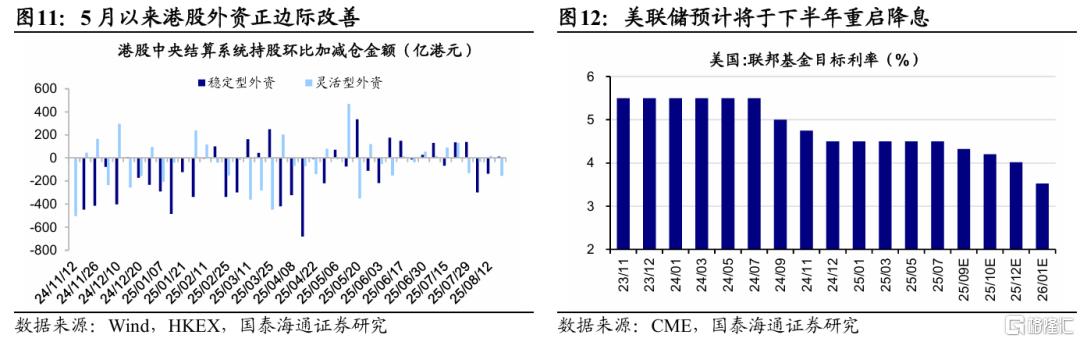

第二,伴随美联储重启降息,港股外资力量回流存在超预期可能。由于过去几年外资持续流出港股,市场对外资的预期一直较低。然而今年5月至7月末港股外资实际已出现阶段性改善的迹象,其中长线稳定型外资累计流入约677亿港元,短线灵活型外资流入约162亿港元,可见外资或已有边际改善的迹象出现。8月以来前期回流的外资或再度有所波动,截至8/19长线外资累计流出超400亿港元,短线外资则流出约170亿港元。伴随近期美国通胀、就业数据不及预期,降息预期再度升温,根据Fedwatch,截至2025/8/22,当前市场预期9月美联储降息概率超70%,年内可能有2-3次降息。若下半年美联储如期降息,流动性环境转松,中美贸易关系继续趋稳,外资延续企稳改善或有望超预期,同样助于推动港股行情向上。

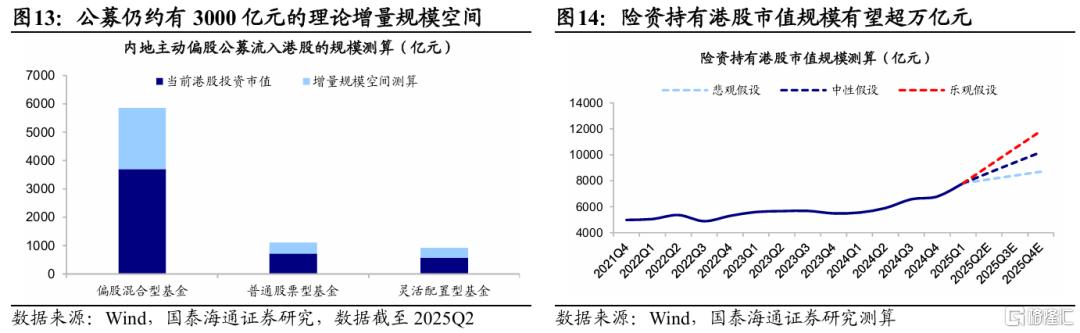

第三,南向资金仍有一定增量空间。港股科技、消费类资产相较A股具有一定稀缺性,同时与当前AI应用、新消费等产业趋势相关度更高,在当前宏观偏弱环境下具备较强吸引力。截至2025/8/21,今年以来南向资金已累计流入超8800亿元人民币。展望下半年,我们认为一方面主动型公募仍有望增配与AI产业周期趋势相关度更高的稀缺性互联网,预计2025年全年主动公募实际增量有望达2000-3000亿元左右;另一方面政策强化分红监管,叠加低利率环境下险资或将继续增配港股红利,预计2025年全年险资实际增量有望达2500-4000亿元左右,年内南向资金或仍有一定增量空间,预计全年南向资金净流入规模有望超1.2万亿元。

结构上,受益AI周期的港股科技或是行情主线。前文提到,伴随AI产业趋势加速,港股科技龙头广泛分布于AI全产业链,涵盖大模型开发、商业应用及终端生态等环节,凭借领先的技术优势,将充分受益于AI产业变革红利。同时中美经贸边际缓和提振风险偏好、科技出口管制松动改善基本面预期,以及考虑到当前市场对于互联网外卖平台“补贴大战”过于担忧,目前或存在被错杀的可能性,下半年港股科技龙头有望重拾相对优势。此外,港股红利受益于政策强化分红+低利率,港股新消费、创新药资产较A股同样稀缺,下半年或也值得关注。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

注:本文来自国泰海通证券发布的《年内继续看好港股的三大理由》,报告分析师:吴信坤、余培仪、陆嘉瑞

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/45037.html