9月降息目前看来悬念越来越小,但然后呢?我们在报告《JH会议:海外风险推迟到最早九月中》中,强调了后续降息的节奏还是取决于数据,线性外推降息步伐恐是一厢情愿。

联储的决策也很难因为一任即将离任主席的个人好恶而直接180度转弯。我们争取不依赖鲍威尔诸如迫于压力妥协,“为五斗米折腰”云云的论断进行决策,因为没有扎实的证据给我们“下注”的底气。

另辟蹊径,我们通过前期一系列的数据研究,阐明了“通胀不是不到,是时候未到。”的观点,认为这才是后续货政最大的变数。这也引出了下面这个未来半年,全球资产配置领域中非常重要的问题。

如果通胀反弹,今年年底到明年年中(通胀基数低,关税影响逐渐体现,且鲍威尔5月前还在任)美联储有不小概率不按照市场给的剧本,反而重启之前7次FOMC暂停降息的“袖手旁观”模式。

而在这样的前提下,美元指数会不会就在当前位置窄幅波动甚至明显反弹?

我们试图在这篇文章中给出我们的答案。

一直以来,美货币政策的松紧都是美元定价的重要路标,但回顾历史这并不是唯一路标,甚至有一定概率不是决定性的因素。换言之,美联储降息并不是美元走弱的必要条件。

今年我们在美国通胀的判断上犯了和一致预期一样的错误——高估了其上升的节奏和幅度。但随着我们在前几篇报告中“亡羊补牢式”的顺藤摸瓜(详见《关税“悖论”:真的越加越通缩?》和《保税区库存是如何阻滞关税影响通胀的?》),已经基本摸清了美国“关税-库存-物价”的传导链条。

随着8月的关税税率基本落定,保税区库存开始缴付关税后外流,便宜库存正式宣告结束,我们预计在9月之后物价开始出现明显抬升。另一方面9月重启降息之后,货币信用周期开始向中性靠拢,也是通胀的“助燃剂”。

如若,后面随着通胀的上升加快,降息的大门再次被“焊死”。那这是不是与我们在美元系列报告(详见《美元还能跌多久?》,《美元的归途:破百的条件和时机?》)中看空美元的观点相悖呢?

我们的答案是,美元指数是一个美元汇率的加权平均指数,其本身就是衡量美国与非美币值的相对强弱。因此,美元走势其实与美货币政策并不一定单调相关,而是取决于美与非美的“相对强弱”。就像拔河,两边的作用力的合力才决定中间红绸的变动方向。

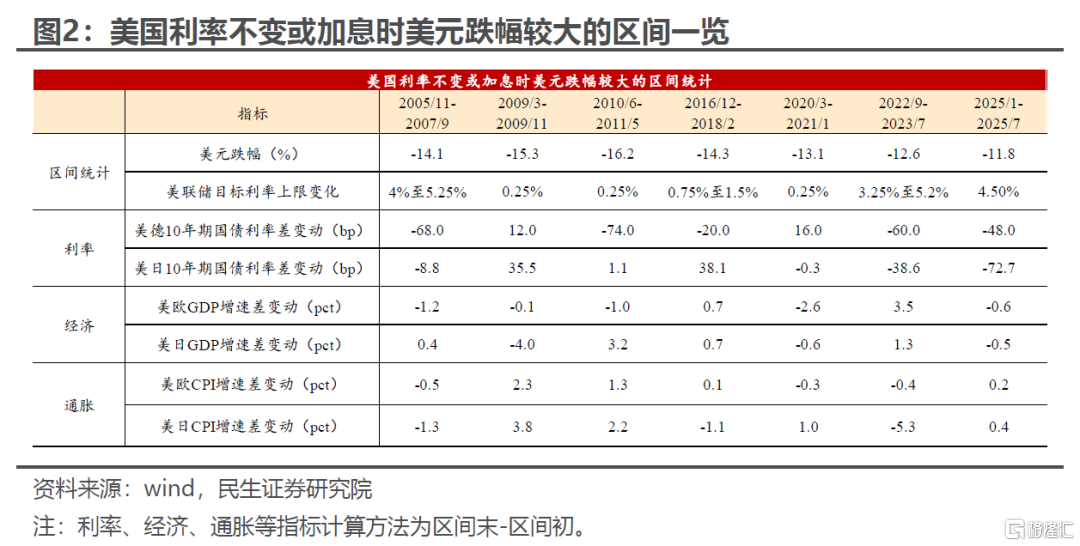

从历史数据来看,2000年以来美联储基准利率维持不变(甚至处于加息周期)时,美元出现较大幅度贬值的区间共有7段(含本轮),跌幅都在10%-20%之间。驱动因子主要有三——美国与非美经济体经济预期、货币政策和通胀风险的相对差异:

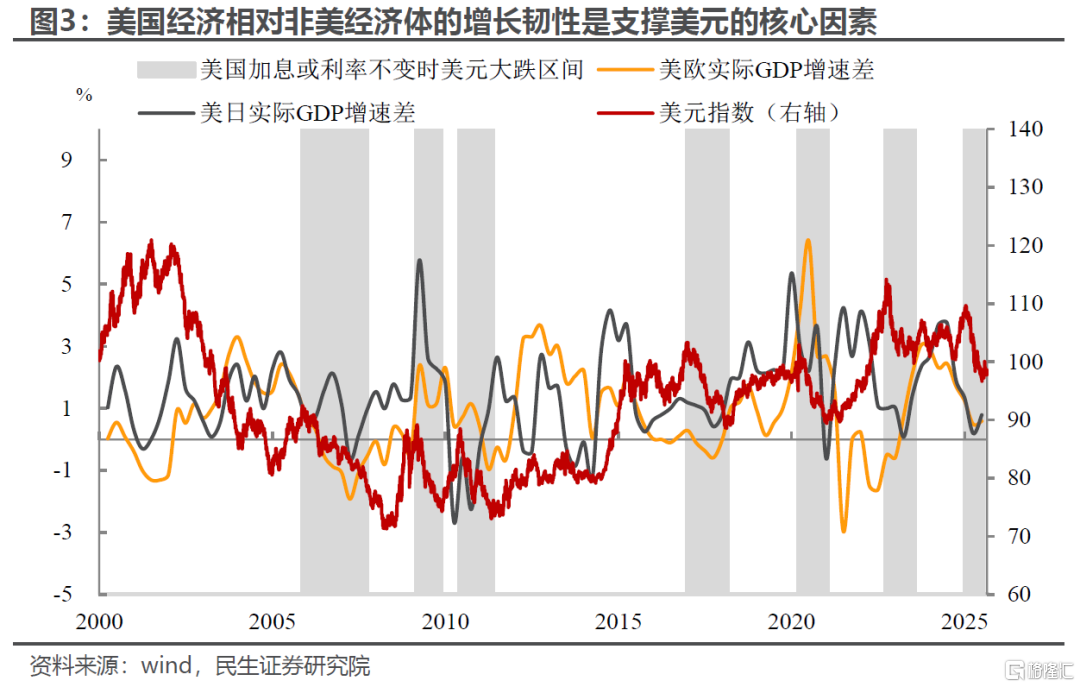

首先是经济增速的差异。美国经济相对非美经济体的增长韧性是支撑美元的核心因素,尤其对欧洲和日本而言(因为这两国货币与美元汇率在美元指数中占比相加超过70%)。当美国相对欧日的经济增速处在下行周期中,往往会导致美元吸引力下降,美元也就随着流出而走弱。从2000年以来的7轮经验来看,两者的趋同性较高。

其次是货币政策的分化。但若仅观察美联储与其他主要央行的短端政策利率,相关性没有第一个因素强。较为趋同的是2005-2007年:彼时美国处于加息周期,但美国相对欧日的政策利率下行,导致美元指数快速走弱。

利率(金融市场回报率基准)是这两者的合力。美欧、美日国债利差对美元指数的指示性强,在这证明国际债券市场是有效的(国债利率高代表着市场认为该国未来一段时间内的资产报酬率/经济增速高),因此利差一定程度上领先于美元指数。

在过去7次美国政策利率不变或加息的过程中,美德、美日国债利差均明显回落,反映出市场对美国与非美经济体货币政策走向的预期分化,进而带动美元下行。而在美元贬值后期,国债利差可能同步或先行于美元回升。

需要注意的是,我们这里并不是说汇率市场不有效,不同于利率更多的交易的是预期,汇率是现货市场,更多体现的是交易即期的供需矛盾(体现为利差变化-套系交易-供需变化-汇率变化)。

最后,通胀风险也是重要影响因素,但更多是通过前面两者影响汇率的(统计上体现为共线性)。当美国与非美经济体的通胀增速差快速回落时,一方面意味着美国经济需求相对下降(供给冲击导致的情况除外);另一方面,通胀风险下降也意味着政策宽松的掣肘相对减少,市场对美国宽松的预期会更强。

展望未来,这次美元会怎么走呢?

首先是,经济的驱动力方面,财政政策上,美国若缺乏货币政策配合,长债发行将受限,财政政策也会束手束脚。如果强行在高利率环境下发行债券,通过短债“续命”扩杠杆会导致偿还规模越滚越大,且高利率支出将进一步压缩非利息财政支出空间。因此,无论美债规模持续扩大,还是主动化债带来的经济阵痛,美元都难以摆脱贬值命运。

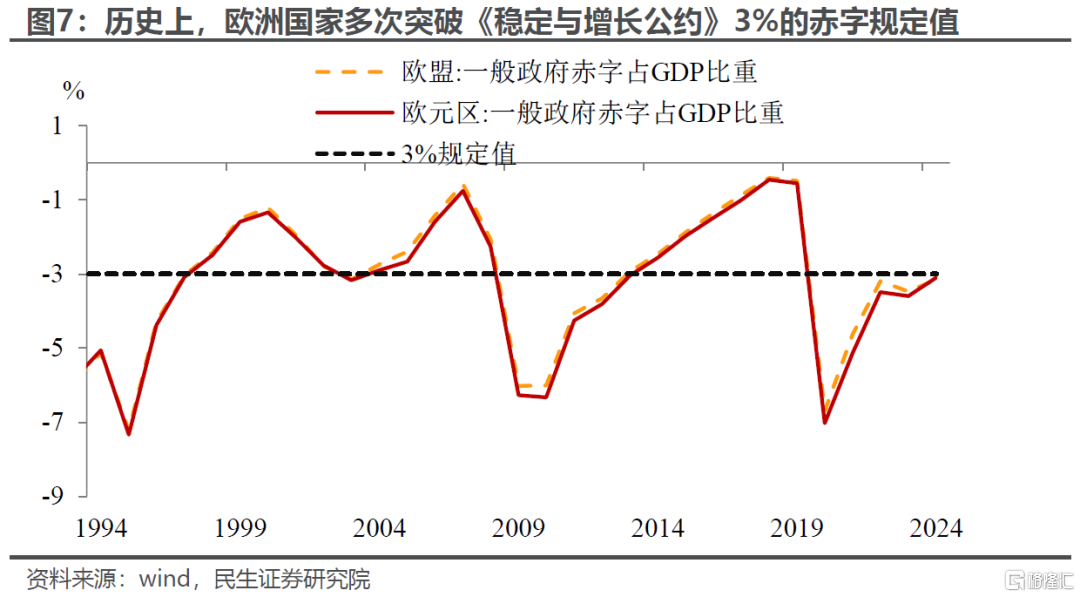

而欧洲则完全相反:其财政规模扩张已获得许可,后续将进入实物工作量落地阶段,弹性值得期待。一方面,欧洲利率更低,修复空间大于美国,后续弹性更可观;另一方面,欧洲财政纪律相对较弱,一旦进入宽松阶段可能出现超支(历史上,欧洲国家多次突破《稳定与增长公约》3%的赤字规定值),因此在财政刺激方面欧洲将强于美国。

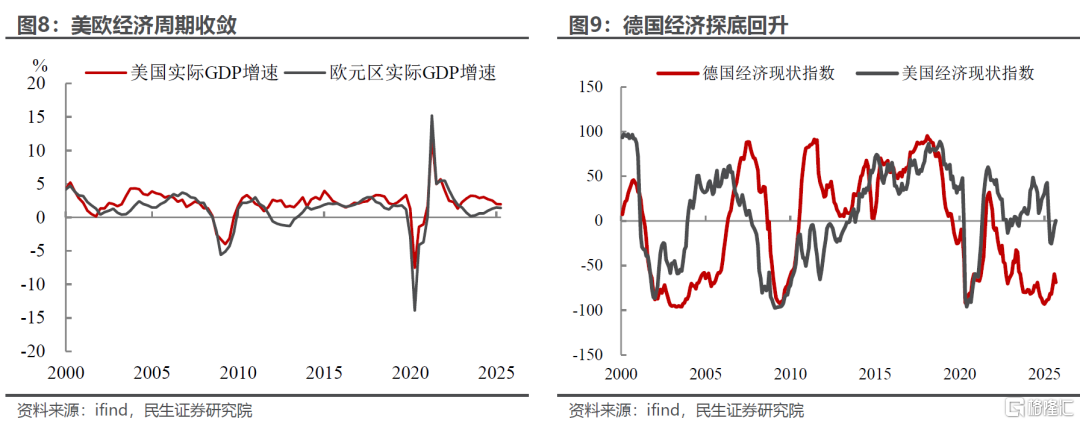

其次是周期位置:当前美欧经济通胀周期(本质是债务周期)相位完全相反,一个在顶部,一个在底部。疫情后,美国经济在积极财政推动下持续扩张,如今似乎已至“强弩之末”;而欧元区(尤其是德国经济)虽短期内会受欧元汇率和关税拖累,但财政政策转向及俄乌局势逐步缓和是更重要的结构性因素。因此,后续两国经济预期差和通胀差逐渐收敛的概率不小。

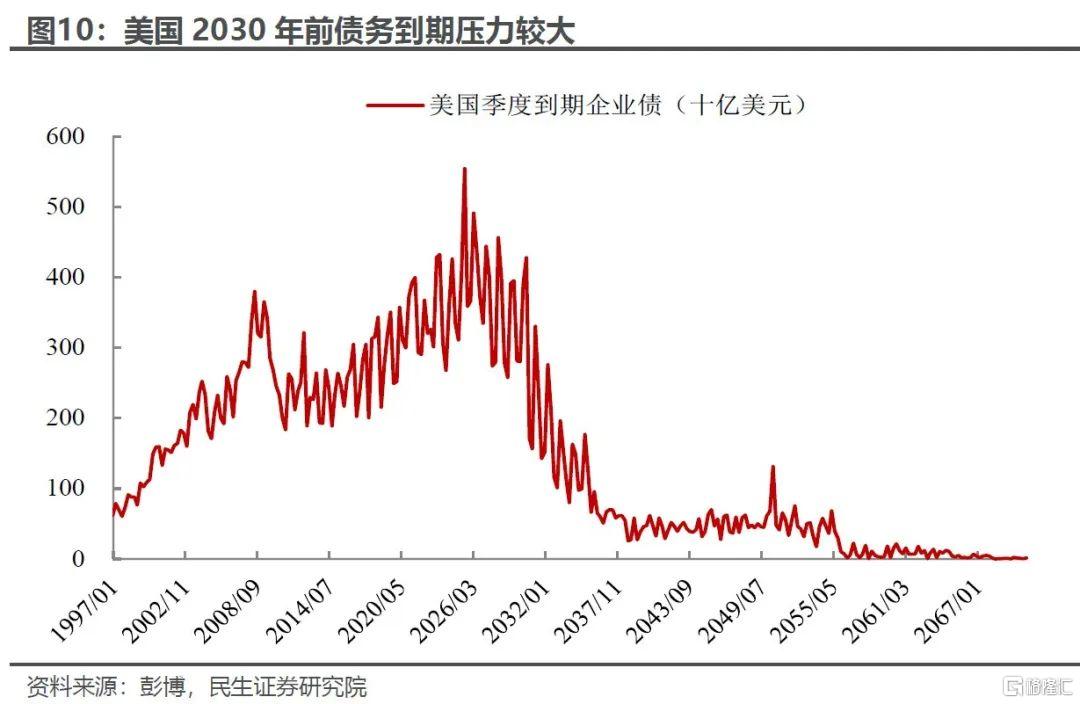

这也带出驱动美元走弱的第三点原因:未来为对冲无法降息带来的流动性问题,美联储在“量”的宽松上可能比欧央行更积极(2026-2030年美国到期债务压力较大);

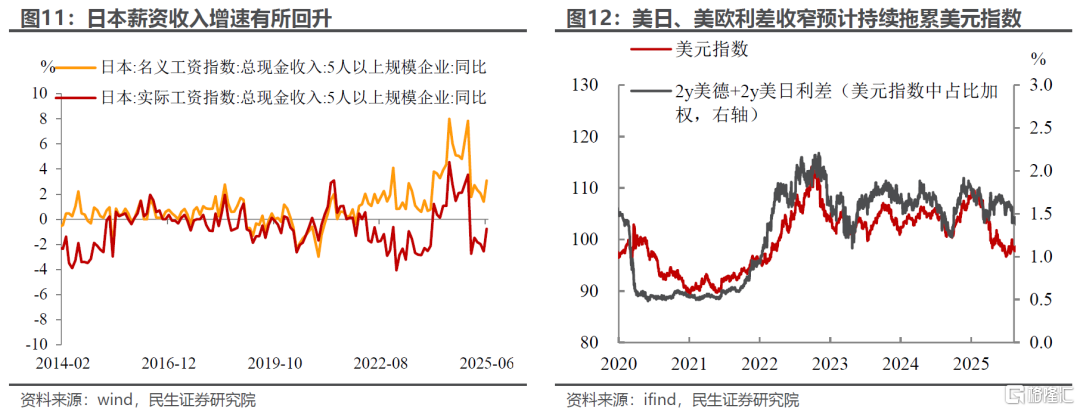

而日本央行在“价”的政策上大概率比美国更紧。前期日本滞胀局面暂时缓和,主因日元升值带来的输入性通缩(1-6月日元升值近8%,CPI环比从0.5%降至-0.1%),但6月以来日元再次贬值后通胀有所反弹,7月CPI环比升至0.2%,名义收入也出现回升迹象(6月从前期1.4%升至3.1%)。因此,当“薪资-通胀”螺旋形成后,日本央行只能通过加息打破这一循环。往后看,美元指数中权重最大的两个汇率(欧元、日元)将继续拖累美元指数。

综上,我们认为:即使后续降息窗口关闭,短期美元指数虽可能还有反复,但“类滞胀”环境下,我们维持对中长期(大致两年内,详见《美元还能跌多久?》)“美元仍处在向下通道”的判断不变。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。

注:本文来自民生证券2025年8月24日发布的《美元弱一定需要降息吗?》,报告分析师:林彦 S0100525030001;武朔 S0100125070003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/45026.html