通过八大指标来观察本轮居民“存款入市”的趋势:

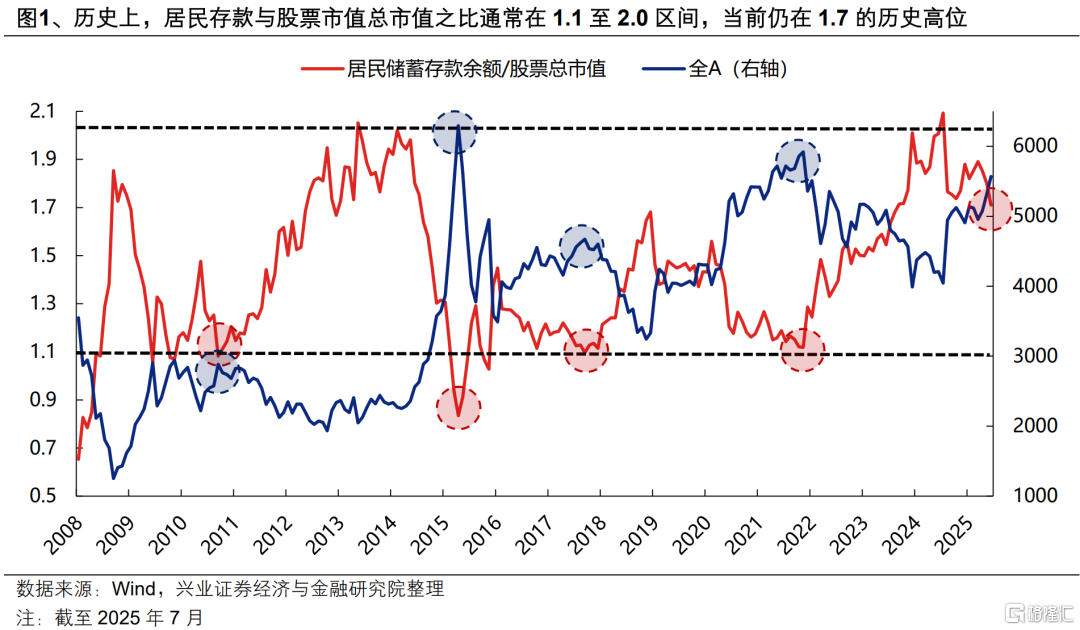

一、居民存款与股票总市值之比

“居民存款与股票总市值之比”能够较好地衡量居民“存款搬家”入市的趋势。历史上这一指标通常处于1.1至2.0区间,比值越低意味着“存款搬家”越接近尾声。

截至7月,这一指标仍在1.7的历史高位,本轮居民“存款搬家”仍有较大潜力。

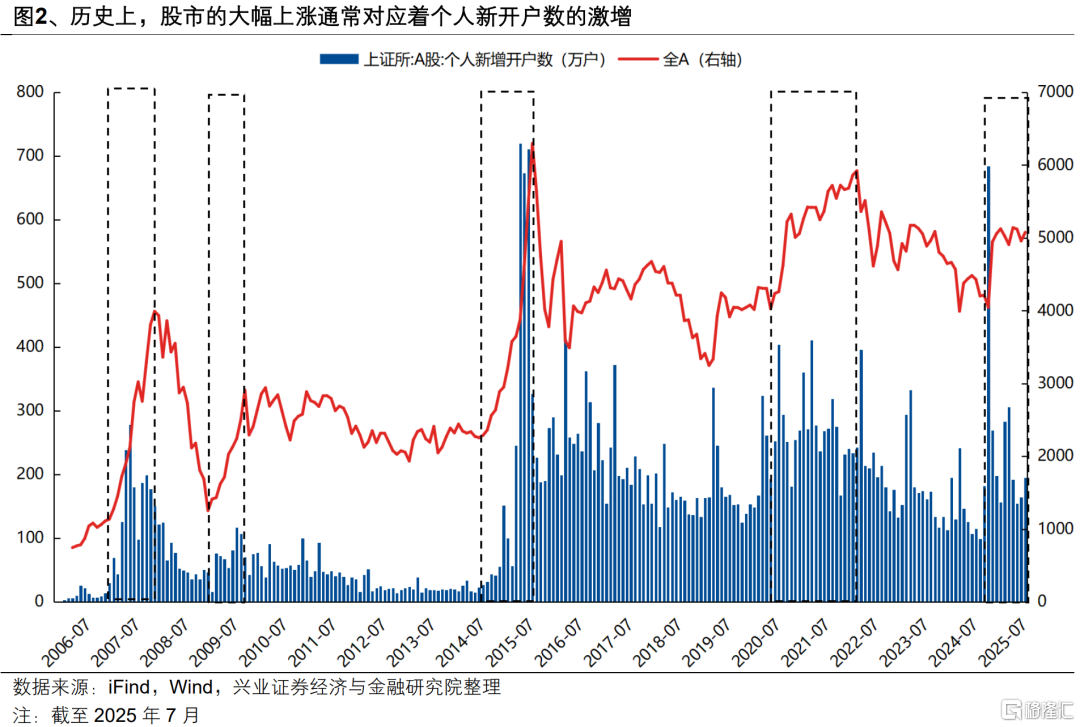

二、个人投资者新开户

上交所个人新开户数可以较好地刻画新增散户投资者的入市情况。历史上,股市的大幅上涨通常对应着个人新开户数的激增,反映了股市赚钱效应对于场外资金的吸引。

6月,上交所个人新开户数163.86万户,7月进一步上升至195.47万户,散户入市热情有所抬升,但相较年初科技行情和去年“924”行情增长相对偏缓。

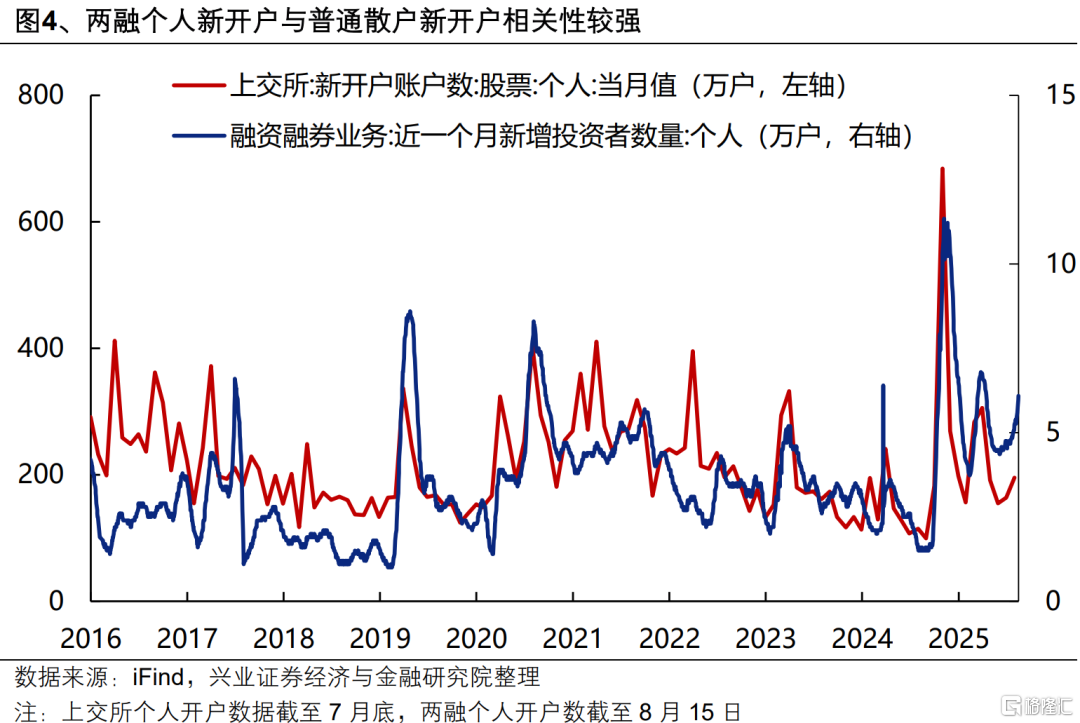

三、两融投资者新开户

两融投资者新开户数刻画的是风险偏好较高的中大户资金的入市情况。两融投资者中绝大多数为个人投资者,截至8月15日,两融个人投资者达756.36万名,机构49961家。不过,相较于普通散户,两融业务中的个人投资者以风险偏好较高的中大户资金为主,当前户均两融余额已达120.32万元。

相关性看,历史上两融个人新开户与普通散户新开户相关性较强。

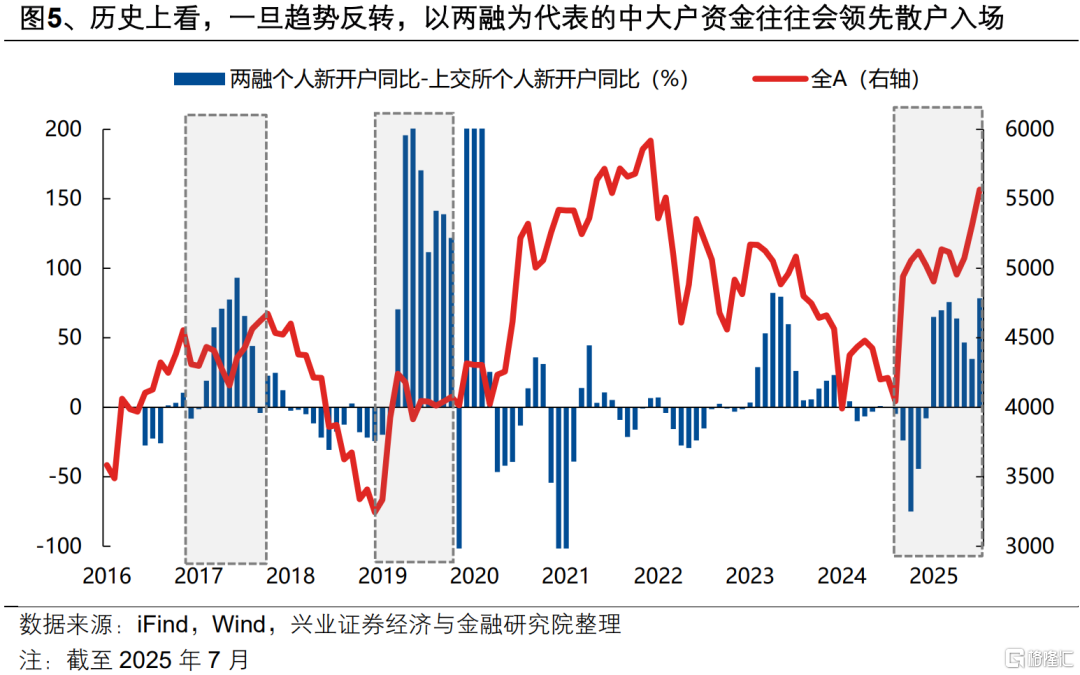

入市节奏看,市场趋势反转后,两融投资者往往会领先于散户入场。以“两融个人新开户与股票个人新开户增速差”刻画散户与中大户资金的入场节奏,从历史情况看,一旦市场趋势反转,以两融为代表的中大户资金往往会领先于散户率先入场。

截至8月15日,两融个人新开户数相较前一月新增6.09万户,月度新增户数创4月中旬以来新高。

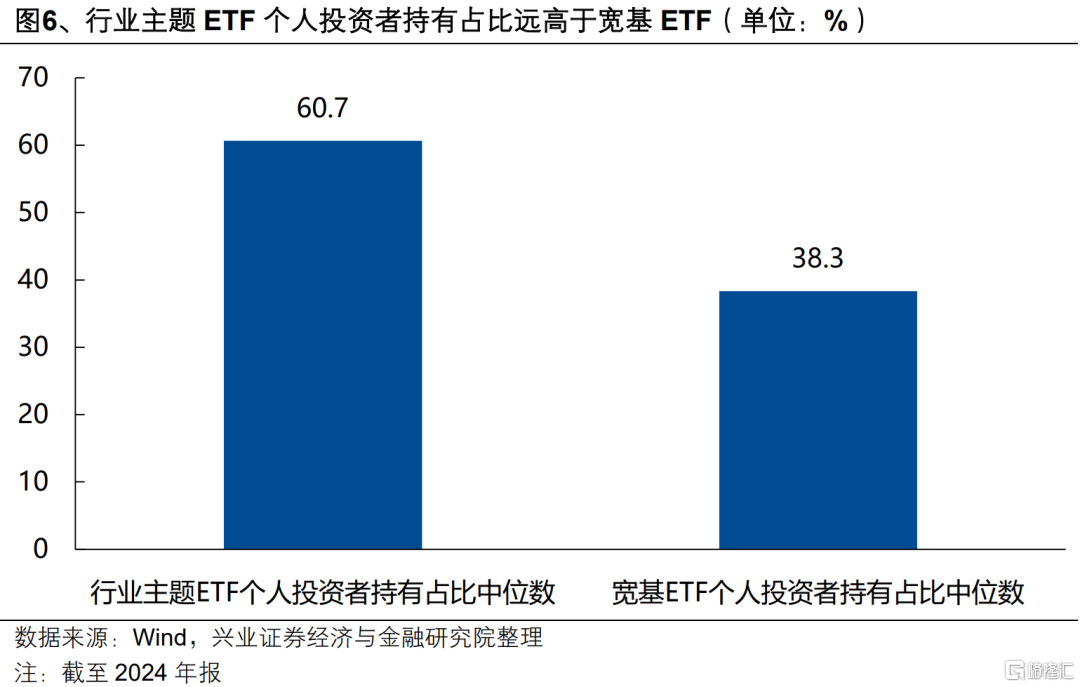

四、行业主题ETF净流入

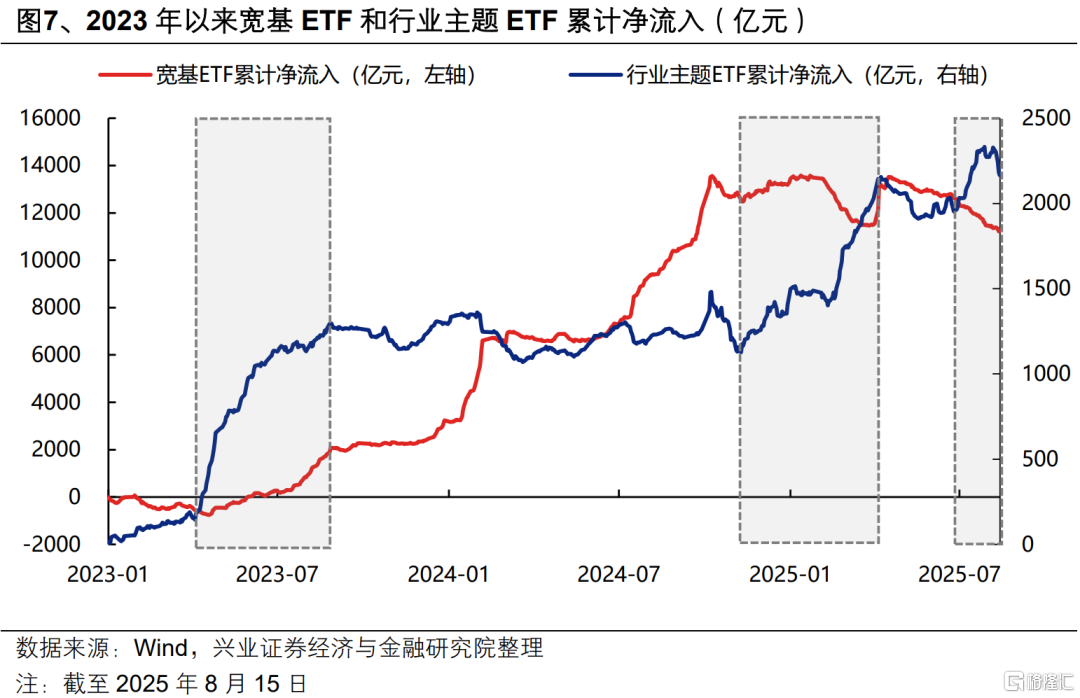

行业主题ETF个人投资者占比较高,是居民资金入市的重要渠道。据2024年报披露,行业主题ETF个人投资者占比中位数为60.7%,远高于宽基ETF的38.3%,是居民资金入市的重要渠道。2023年以来,行业ETF显著净流入的时段,也大致与市场活跃度提升、主线共识形成的阶段相对应。

6月以来,行业主题ETF成为主要增量。4月中旬以来,随着市场逐步回暖,作为逆向资金的宽基ETF持续流出,6月以来净流出速度进一步加快,而行业主题ETF作为把握结构性机会的重要工具,逐步受到市场关注,6月至今(截至8月15日)净流入238亿元,成为近期ETF的主要增量,也或是近期居民资金入市的重要渠道。

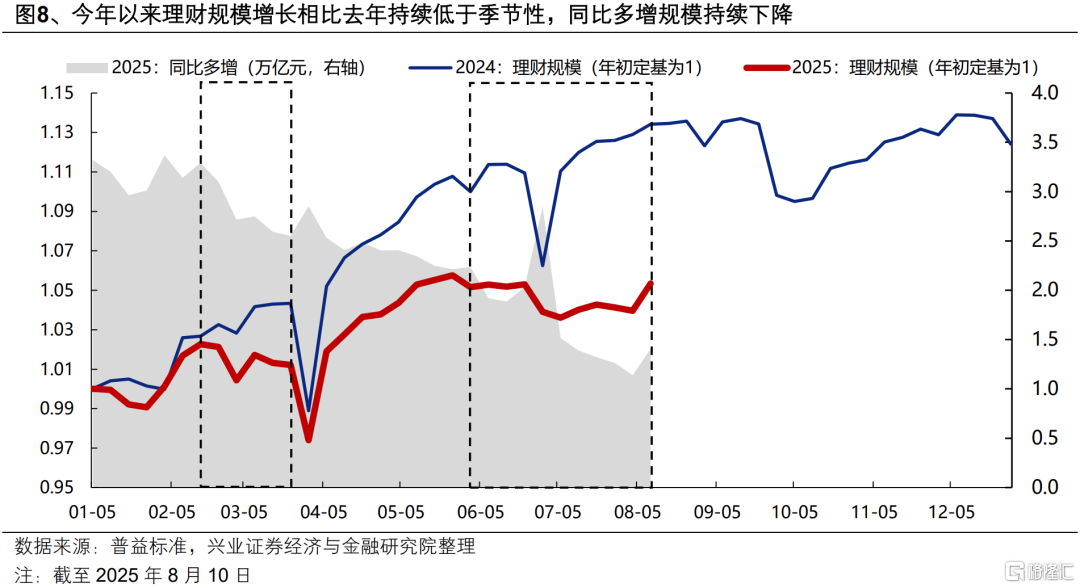

五、理财规模

理财产品作为前期居民“存款搬家”的主要对象,其规模的变化或能够较好地反映居民存款再配置的趋势。今年以来,理财产品规模增长持续低于去年同期季节性水平,同比多增规模也不断回落。尤其在2-3月以及6月以来权益市场上涨后,理财规模下降进一步提速,或表明居民存款正从理财产品向权益资产进行“再配置”。

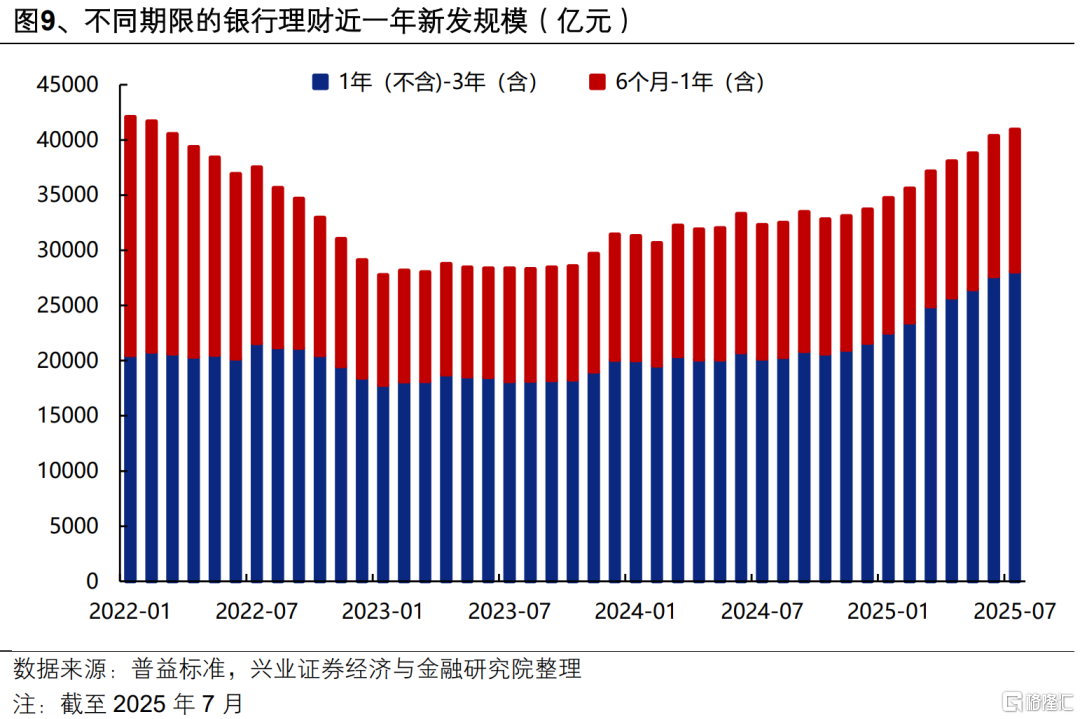

此外,根据按期限类型分类的月度新发理财产品统计情况看,未来将有大规模理财产品到期,有望释放流动性。

六、新增居民存款

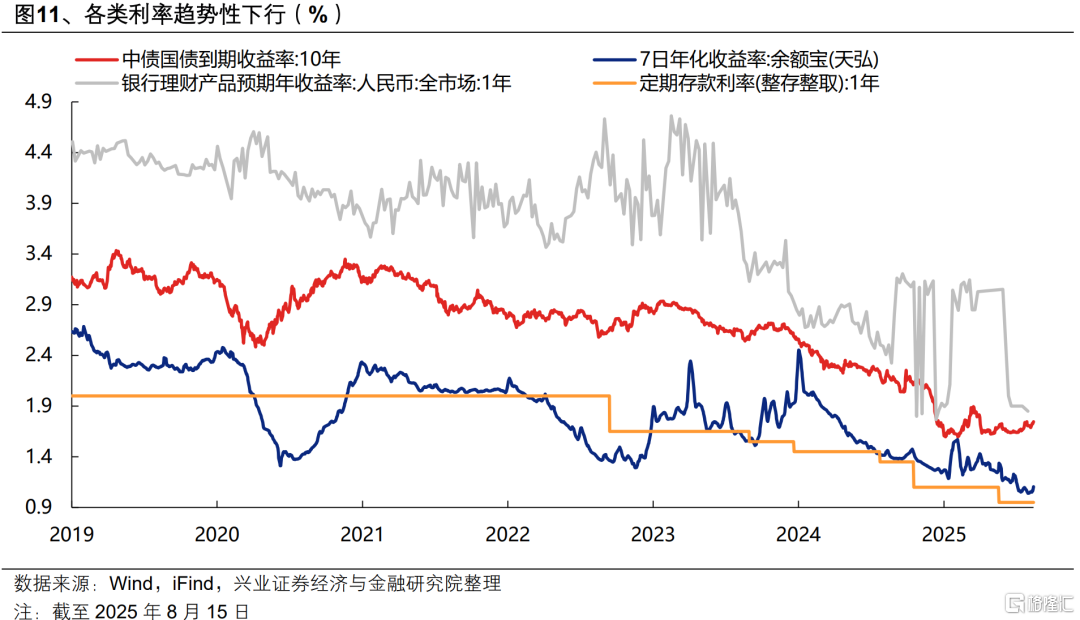

居民“存款搬家”最直接表现是新增居民存款减少,即居民存款增速放缓。历史上看,股市表现较好的时期,居民存款增速通常放缓,因为此时通过存款利息获得收益的性价比下降。不过需要注意的是,居民余额增速放缓,并不一定意味着居民存款流入了股市,典型如2023年下半年至2024上半年,利率持续下行但风险偏好和权益资产吸引力不强的情况下,居民存款“搬家”至银行理财、债券基金等“安全资产”。

7月,居民存款单月净减少1.1万亿元,结合A股市场近期的亮眼表现,居民存款流向权益资产的概率较高。当前来看,在存款、银行理财、债券等各类利率趋势下行的“资产荒”背景下,权益资产的配置吸引力将进一步提升。

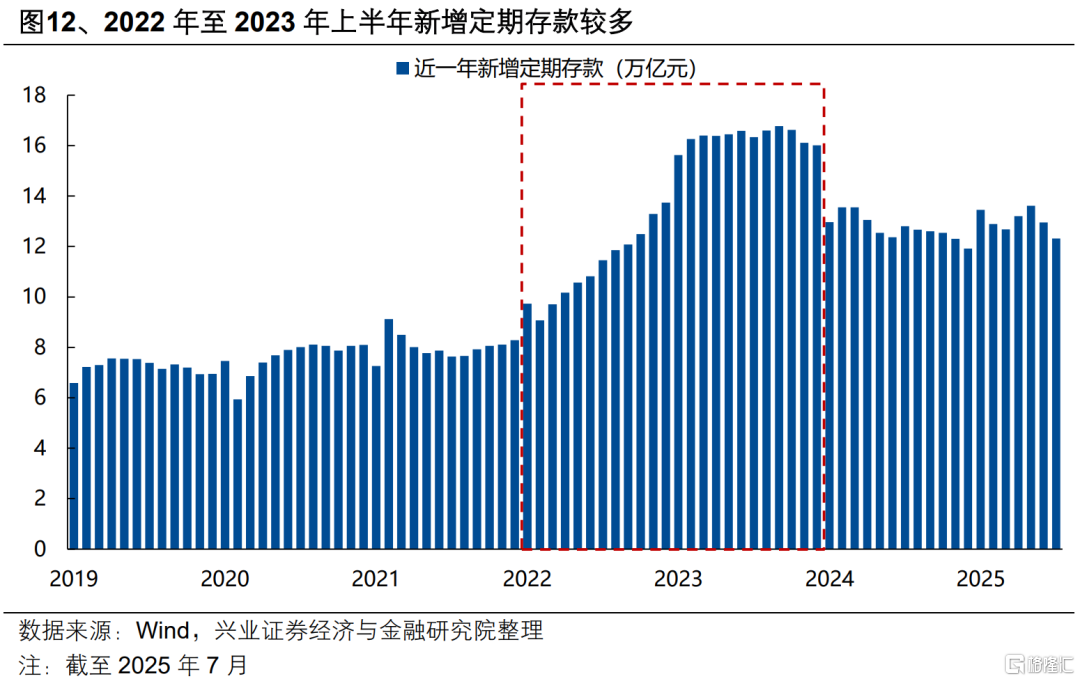

往后看,前期新增的居民定期存款有望在今年下半年至明年进入到期高峰,为居民增配权益资产提供契机。2022年以来居民定期存款开始抬升,至2023年年中到达阶段性高点。若按照主流的3年定期存款期限来看,预计从今年下半年开始居民定期存款将迎来到期高峰,为居民增配权益资产提供契机。

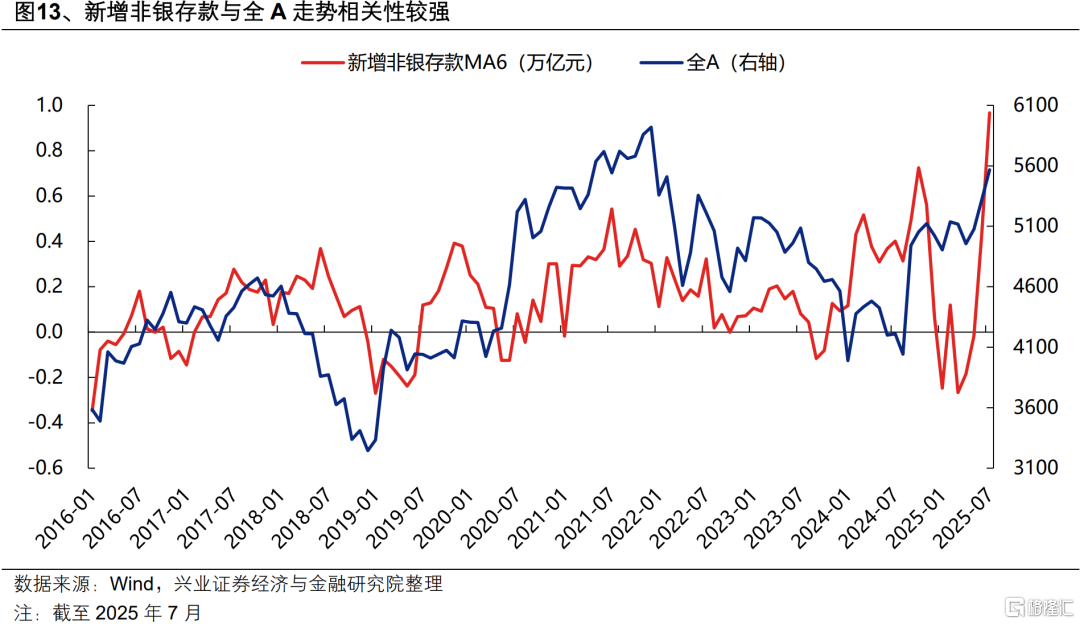

七、新增非银存款

非银存款大幅增加通常对应居民资金入市。非银存款主要是非银金融机构,例如券商、基金、保险等在商业银行的存款。当居民的存款通过银证转账进入证券账户、或购买理财产品、股票、基金等资管产品时,这部分资金就会从居民银行存款账户转出,并有部分最终以非银存款的形式留存在银行体系内。历史上看,新增非银存款与全A走势相关性较强,反映居民资金的入市行为。

7月,非银存款单月新增2.14万亿元,创2015年有数据记录以来的第二高水平,仅次于今年2月的2.83万亿元。

八、M2与居民存款同比“剪刀差”

存款搬家本质是货币结构的调整,表现为M2内部分项的转移,大规模的居民“存款搬家”通常会使得M2增速高于居民存款增速。M2作为衡量经济中流通货币总量的指标,涵盖流通中的现金(M0)、企业和居民的存款、非银存款等。因此,居民存款是M2的一个子项,而居民存款搬家的去向(如理财、货币基金、股票账户资金等),大多也属于M2的其他分项。“存款搬家”并未让资金脱离M2总量,只是让资金在M2的不同分项之间“流动”,因此大规模的“居民存款搬家”通常会表现为M2增速高于居民存款增速,例如2007年、2009-2010年、2014-2016年。

7月,M2同比+8.8%(前值+8.3%),居民存款同比+10.27%(前值+10.78%),M2与居民存款同比“剪刀差”为-1.47%(前值-2.48%),创2022年7月以来新高。

风险提示

数据统计不完备或口径不同带来偏差等。

注:本文来自兴证策略于2025年8月19日发布的《【兴证策略张启尧团队】本轮居民“存款搬家”有多大潜力?》,分析师:张启尧

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/44056.html