为何,关税征收前,美国中上游企业抢进口的廉价库存理应已经消耗殆尽,但通胀上行却未如预期般“汹涌”?我们在报告《关税“悖论”:真的越加越通缩?》中提到,企业抢进口囤积的大量廉价库存使得短期通胀效应并未明显显现,我们此前预计这批廉价库存会于7月前逐步消耗完毕,届时通胀的上行也将加快。当然我们也的确看到了6-7月核心CPI加速上行,但无论是上涨的幅度和广度似乎都有些不及预期。

微观上,企业主体的行为更为复杂,其在面对关税时的对冲策略多种多样,但目的都是为了“绝地求生”。但对于宏观研究者而言,在“进口-库存-通胀”的传导链条中,是否有被我们遗漏的环节?企业是否通过某种大规模的一致行为规避关税传导的影响,这种行为是否在某些中宏观层面能被我们观察并跟踪?顺藤摸瓜,我们认为大难或许藏在美国的保税区里——其通过延迟缴税为企业提供了短期避税空间,暂时缓解了成本压力。围绕这一问题,我们展开以下讨论,来看看“消失的通胀”究竟藏于哪个“隐秘的角落”。

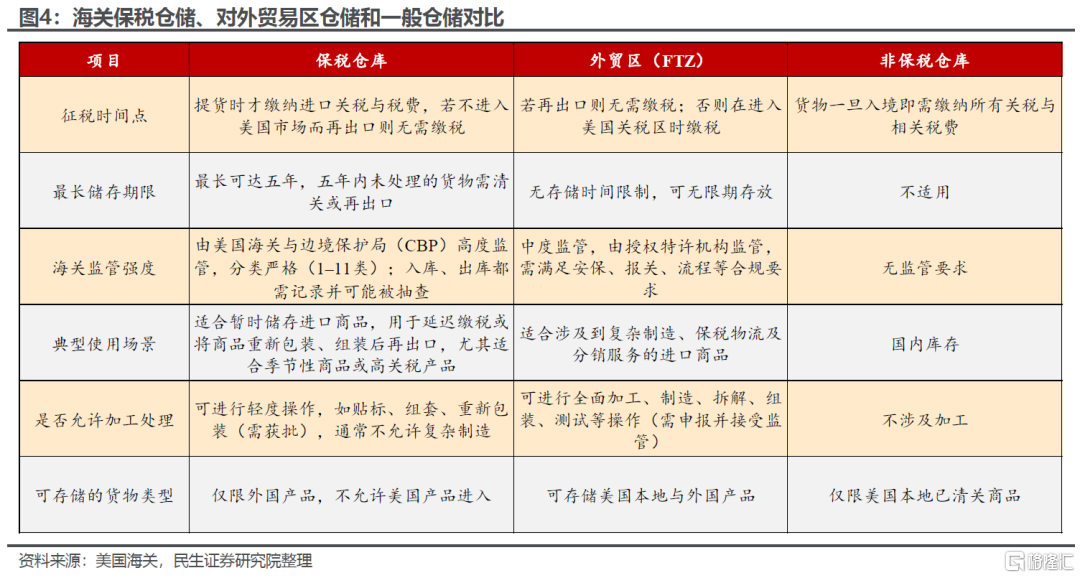

首先,保税区如何实现企业的合理避税?根据美国海关条例,货物进口美国后通常可存放于保税区(对外贸易区或海关保税仓库)。

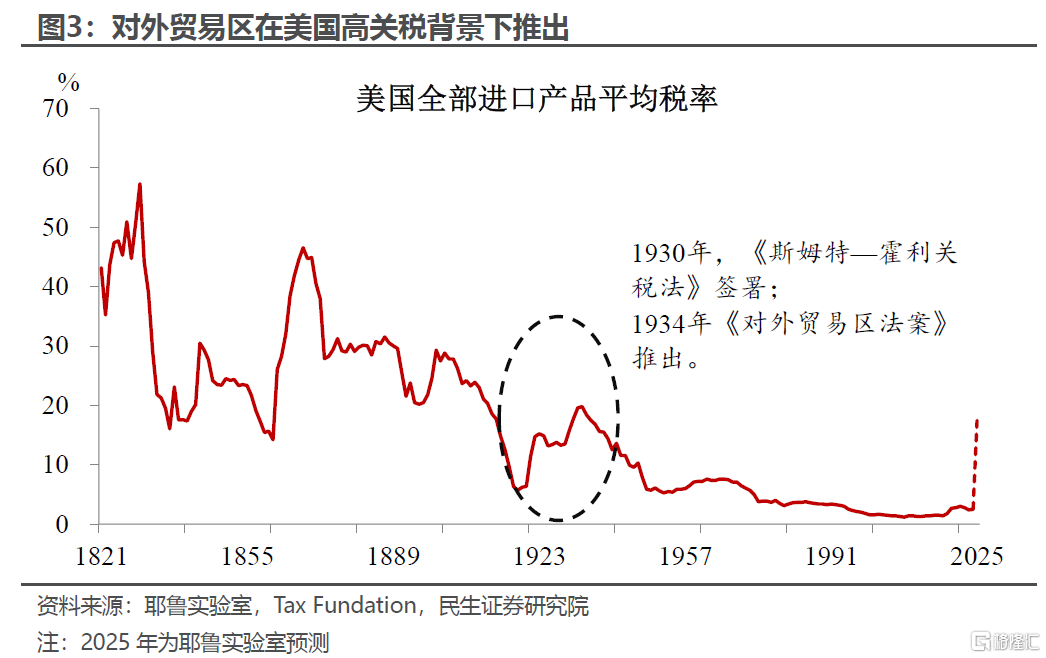

美国的对外贸易区(FTZ)制度起源于20世纪30年代。在《斯姆特—霍利关税法》设定高关税的背景下,美国国会于1934年通过《对外贸易区法案》。货物存入FTZ后可长期存放,企业无需立即缴纳关税;若货物不进入美国市场而直接转口,还可完全免税。这一机制既减轻了企业现金流压力、增强了出口竞争力,也带动了国内基础设施建设等经济需求。

海关保税仓库则由美国海关和边境保护局(CBP)授权,用于存放应税进口货物,同样无需预先缴税,储存最长期限为5年。

因此,进口产品无论是存放至保税仓库还是FTZ,仅需在离开保税区并进入美国消费市场时缴纳关税(税率按离区时标准计算:所以企业主的内心独白是“一时TACO一时爽,一直TACO一直爽”,能等一时是一时,除非关税税率定了或者有再上涨的预期);且在保税区内,美国企业可进行简单生产、组装等行为,兼具成本与灵活性优势——尽管保税仓储价格高于普通仓库。

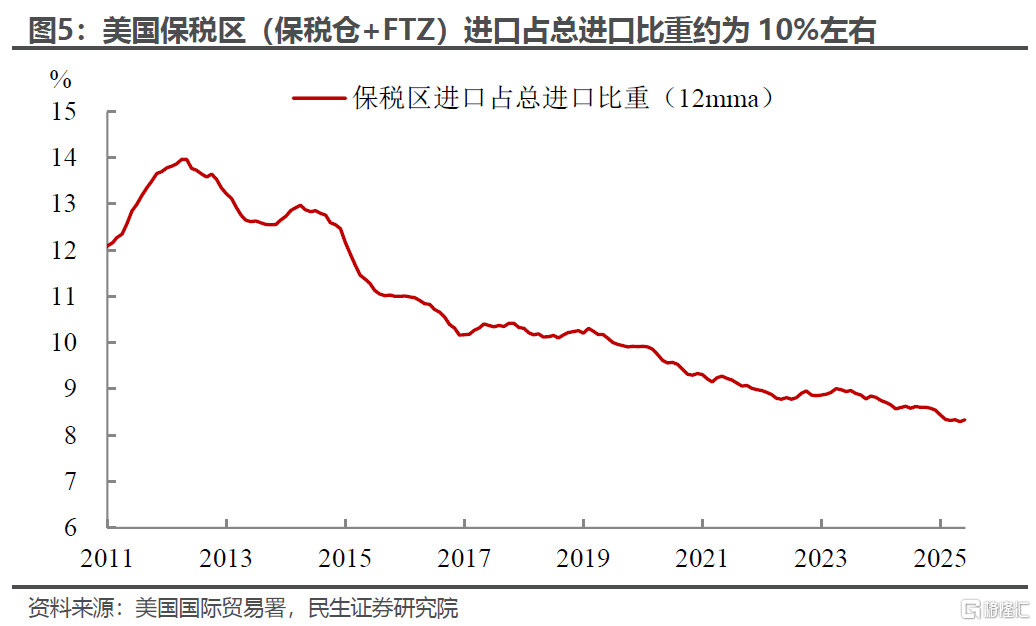

这一制度被美国进口商广泛采用。近年数据显示,美国进口至保税区的商品约占总进口的10%(美国国内制造业库存环比大致变动区间为【-0.5%,0.5%】)。

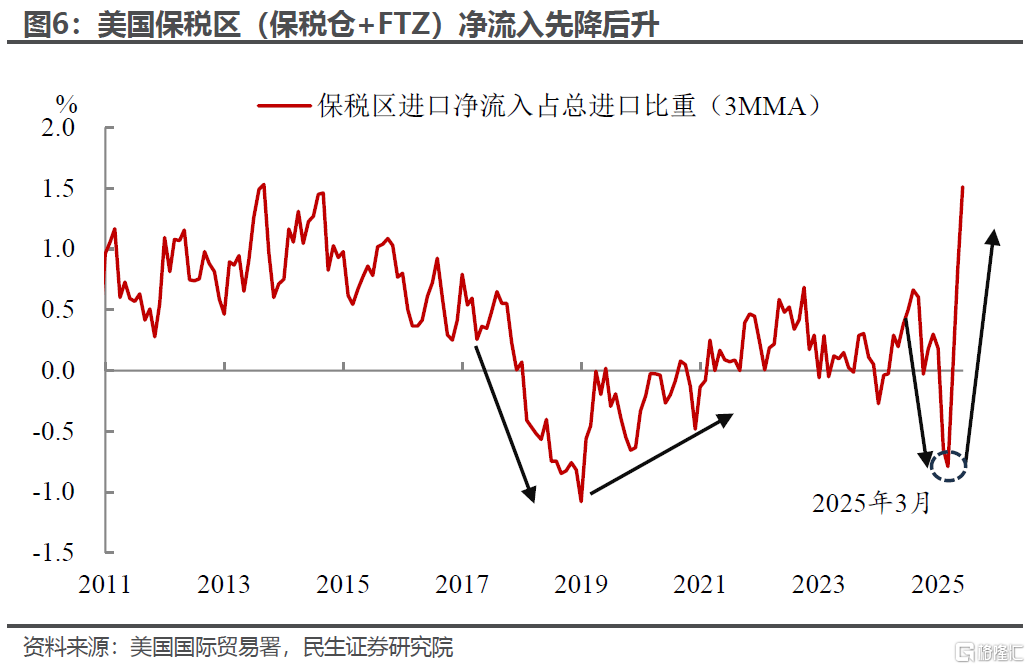

但在4月关税大幅上调后,这一原本用于帮助企业短期过渡的进口制度,反而成了企业大规模避税的通道。近几个月美国保税区净流入呈现显著波动:自去年11月,保税区进口净流入占总进口比重加速下滑(这不是传统的去库,而是趁通胀没起来腾空库存为后续囤货做准备),在今年3月触底(-1.6%)后一路飙升,截至6月已接近历史高位(2.6%)。

这一走势与美国关税政策节奏高度吻合。特朗普胜选后,企业因担忧后续关税上涨,加快将保税区存量货物及新进口商品清关进入国内市场,导致保税区净流入加速下滑,空出保税区的仓库;但4月关税上调后,企业转入观望状态,将货物暂存保税区——既等待税率下调可能,也通过分批清关避免一次性缴税的流动性压力。类似情形在2018年中美贸易摩擦中也曾出现。

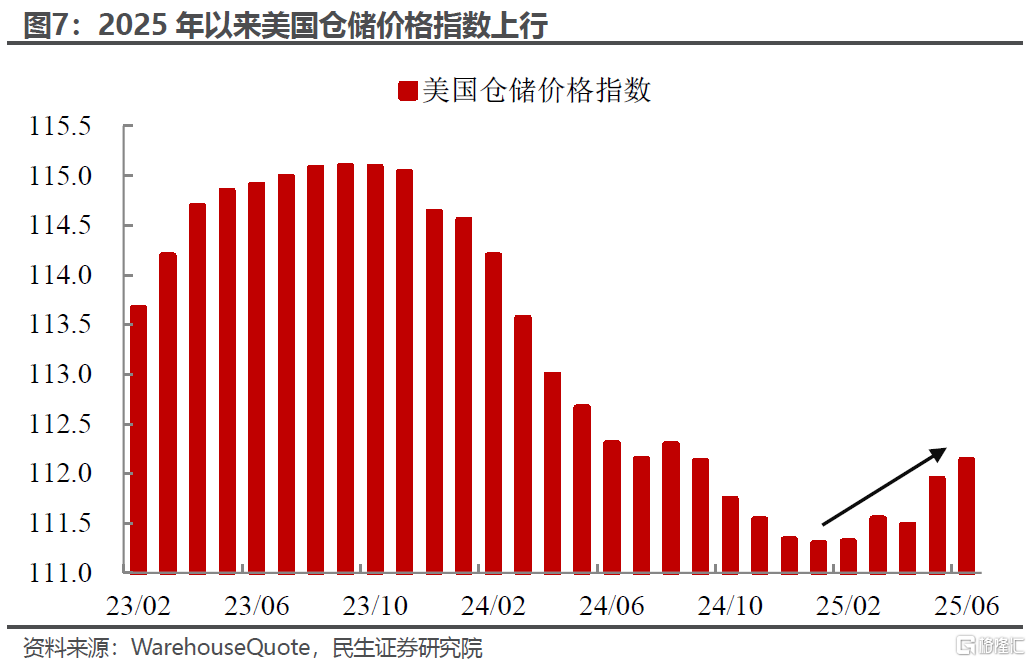

微观数据也印证了保税仓需求的激增:据数字仓储管理供应商WarehouseQuote统计,2025年一季度保税区及FTZ仓储搜索量较去年同期增长超150%;仓储需求攀升也推高了租金——2024年初保税仓租金约为普通仓库的两倍,2025年已攀升至四倍;更有企业向CBP申请扩大保税仓储空间,甚至将一般仓库改建为保税仓。

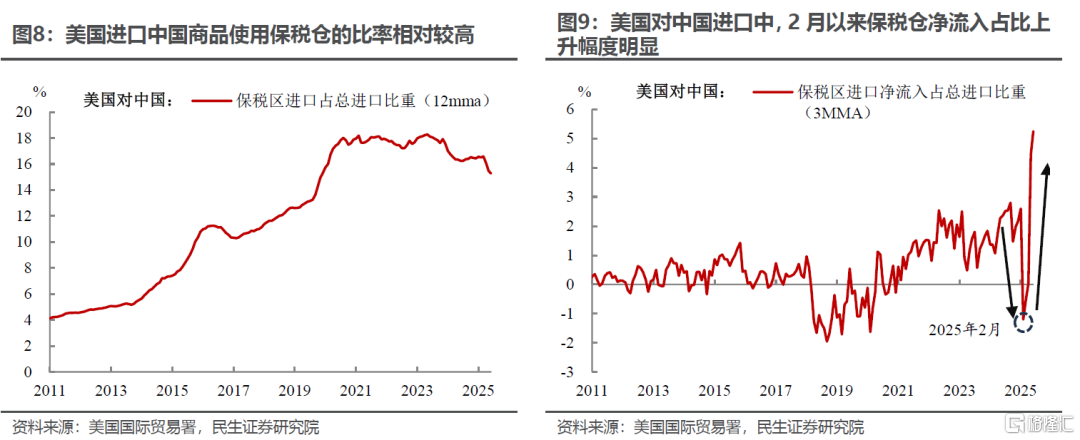

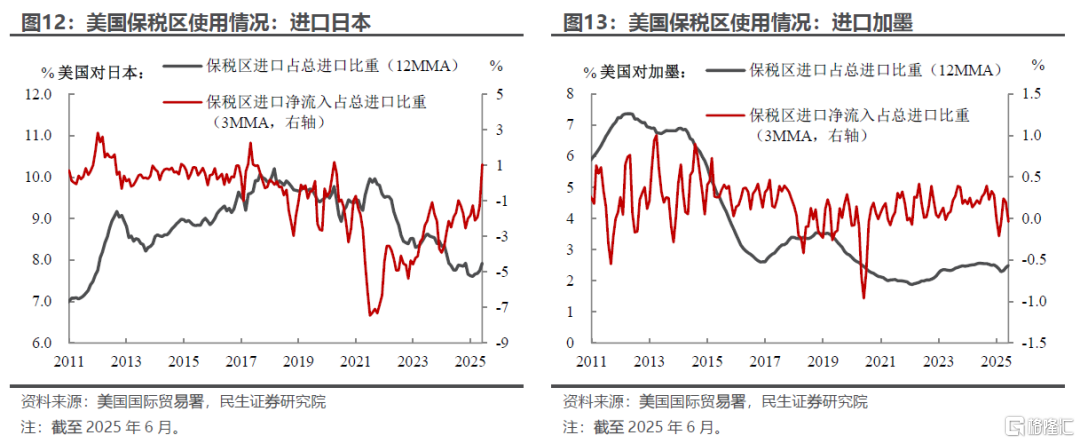

其次,美国对哪些国家的进口最受益于保税区政策?中国相对更为明显。自2018年中美双边关税骤升以来,美国进口中国商品使用保税仓的比例从不足10%跃升至近20%。而在本轮关税调整中,无论征税时间还是税率上调幅度,中国均靠前,因此美国对从中国进口的商品采取保税区囤积的行为也更为显著——2月以来,美国从中国进口商品的保税区净流入占比从-7.7%触底反弹,6月升至7.3%,创下新高(2010年以来)。

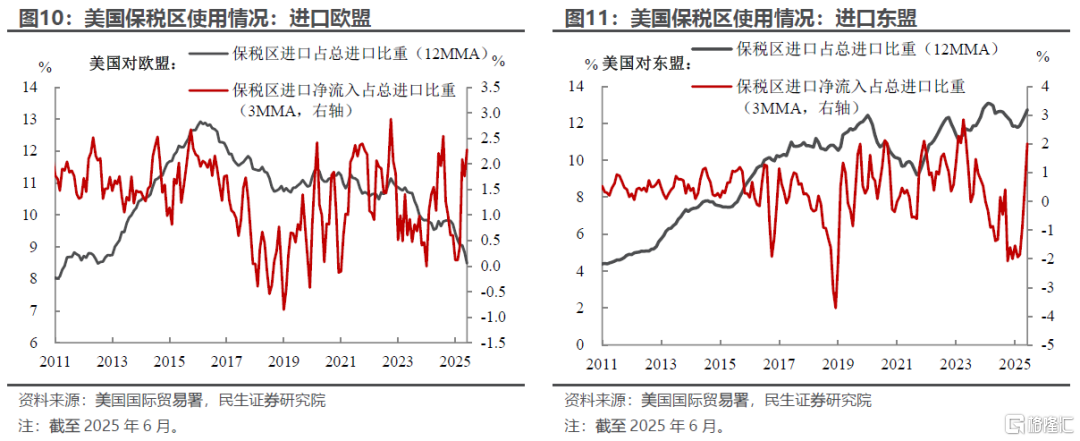

其他地区虽也呈现保税区净流入增长的趋势,但幅度相对偏缓。4月以来,欧盟、东盟、日本及加墨等地区的保税仓净流入占比均快速回升,6月基本达到历史相对较高位置,但增幅相对可控。

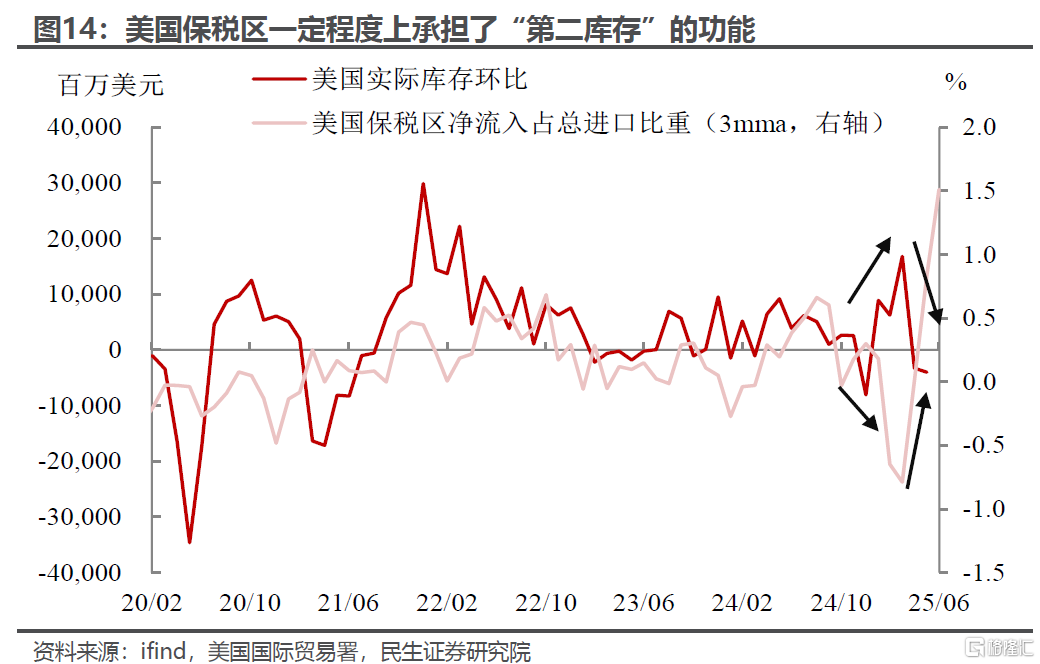

最后,保税区如何影响美国通胀?我们在《关税“悖论”:真的越加越通缩?》中提到,年初企业抢进口的廉价库存延缓了短期通胀显现,而这批库存会在7月前消耗完毕。但这一分析忽略了美国“第二库存”——保税区的存在。

近期数据显示,保税区进口净流入与美国实际库存走势截然相反:1-3月实际库存上升时,保税区净流入下降;4月以来实际库存骤降,保税区净流入却加速上升。这反映出企业在高关税下的策略调整:从依赖“抢进口囤现货”转向“保税区囤缓冲”。

而保税区库存整体规模并不小。由于企业库存和保税区净流入额两者统计口径存在区别(前者为美国经济分析局统计数据,后者为美国国际贸易署的进口数据),因此我们只能简单近似估算,2025年上半年保税区累计净流入约53亿美元,相当于同期美国新增名义库存的四分之一。

但两者对通胀的影响存在明显不同。年初抢进口带来的超额库存几乎不受关税的影响,但保税区货物需在离区时按当前税率(不低于10%)缴税,本质是“延迟缴税”的缓冲机制。因此,年初库存的关键是“何时耗尽”(6-7月已近尾声),而保税区库存的关键是“何时离区”。

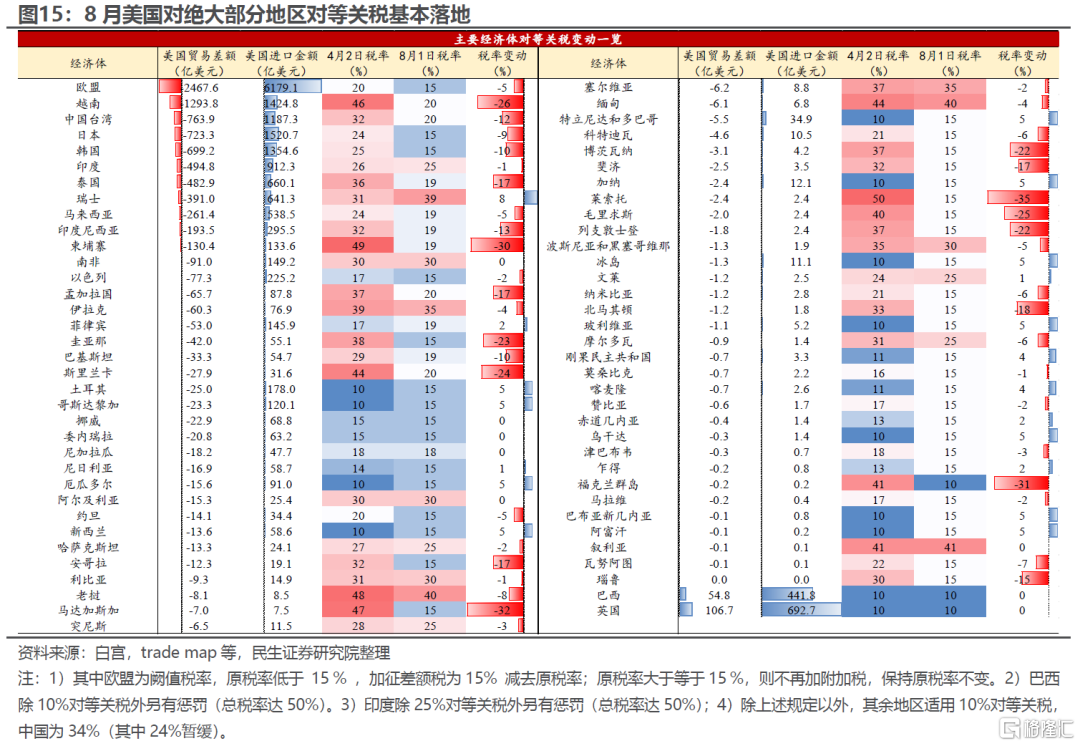

从6月数据看,保税区净流入尚未放缓,但我们预计拐点可能出现在8月到9月。原因在于:保税区的避税策略本质是对关税不确定性的“应激反应”;8月后,多数国家关税已落地,企业无需再押注税率下调,与其继续承担高额保税仓租金,不如集中清关以降低长期成本。因此,8月后保税区净流入或现放缓迹象。

对通胀而言,真正的压力可能在四季度集中爆发:7月前后,年初抢进口的廉价库存接近尾声;而8-9月,保税区货物也将逐步进入美国市场,企业关税成本压力进一步释放;叠加9月大概率降息,会对通胀进一步“推波助澜”。随着“天时地利人和”的消退,四季度美国通胀压力或将显著加剧。

风险提示:特朗普政策过于激进导致美国经济陷入滞胀甚至衰退;关税扩散超预期,导致全球经济超预期放缓;地缘政治风险升温导致资产价格波动加大。

注:本文为民生证券2025年8月18日研究报告《保税区库存,美企避税的最后自留地》分析师:林彦 SAC编号 S0100525030001、武朔SAC编号S0100125070003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/43800.html