近期市场对美联储降息的定价大幅提升,美联储内部分歧加剧,既有赞同降息也有主张观望的声音。美国总统特朗普和财政部长贝森特等人也在向美联储施压,呼吁大幅度降低利率。但我们认为,现实条件并不支持大幅降息,当前美国面临的最大风险是“类滞胀”,而降息并不能解决这一矛盾。货币政策仍应以稳定通胀(预期)为核心,而非追求短期增长或屈从于政治压力。因此我们判断,美联储在降息决策上将保持谨慎,不会大幅宽松。就业放缓与通胀粘性并存,货币政策路径的变数将大大提升。

原因一:降息无法应对“类滞胀”

二季度以来,美国经济总需求下行压力加大。二季度对国内私人部门最终销售环比折年率下降至1.2%,为2023年以来最低水平。房地产和建筑投资均为连续两个季度负增长。设备投资虽强劲,但主要受人工智能(AI)浪潮下企业资本开支所推动,难以完全抵消其它领域的投资下滑。就业增长降温,截至7月的三个月平均新增非农就业人数下滑至3.5万人,ADP“小非农”等其他就业指标也显示企业招聘活动放缓。

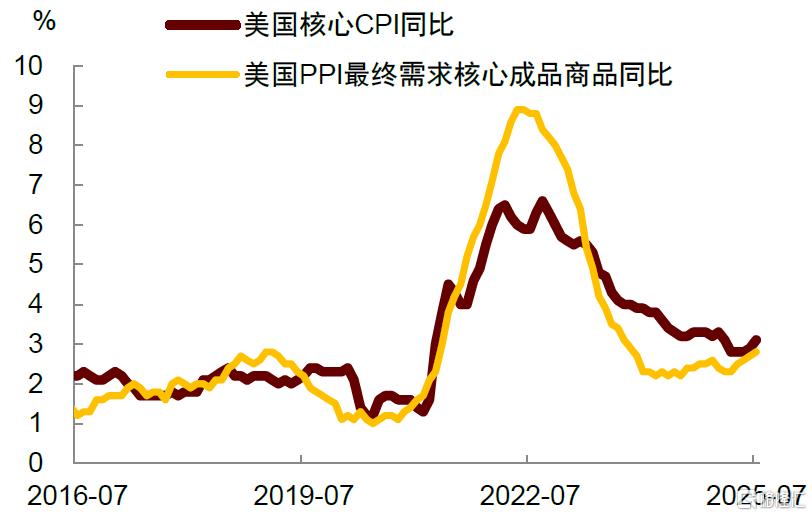

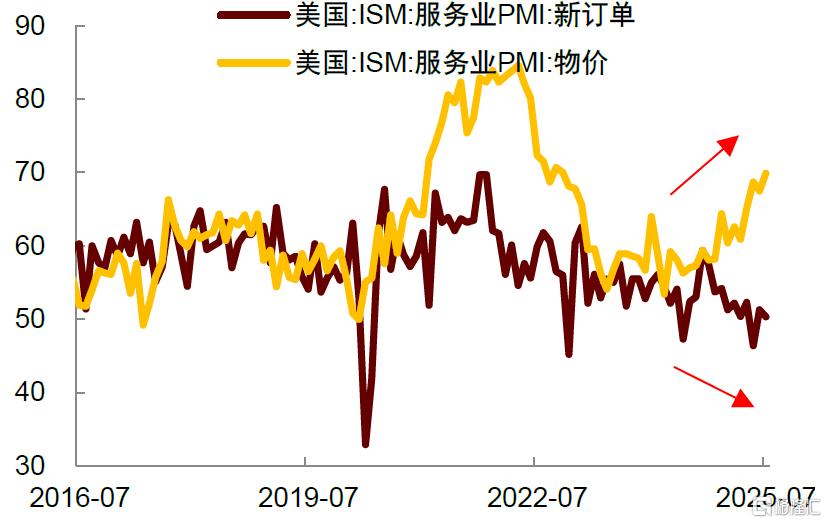

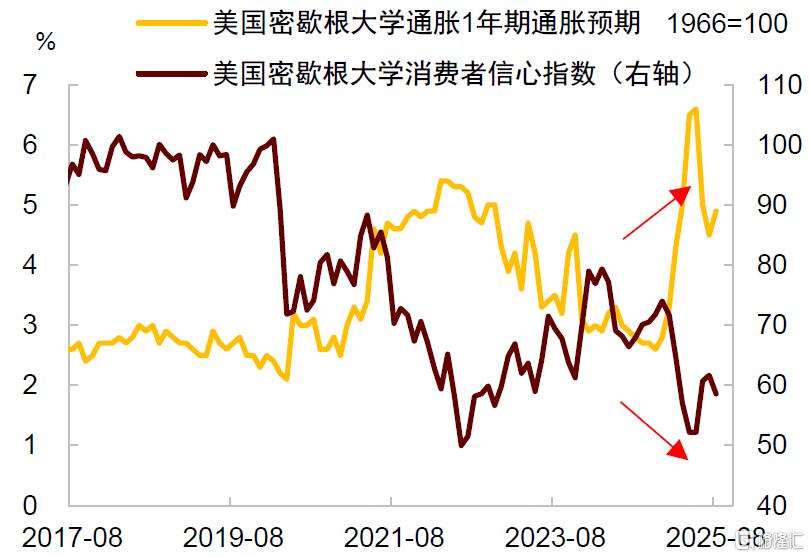

与此同时,通胀压力仍在积累。7月核心CPI和PPI同比增速均出现反弹,企业利润率被挤压,仍存在向消费者转嫁成本的冲动(图表1)。此外,8月ISM服务业调查显示,企业新订单指数低迷,但价格指数则持续攀升(图表2);8月密歇根大学消费者信心调查显示,消费者信心指数下降,但通胀预期则出现反弹(图表3)。由此我们判断,当前美国面临的最大风险是“类滞胀”,而非单一的需求下滑(详细分析请参考报告《美国经济面临“类滞胀”》)。

图表1:企业利润率被挤压,仍有意转嫁成本

资料来源:Wind,中金公司研究部图表2:企业新订单指数低迷,但价格指数持续攀升

资料来源:Wind,中金公司研究部图表2:企业新订单指数低迷,但价格指数持续攀升

资料来源:Wind,中金公司研究部

图表3:消费者信心指数下降,但通胀预期出现反弹

资料来源:Wind,Haver,中金公司研究部

资料来源:Wind,Haver,中金公司研究部

此时如果大幅降息,将会加快企业将成本转嫁至终端价格的速度,导致通胀进一步恶化。换言之,货币政策难以解决当前的核心矛盾,甚至可能“火上浇油”。财政部长贝森特此前批评鲍威尔,称其不能像前美联储主席格林斯潘那样具有前瞻性[1]。但问题在于,格林斯潘在上世纪90年代前瞻性降息的前提是美国财政紧缩,全球化加快推进,从而导致通胀趋势性降低,而当前则恰恰相反——美国财政保持宽松,特朗普的关税政策正进一步加剧逆全球化。

原因二:“忽略通胀”的假设不成立

一种观点认为,由于关税引发的通胀是一次性的,美联储应当“忽略”(look through),在政策上不必理会,专注于应对就业放缓压力。然而,我们认为这一假设难以成立。

原因在于,目前关税成本尚未完全转嫁,大部分仍由企业自行消化。这是因为企业对未来需求的预期偏弱,不敢贸然涨价,只能通过压缩利润空间暂时应对。然而,一旦美联储大幅降息,企业将迅速修正对需求的预期,转而选择提价以恢复盈利能力。届时,通胀将不再停留于一次性冲击,而是可能演变为持续、广泛的上涨。换言之,目前关税的传导效应尚未完全显现,正是因为美联储采取了相对偏紧的货币政策,不应将其视为“理所当然”。

此外,最新数据显示,尽管关税通胀尚未完全体现,但服务通胀已经出现了重新抬头的迹象。服务通胀的粘性更强,一旦形成趋势,更加难以扑灭。如果通胀因此而加剧,将进一步削弱消费者实际购买力,使消费需求受到侵蚀。最终结果很可能是经济既未获得真正的需求改善,反而陷入“通胀上涨—消费下降—经济更疲弱”的恶性循环,进而造成“cutting into stagflation”(降息导致滞胀)的困境。

原因三:资本市场可能发生剧烈动荡

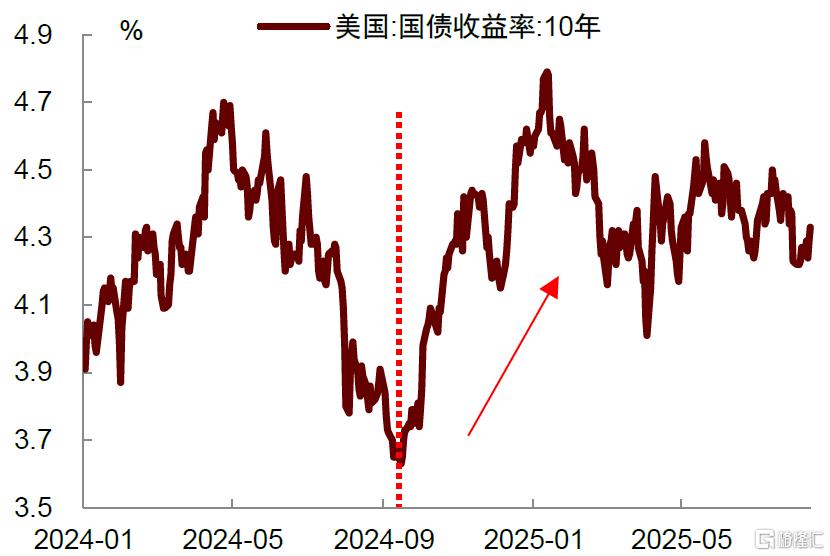

回顾过去三十年,美联储在核心CPI同比增速高于3%的环境下仅有过一次降息,那就是去年9月的一次性降息50个基点。然而,那次降息后,美国10年期国债收益率不降反升,从3.6%一路攀升至年底的4.8%(图表4)。这表明,债券市场认为大幅降息会使美联储无法实现2%的通胀目标,从而要求更高的风险补偿。

图表4:2024年降息后10年期美债收益率不降反升

资料来源:Wind,中金公司研究部

当前,如果美联储再次大幅降息,资本市场很可能复制甚至放大去年9月的剧烈反应。10年期美债收益率再度上行,期限溢价走阔,对整个金融市场带来负面冲击。更严重的是,市场对美联储控制通胀的信任将受到严重侵蚀。一旦货币政策公信力丧失,美联储将陷入灾难性的两难:若继续降息,则通胀失控;若被迫再度加息,则损害信誉并导致经济活动受到剧烈冲击。这将成为真正的政策风险。

展望:美联储或采取谨慎降息立场

综上,大幅降息无法缓解美国经济面临的压力,反而可能加剧“类滞胀”并引发金融动荡。面对“类滞胀”风险,美联储货币政策应以稳定通胀(预期)为核心,而非追求短期增长或屈从于政治压力。虽然保持偏紧的立场会带来一些“痛苦”,但这却是避免更大风险的必要代价。

因此我们判断,美联储在降息决策上将保持谨慎,不会大幅宽松。在7月CPI报告公布后,已有多位联储官员发表了谨慎言论:旧金山联储主席戴利表示,没有看到在9月急迫降息50个基点的必要性[2]。圣路易斯联储主席、今年的票委之一穆萨莱姆表示,50个基点的降息幅度“与当前经济状况及经济前景不相符”[3]。芝加哥联储主席、今年的票委之一古尔斯比则表达了对最新CPI报告中的服务通胀上升的担忧,他指出“如果接下来我们继续看到类似的通胀报告,显示关税推动的通胀正在扩散,而不是局限在其自身范围内,那么情况就更值得担忧了。”[4]

往前看,就业放缓与通胀粘性并存,货币政策路径的变数将大大提升。美联储在短期内或难以形成强有力的共识,无论下一步决定降息还是维持利率不变,都可能面临内部意见分裂。这种分化通常会加大波动性,使市场在经济数据与美联储官员讲话的反复作用下加剧震荡。

[1]https://thehill.com/business/5450331-bessent-pressures-fed-on-interest-rates/

[2]https://www.wsj.com/livecoverage/stock-market-today-dow-sp-500-nasdaq-08-14-2025/card/exclusive-fed-s-daly-says-jumbo-rate-cut-next-month-doesn-t-seem-warranted-QXA92UJOg8dUxPJqNN8i

[3]https://finance.yahoo.com/news/stocks-mixed-hot-ppi-report-155055508.html

[4]https://www.wsj.com/livecoverage/stock-market-today-dow-sp-500-nasdaq-08-13-2025/card/fed-s-goolsbee-flags-concerning-rise-in-services-prices-in-july-cpi-hkQAccR2A1zhkrPBGX6U以及

https://www.reuters.com/business/feds-goolsbee-want-more-assurance-inflation-cut-sept-or-autumn-2025-08-15/

注:本文摘自中金2025年8月17日已经发布的《美联储为何不能大幅降息?》

肖捷文 分析员 SAC 执证编号:S0080523060021 SFC CE Ref:BVG234

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/43794.html