摘要

抽丝剥茧:谁在拉动出口?对新兴国家出口生产资料、对非美发达国家出口消费品

一级分类(国别+商品):国别中对新兴出口表现较好,商品中生产资料出口表现较好。2上半年我国出口整体稳中有增;国别结构上,对新兴经济体出口(东盟印度、非洲、中东)为核心增长引擎,非美发达国家出口(欧盟与英国)也提供适度支撑。具体商品中,电子设备与零部件、机械制造、部分消费品(玩具、手机、珠宝首饰等)出口表现较好。

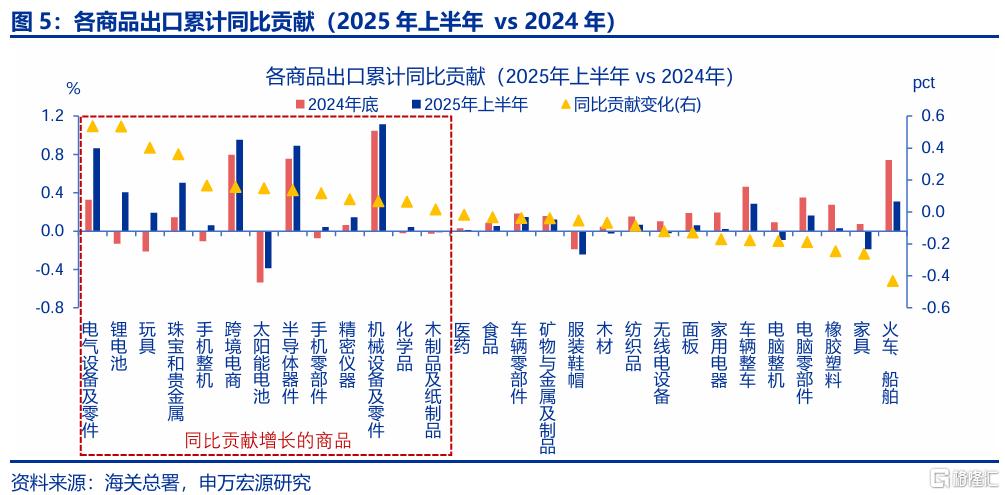

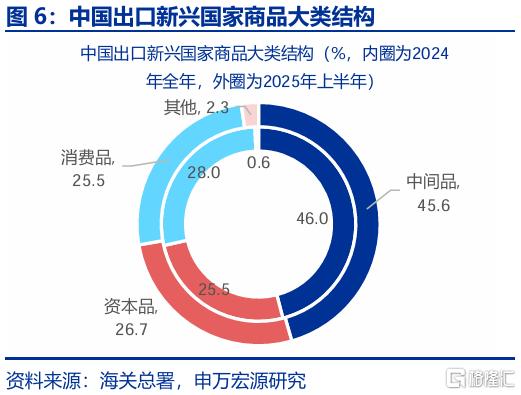

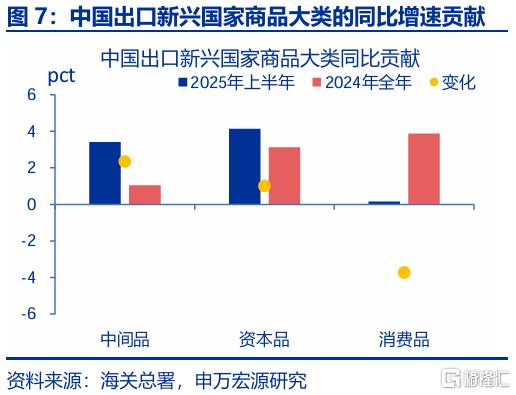

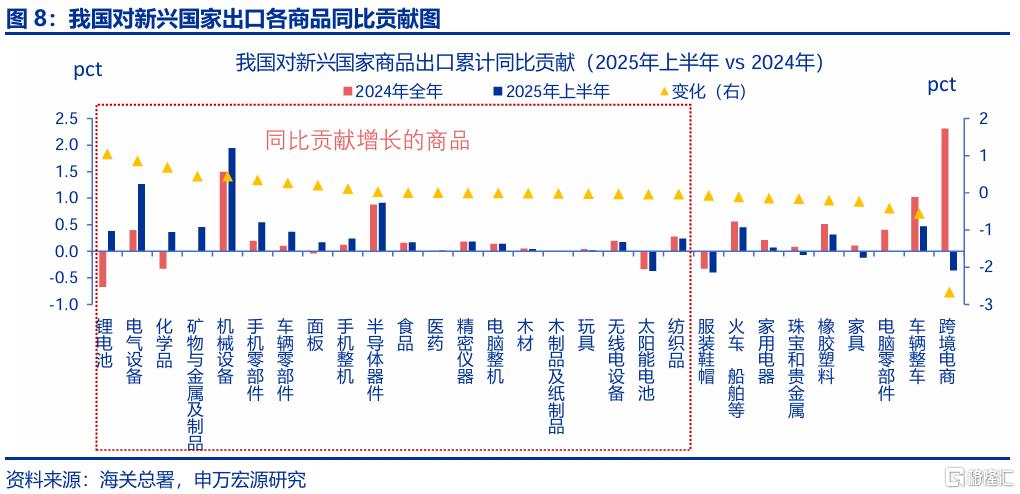

二级分类(国别╳商品):对新兴国家出口改善主要集中于生产资料,消费品出口走弱。上半年我国对新兴国家出口累计同比上升1.5pct至9.6%。其中,中间品拉动整体增速2.4个百分点,资本品拉动1.0个百分点,而消费品则拖累整体增速3.7个百分点。其中,锂电池、矿物与金属、化学品、电气设备和机械设备等出口表现较好。

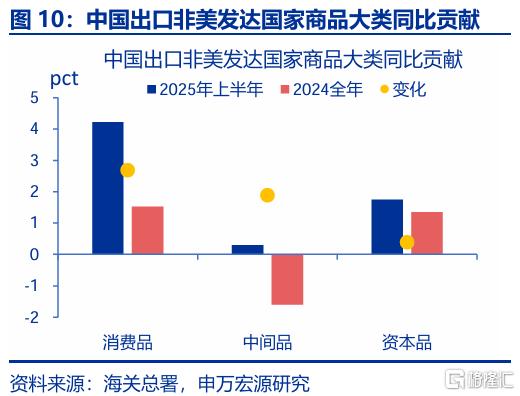

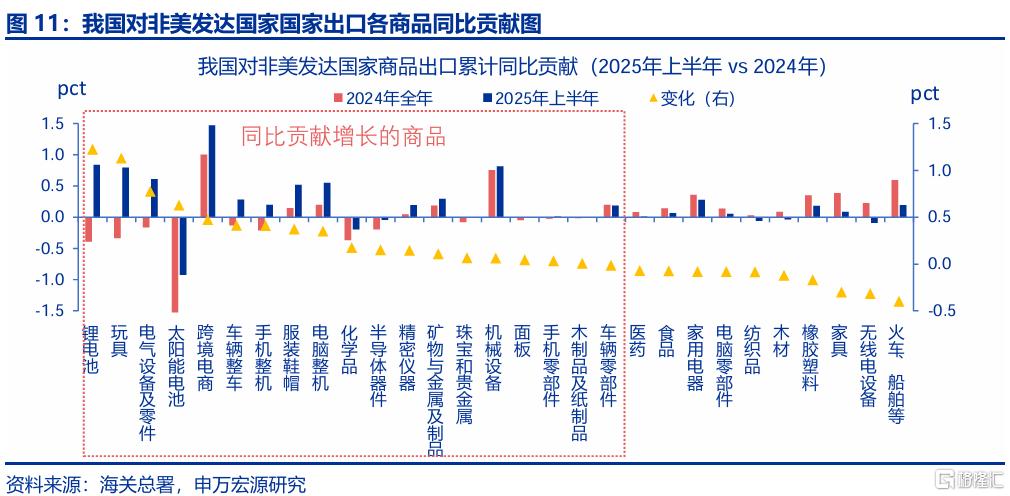

二级分类(国别╳商品):对非美发达国家改善主要集中于消费品。上半年我国对非美发达国家出口同比较去年底大幅上升5.5pct至6.7%。其中,消费品是主要拉动因素,贡献了2.7个百分点;中间品和资本品也分别拉动整体增速1.9和0.7个百分点;具体商品中,锂电池、玩具、电气设备、跨境电商、车辆整机、手机电脑、服装鞋帽出口表现较好。

追本溯源:出口强劲源于抢出口?30%或源于抢出口,70%或源于非美外需与份额变化。

我国“抢出口”有赖于美国“抢进口”,但后者或存在高估。上半年美国进口增速大幅冲高至30%以上,貌似显示“抢进口”现象;拆分结构,美国自欧盟药品进口、自瑞士黄金进口大幅冲高(金价上涨与医药行业对关税的担忧),并非是所有商品在对等关税预期下均产生“抢进口”现象;若剔除特定商品扰动,美国总进口增速上半年未出现大幅上升。

我国对非美市场出口高增,或也并非市场理解的“抢转口”。东盟对美国出口明显强于我国对东盟出口,商品出口表现也不匹配,我国对东盟出口或并非是“纯转口”。更多或是供应链协同,东盟进口我国生产资料,再加工成消费品后形成出口;我国对中东、非洲、欧盟出口走强主因相关国家需求改善,或也并非源于应对美国关税的“抢转口”。

“抢出口”或只能解释当前出口高增中的30%。即使考虑与东盟供应链的协同出口效应,我国出口结构中,仅对东盟、对中国香港存在“抢转口”现象,对其他目的地“抢出口”现象并不明显;结合7月对东盟(2.6个百分点)、对中国香港(0.9个百分点)出口对整体出口的贡献,考虑外部附加值率65%,“抢出口”对7月出口的贡献或2个百分点左右。

展望未来:出口会否持续超预期?平衡点未至,美国进口与新兴国家需求仍有提升可能

美国“抢进口”透支效应或被高估,进口尚未达到与需求平衡点,后续仍有提升空间。基于规模构建美国消费品实际进口与理论进口(消费需求)平衡点,历史上每一轮“平衡点”达到后一个季度内,美国消费品进口会迎来拐点(2023年9月);目前美国实际进口仍小于理论进口,后续进口或仍有提升空间;欧盟进口与需求已达平衡点,进口增速或回落。

对新兴出口短期或受关税影响,但中期仍有提升空间。受“对等关税”和“转口贸易关税”落地影响,短期我国对东盟出口或回落,预计拖累整体出口增速2个百分点;但据上文,美国进口仍有上升空间,也会拉动我国对东盟出口;近年来新兴国家增加投资需求、推动城镇化提速,叠加市场份额更多向中国进口倾斜,明年我国对新兴出口或仍有韧性。

美联储降息与新兴国家消费升级也值得关注。中长期看,美联储或难以持续保持高利率,若未来两年发达国家逐步开启降息周期,将利好新兴国家外资流入与工业化提速,拉动我国生产资料出口;近年来新兴市场中产阶级占比在加速扩张,正推动消费市场升级,为我国高附加值消费品出口提供了新机遇,出口数据已体现之一“隐藏线索”。

风险提示

贸易形势变化超预期,地缘政治风险,非系统风险导致局部领域压力被放大。报告正文

1. 抽丝剥茧:谁在拉动出口?

1.1 一级分类:国别中新兴国家较好,商品中生产资料较好

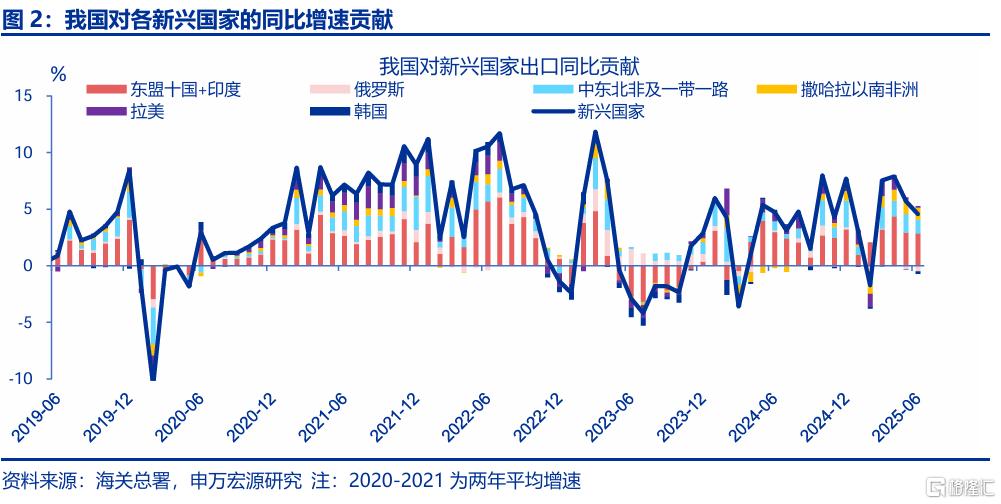

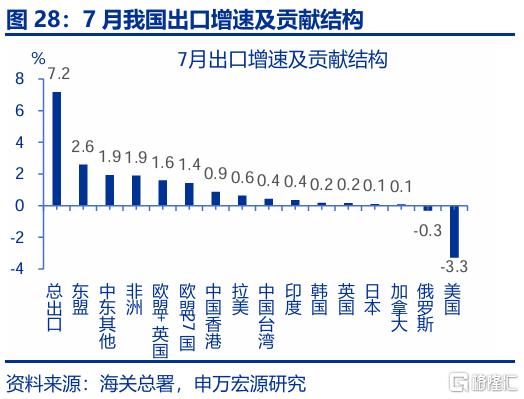

2025年上半年,我国出口整体稳中有增;国别结构上,新兴经济体为核心增长引擎,非美发达国家也提供了适度支撑。1-6月我国出口累计同比增长5.9%,其中新兴国家拉动整体出口4.7个百分点;非美发达国家(欧盟、日本、英国)共拉动1.4个百分点;中国香港和中国台湾地区合计贡献1.0个百分点;而美国则拖累整体出口增速1.5个百分点。进一步分析,新兴市场的出口增量主要集中在东盟与印度、中东以及非洲地区,分别拉动整体新兴市场出口5.5pct(其中东盟4.4pct、印度1.1pct)、1.5pct(其中中东1.2pct、北非0.3pct)和1.4pct。

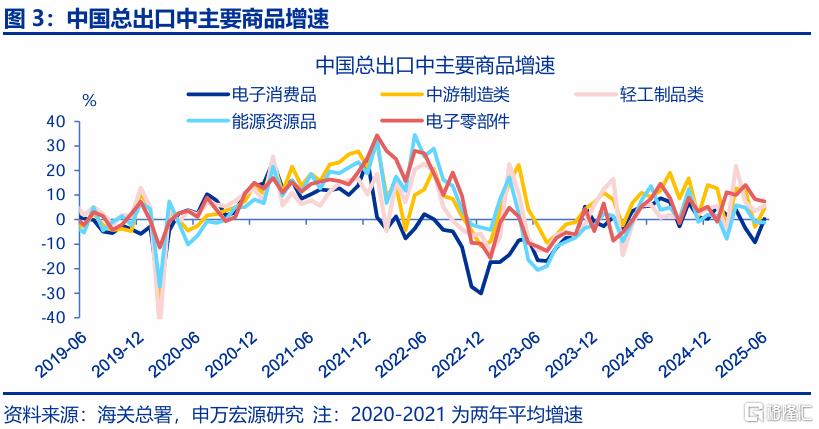

商品结构上,电子设备与零部件、部分消费品(玩具、手机、珠宝首饰等)出口表现较好。上半年表现较好的为电子零部件和轻工制品类商品,二者累计同比分别较去年底回升4.5pct和3.3pct至8.2%和6.6%。具体到商品来看,资本品中电气设备、精密仪器和机械设备表现较好,对整体出口增速的贡献较去年底分别上升0.5、0.1和0.1pct;消费品中玩具、珠宝和贵金属、手机整机和跨境电商表现突出,对整体出口增速的贡献较去年底分别上升0.4、0.4、0.2和0.2pct。

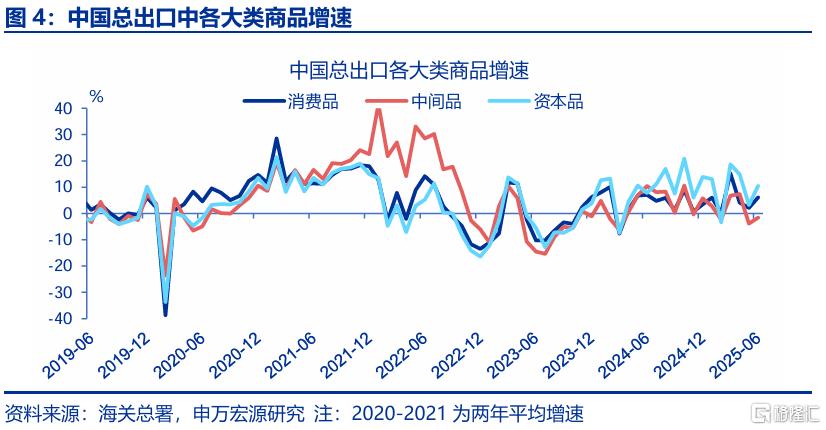

1.2 二级分类:对新兴出口生产资料、对发达出口消费品将视角深入至各国别出口中表现更好的商品结构,上半年对新兴国家出口走强主要源于生产资料改善。整体来看,上半年我国对新兴国家出口累计同比上升1.5pct至9.6%。其中,中间品拉动整体增速2.4个百分点,资本品拉动1.0个百分点,而消费品则拖累整体增速3.7个百分点。从具体商品来看,中间品中的锂电池、矿物与金属、化学品、手机零部件、车辆零部件和面板分别贡献了整体增速1.1、0.7、0.3、0.3和0.2个百分点。资本品中,电气设备和机械设备分别贡献了整体增速0.9和0.4个百分点。

对非美发达国家出口相对稳健,主因消费品出口明显改善,中间品和资本品也有所贡献。上半年,我国对非美发达国家出口累计同比较去年底大幅上升5.5pct至6.7%。其中,消费品是主要拉动因素,贡献了2.7个百分点;中间品和资本品也分别拉动整体增速1.9和0.7个百分点。具体商品来看,锂电池和玩具表现突出,分别拉动整体增速1.2和1.1个百分点。此外,电气设备、太阳能电池和跨境电商分别贡献了0.8、0.6和0.5个百分点,车辆整机、手机整机、服装鞋帽、电脑整机各贡献0.4个百分点,化学品、半导体各贡献0.2个百分点,精密仪器贡献0.1个百分点。

2.追本溯源:出口强劲源于“抢出口”?

2.1 “抢出口”有赖于美国“抢进口”,但后者或被高估

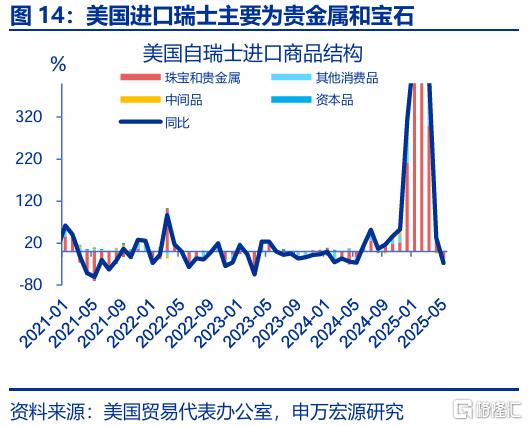

上半年美国进口增速大幅冲高,貌似体现关税导致的“抢进口”现象,但内部国别结构并不完全支持这一逻辑。数据上看,今年1-3月,美国进口飙升至31.7%,市场解读为因全球对等关税导致的“抢进口”行为;同期我国对新兴国家出口增速从1月的3.1%冲高至3月的7.5%,市场形成我国通过新兴国家“抢出口”、进而支撑整体出口的预期。但拆分结构看,美国总进口同比主要由欧盟英国、瑞士所推动,东盟反而贡献较小。数据上看,三者分别对美国总进口同比贡献了12.9、6.6和3.0pct。

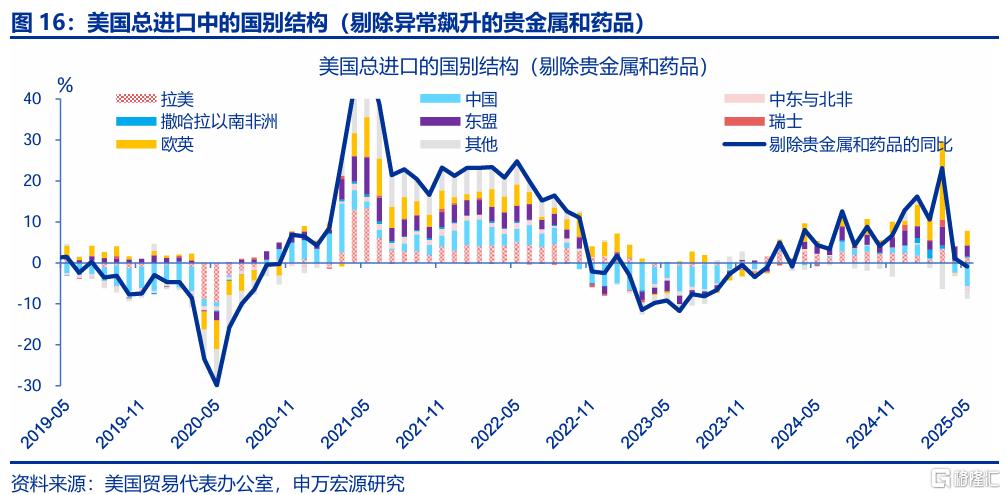

进一步看,美国自欧盟英国和瑞士大幅进口的多为特定商品(金银珠宝、药品),并非因关税引致的普遍性“抢进口”。1~3月,美国自欧英和瑞士进口飙升的分别为珠宝和贵金属、药品。这或是美国企业为应对4月“对等关税”政策,提前大量从这些地区进口商品以避免高关税的影响。在剔除贵金属和药品的影响后,欧盟、英国、瑞士和东盟对美国1~3月总进口增长的贡献分别为10.2pct、0.7pct和3.1pct。值得注意的是,尽管欧盟的贡献仍处于高位,但其主要由化学品所贡献。然而,部分化学品是原料药,这些原料药也受上文药品的影响。若剔除化学品,美国总进口增速今年上半年未出现大幅上升。

2.2 我国对非美市场出口高增,或并非市场理解的“抢转口”

上半年,我国主要对东盟与印度、中东、非洲、欧洲出口高增。

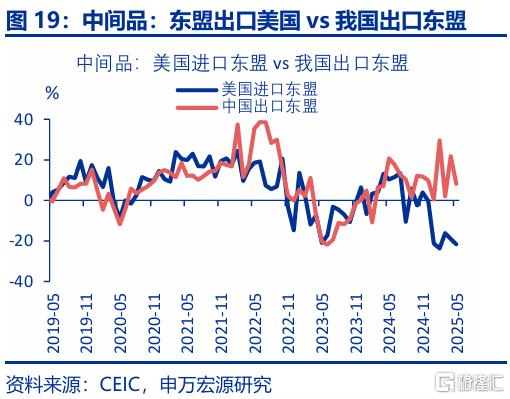

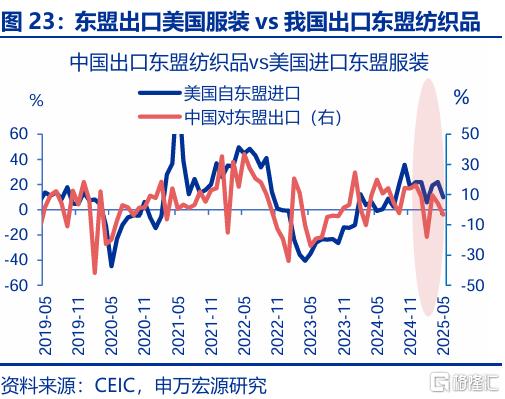

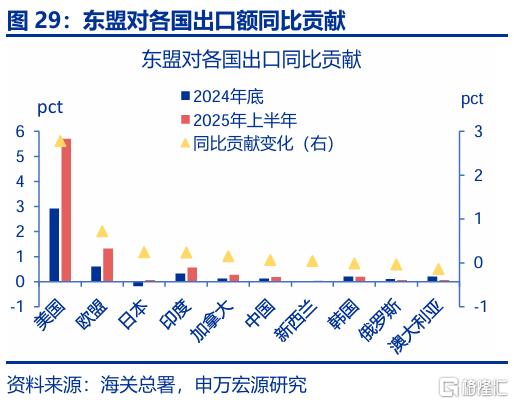

东盟:东盟对美国出口明显强于我国对东盟出口,商品出口表现也不匹配,我国对东盟出口或并非是“纯转口”。从数据看,我国对东盟的出口同比趋势与美国从东盟的进口同比趋势基本同步,但美国从东盟的进口增速平均比我国对东盟的出口增速高出约17.7个百分点,尤其是今年上半年;商品方面,我国对东盟出口的消费品增速上半年并未大幅上升,但东盟对美国的消费品出口却大幅上升;我国对东盟出口的中间品大幅上升,但东盟对美国出口的中间品却大幅下降。

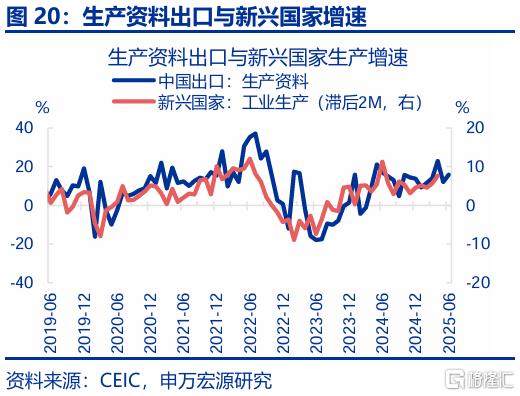

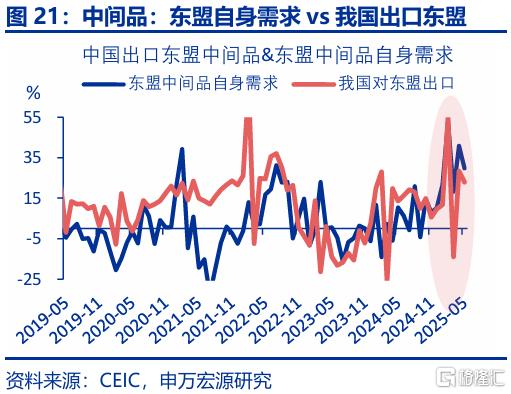

我国对东盟出口或更多是供应链协同,东盟进口我国生产资料,再加工成消费品后形成出口。新兴国家生产环节对我国供应链存在依赖。从数据来看,我国生产资料出口增速通常领先新兴国家工业生产增速约两个月。此外,我国对东盟出口的中间品增速与东盟对中间品的需求增速基本保持一致。以纺织和服装行业为例,1~3月美国自东盟进口的服装增速与中国对东盟直接出口的服装增速差达24个百分点。相比之下,美国自东盟进口的服装增速与中国对东盟出口的纺织品增速走势更为接近。

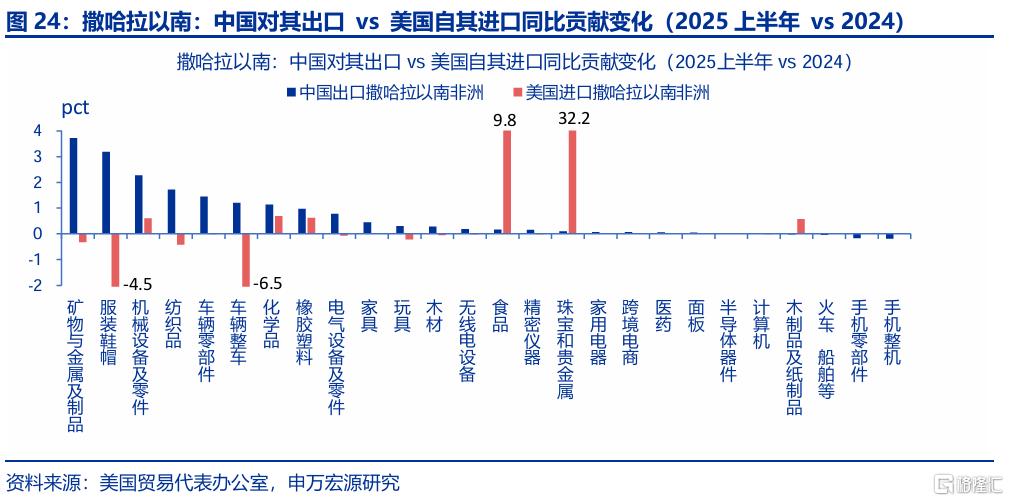

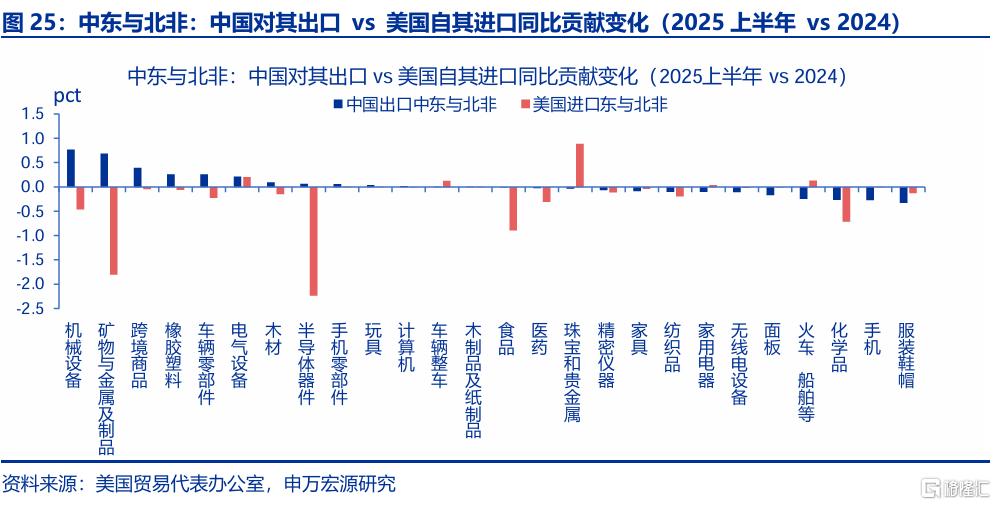

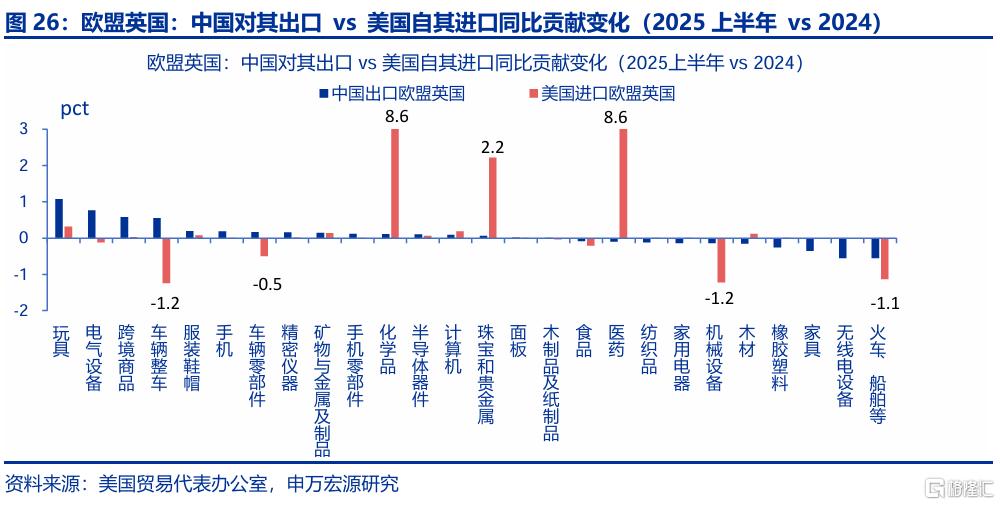

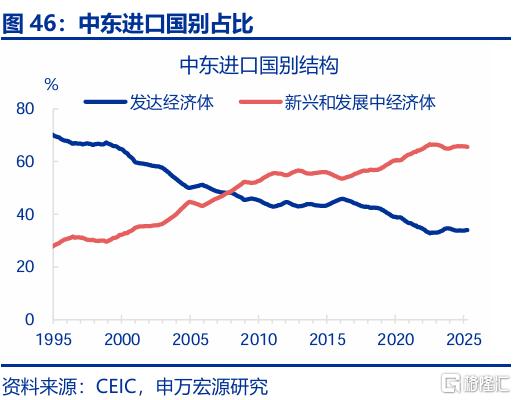

其他新兴和非美发达国家:我国对中东、非洲、欧盟出口走强主因相关国家需求改善,或也并非源于应对美国关税的“抢转口”。我国对非美国家出口商品结构,与美国从其进口商品完全不同。上半年,我国对非洲同比贡献变化最明显的为矿物金属、服装、机械设备等,分别较去年底提升了3.7、3.2和2.3pct;而美国自非洲进口同比贡献变化最明显的则是食品、珠宝和贵金属,分别较去年底提升了9.8和32.2pct;我国对中东出口同比贡献变化最明显的为机械设备、矿物金属、跨境商品等,分别较去年底提升了0.8、0.7和0.4pct。而美国自中东进口多的为珠宝和贵金属(同比贡献+0.9pct);我国出口给欧盟英国的也大多为玩具(+1.1pct)、跨境电商(+0.6pct)、车辆(+0.6pct)等消费品,反观美国自其进口多的则为化学品(+8.6pct)和医药(+8.6pct)。

2.3 “抢出口”或只能解释当前出口高增中的30%

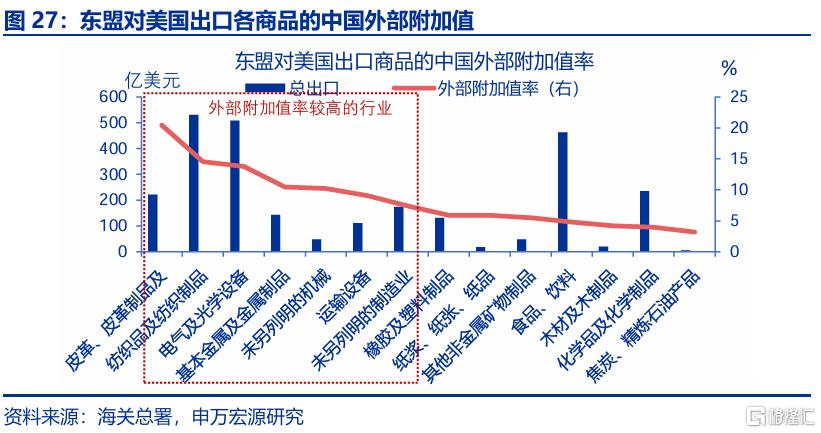

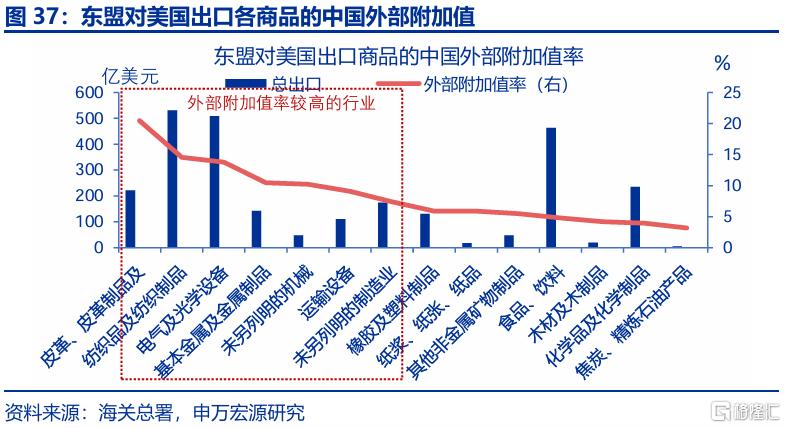

7月出口同比增长7.2%,但其中或仅有2个百分点源于“抢出口”效应。综合上文分析,即使考虑与东盟供应链的协同出口效应,我国出口结构中,只有对东盟、对中国香港存在部分“抢转口”现象,对其他目的地“抢出口”现象并不明显;东盟对美国出口商品的中国外部附加值中,外部附加值率较高的行业占比为64.9%,剩余的35.1%则主要用于东盟的内需;在中国香港的转口贸易中,仅有24.3%是再出口至东盟;结合7月对东盟(2.6个百分点)、对中国香港(0.9个百分点)出口对整体出口的贡献,考虑外部附加值率,“抢出口”对7月出口的贡献最多为2个百分点。

3. 展望未来:出口会否持续超预期?

3.1 美国“抢进口”透支效应或被高估,后续仍有进口空间

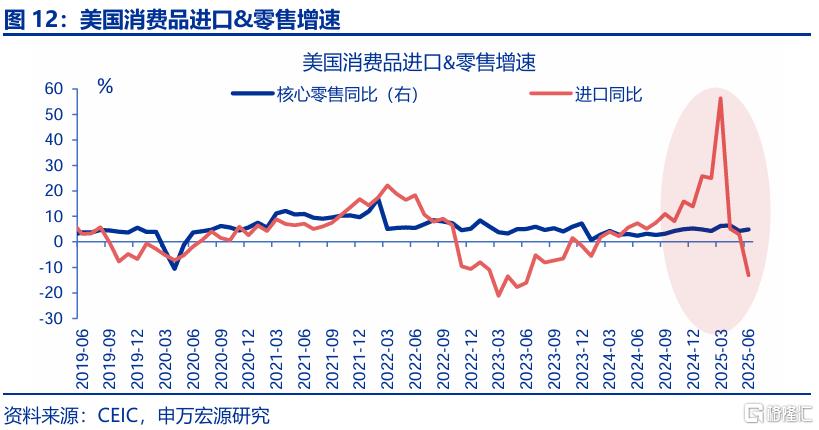

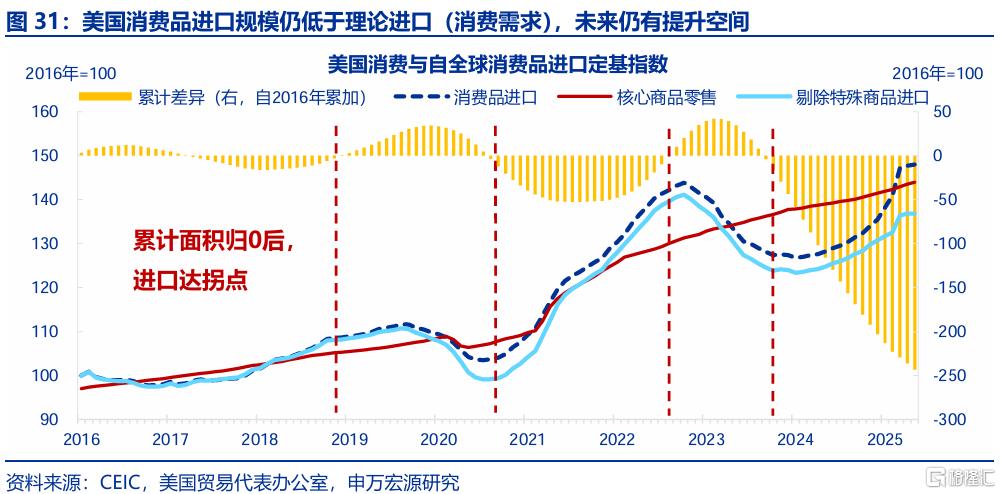

从美国进口增速来看,进口需求貌似已被透支,指向未来进口有持续回落压力。核心商品零售同比是衡量消费品需求的重要指标,过去与消费品进口走势一致。而今年来,进口增速大幅高于需求,显示“抢进口”导致的需求前置效应。而再4月以来,美国自全球消费品进口增速(-13.1%)已大幅下行至低于自身核心零售增速(4.9%),貌似显示美国进口进入需求透支后的下行期。

但从规模看,美国实际进口仍未达到与理论进口(消费)的平衡点,历史上“平衡点”能有效预测美国进口拐点,或显示未来美国进口或仍有提升空间。增速受基数影响大,我们基于规模构建美国消费品实际进口与理论进口(消费需求)平衡点。并基于累加方法,测算进口与需求背离导致的库存短期变化、是否被消化完毕。历史上,每一轮“平衡点”达到后一个季度内,美国消费品进口就会迎来拐点,譬如2020年7月(下行拐点)、2022年7月(上行拐点)、2023年9月(下行拐点)。而目前,美国消费品进口尚未达到消费需求对应的平衡点,尤其是在剔除上文讨论的黄金、药品等特殊商品进口后,这意味着即使后续美国需求走弱,美国进口也有进一步提升空间。

欧盟消费需求与进口已达“平衡点”,后续进口增速或下行至与消费增速匹配的水平(下行5-6个百分点)。今年欧盟核心商品零售增速稳定在3%~4%左右,而我国对欧盟的出口增速却一度上升至10%以上。从数据来看,欧盟消费品进口增速大幅高于其消费增速,这是推动我国对欧盟出口走强的主要原因。与此同时,欧盟的工业生产与中间品、资本品进口增速基本匹配,显示出其生产环节对进口的依赖较为稳定。对比欧盟消费品进口与消费需求规模数据,自2024年以来,欧盟消费品进口金额持续少于消费需求,补库存需求推动进口增速(10%)同期高于需求增速(3%)。但目前欧盟消费品进口与消费需求规模已达到“平衡点”,进口金额增速将由高于消费增速,回归至与消费增速匹配(4%)。

3.2 对新兴出口短期或受关税影响,但中期仍有提升空间

受“对等关税”和“转口贸易关税”落地影响,我国对东盟出口或有短期回落压力,或拖累整体出口2个百分点。美国对东盟加征20%的“对等关税”,将打击东盟出口,进而拖累其工业生产。相应影响我国对东盟中间品、资本品出口,测算该影响将拖累我国整体出口0.8个百分点;美国对越南加征40%的转口关税,考虑到越南对美出口中我国外部附加值较高的行业占比约65%,测算该事件将拖累我国出口1.2个百分点。综合来看,短期内我国出口或被拖累共2个百分点。

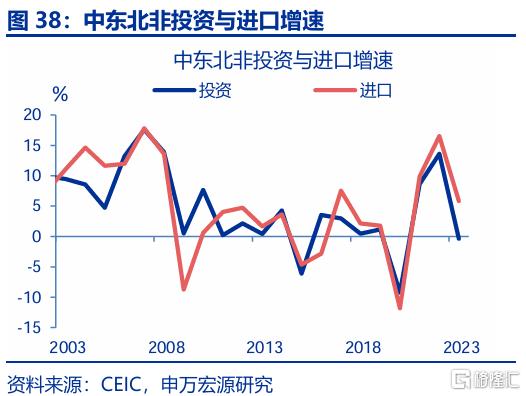

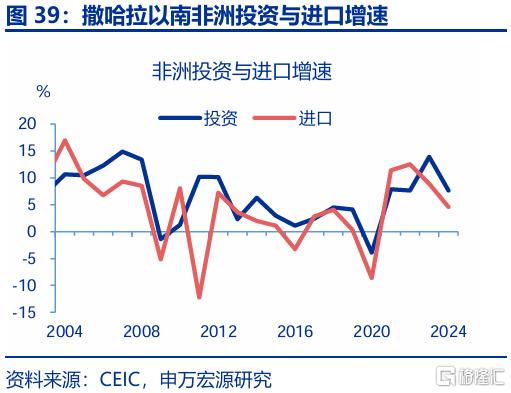

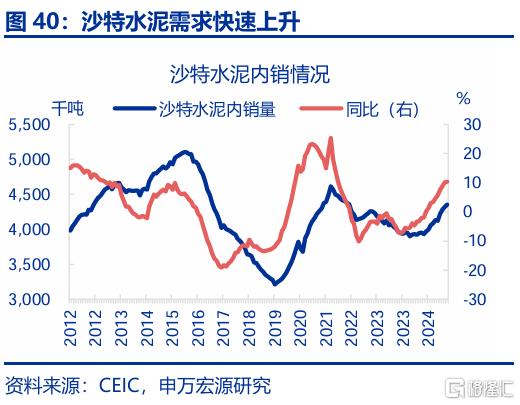

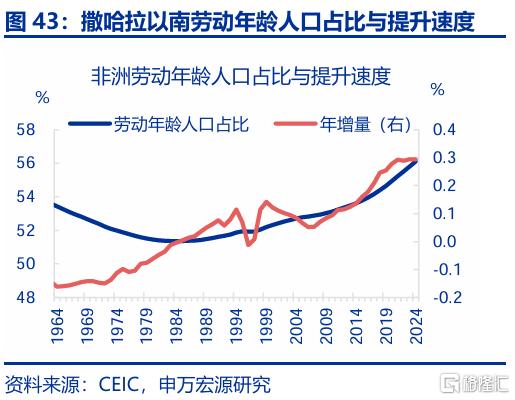

但美国进口仍有上升空间,也会拉动我国对东盟出口;叠加新兴国家近年明显增加投资需求、推动城镇化提速,明年我国对新兴出口或仍有韧性。数据上看,中东与非洲进口变化主要与投资需求相关。近年来中东与非洲城镇化提速、推动投资高增长。自2024年中以来,南非的投资增速从-17%上升至4%,沙特水泥需求增速也冲高至10%左右。在此背景下,今年上半年我国对中东、非洲出口结构中,基建类商品(如矿物金属、机械设备、火车船舶)出口大幅增长。展望未来,非洲劳动年龄人口占比提升速度也明显加快,叠加未来城镇化仍有空间,我国对新兴出口或仍有韧性。

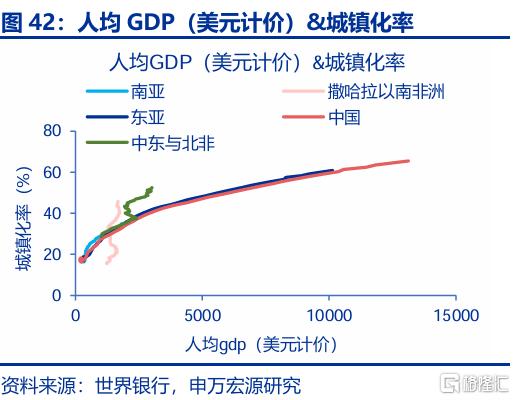

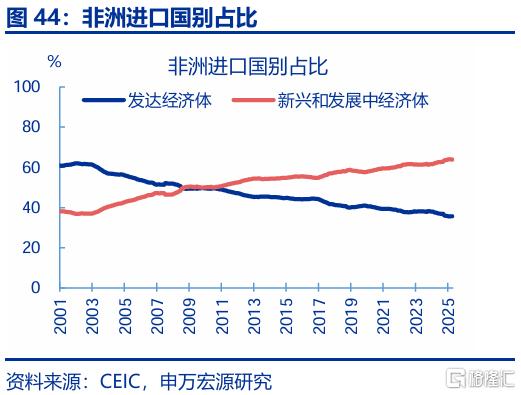

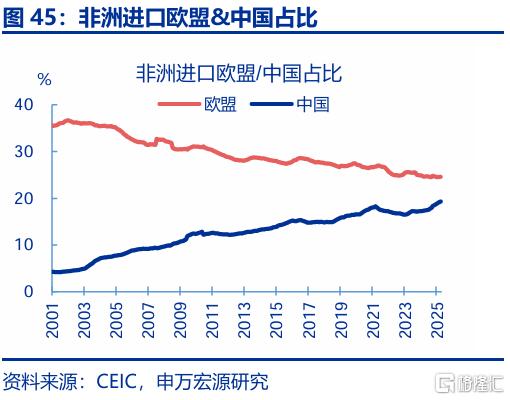

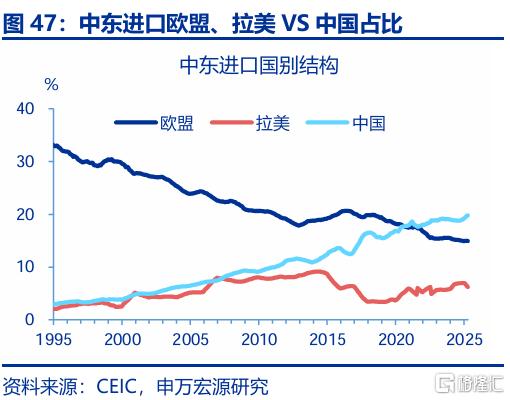

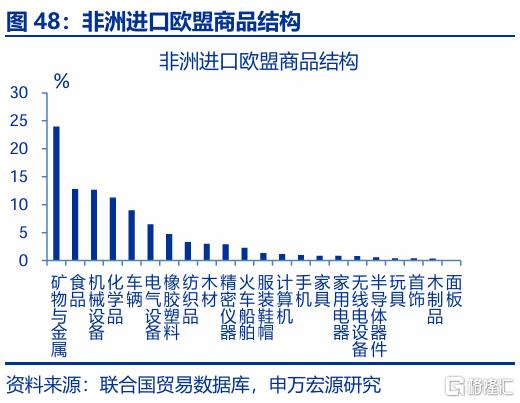

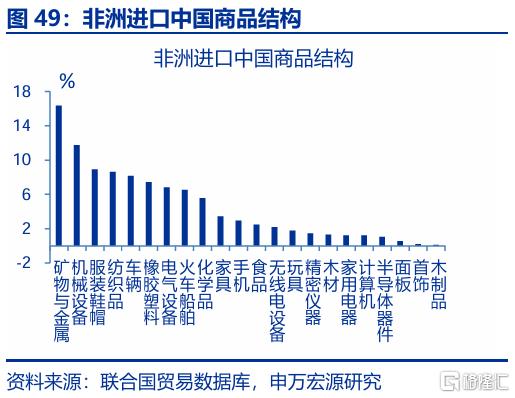

对中东、非洲出口高增也源于中国份额提升,反应“一带一路”持续拓宽出口深度的影响,欧洲竞争力下滑导致份额持续回落。近20年来,中东、非洲自发达国家进口占比持续回落,自新兴国家占比持续上升。拆分结构看,对发达国家中对欧盟下滑幅度最大,对新兴国家中,仅对中国依赖度持续上升。非洲进口国别中,欧盟占比由35%持续下滑至27%,中国份额由5%持续提升至20%,中东也呈现类似现象;商品方面,非洲自欧盟进口商品与自我国进口商品高度一致(机械制品、矿物金属、化学品、车辆)等,反应我国相关行业竞争力快速提升后,对欧洲商品形成替代。

3.3 长期:美联储降息与新兴国家消费升级也值得关注

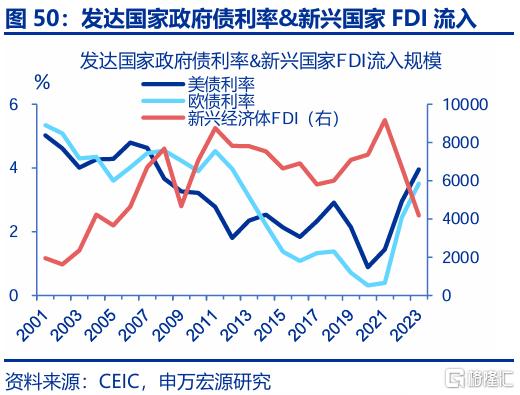

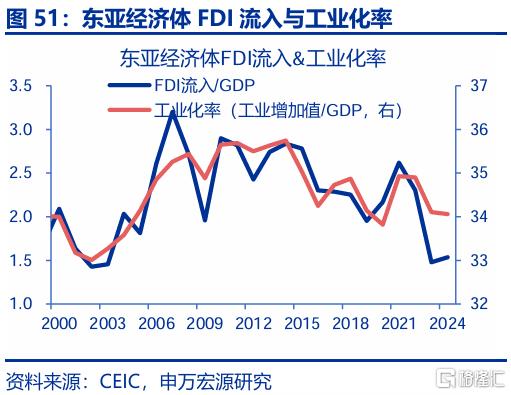

中长期来看,美联储或难以持续保持高利率,若未来两年发达国家逐步开启降息周期,将利好新兴国家外资流入与工业化提速,拉动我国生产资料出口。数据上显示,新兴国家FDI流入规模与美债利率及欧债利率呈反向关系。若全球央行逐步开启降息周期,带动发达国家利率下行,有望扭转新兴国家FDI下降趋势。而新兴国家FDI的流入,将带动其工业化提速,产生对我国中间品、资本品的进口需求。

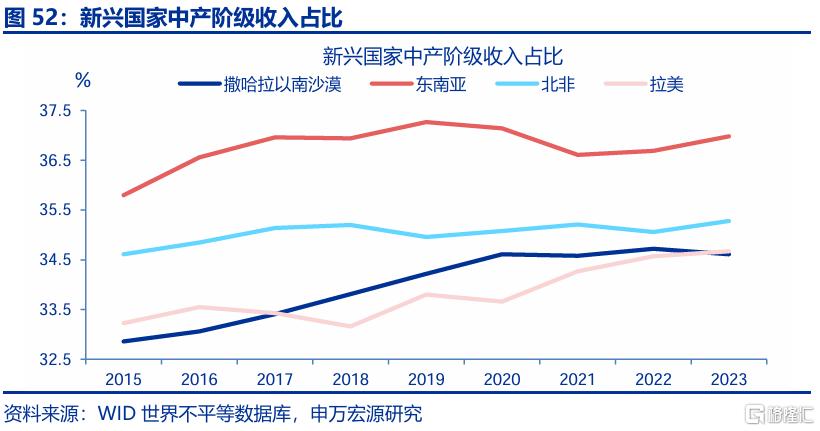

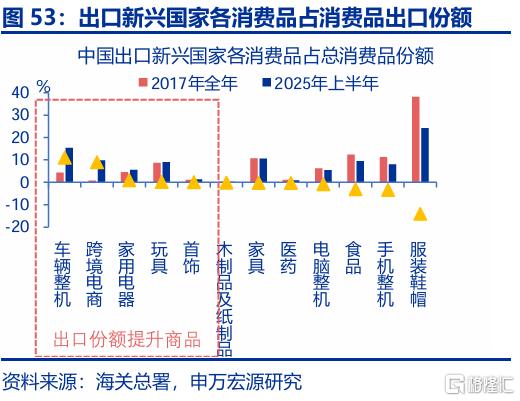

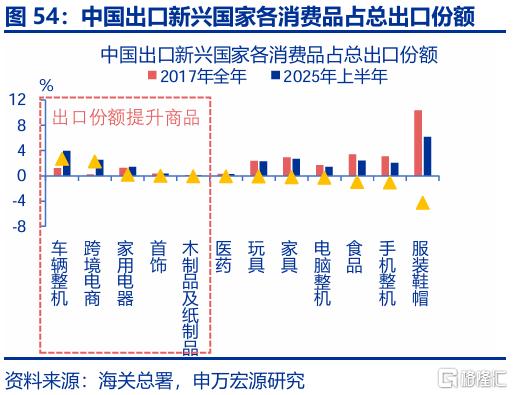

此外,新兴市场中产阶级的扩张正推动消费市场升级,为我国高附加值消费品出口提供了新机遇。自2015年以来,新兴市场中产阶级(收入占比50%至90%)的占比持续扩大,其中非洲、东南亚、中东和拉美分别扩大了1.8、1.2、0.7和1.4pct。中产阶级的扩大或使整体消费意愿增强以及消费结构升级。数据显示,2025年上半年车辆、跨境商品、家电等高附加值消费品的出口占总出口份额分别提升了2.7、2.3和0.2pct。从消费品中的占比变化来看,这些商品提升幅度更为明显,尤其是车辆(提升了11.0pct)和跨境商品(提升了9.0pct)。相较而言,低附加值的服装鞋帽和食品占总出口和占总消费品的份额均回落,这或显示我国对新兴国家出口的消费品正逐步向高附加值转型。

风险提示

1)贸易形势变化超预期。美国出台其他限制我国外贸的政策,不仅限于关税。

2)地缘政治风险。国际地缘事件导致外需对国内经济的传导出现非线性变化。

3)非系统风险导致局部领域压力被放大。个别行业集中性风险传导至其他行业。

注:内容节选自申万宏源宏观2025.08.17研究报告:《出口会否持续“超预期”?——“反脆弱”系列专题之十三》,证券分析师:赵伟、屠强 资深高级宏观分析师

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/43812.html