基本内容

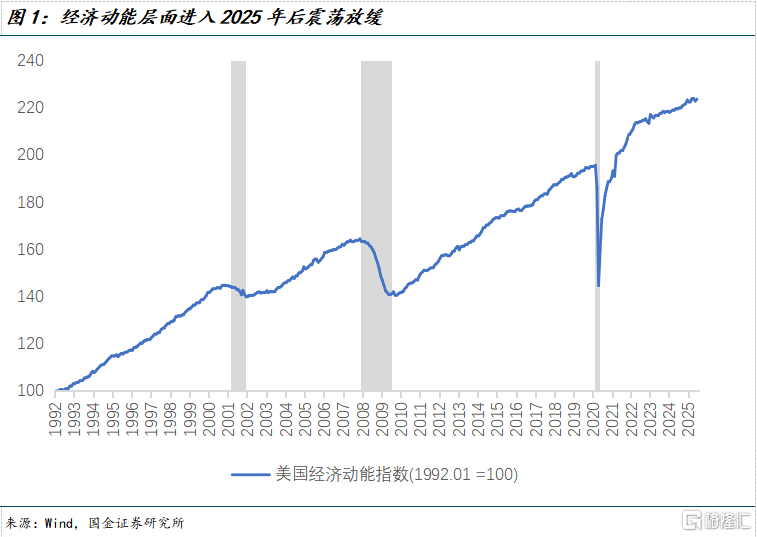

尽管过去一年联储已经下调了100bp的基准利率,但当下美国的宏观环境比去年同期更为严峻,美国经济进入2025年后增速的明显放缓也需要用降息加以对冲。

在这个过程中,降息对实体经济(信用)的刺激将主要来自于金融条件宽松、财富效应扩散以及预期改善。在犹豫之中,美国硬数据的下行趋势或还将延续;鲍威尔在杰克逊霍尔会议上的态度也值得关注。

从最关心的降息路径来看,我们认为鲍威尔很难在杰克逊霍尔会议给出任何清晰的降息指引,当前积极定价的9月降息25bp将直面联储主席的抗争。如果有指引,那更可能是引导鹰派降息预期:年内更少的降息幅度,更高的终点利率水平。

9月降息决策的一锤定音,依然需要8月非农数据的支撑,而且关键的不是“新增就业”,而是再次修正的幅度与方向,以及供需双弱下失业率上行是否受控。换言之,如果我们见到8月非农报告里的失业率稳健、前值上修以及新增就业反弹,鲍威尔依然有充分的理由去否决9月降息。

市场不应对模糊乃至偏向鹰派的表达有所惊讶;数据如果没有指向货币政策方向的一致性,联储更可能对冲而非强化单边预期。

风险提示:1)特朗普的政策不确定性加大,带来金融市场更明显的动荡和海外资金更快逃离美元。2)全球经济在关税越发明确的情况下受到更大影响,下半年全球同步宽松幅度超预期,甚至带来全球共振扩表,明显缓解长端利率压力。3)技术突破带来制造业回流加剧,美国生产成本明显降息,信用需求激增。

正文

尽管过去一年联储已经下调了100bp的基准利率,但当下美国的宏观环境比去年同期更为严峻,美国经济进入2025年后增速的明显放缓也需要用降息加以对冲。

在这个过程中,降息对实体经济(信用)的刺激将主要来自于金融条件宽松、财富效应扩散以及预期改善。在犹豫之中,美国硬数据的下行趋势或还将延续;鲍威尔在杰克逊霍尔会议上的态度也值得关注。

从最关心的降息路径来看,我们认为鲍威尔很难在杰克逊霍尔会议给出任何清晰的降息指引,当前积极定价的9月降息25bp将直面联储主席的抗争。如果有指引,那更可能是引导鹰派降息预期:年内更少的降息幅度,更高的终点利率水平。

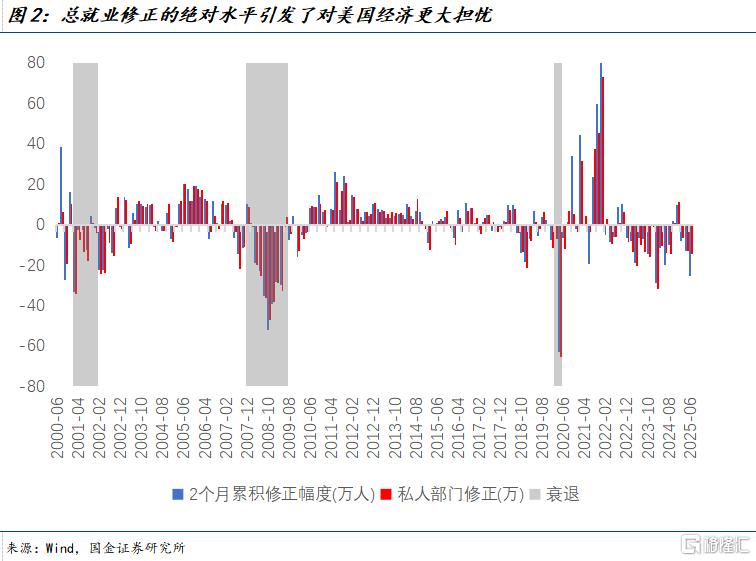

7月非农报告中对前值的大幅下修一度带来恐慌,但随着市场意识到应当关注修正的“比例”而非“绝对值”后,衰退预期开始消散。

就业的疲软也被归因于劳动力供给的趋势走弱和短期噪音的“坏运气共振”;这份报告对9月降息的推动大致止步于此,难以一锤定音降息的发生。

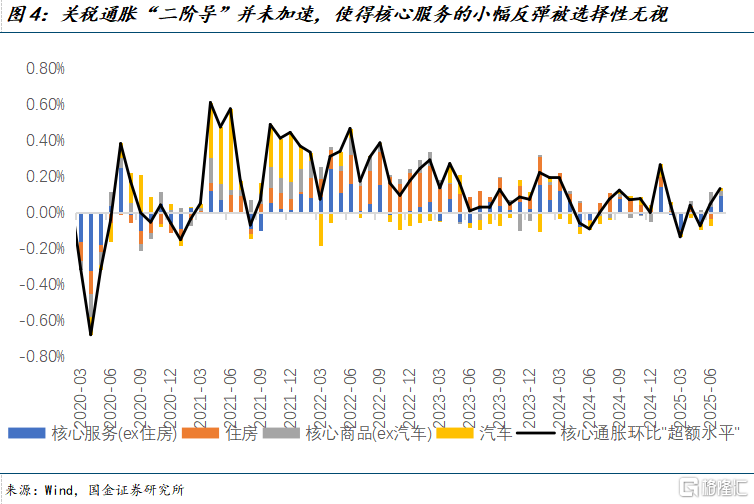

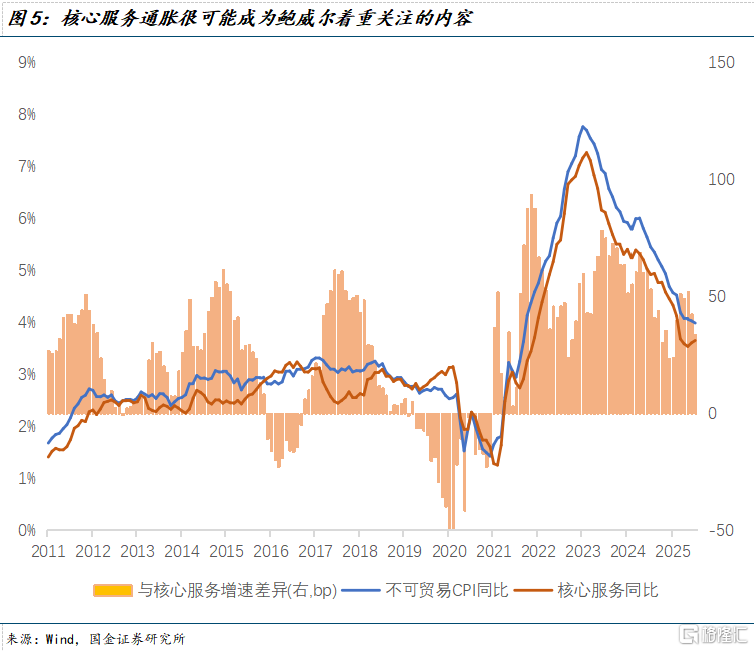

在此基础上,核心服务偏强,核心商品偏弱的CPI,以及更为火热的PPI带来了一定的扰动,但并未明显压制9月25bp的降息概率。这是因为关税通胀(一些敏感的核心商品)的二阶导变化是市场在这一阶段的主要担忧,尽管服务通胀的超额贡献在增加,但只要关税通胀没有明显再加速,这就是一份(暂时性的)“好报告”。

同时注意到,无论是此前更为激进的贝森特,还是7月投下反对票的两位理事,并未明确寻求50bp的补偿式降息,9月降息25bp已经成为阻力最小的方向。

降息的乐观情绪正随着特朗普将联储主席候选人名单扩大而进一步上扬,这些人正组成“鸽派合唱队”,争先恐后地表达对更多降息的支持:下一任期更加政治化的鸽派联储已经难以避免。

如果这种“加力宽松”的氛围开始弥漫,在没有新数据催化的情况下,鲍威尔在杰克逊霍尔会议选择采取模糊论调(鹰派降息预期)进行对冲,将更为合理。

基于这些前置条件,如果鲍威尔在8月非农揭晓前的杰克逊霍尔会议就释放鸽派姿态,毫无疑问将进一步加强“本就足够乐观”的预期,带来更流畅的降息路径遐想。

因此,我们认为鲍威尔很难在杰克逊霍尔会议给出任何清晰的降息指引,当前充分定价的9月降息25bp将直面联储主席的抗争。如果有指引,那更可能是引导鹰派降息预期:年内更少的降息幅度,更高的重点利率水平。

值得一提的是,此前市场往往把这种模糊论调理解为对潜在货币政策路径的默许;但在当下,很可能会被理解为是一种潜在的反对和更大的阻力。

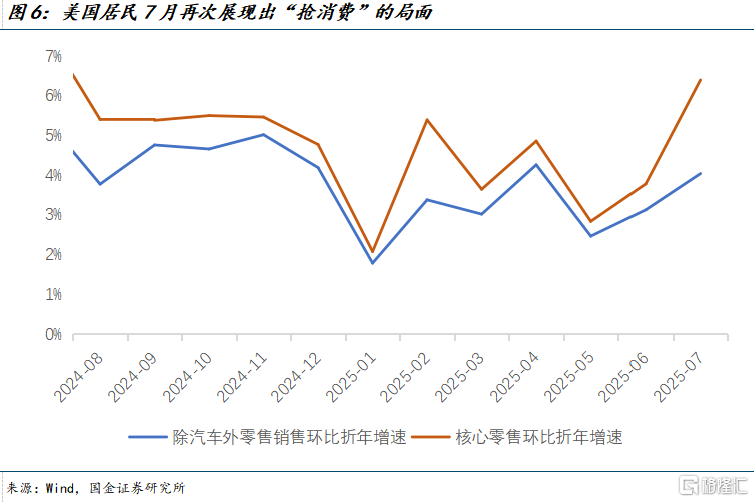

随着CPI和PPI的公布,7月核心PCE环比大概率会保持在0.3%左右水平,叠加零售销售在夏日大促和返校季销售前移(以规避8月新关税税率)的推动下依然稳健;这些都会成为鲍威尔保持模糊偏鹰的论据。

其他票委们的渐进式降息、接近调整时间等模糊的言论,既可以指9月降息,也可以指11月再降息。

9月降息决策的一锤定音,依然需要8月非农数据的支撑,而且关键的不是“新增就业”,而是再次修正的幅度与方向,以及供需双弱下失业率上行是否受控。换言之,如果我们见到8月非农报告里的失业率稳健、前值上修以及新增就业反弹,鲍威尔依然有充分的理由去否决9月降息。

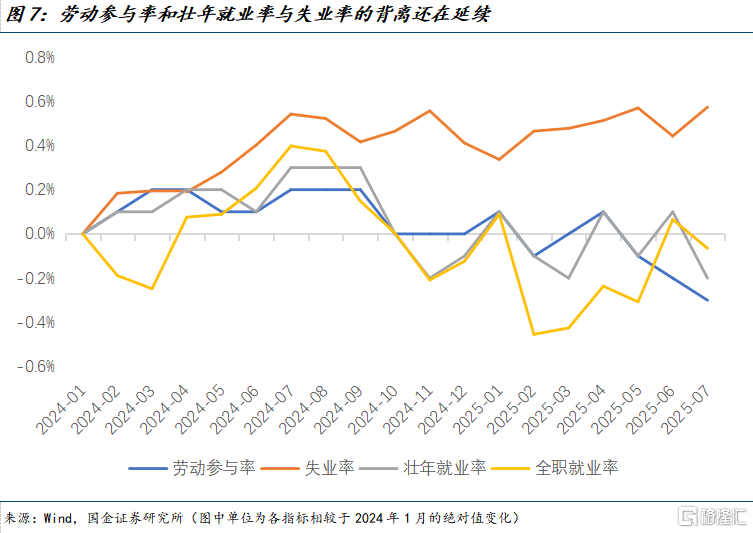

但就业本就是一个滞后变量,劳动参与率、壮年就业率等指标的恶化已经持续一些时间。而且失业金申请数据亦具有迷惑性,一般在30周以上将自动失去资格(各个州有些许区别),这也与非农数据中长期失业比例增加相互对应。

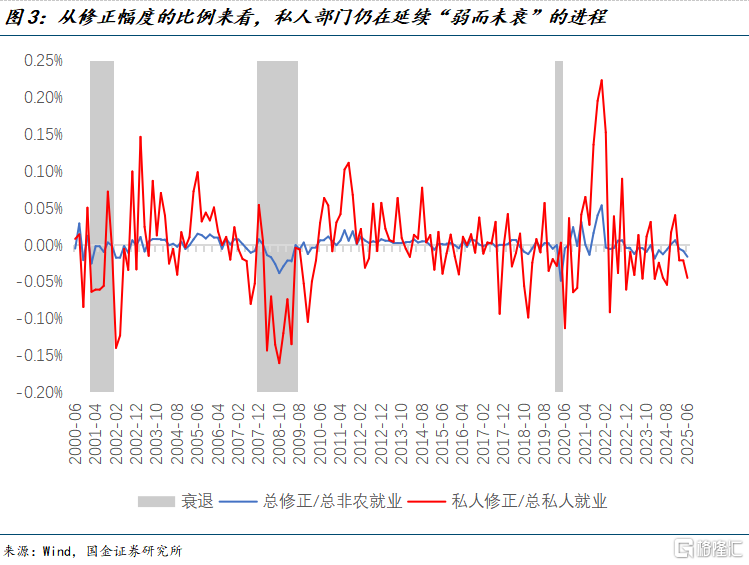

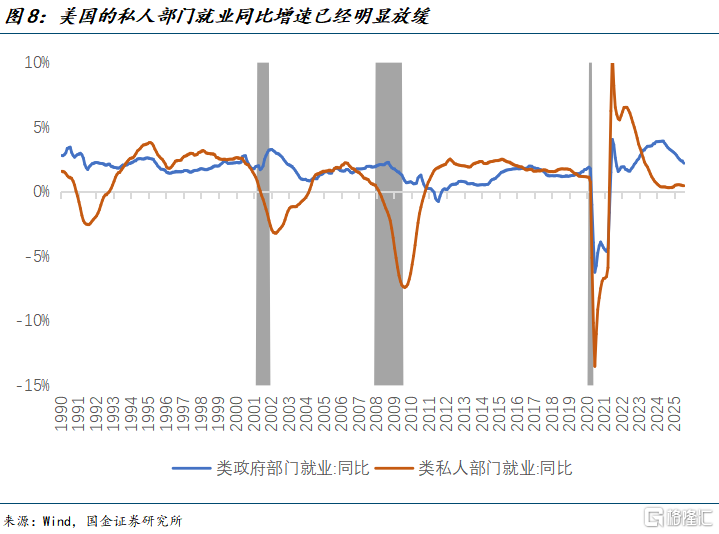

从就业结构上看,考虑到医保教育业与宏观周期的关联度有限(提供公共品),如果将其看作类公共部门就业,那美国私人部门的就业强度远比失业率展现出的还要脆弱。

简而言之,我们推断杰克逊霍尔会议的鲍威尔仍然难以给出明确的货币政策指引,市场亦不应对模糊乃至偏向鹰派的表达有所惊讶;数据如果没有指向货币政策方向的一致性,联储更可能对冲而非强化单边预期。

风险提示

1)特朗普的政策不确定性加大,带来金融市场更明显的动荡和海外资金更快逃离美元。

2)全球经济在关税越发明确的情况下受到更大影响,下半年全球同步宽松幅度超预期,甚至带来全球共振扩表,明显缓解长端利率压力。

3)技术突破带来制造业回流加剧,美国生产成本明显降息,信用需求激增。

注:本文来自国金证券2025年08月18日发布的《杰克逊霍尔会议前瞻:模糊论调至上》,报告分析师:宋雪涛 S1130525030001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/43785.html