兄弟姐妹们,今天北交所迎来一家新股申购!

格隆汇获悉,能之光(920056)于8月13日(周三)申购,保荐人为国金证券。

能之光本次发行价格为7.21元/股,网上申购上限不超过70.20万股。公司发行市盈率为11.28倍,低于行业最近一个月平均静态市盈率23.01倍,也低于同行业可比公司2024年静态市盈率均值24.41倍。

公司此次公开发行股票数量为1478万股(不含超额配售选择权),发行后总股本为7947.47万股;若全额行使超额配售选择权,则本次发行股票数量1699.7万股,发行后总股本为8169.17万股。

超额配售选择权实施前,能之光本次发行预计募集资金总额为1.07亿元,若全额行使超额配售选择权,预计募集资金总额为1.23亿元;募集资金主要用于功能高分子材料扩产项目、研发中心建设项目。

近两年,A股打新赚钱效应较好,建议积极参与申购。不过,随着市场热度提高,更多的资金进入股市,北交所打新的中签门槛也水涨船高;今年1-8月在北交所上市的8只新股中,酉立智能的中签门槛已经攀升到了577万元。

能之光成立于2001年9月,2016年6月完成股改,并于2022年6月16日在新三板挂牌;公司总部位于浙江省宁波市北仑区。

本次发行前,宁波微丽特直接持有能之光26.46%的股份,为公司控股股东。张发饶为公司的实际控制人,他通过直接和间接的方式可实际支配公司51.13%的表决权,张发饶目前在公司任董事长。

公司主营业务为高分子助剂及功能高分子材料产品的研发、生产和销售,产品应用于改性塑料、复合材料和高分子功能膜等材料,下游覆盖汽车、线缆、电子电器、复合建材、阻隔包装、光伏组件等多个终端市场。

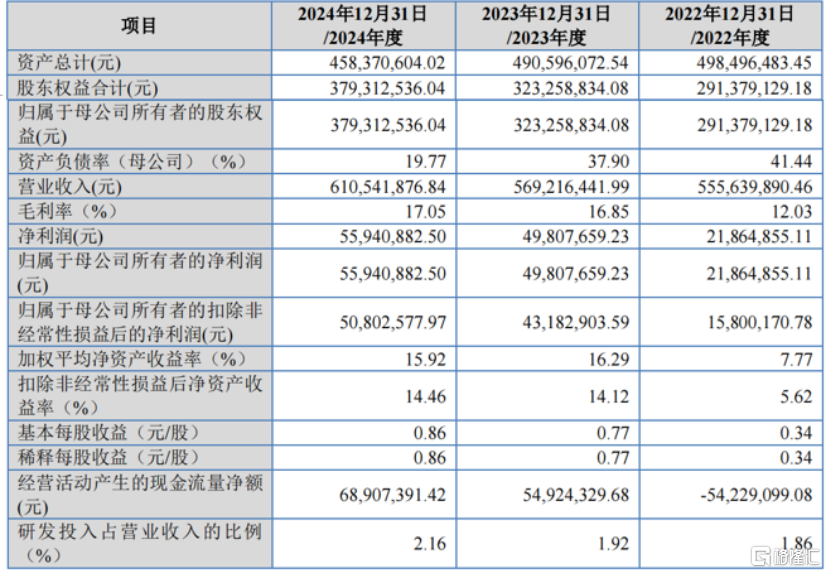

2022年、2023年、2024年(报告期),能之光的营业收入分别为5.56亿元、5.69亿元和6.11亿元,净利润分别为2186.49万元、4980.77万元、5594.09万元。

报告期内,公司主营业务成本中直接材料占比分别为88.93%、89.03%和88.34%,直接材料为主营业务成本的重要组成部分。2023年度公司净利润大幅增长主要是由于毛利率提升带动的毛利额增加。

2025年1-6月,公司营业收入为2.94亿元,同比增长0.06%;归属于母公司所有者净利润为2952.75万元,同比增长10.81%。

关键财务数据,来源:招股书

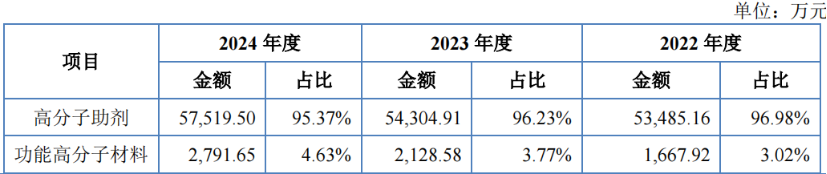

从营收构成来看,报告期内,公司主要产品包括高分子助剂和功能高分子材料产品。其中,主营业务收入主要来自高分子助剂产品,其占主营业务收入比重分别为96.98%、96.23%和95.37%。

公司收入构成,来源:招股书

报告期内,公司综合毛利率分别为12.03%、16.85%和17.05%。2023年公司毛利率增幅较大,原因为公司将产能和销售资源更多的投入到高毛利率的产品,使得高毛利率产品收入占比有较大幅度提高;此外,公司管理水平的提升以及研发能力的不断增强,公司通过优化原有产品配方物料结构降低单位成本;同时,2023年公司主要原材料PP、PE、POE价格逐步回落,综合上述因素促进毛利率的提升。

与同行业上市公司相比,公司的综合毛利率整体处于中间水平,上市公司之间的毛利率水平也存在一定差异。

可比公司中,瑞丰高材的主营业务是生物材料、降解塑料的树脂制品及合成橡胶的生产、研发和销售。鹿山新材的主营业务是功能性聚烯烃热熔胶粒、热熔胶膜的生产、研发和销售。汉维科技的主营业务是环保型硬脂酸盐(锌、钙、镁)系列产品的生产、研发和销售。呈和科技的主要业务是成核剂、合成水滑石、复合助剂等高分子材料助剂的生产、研发和销售。因为能之光的高分子助剂业务,与同行业上市公司的业务不尽相同,导致不同公司的毛利率水平存在差异,不具备完全可比性。

毛利率对比,来源:招股书

报告期内,能之光研发投入金额占营业收入的比例分别为1.86%、1.92%和2.16%。

值得注意的是,公司也面临应收账款的困扰。报告期各期末,公司应收账款账面价值分别为1.26亿元、1.08亿元和1.14亿元,占流动资产比例为36%、30.88%和35.48%。

其中,各报告期末公司应收账款逾期金额分别为4085.93万元、1954.43万元和1663.47万元,占应收账款余额比例分别为30.70%、16.89%和13.71%。

报告期内,公司经营活动现金流量净额分别为-5422.91万元、5492.43万元和6890.74万元,其中2022年公司经营活动现金流量净额低于净利润且为负数,主要因公司的销售业务以票据结算为主,票据具有一定的承兑期限,而采购业务的结算方式主要为银行电汇,使得公司的流动资金被一定程度上占用。

公司的主要客户包括金发科技(600143)、普利特(002324)、万马股份(002276)、会通股份(688219)、中天科技(600522)和中广核技(000881)等国内知名企业,同时拓展了业内全球龙头集团客户,包括LG、博禄、巴斯夫和沙比克等。

近年来,随着高分子材料的广泛应用,全球高分子材料助剂行业取得了快速增长。根据中金企信统计数据,2021年全球高分子材料助剂市场容量约1103亿美元,2013-2021年年均复合增长率达21.65%。

不过,高分子助剂和功能高分子材料行业市场化程度较高、竞争较为激烈。行业中,来自国内外市场的竞争者众多,有一批历史悠久、资金实力雄厚的国际巨头,如三井化学、陶氏化学、以色列普利朗和SK综合化学等,公司与国外竞争对手仍存在差距。

国内市场的竞争者中,佳易容聚合物(上海)有限公司、沈阳科通塑胶有限公司、科艾斯化学有限公司、鹿山新材和上海邦中新材料有限公司等公司亦具有一定规模和技术实力。如果未来国内外主要竞争对手资金或技术实力不断增强,会造成市场竞争加剧,公司将面临一定业绩下降的风险。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/42411.html