·概 要 ·特朗普关税博弈再起,扰动全球资产价格,本周全球大宗商品价格基本都上涨,全球股市分化,新兴市场优于发达市场。美国经济依然具有韧性,特朗普不断督促鲍威尔降息,但是新一轮关税对通胀的压力下,美联储降息仍有掣肘,同时关税冲击经济,欧央行保留进一步降息稳经济的选项,日本央行加息可能延迟至2026年。

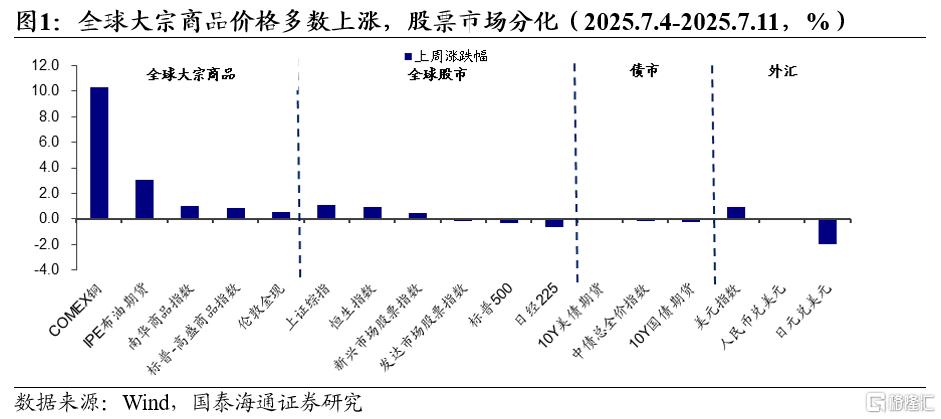

全球大类资产表现。本周(2025.7.4-2025.7.11),全球大类资产价格中,大宗商品价格基本都上涨,全球股市分化。上证综指上涨1.09%,恒生指数上涨0.93%,新兴市场股票指数上涨0.45%,发达市场股票指数下跌0.13%,标普500下跌0.31%,日经225下跌0.61%。 大宗商品价格基本都上涨,其中,COMEX铜上涨10.30%,IPE布油期货上涨3.09%,南华商品指数上涨1.01%,标普-高盛商品指数上涨0.87%,伦敦金现上涨0.53%。债市方面,国内10Y国债期货价格下跌0.25%,中债总全价指数下跌0.19%,10年期美债收益率较前一周上升8BP至4.43%,10年期美债期货持平前一周。外汇市场方面,美元指数较前一周上升0.91%,报收97.87,人民币略有贬值,美元兑人民币汇率收7.17,日元贬值,美元兑日元收147.41。

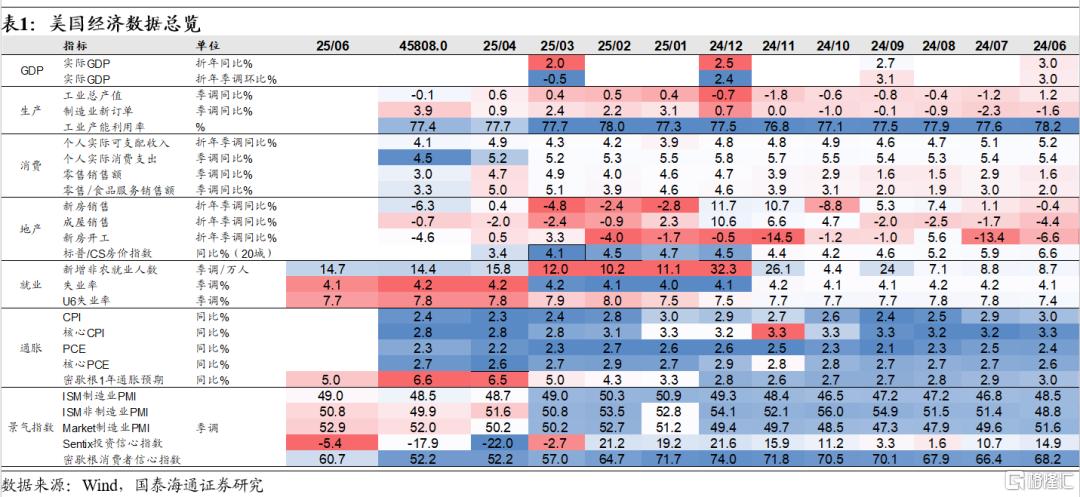

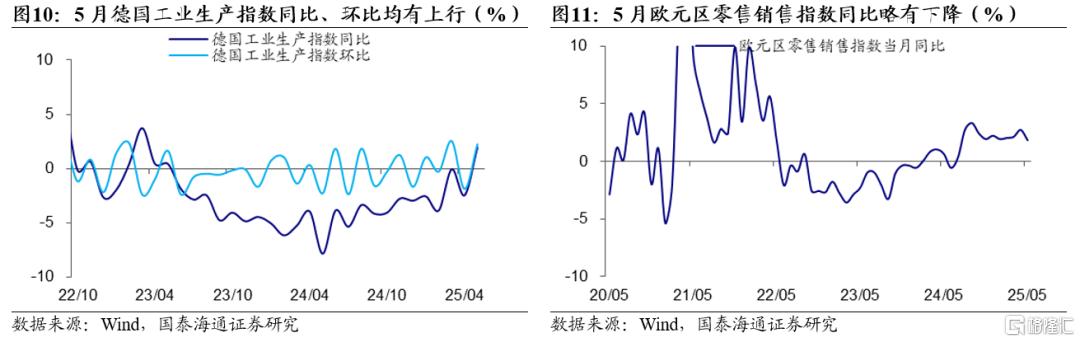

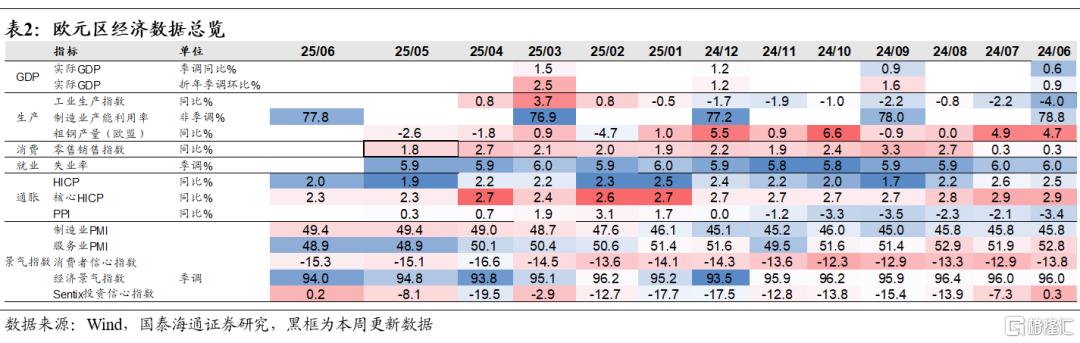

经济:美国方面:经济韧性依然较强,经济信心边际修复。从高频数据来看,7月4日当周美国炼油厂开工率略有下降,但整体维持高位;7月5日美国粗钢产量当周同比略有上升,整体也处于相对高位;7月4日美国红皮书商业零售销售周同比明显上升;7月5日美国当周初请失业金人数略有下降;6月美国中小企业乐观指数略有下降,但相较于4月份低谷已有所修复;7月美国Sentix投资信心指数明显上升;7月11日当周美债收益率反映的10年期通胀预期上升。欧洲方面:生产端走强,需求端偏弱。5月德国工业生产指数同比、环比均有上行;5月欧元区零售销售指数同比略有下降。

政策:美国方面:特朗普再度施压鲍威尔降息,但新的关税政策料将推升美国通胀,压降降息预期。美东时间7月9日,美国总统特朗普再次批评美联储主席鲍威尔,称美联储设定的利率至少偏高3个百分点,他呼吁美联储降息以帮助降低偿还国家债务成本。但是,美国总统特朗普7月7日宣布,将从8月1日起对来自日本、韩国等14个国家的进口产品征收25%至40%不等的关税。特朗普关税再起,引发美国通胀预期抬升,后续可能对降息预期形成持续压制。欧洲方面:受到关税等不确定性影响,欧央行重申保留年内再次降息选项,7月份议息会议存在波动性。市场将密切关注7月24日欧洲央行的货币政策会议,以及后续经济数据对政策走向的影响。日本方面:日央行表态加息时间可能推迟至2026年。7月11日,日本央行行长表示,关税压力可能会影响到国内的“薪资-通胀循环”,这可能是决定未来加息时点的关键因素。加息时间可能会被推迟到2026年。

风险提示:美国关税博弈再起,引发全球经济预期不稳定;地缘风险波动,滞胀预期引发资产价格波动。

1美国:特朗普关税博弈再起,大宗商品价格推升通胀预期

本周(2025.7.4-2025.7.11),全球大类资产价格中,大宗商品价格基本都上涨,全球股市分化。上证综指上涨1.09%,恒生指数上涨0.93%,新兴市场股票指数上涨0.45%,发达市场股票指数下跌0.13%,标普500下跌0.31%,日经225下跌0.61%。

大宗商品价格基本都上涨,其中,COMEX铜上涨10.30%,IPE布油期货上涨3.09%,南华商品指数上涨1.01%,标普-高盛商品指数上涨0.87%,伦敦金现上涨0.53%。债市方面,国内10Y国债期货价格下跌0.25%,中债总全价指数下跌0.19%,10年期美债收益率较前一周上升8BP至4.43%,10年期美债期货持平前一周。外汇市场方面,美元指数较前一周上升0.91%,报收97.87,人民币略有贬值,美元兑人民币汇率收7.17,日元贬值,美元兑日元收147.41。

7月4日当周美国炼油厂开工率略有下降,但整体维持高位。2025年7月4日当周,美国炼油厂开工率达到94.7%,相较于前周94.9%略有下降,但是整体仍处于相对高位。

7月5日美国粗钢产量当周同比略有上升。2025年7月5日,美国粗钢产量当周同比4.9%,相较于前周4.3%略有上升,整体处于相对高位。

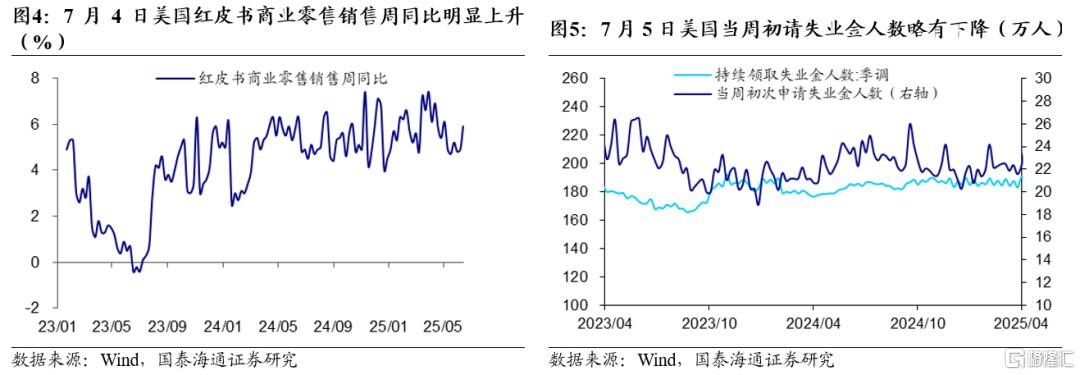

7月4日美国红皮书商业零售销售周同比明显上升。2025年7月4日当周,美国红皮书商业零售销售周同比为5.9%,相较于前周4.9%明显上升。

7月5日美国当周初请失业金人数略有下降。2025年7月5日当周,美国初次申请失业金人数达到22.7万人,相较于前周23.2万人略有下降。

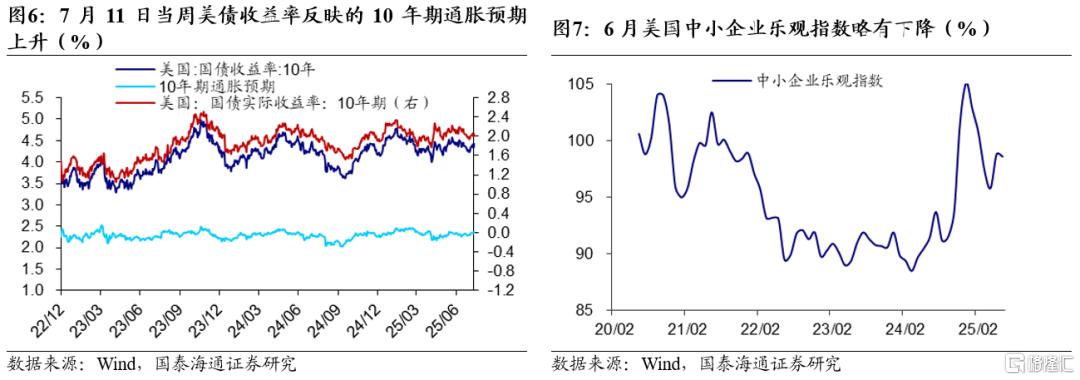

7月11日当周美债收益率反映的10年期通胀预期上升。2025年7月11日当周,10年期美债利率减10年期美债实际收益后的10年期通胀预期相较前周上行4BP至2.37%。

6月美国中小企业乐观指数略有下降,但相较于4月份低谷已有所修复。2025年6月美国中小企业乐观指数达到98.6%,相较于5月98.8%略有下降,但是相较于4月95.8%的短期低谷已经有所修复。

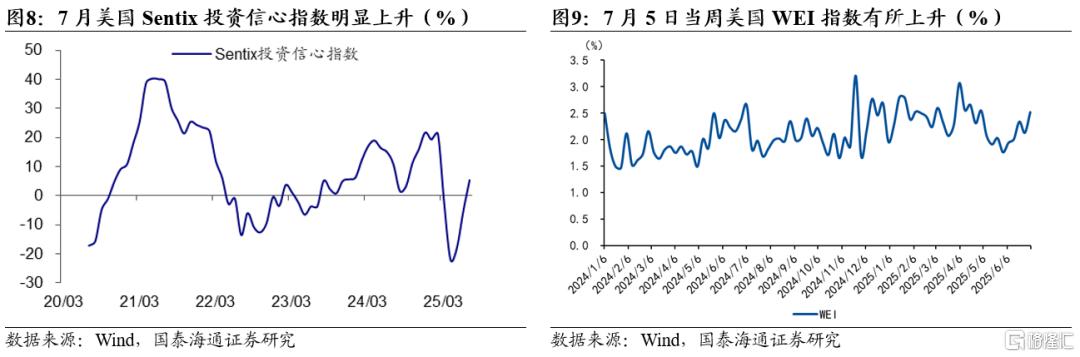

7月美国Sentix投资信心指数明显上升。2025年7月美国Sentix投资信心指数明显上升,达到5.3%,相较于4月-22.0%、5月-17.9%以及6月-5.4%,已经逐步改善,并转向乐观预期。

7月5日当周美国WEI指数有所上升。2025年7月5日当周,美国WEI指数升至2.52%,从5月31日1.76%的低点之后,处于相对回升状态。

2欧洲:生产端走强,需求端偏弱

5月德国工业生产指数同比、环比均有上行。2025年5月德国工业生产指数同比1.9%,相较于前月-2.5%明显上升,环比2.2%,相较于前月-1.9%也有明显上升。

5月欧元区零售销售指数同比略有下降。2025年5月欧元区零售销售指数同比达到1.8%,相较于4月2.7%有所下降。

3政策:特朗普施压鲍威尔,但新关税或压降降息预期

特朗普再度施压鲍威尔降息,但新的关税政策料将推升美国通胀,压降降息预期。美东时间7月9日,美国总统特朗普再次批评美联储主席鲍威尔,称美联储设定的利率至少偏高3个百分点,他呼吁美联储降息以帮助降低偿还国家债务成本,这是特朗普连续第二天批评鲍威尔。同时,美国财政部副部长迈克尔·福尔肯德也对鲍威尔发起攻击,他表示,自己希望看到鲍威尔在2026年5月其主席任期结束后,从美联储理事会卸任。鲍威尔的美联储主席任期将于2026年5月15日结束,而他的美联储理事任期将于2028年1月结束,截至目前,鲍威尔尚未表态是否会继续担任理事直至任期结束。但是,美国总统特朗普7月7日宣布,将从8月1日起对来自日本、韩国等14个国家的进口产品征收25%至40%不等的关税;7月10日,美国总统特朗普宣布,将自8月1日起,对自加拿大进口的商品征收35%关税。特朗普关税再起,引发美国通胀预期抬升,后续可能对降息预期形成持续压制。

受到关税等不确定性影响,欧央行重申保留年内再次降息选项,7月份议息会议存在波动性。7月9日,欧洲央行管理委员会成员、德国央行行长约阿希姆·纳格尔(Joachim Nagel)发出明确信号,鉴于当前经济不确定性显著上升,欧洲央行必须保留所有政策选项,既不预先承诺也不排除再次降息的可能性。这一表态引发了市场对欧元区未来货币政策走向的广泛关注。未来,市场将密切关注7月24日欧洲央行的货币政策会议,以及后续经济数据对政策走向的影响。

日央行表态加息时间可能推迟至2026年。7月11日,日本央行行长表示,关税压力可能会影响到国内的“薪资-通胀循环”,这可能是决定未来加息时点的关键因素。加息时间可能会被推迟到2026年。

4

风险提示

美国关税博弈再起,引发全球经济预期不稳定;地缘风险波动,滞胀预期引发资产价格波动。

注:本文来自国泰海通证券于2025年7月14日发布的《特朗普关税博弈再起,全球资产短期扰动——海外经济政策跟踪》,分析师:汪浩S0880521120002;梁中华S0880525040019

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/35768.html