核心观点

核心观点:本周中东局势冲突的发酵仍主导海外资产走势,叠加美联储偏鹰派FOMC会议与整体偏弱的美国经济数据影响,美股、美债利率全周维持震荡走势,原油延续涨势。向前看,考虑到美联储对通胀上行和不确定性风险的担忧、对货币政策独立性的维护,今年降息或不及市场当前预期的2次。港股市场方面,港元汇率本周触及弱方保证,后续持续维持弱势的概率不大,但当前仍需警惕流动性收紧对港股的冲击。

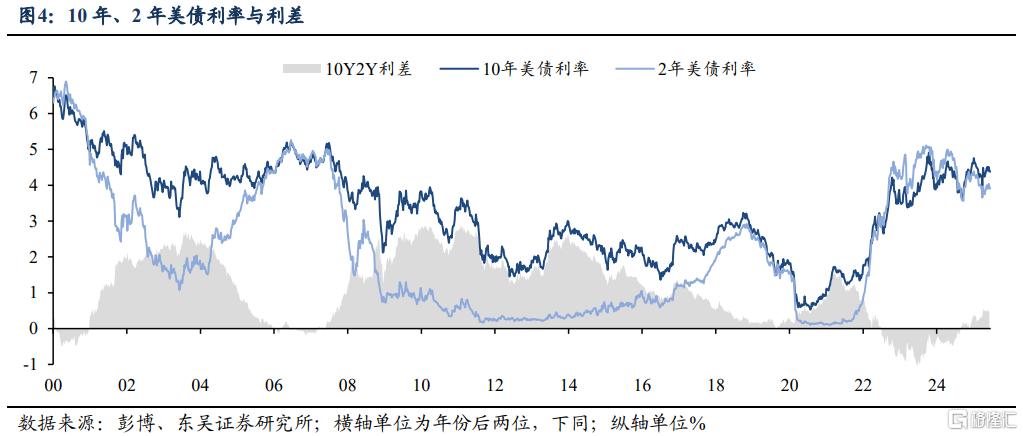

大类资产:中东局势变化继续主导市场情绪,叠加偏弱的经济数据与偏鹰的FOMC会议,美股、美债利率全周震荡,黄金下跌,原油延续涨势。本周以伊冲突波折不断:周一伊朗愿重启谈判消息缓和市场情绪,带动美股反弹,而后特朗普发声施压伊朗,报道称美国考虑进一步介入以伊冲突,对冲突升级的担忧令美股震荡下跌。本周公布的美国经济“硬数据”整体偏弱,而周四FOMC会议美联储释放鹰派信号,美债利率维持震荡走势。整体来看,全周(6月16日至20日)10年期美债利率降2.36bps至4.375%,2年期美债利率降3.98bps至3.908%,标普500、纳斯达克指数分别收跌0.07%、0.72%,原油收涨2.96%,本月迄今上涨13%。此外,部分受港元触及7.85弱方保证、香港金管局收紧流动性担忧,港股本周下跌2.74%。

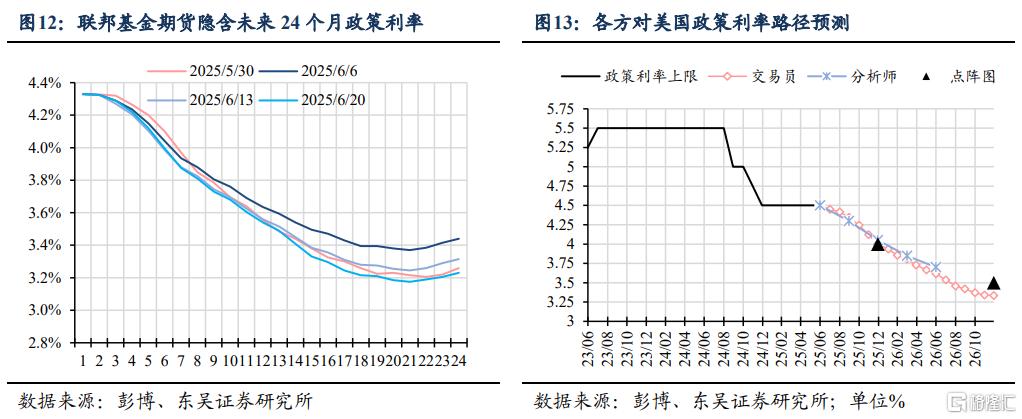

海外经济&货政:美国“硬数据”整体偏弱,“超级央行周”全球央行鹰鸽互现。经济数据方面,5月美国零售销售环比-0.9%,预期-0.6%,前值由+0.1%下修至-0.1%;除汽车和油站外项目环比-0.1%,预期+0.3%,前值由+0.2%下修至+0.1%;而核心对照小组环比+0.4%,好于预期的+0.3%,前值由-0.2%上修至-0.1%。从核心商品分项看,机动车消费大跌,环比贡献-0.68%,是主要拖累,或反映因关税担忧而提前消费效应的退潮;无店面零售环比贡献+0.154%,或与亚马逊等商家线上促销有关。5月美国新屋开工环比-9.8%,预期-0.8%,前值从+1.6%上修为+2.7%;5月美国工业产值环比-0.2%,预期0%,前值由0%上修至+0.1%。整体来看,本周美国消费、企业投资等“硬数据”偏弱,而“核心零售”好于预期则显示关税对核心商品消费的负面冲击尚未全面显现。截至6月18日,亚特兰大联储GDPNow模型对25Q2美国GDP预测值由上周的+3.8%下修至+3.4%;截至6月20日,纽约联储Nowcast模型对25Q2美国GDP预测值由上周的+2.34%下修至+1.91%。货币政策方面,本周美联储FOMC会议如期第四次“按兵不动”,点阵图中值仍预期全年2次降息,但分布相较上次明显偏鹰,19名委员中预期今年降息0、2次的人数分别为7、8人;美联储对经济前景更为滞胀的预测同样令市场降息预期有所收窄。本周,全球主要央行中,英国央行如期维持利率不变,但投票结果的分歧程度超预期,有3人赞成本次降息,加之会议纪要反映了央行对近期劳务市场走弱的担忧,鸽派信号令市场押注年内还有2次降息。日本央行本周利率决议同样按兵不动,并决定自下一财年(2026年二季度)开始放缓削减购债的步伐,以平稳推进资产负债表正常化进程,节奏基本符合市场预期。

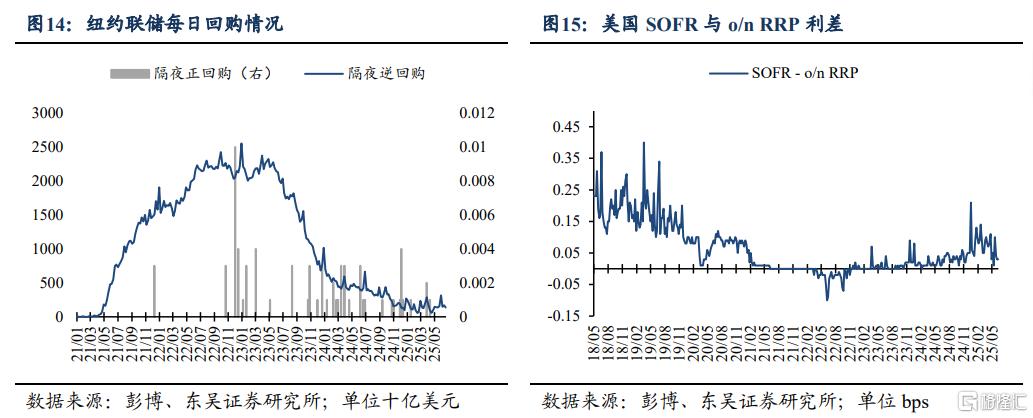

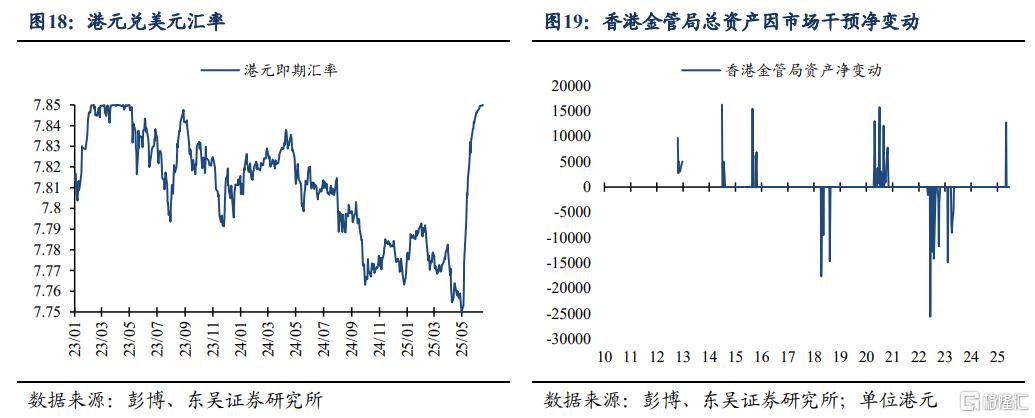

海外流动性:港元触及弱方保证,后续需警惕流动性收紧对港股的冲击。本周,港元兑美元即期汇率数次触及7.85的弱方兑换保证,引发市场对于香港金管局是否出手干预、引发流动性收紧的担忧。本周一和周三,港元汇率盘中数次触及7.85,按照港元联系汇率制度安排,这将触发金管局被动以7.85的价格卖出美元、买入港币,守住弱方兑换保证,间接引致香港市场的港元流动性紧缩。究其原因,自4月2日对等关税冲击以来,美元资产抛售潮下,包括港元资金在内的非美资金回流,加速了港元汇率的趋势性升值。至5月2日,港元汇率触及7.75的强方保证,引发金管局卖出港币、回收美元以维持港元在[7.75, 7.85]区间。数据显示,香港金管局曾在5月7日净买入1.28万亿港元资产,被动投放流动性。流动性的宽松也引发Hibor利率自5月初以来迅速走低,SOFR-Hibor利差升至阶段性新高,导致港元汇率迅速向7.85的点位贬值,并在本周触及7.85的弱方保证。尽管在联系汇率制下,香港金管局依据港元汇率点位的流动性投放是被动的技术性行为,但港元自2023年6月以来首次触及弱方保证,仍引发市场对于香港金管局被动收紧市场流动性的担忧。向前看,无论从美元或人民币基本面来看,东吴证券认为港元没有持续大幅贬值的基础,因而对于本周港元触及弱方保证无需过度担忧。但考虑到关税政策风险的不确定性、港美股资金轮动等因素,短期中仍需关注Hibor利率边际走高的可能性及其对港股市场情绪和资金流动性的影响。

风险提示:特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。

注:本文来自东吴证券于2025年6月22日发布的《【芦哲&张佳炜】如何理解港元触及弱方保证的影响——海外周报20250622》,分析师:芦哲 S0600524110003;张佳炜 S0600524120013;韦祎 S0600525040002;联系人 王茁

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/31339.html