核心结论:①过去AH溢价长期存在,与AH两地制度差异、港股流动性折价与港股资产结构成长性不强有关。②24年以来AH溢价持续收敛中,港股新股发行折价收窄、部分个股出现AH溢价倒挂的现象值得关注。③随着AH流动性差距缩小,叠加中概股及A股优质资产注入,港股新兴产业占比望提升,AH溢价中枢将趋势性下行。

AH溢价中枢将趋势性下行

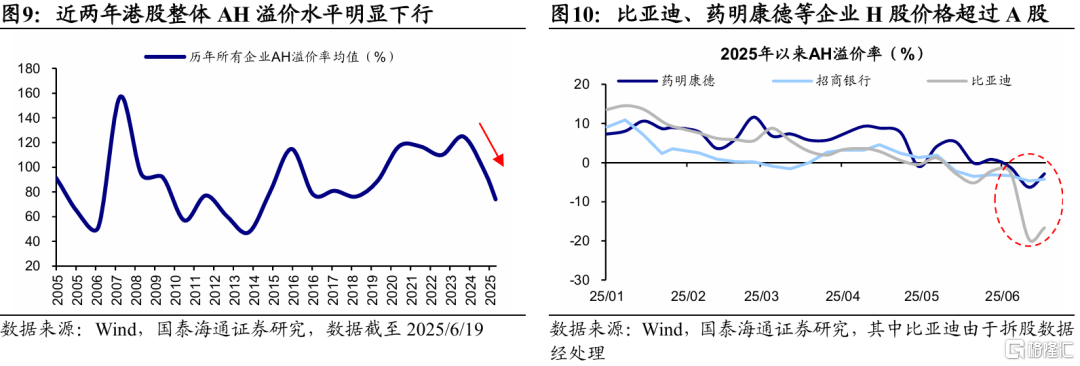

近期随着港股表现强势,AH溢价出现快速回落,6/16一度降至20年6月以来的新低128,引发市场广泛关注,不少投资者认为后续AH溢价或将抬升。其实早在24年初,AH溢价便已开始回落,国泰海通在中期策略报告《恒生科技牛-20250602》中曾判断,未来AH溢价中枢将趋势性下行。本文梳理AH溢价的历史成因与近期变化,并详细探讨AH溢价中枢趋势性下行的原因。

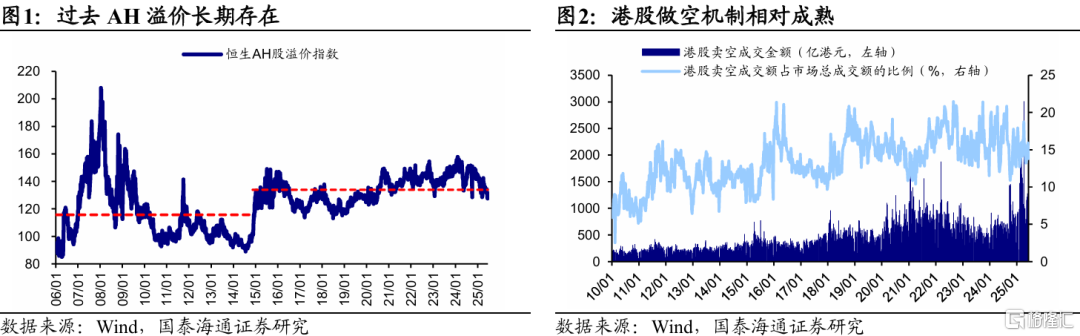

过去AH溢价长期存在,源于制度、流动性与行业结构等多重因素。AH溢价是指同一家公司在A股和港股上市,港股价格比A股便宜。历史上看AH溢价一直存在,14年底沪港通开通之前,AH溢价波动较大,AH溢价指数中枢水平在115左右,自沪港通开通以来,溢价指数中枢抬升至134,基本在120-140范围内小幅波动。造成AH溢价长期存在的背后原因有三:

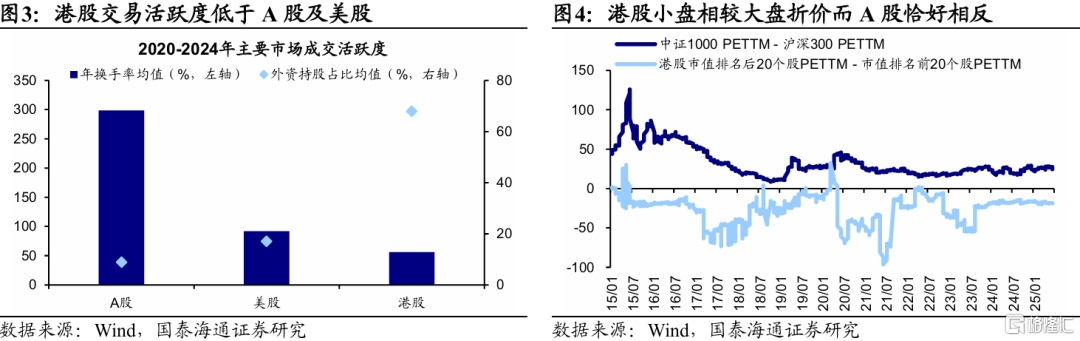

①两地市场制度存在差异:从上市制度看,A股自19年起试点注册制并引入询价机制,但机制推行时间较短,仍在完善;而港股实行“簿记建档”制度,发行价由机构投资者博弈决定,定价更市场化,发行价通常偏低。从交易机制看,A股主板/科创板/创业板分别10%/20%/20%涨跌幅限制,且仅允许有限融券做空;而港股无涨跌幅限制且做空机制成熟,目前港股卖空成交额/市场总成交额在15%左右,若短期悲观情绪发酵市场更易下探。此外税制方面,港股通交易税费约1.1‰,主要为双边印花税1‰,而A股为出让方单边0.5‰印花税,港股投资者要求折价以补偿税后收益损失。

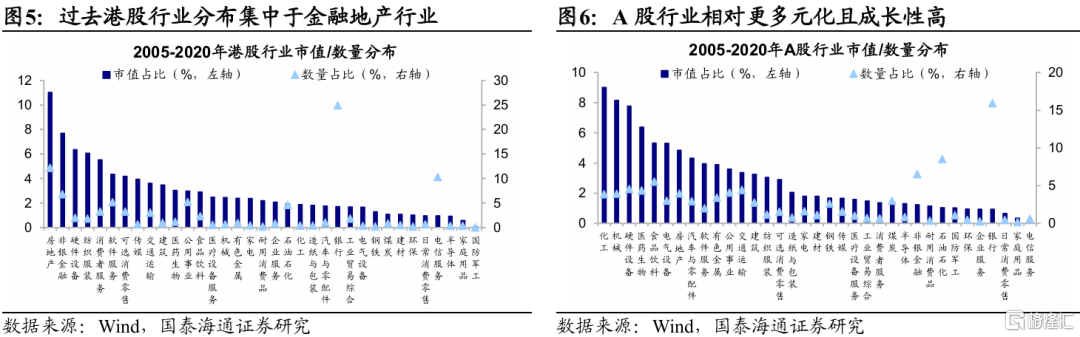

②港股存在流动性折价:一直以来港股整体成交活跃度低于A股,也逊色于美股。20-24年港股年换手率均值为56%,低于A股的298%、美股92%。由于港股流动性不如A股充裕,投资者要求更高的风险补偿,港股估值中枢因此被系统性压低。其中,港股小盘股流动性尤其差,当前外资在港股市场中仍占据主导(当前持股市值占比约60%,20年底最高达75%)且偏好大盘蓝筹,导致港股小盘相较大盘明显折价,而A股小盘相较大盘有明显溢价。此外,联系汇率制度下港币与美元挂钩,港股通目前采取港币计价、人民币交收结算,因此投资港股需承担额外汇兑风险,加剧AH估值分化。

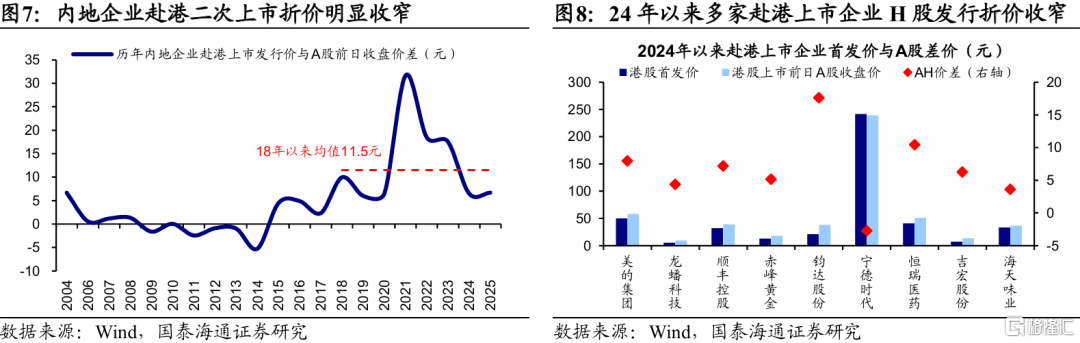

③港股资产结构性特征:过去港股市场行业分布比较集中,05-20年期间港股地产、非银、银行、石化、煤炭、钢铁行业的市值/数量占比分别为24.8%/49.7%,金融地产与周期等传统行业居多,而这些行业估值成长性不强,因此拉低了港股估值中枢。相较之下,A股行业分布更为多元,金融地产与周期行业同样占比较高,市值/数量占比分别为11.3%/39.1%,同时机械、硬件设备、医药、软件服务等成长行业约占据30%左右的A股市值。得益于更强的成长弹性,投资者普遍愿意给予A股更高的估值溢价。

24年以来AH溢价水平持续收敛中,两个新变化值得关注。本次AH溢价的回落最早可以追溯至24年2月,AH溢价触及157的高点后逐步下行。相较以往AH溢价的下行周期,本次有两个值得注意的新变化:

一是港股新股发行折价水平收窄甚至出现溢价。统计历年内地企业赴港上市发行价与发行前一日A股收盘价之差,可以发现近两年内地企业港股发行折价明显收窄,24年、25年至今(截至25/06/19,下同)分别为6.5元、6.7元,远低于23年17.6元,也低于18年以来均值11.5元。在政策支持下,24年以来有9家内地企业赴港二次上市,其中宁德时代实现港股溢价发行,其港股发行价较A股前日收盘价高2.8元。9家企业上市后AH溢价率水平不同程度回落,其中钧达股份、宁德时代等溢价收窄幅度显著。

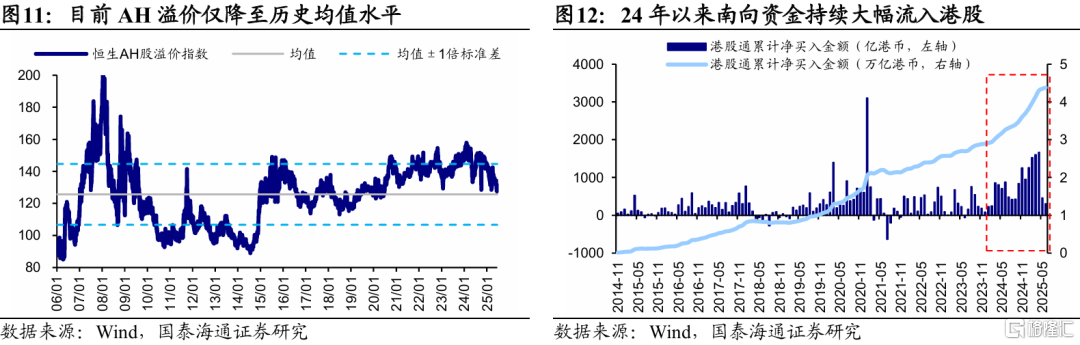

二是部分港股已上市标的AH溢价收窄至倒挂。整体来看,若计算历年所有企业的AH溢价均值,近两年该数值出现明显下降,24、25年至今AH溢价均值分别为74.0%、96.1%,较23年124.8%显著下降。随着AH溢价持续收窄,部分个股已出现港股收盘价反超A股的现象,例如药明康德AH溢价率已降至-2.9%(处有数据以来1%分位,下同),招商银行AH溢价率-4.2%(28%),比亚迪AH溢价率-16.7%(0%)。

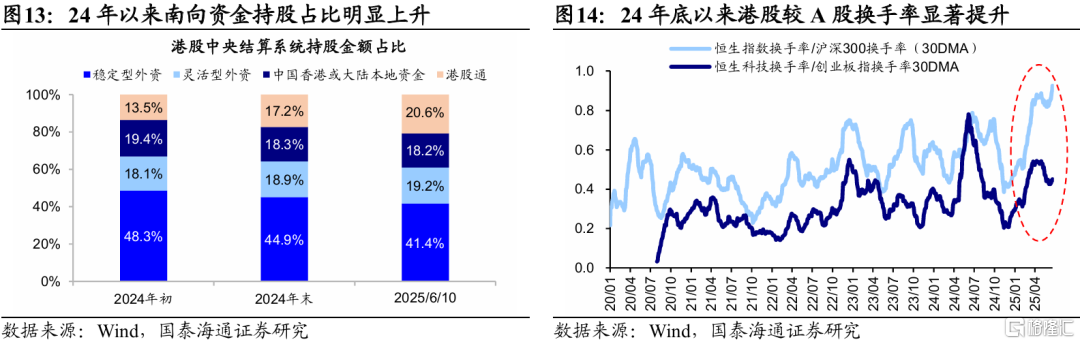

AH溢价中枢正趋势性下行,港股折价刻板印象正在打破。当前AH溢价下行呈现出不同以往的趋势性特征,当前AH溢价仅回到历史均值附近,随着支撑溢价长期存在的深层因素发生质变,AH溢价中枢或趋势性下行,港股长期折价的格局有望逐步改变。

首先,当前AH溢价仅回到历史均值附近。近期AH溢价快速下行,截至25/06/16,AH溢价指数最低降至128,接近长期均值126。从更长周期来看,20年以前AH溢价曾出现更低水平,甚至在10、11、14年都曾出现过A股相对港股折价的情况。由此来看,AH溢价仍具有较大下行空间。

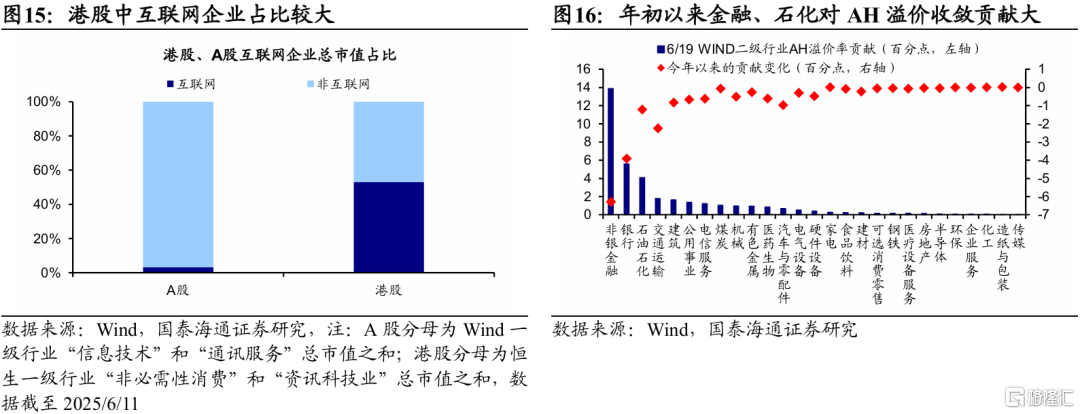

其次,港股与A股的流动性差距正在缩窄。24年以来南向资金加速流入港股,25年至今累计流入约7000亿港元,南向港股持股占比从24年初的13.5%上升至当前20.6%,南向成交占比升至约25%,带动港股成交活跃度显著提升。截至25/06/19,恒生指数/沪深300滚动30日换手率升至0.92、处有数据以来78%分位。随着南向持续流入,港股与A股流动性差距或逐步消退。

再次,港股优质资产集聚将弥合AH估值差距。24年以来政策鼓励内地企业赴港上市,去年4月“新国九条”指出“拓展优化资本市场跨境互联互通机制”,去年10月中国香港证监会与联交所声明加快符合条件的A股公司审批流程。由于港股市场具备高效的上市审批机制和灵活的再融资环境,近两年美的、宁德时代等优质企业纷纷赴港二次上市,叠加中概股回流趋势,港股优质资产累积有助于缩窄AH估值差距。

最后,未来港股新兴产业占比有望不断提升。今年以来市值加权的AH溢价率共下降19.6个百分点,其中银行/非银/石化行业分别贡献了6.3/3.9/1.2个百分点,是AH溢价回落的主要原因;相比下,汽车、可选消费零售、半导体、医药等新兴行业贡献甚少。展望未来,随着中概股与A股优质资产加速流向港股,港股互联网等新兴产业占比有望继续提升,即便AH溢价向上均值回归,对代表新兴产业的恒生科技影响有限。

风险提示:A股企业赴港上市不及预期。南向流入港股规模不及预期。

注:本文内容节选自国泰海通证券于2025年6月22日发布的《AH溢价中枢将趋势性下行》,分析师:吴信坤、陈菲

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/31317.html