主要观点

本周债市继续震荡走强,长债相对下行幅度略高。本周资金继续保持宽松,资金价格继续低位运行。债券利率震荡下行,10年和30年国债分别累计下行1.1bps和2.7bps至1.64%和1.85%。长债利率下行幅度略高于短债。而信用债则基本震荡,各期限二永利率基本与上周持平,城投利率小幅下行,1年AAA存单利率小幅下行0.8bps至1.67%。

近期利率下行过程中,可能与基金持续买入有关,而银行表现相对克制。季末银行行为会有季节性变化,可能成为当前市场的主要决定力量。随着交易型机构逐渐兑现做多空间,那么市场继续走强,交易驱动力有可能来自何方呢?

我们认为,近期市场能否有效向下突破,从交易角度来看关键在于银行。近期银行交易行为可能相对克制,预计主要是在季末指标压力之下的季节性行为。虽然说相对于一季度,银行盈利压力缓解,抛券兑现浮盈压力有限。同时,负债端压力的缓和也降低了银行抛券弥补负债缺口的压力。但上半年,银行的久期压力提升,导致银行在季末存在一定调整持仓来平衡久期压力的可能。另外,银行流动性指标等压力也会导致银行减持存单等资产。

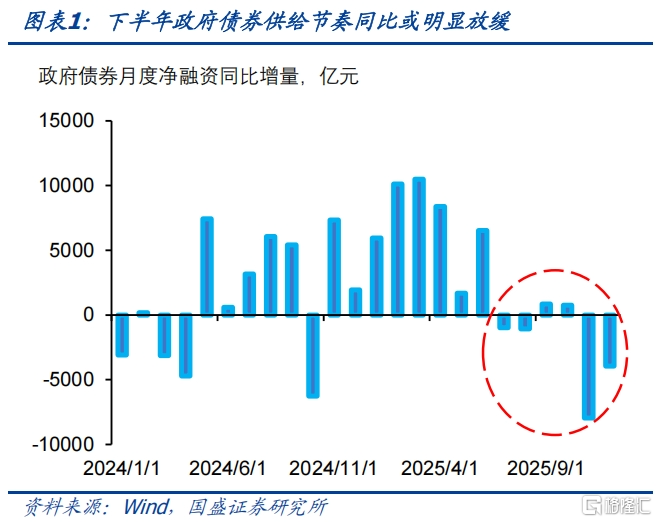

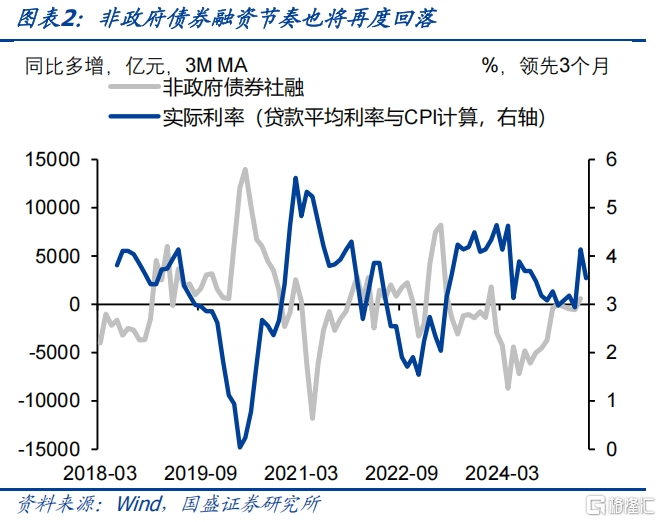

而从资产供需来看,后续银行可能更多面临缺资产加剧状况。从资产供需情况来看,后续资产供给节奏放缓,资金持续宽松,将会增加银行“资产荒”的状况。从资产端来看,由于上半年政府债券发行节奏较快,下半年政府债券供给节奏预计会放缓,特别是从同比多增的角度来看,政府债券或在3季度进入同比少增阶段。而由于前期信贷加快投放以及实际利率上升,信贷节奏也有所放缓。2季度4、5月份新增信贷同比少增,就是信贷节奏放缓的反应。

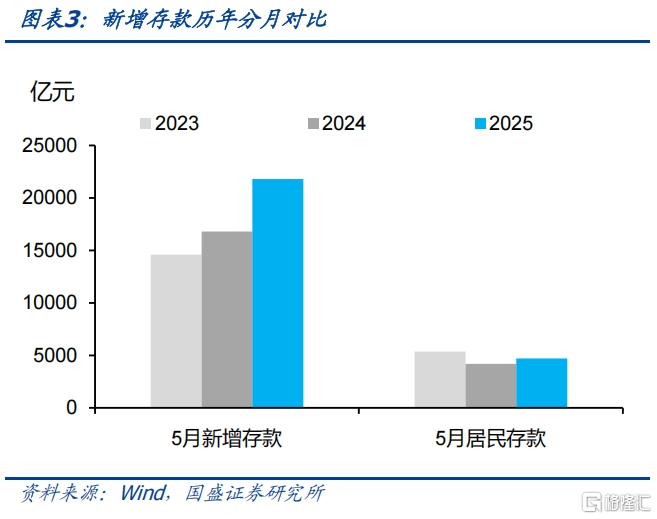

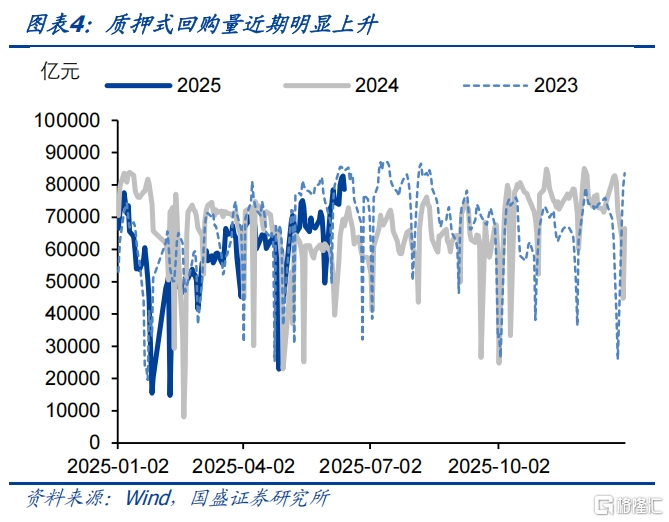

资产供给放缓的同时,银行负债压力缓和,资金保持宽松。虽然有存款利率调降,但理财、货基等其他资产收益率也在下降,因而银行存款外流压力相对有限。5月银行存款增加2.18万亿,其中居民存款增加4700亿元,这与过去几年5月平均水平相当,显示并未出现明显的存款流出效应。而央行对流动性呵护增强,在6月5日宣布将开展1万亿买断式回购之后,本周五再度宣布将开展4000亿元买断式回购。从结果来看,资金保持宽松,大行持续增加融出规模,本周银行间质押式回购交易量一度上升至8万亿以上,与2023年高位时期持平。

因此,资产荒环境之下,银行或难以持续减持债券,随着季末冲击的渐退,银行有望再度增配,成为新的债市做多力量。虽然近期银行减配债券,但随着资产荒情况的持续,银行也无法持续地减配债券。负债端稳定的增长以及资产端信贷等资产供给的下降,使得银行不得不增加债券配置,在一级发行节奏放缓的环境下,从二级市场增配的需求有望上升。而银行从当前大量减配转为增配,则可能成为市场新的做多力量,甚至可能成为债市突破点位的关键。

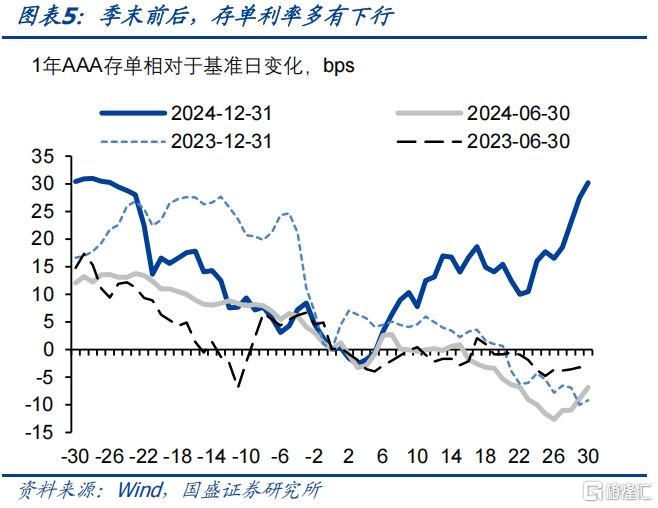

从以往经验来看,这种季末冲击过后短端利率下行更为确定,但当前环境下,短端下行之后,长端空间也将随之打开,因而利率可能是整体曲线的下移。从以往经验来看,半年末或者年末前后,存单利率大概率都会下移,而且从时点来看,这种下行更多是在半年末或年末前一两周展开。而长端这种季节性特征并不明显。但我们认为,当前环境下,短端利率下行之后,长端空间也将随之打开,曲线有望整体下移。

利率有望再创新低,当前或是增配机会。基本面变化将驱动未来广谱利率的下行,虽然时间有先后,但在各类固定收益资产上将都体现,目前贷款、存款、货基、保险等各类资产收益均低于年初,意味着广谱利率明显低于年初,这是利率突破前低的基础。结合当前政府债券供给节奏以及后续融资需求变化,以及债市稳定的配置需求,我们认为利率有望开始新一波下行。季末资金冲击过后,叠加央行对资金的呵护,市场供需结构将改善,甚至存在再现资产荒的可能。而季末冲击渐退之后,银行开始增配可能成为新的驱动利率下行的力量,并推动债券利率创新低。而参考以往经验,下行行情有望在6月中下旬开始,因而当前或是增配机会。本轮10年国债依然有望下至1.4%-1.5%水平。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

报告正文

本周债市继续震荡走强,长债相对下行幅度略高。本周资金继续保持宽松,资金价格继续低位运行。债券利率震荡下行,10年和30年国债分别累计下行1.1bps和2.7bps至1.64%和1.85%。长债利率下行幅度略高于短债。而信用债则基本震荡,各期限二永利率基本与上周持平,城投利率小幅下行,1年AAA存单利率小幅下行0.8bps至1.67%。

近期利率下行过程中,可能与基金持续买入有关,而银行表现相对克制。季末银行行为会有季节性变化,可能成为当前市场的主要决定力量。随着交易型机构逐渐兑现做多空间,那么市场继续走强,交易驱动力有可能来自何方呢?

我们认为,近期市场能否有效向下突破,从交易角度来看关键在于银行。近期银行交易行为可能相对克制,预计主要是在季末指标压力之下的季节性行为。虽然说相对于一季度,银行盈利压力缓解,抛券兑现浮盈压力有限。同时,负债端压力的缓和也降低了银行抛券弥补负债缺口的压力。但上半年,银行的久期压力提升,导致银行在季末存在一定调整持仓来平衡久期压力的可能。另外,银行流动性指标等压力也会导致银行减持存单等资产。

而从资产供需来看,后续银行可能更多面临缺资产加剧状况。从资产供需情况来看,后续资产供给节奏放缓,资金持续宽松,将会增加银行“资产荒”的状况。从资产端来看,由于上半年政府债券发行节奏较快,下半年政府债券供给节奏预计会放缓,特别是从同比多增的角度来看,政府债券或在3季度进入同比少增阶段。而由于前期信贷加快投放以及实际利率上升,信贷节奏也有所放缓。2季度4、5月份新增信贷同比少增,就是信贷节奏放缓的反应。

资产供给放缓的同时,银行负债压力缓和,资金保持宽松。虽然有存款利率调降,但理财、货基等其他资产收益率也在下降,因而银行存款外流压力相对有限。5月银行存款增加2.18万亿,其中居民存款增加4700亿元,这与过去几年5月平均水平相当,显示并未出现明显的存款流出效应。而央行对流动性呵护增强,在6月5日宣布将开展1万亿买断式回购之后,本周五再度宣布将开展4000亿元买断式回购。从结果来看,资金保持宽松,大行持续增加融出规模,本周银行间质押式回购交易量一度上升至8万亿以上,与2023年高位时期持平。

因此,资产荒环境之下,银行或难以持续减持债券,随着季末冲击的渐退,银行有望再度增配,成为新的债市做多力量。虽然近期银行减配债券,但随着资产荒情况的持续,银行也无法持续地减配债券。负债端稳定的增长以及资产端信贷等资产供给的下降,使得银行不得不增加债券配置,在一级发行节奏放缓的环境下,从二级市场增配的需求有望上升。而银行从当前大量减配转为增配,则可能成为市场新的做多力量,甚至可能成为债市突破点位的关键。

从以往经验来看,这种季末冲击过后短端利率下行更为确定,但当前环境下,短端下行之后,长端空间也将随之打开,因而利率可能是整体曲线的下移。从以往经验来看,半年末或者年末前后,存单利率大概率都会下移,而且从时点来看,这种下行更多是在半年末或年末前一两周展开。而长端这种季节性特征并不明显。但我们认为,当前环境下,短端利率下行之后,长端空间也将随之打开,曲线有望整体下移。

利率有望再创新低,当前或是增配机会。基本面变化将驱动未来广谱利率的下行,虽然时间有先后,但在各类固定收益资产上将都体现,目前贷款、存款、货基、保险等各类资产收益均低于年初,意味着广谱利率明显低于年初,这是利率突破前低的基础。结合当前政府债券供给节奏以及后续融资需求变化,以及债市稳定的配置需求,我们认为利率有望开始新一波下行。季末资金冲击过后,叠加央行对资金的呵护,市场供需结构将改善,甚至存在再现资产荒的可能。而季末冲击渐退之后,银行开始增配可能成为新的驱动利率下行的力量,并推动债券利率创新低。而参考以往经验,下行行情有望在6月中下旬开始,因而当前或是增配机会。本轮10年国债依然有望下至1.4%-1.5%水平。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

注:本文节选自国盛证券研究所于2025年6月15日发布的研报《新的做多力量会来自何方?》,分析师:杨业伟S0680520050001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/29891.html