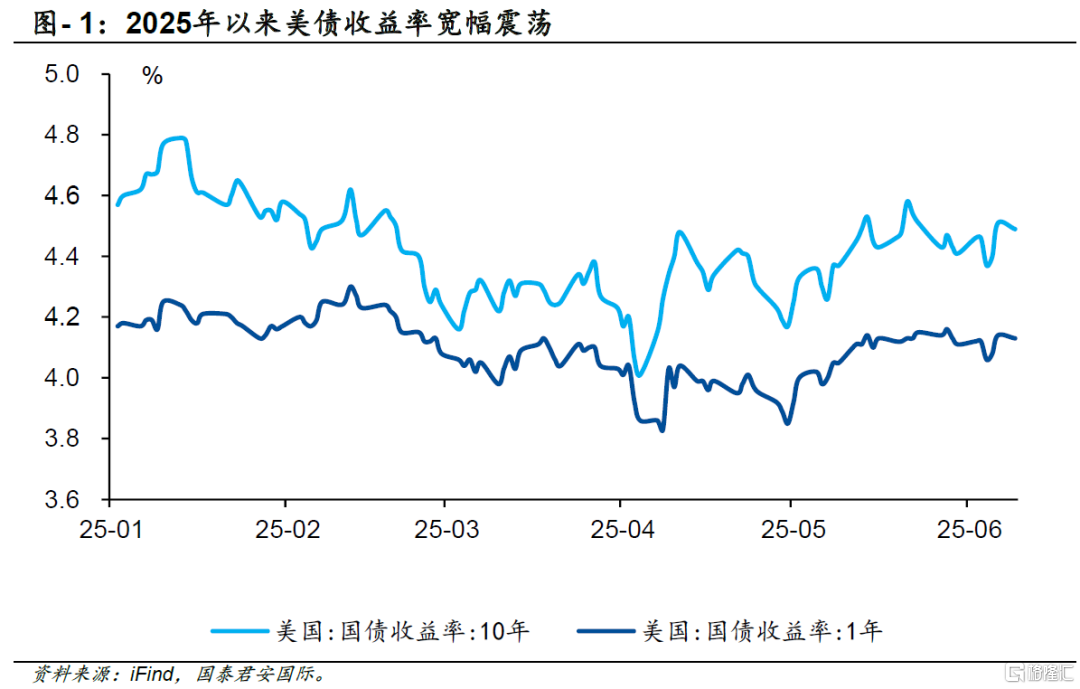

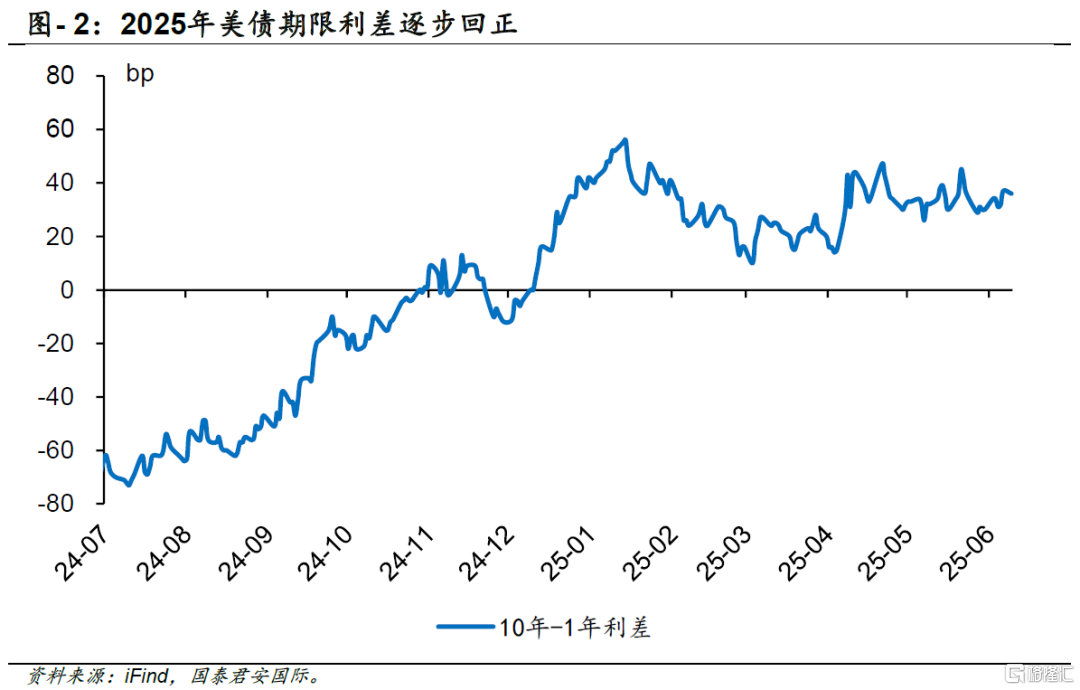

美债市场上半年呈现出两大特征:收益率宽幅震荡和期限利差持续回正扩大。年初延续“特朗普交易”并叠加经济韧性,10年美债收益率触及4.8%高点,随后因衰退担忧回落至4月初3.86%低点;4月因关税政策引发再通胀预期,叠加地缘政治风险与美元地位受挑战,收益率重启上行。5月中旬,惠誉下调美国评级至Aa1,加之众议院通过“美丽大法案”加深财政可持续性忧虑,10年期收益率也升至4.6%上方,20年30年收益率纷纷破5。期限利差方面,10年期与1年期利差自年初转正后持续扩大,反映前期降息预期叠加长端信用溢价上升导致的收益率曲线陡峭化。目前美国财政前景恶化已成为推升收益率的核心因素。

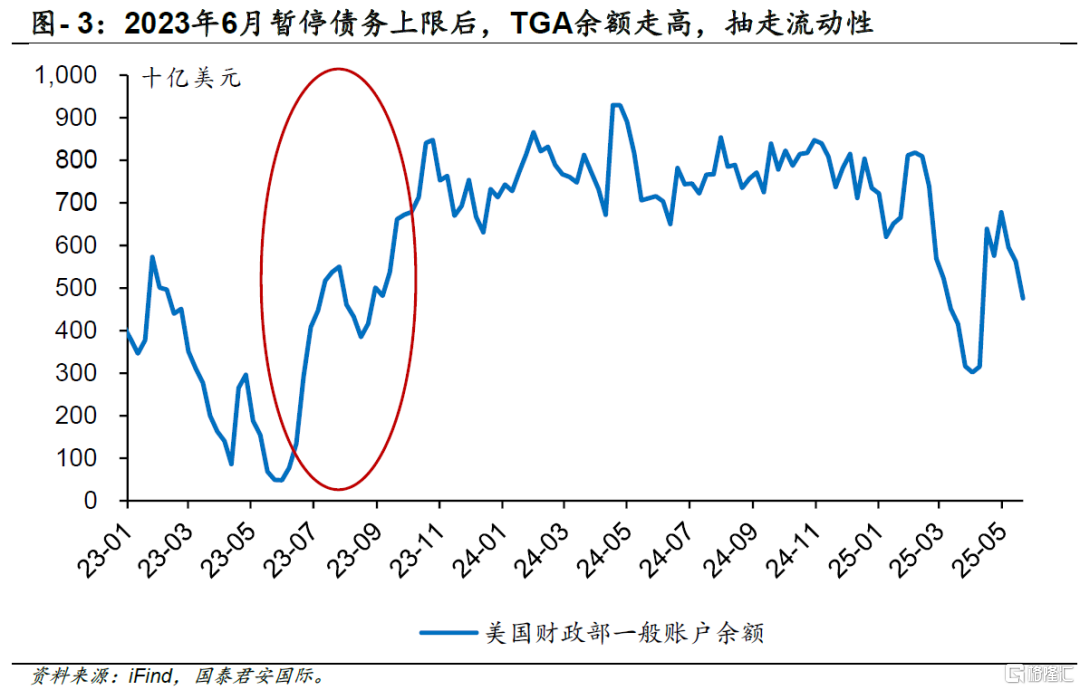

债务上限提升或引发流动性收紧,美债收益率下行将承压。”美丽大法案”授权提高4万亿美元债务上限,对今年1月触及的36.1万亿美元上限形成缓冲。参照2023年经验,债务上限危机解决后往往伴随利率持续攀升:去年6月债务上限暂停后,30年期收益率从3.9%升至10月的5.1%,主因是TGA账户补充过程中财政部大量发债抽离市场流动性。当前情况与去年类似,考虑到减税规模巨大,政府或被迫通过提升债务上限维持开支,这将重现流动性收紧局面。叠加大规模短期债务到期压力,美债收益率短期内难以实现快速回落。

2025年下半年美债利率将呈现”易上难下”格局,10年期收益率预计维持4.0%-4.6%区间震荡,核心驱动在于三大关键要素的支撑:1)中性利率仍将稳中有升,预计位于0.8%-1.5%区间,反映科技驱动与减税放松监管下美国经济韧性的延续;2)通胀预期可能仍将持续锚定高位,中长期通胀预期将处于2.3%之上,受减税及贸易政策压制,且实际通胀与调查数据脱钩加剧市场担忧;3)期限溢价高位难降,上半年位于0.4%-0.8%区间,主因财政赤字恶化推升债务风险溢价。在通胀未现趋势回落及财政整固方案缺失前,利率上行风险仍显著大于下行空间。

正文2025年以来美债收益率走势体现出两个特征,一是宽幅震荡,二是期限利差逐步回正。回顾2025年以来美债收益率走势。首先,年初的时候,市场继续延续去年12月以来的“特朗普交易”,加上美国经济数据保持韧性,10年期美债收益率在1月中旬升高突破4.8%。随后,“特朗普交易”的退潮以及美国经济数据的转弱,使得美债收益率开始走低。彼时,市场对于美国衰退风险的担忧逐步加深。至4月份初特朗普宣布“对等关税”,市场对于美国衰退的交易达到顶峰。4月份第一周,10年期美债收益率触及低点3.86%。进入4月份以后,美债收益率又开始了逐步爬升的过程。这个过程背后的主因是美国信用方面出现剧烈调整。关税引发的再通胀风险以及市场对于地缘政治的担忧,使得美元绝对地位受到挑战。至5月17日,惠誉下调美国主权信用评级至Aa1,市场对于美债资产的抛售也达到高潮,10年期收益率也是在5月22日升至4.627%,20年30年收益率纷纷破5。同时,美国众议院通过“美丽大法案”,这进一步加深了市场对于美国财政可持续性和美元信用的担忧。在经历了上半年关税反复、通胀预期反复等因素之后,我们认为美国财政前景恶化,是当前推高美债收益率的最主要因素。

上半年美债收益率的另一个重要特征,是期限利差转正并呈现扩大的势态。比较10年期和1年期的美债收益率,我们发现美债收益率曲线逐步陡峭化。年初的时候,由于更为提前的降息预期,使得期限利差转正。至4月份,随着“对等关税”引发的衰退担忧,以及美元信用削弱引起的抛售,使得长端美债收益率需要更高的溢价补偿。因此,美债期限利差呈现扩大的趋势。

美国财政可持续性问题,仍是下半年市场担忧的重点。“美丽大法案”最后一段提及允许政府提高4万亿美元的债务上限。美国政府已在今年1月初触及36.1万亿美元的法定债务上限。参照历史来看,债务上限问题解决之后,利率有持续走高的风险。我们可以参考2023年美国政府解决债务上限问题后的市场走势。2023年1月,美国同样触及债务上限31.4万亿美元,导致债务上限危机。对于提高债务上限问题,两党进行了多轮谈判但未达成一致,TGA余额被快速消耗。至2023年6月3日,美国国会通过法案,暂缓债务上限生效至2025年1月。 在债务上限暂停以后,30年美债收益率开始一路走高,2023年6月份至10月份,30年美债收益率从3.9%升高至5.1%。背后的主因是由于美债上限问题由博弈到解决的过程,造成了TGA账户的大起大落。急于补充现金余额的美国财政部,通过发行大量国债形式借入资金,抽走市场流动性,从而推高美债收益率。今年以来,美国面临同样的债务上限问题,考虑到美国此次减税规模巨大,美国政府很有可能通过提高债务上限以维持财政开支。这同样也会带来市场流动性的收紧。因此,大规模的短期债务到期,叠加债务上限提升后流动性收紧,使得美债收益率可能难以较快回落。

我们预计“易上难下”将是2025年下半年美债市场的主旋律。2025年下半年,美债利率将持续保持高位,10年美债整体将交易在4.0%~4.6%的区间。首先从理论框架层面,我们延续此前报告指出的分析框架,将美债利率分解为中性利率、预期通胀中枢和期限溢价三个关键组成部分。在中性利率方面,根据纽约联储的最新测算,2025年一季度末LW模型下的自然利率为1.37%,HLW模型下为0.78%,整体区间有小幅上移。这其实反映出“特朗普2.0”时期,美国经济仍然具有一定韧性,使得中性利率维持在较为稳固的水平。结合目前美国经济的基本面,我们认为美国经济韧性仍在,尤其是就业市场与消费数据仍然处于健康水平。在基准情境下,考虑到特朗普政府对于人工智能发展较为重视,整体对于科技企业存在放松监管的立场,因此在新技术驱动和产业升级下仍然有望带来潜在全要素生产率的提升以美国维持经济的韧性,预计下半年中性利率的运行区间位于0.8-1.5%。

我们预计“易上难下”将是2025年下半年美债市场的主旋律。2025年下半年,美债利率将持续保持高位,10年美债整体将交易在4.0%~4.6%的区间。首先从理论框架层面,我们延续此前报告指出的分析框架,将美债利率分解为中性利率、预期通胀中枢和期限溢价三个关键组成部分。在中性利率方面,根据纽约联储的最新测算,2025年一季度末LW模型下的自然利率为1.37%,HLW模型下为0.78%,整体区间有小幅上移。这其实反映出“特朗普2.0”时期,美国经济仍然具有一定韧性,使得中性利率维持在较为稳固的水平。结合目前美国经济的基本面,我们认为美国经济韧性仍在,尤其是就业市场与消费数据仍然处于健康水平。在基准情境下,考虑到特朗普政府对于人工智能发展较为重视,整体对于科技企业存在放松监管的立场,因此在新技术驱动和产业升级下仍然有望带来潜在全要素生产率的提升以美国维持经济的韧性,预计下半年中性利率的运行区间位于0.8-1.5%。

就通胀预期而言,目前再通胀的叙事有所弱化,但整体通胀预期仍然处于较高位置。纽约联储1年期通胀预期仍在3%以上,克利夫兰联储2年期通胀预期位于2.5%以上,而圣路易斯联储和克利夫兰联储的五年通胀预期位于2.2%-2.4%区间。同时,调查类通胀预期与实际通胀出现“脱锚”,例如密歇根大学1年通胀预期达到历史高位6.6%,原因在于特朗普政府推行的减税政策和贸易限制,仍然有推高后续通胀的可能。美联储目前也对美国国内的通胀保持较为谨慎的态度,在看到更为确切的通胀下行态势前,我们预计美联储并不会轻易快速降息。基于政策组合效应和市场预期演化的综合影响,我们预计2025年中长期通胀预期将维持在2.3%以上的水平。

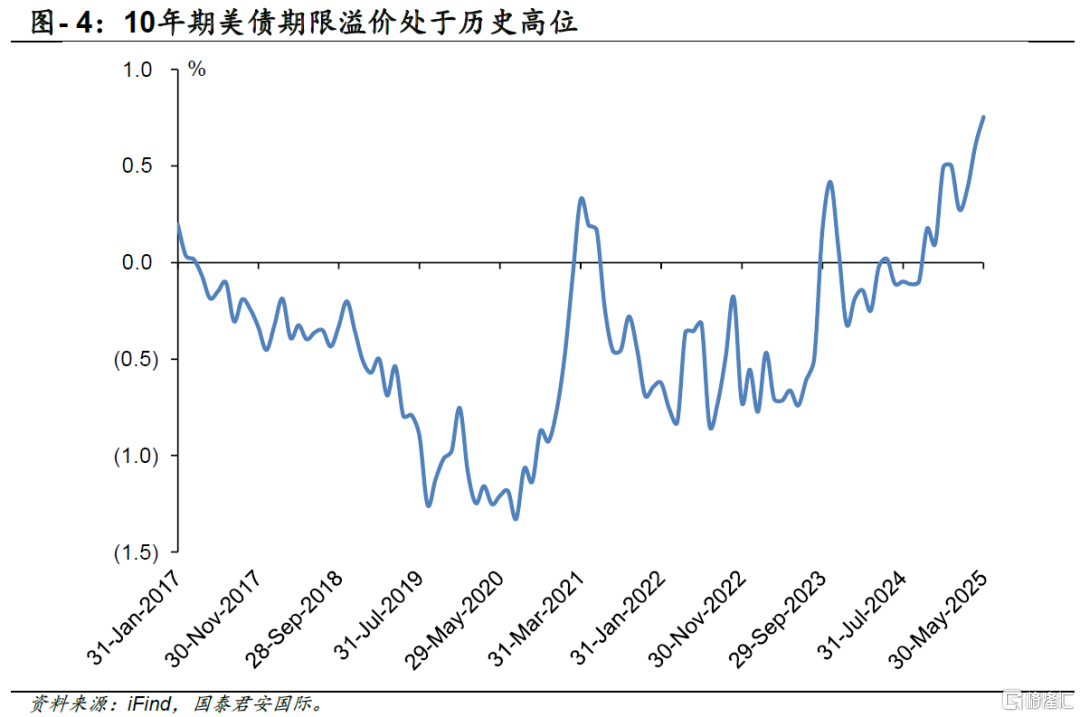

期限溢价将成为主导下半年美债利率走势的关键变量。对于期限溢价,我们参考纽约联储ACM模型的测算,2025年至今10年期美债的期限溢价在0.3%-0.8%区间波动,目前持续运行在高位。展望2025年下半年,我们判断期限溢价仍易上难下,维持在较高水平。主因在大规模的短期债务到期的背景下,美国政府如何处理财政问题将是美债市场关注的焦点,而在目前特朗普的政策框架下,整固财政的难度依然很大,财政减支亦没有取得显著成效,利息负担攀升将推高债券要求回报率。我们认为,财政赤字引发的持续性利息支出压力是影响期限溢价的核心因素。基于上述考量,我们预计2025年下半年10年期美债期限溢价运行区间为 0.4%-0.8%。总结而言,美国的经济自然利率、通胀预期以及期限溢价目前均处于“易上难下”的状态,且仍然会维持高位一段时间,因此对于下半年的美债而言,在没有看到通胀持续进入下行通道与合理的财政赤字处理方案前,利率整体仍然将会“易上难下”,10年期美债整体交易区间将位于4.0%-4.6%。

注:本文来自国泰君安证券(香港)有限公司发布的《美债下半年展望:利率“易上难下”》,报告分析师:张潇子骄、詹春立

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/28732.html