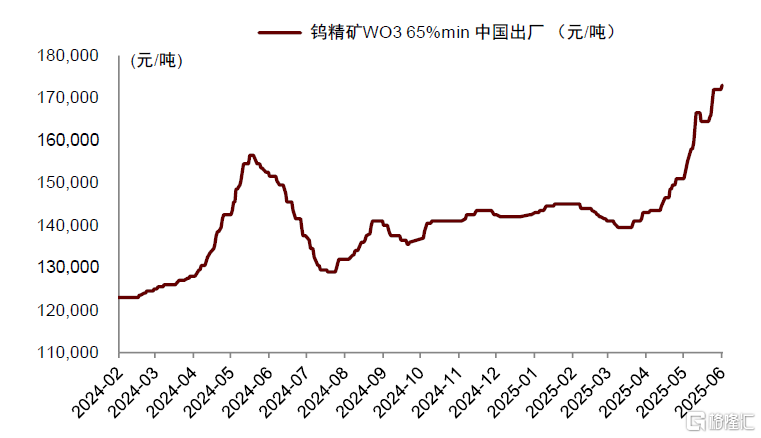

据亚洲金属网,截至6月6日,中国65%WO3钨精矿价格突破17.3万元/吨,年初以来上涨3.1万元,累计涨幅+21.8%,再度创下历史新高。我们认为,在钨价进入牛市通道背景下,全球钨业龙头配置价值愈加凸显。

摘要

逆全球化背景下,钨的战略价值愈发凸显。中国方面,政策主要体现在开采指标收缩、出口管制力度增强两方面。APT、碳化钨等上游产品出口受到影响。海外方面,欧美加速产业链重构及战略囤库进程。其中,美国通过加征“301关税”等方式构建贸易壁垒,并计划提升钨库存水平。综合看,我们认为中国中上游钨制品出口或受限,但下游高附加值钨制品出口或迎来机遇。

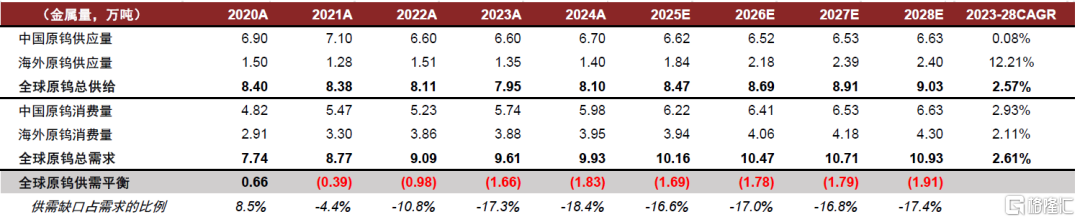

全球供给增速受限,新兴产业及日益提升的安全诉求驱动需求增长。供给侧,中国钨矿产量增速趋缓,短期内仅哈萨克斯坦、韩国或贡献明显供给增量。我们预计2023-2028年全球原钨供给CAGR+2.57%。需求侧,国内需求受益于光伏钨丝、机器人等新兴产业。海外受地缘冲突影响,各国高端装备及战略囤库需求开启。我们预计2023-2028年全球原钨消费CAGR+2.61%。

国内外价格体系出现割裂,下游钨制品出口套利窗口打开。一是从内外价差看,自2月出口管制以来,海外APT价格加速走强,同时国内钨精矿价格偏强运行。截至6月6日,海外APT价格高出国内价格5万元/吨,溢价率22%。二是从钨制品出口看,受出口管制影响,1-4月中国钨制品整体出口量同比-20.1%,但下游刀具及刀片、钨铁出口在3、4月份仍保持较快增长。

短期内,供需趋紧态势延续,叠加海外下游钨制品溢价的刺激作用,我们认为钨价已进入牛市通道,有望持续突破历史高位。长期看,我们延续在“钨的新时代之一”中的观点,预计钨的供需缺口有望从2024年1.83万吨扩张至2028年1.91万吨,预计2024-2028年全球钨供需缺口占原钨需求的比例分别为-18.4%/-16.6%/-17.0%/-16.8%/-17.4%,钨价中枢有望持续提升。

全球钨业龙头配置机遇进一步凸显。中国钨业龙头方面,一是受益于资源注入和开发,以及下游产品量价齐升,龙头企业的盈利持续增长。二是经营性现金流和融资活动现金流净额明显提升,资本运作能力增强。三是龙头企业正同时推进上游资源和下游高端项目建设进程。

风险:海外钨矿供给超预期增加;产能建设不及预期;下游需求不及预期。

正文

3月中旬以来,中国钨精矿价格持续上涨至5月16日16.65万元/吨的历史高点,随后在16.45万元/吨企稳。5月27日,钨价再次启动上行,到6月6日钨精矿价格已上涨至17.3万元/吨,继续创下历史新高。我们认为,钨价已进入牛市通道,在供需关系持续紧缺,叠加海外钨制品具备较高溢价、全球钨库存处于历史低位等因素的共振之下,或将不断突破历史新高。

本轮钨价上涨主要受中国政策收紧和海外地缘冲突的共同驱动。据海关总署、亚洲金属网,2025年2月4日,中国对钨实施出口管制,市场对钨制品出口产生担忧,中国钨精矿价格从2月初的14.5万元/吨回落至3月中旬13.95万元/吨的低位并企稳。4月21日,自然资源部下达2025年第一批钨矿开采指标5.8万吨,同比-6.5%,连续两年第一批指标收紧。4月22日至5月10日,印度、巴基斯坦从发生冲突到同意停火,钨作为战略金属的价值进一步凸显。在上述背景下,钨价从2025年3月中的13.95万元/吨上涨至5月16日的16.65万元/吨,创下历史新高,符合我们此前报告中“钨价剑指新高”的判断。5月26日,中国第三轮第四批环保督查全面启动,环保政策保持偏紧态势,钨精矿价格在16.45万元/吨的高位企稳。5月27日至6月6日,随着产业链畏高情绪逐步释放,以及下游钨制品对上游涨价的传导较为顺畅,中国钨精矿价格进一步上涨至17.3万元/吨,再度创下历史新高。至此,钨精矿价格已较年初上涨3.1万元/吨,2025年累计涨幅达21.8%。

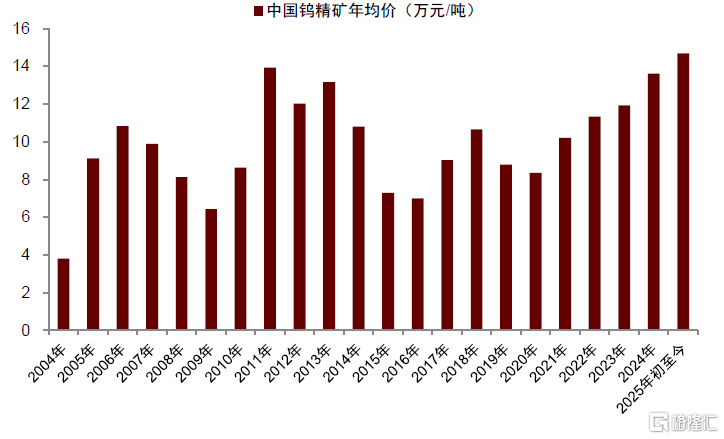

2020年以来中国钨精矿的价格中枢持续抬升。据亚洲金属网,我们测算2020-2024年钨精矿年均价分别为8.3、10.2、11.3、11.9、13.6万元/吨,2021-2024年钨精矿年均价涨幅为+22.3%、+11.0%、+5.3%、+15.0%。2025年年初至今钨精矿均价14.8万元/吨,较2024年均价+9%。钨价中枢在近五年来持续抬升。

我们认为,当前钨行业正迎来以下重要变化:一是各国对钨的重视程度日益提升。中国收紧供给指标,并强化出口管制力度。欧美致力于产业链重构,支持海外钨矿项目建设,并计划建立更高的安全库存。二是国内外价格体系形成割裂。其中海外下游钨制品形成了较高的溢价,中国下游钨制品出口增速提升。三是全球钨的供需关系仍将趋于紧缺,钨价中枢有望持续提升。我们预计除了2025年全球钨的供需缺口或小幅收窄外,2026-2028年供需缺口或维持扩张态势。四是中国钨业龙头整体盈利提升,现金流改善,同时布局上游资源和下游高端产能,有望迎来战略性配置机遇。

图表1:2024年以来中国钨精矿价格走势

注:数据截至2025年6月6日资料来源:亚洲金属网,中金公司研究部

图表2:近20年来中国钨精矿年均价(2004年至今)

注:数据截至2025年6月6日资料来源:亚洲金属网,中金公司研究部

1. 逆全球化背景下,钨的战略价值愈发凸显,各国政策重视程度提升

1.1 中国:钨矿开采指标收紧,出口管制力度增强

钨是一种战略性较强的资源,具有多种优秀且独特的性质。钨的特性主要包括高熔点、高密度、高硬度、较强耐磨性、较强耐腐蚀性、良好热导率、良好电导率以及稳定的化学性质,广泛应用于机械制造、化工、新能源、高端装备等领域,且难以替代。值得注意的是,据Almonty,全球钨的下游需求中高端装备占比达10%,在逆全球化背景下,各国愈发重视钨的产业链安全和政策调控。

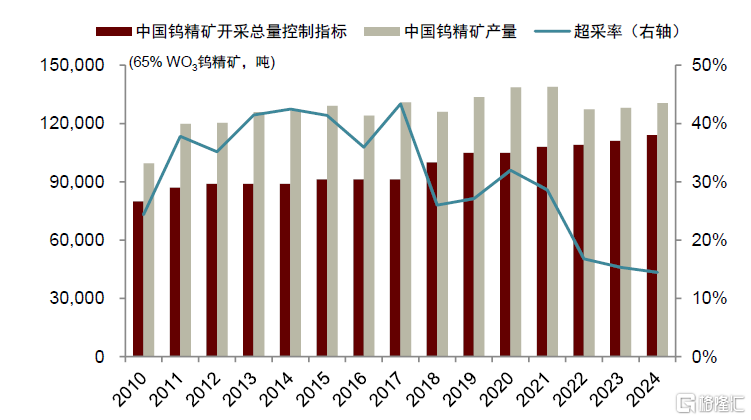

中国政策的变化主要体现在指标收紧和出口管制力度增强两个方面。指标方面,早在1991年,国务院已将钨列为国家保护性开采特定矿种。2002年起,中国发布钨矿开采总量控制指标(按65%WO3钨精矿口径)。2018年,中国强化钨矿矿业权申请条件和环保要求,钨矿开采指标的增速从2018 年的+10%水平回落,2018-2024年CAGR仅+2.2%。值得注意的是,2024年第一批指标为6.2万吨,同比-1000吨,降幅1.6%。2025年4月,自然资源部下达2025年第一批指标为5.8万吨,同比-4000吨,降幅6.5%,连续两年第一批指标出现负增长。

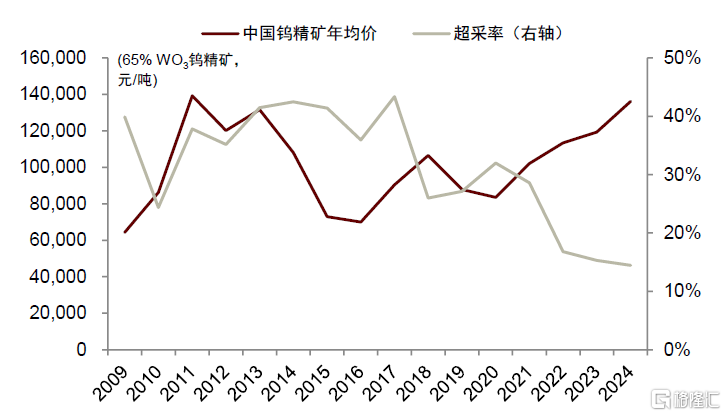

中国钨精矿超采率自2020年后显著下降,国内钨矿实际产量向指标收敛。从相关性看,2020年之前,我们测算中国钨精矿超采率(实际产量超过总量指标的比例)和钨精矿年均价走势具有一定的正相关性,反映出产业内的超采行为很大程度上与价格刺激有关。在2020年后,中国钨精矿超采率从2020年的32%加速降至2024年的14%,且钨矿产量增速和钨价走势转为负相关。

图表3:中国钨精矿总量控制指标、实际产量及超采率(2010-2024年)

资料来源:自然资源部,中国有色金属工业协会,中国钨业协会,中金公司研究部

图表4:中国钨精矿年均价和超采率走势(2010-2024年)

资料来源:自然资源部,中国有色金属工业协会,中国钨业协会,亚洲金属网,中金公司研究部

图表5:1991年以来的中国钨行业相关政策及主要内容一览

资料来源:国务院,发改委,自然资源部,商务部,中国钨业协会,中金公司研究部

出口管制方面,中国自2025年2月强化对钨的出口管制力度,并加大对非法走私活动的监管打击。2024年11月15日,中国发布两用物项出口管制清单。从影响范围看,管制清单主要涉及具有高端装备用途的金属钨、碳化钨或钨合金产品,占中国钨制品出口量的比重很小。2025年2月4日,中国对钨、碲、铋、钼、铟等物项实施出口管制,明确对仲钨酸铵(APT)、氧化钨、碳化钨等制品实施出口管制政策。在符合防扩散等规定的情况下,企业可通过申请出口许可证进行正常贸易。结合政策描述,并参考部分钨制品3月份出口量降至零的情况,我们测算受影响的钨制品约占中国2024年钨制品出口量的41%。

1.2 海外:欧美加速产业链重构及战略囤库进程

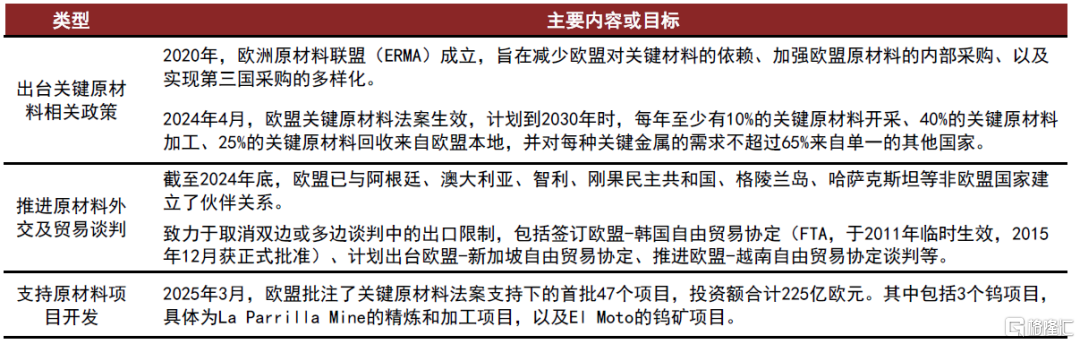

欧美均将钨金属列入关键矿产清单,正加速推进产业链重构进程,且对安全库存的需求日益迫切。欧盟方面,一是出台关键原材料法案,明确远期关键原料来源占比目标。据欧盟关键原材料报告,在经济重要性上(Economic Importance,衡量该金属在终端应用中的重要性),钨在所有关键金属中位列第一位。2024年4月,欧盟关键原材料法案生效,欧盟计划到2030年,每年至少有10%的关键原材料开采、40%的关键原材料加工、25%的关键原材料回收来自欧盟本地,并对每种关键金属的需求不超过65%来自单一的其他国家。

二是开展原材料外交及贸易谈判。截至2024年底,欧盟已与阿根廷、澳大利亚、智利、刚果民主共和国、格陵兰岛、哈萨克斯坦等非欧盟国家建立了伙伴关系,拓展原材料来源。欧盟还与韩国、新加坡、越南等国进行协商,旨在排除原材料关税及其他费用。

三是支持关键原材料项目的开发。2025年3月,欧盟批准了关键原材料法案支持下的首批47个项目。为使这些项目投入运营,欧盟预计为47个战略项目的总投入将为225亿欧元。同时,欧盟表示,这些项目在获取资金、获得运营许可等方面将享受便利条件。其中钨项目有3个,具体为La Parrilla Mine的精炼和加工项目,以及El Moto的钨矿项目。其中,La Parrilla Mine因没有支付工人工资和环境许可等问题,在2022年暂时停运。另据European Institute of Innovation and Technology(EIT),El Moto拥有9100万吨矿石量,对应WO3品位0.44%,约合40万吨WO3。EIT预估项目需获得1.4亿欧元才能在2025年开始其地下采矿工程的建设,并于2027年开始生产,EIT预计项目运营后有望满足欧洲20%钨需求。

图表6:2020年以来欧盟关键原材料相关政策及支持举措

资料来源:European Commission,中金公司研究部

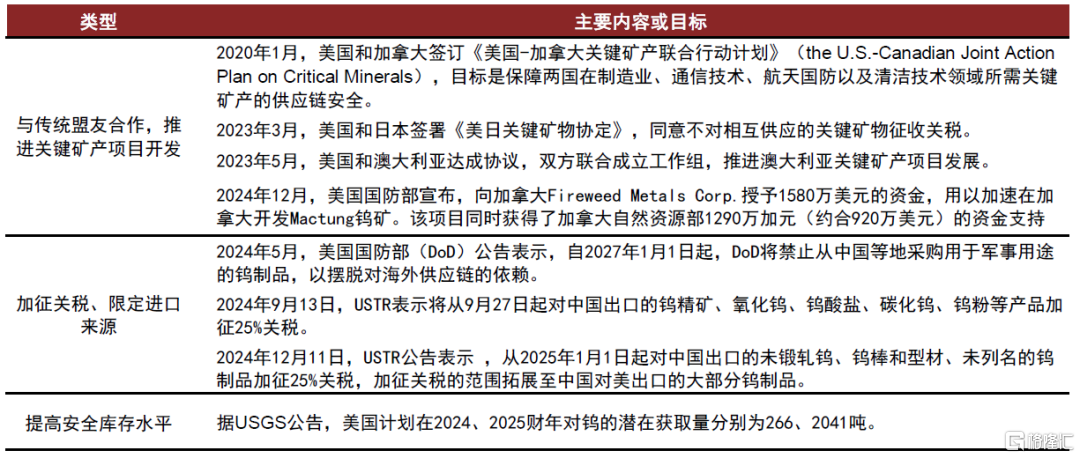

美国方面,一是与传统盟国进行合作,推进海外关键矿产项目开发。2020年1月,美国和加拿大签订《美国-加拿大关键矿产联合行动计划》(the U.S.-Canadian Joint Action Plan on Critical Minerals),目标是保障两国在制造业、通信技术、航天国防以及清洁技术领域所需关键矿产的供应链安全。2023年3月,美国和日本签署《美日关键矿物协定》,同意不对相互供应的关键矿物征收关税。2023年5月,美国和澳大利亚达成协议,双方成立联合工作组,推行澳大利亚关键矿产项目开发。

2024年12月,美国国防部宣布,向加拿大Fireweed Metals Corp.授予1580万美元的资金,用以加速在加拿大开发Mactung钨矿。该项目同时获得了加拿大自然资源部1290万加元(约合920万美元)的资金支持。据Fireweed Metals公司公告,公司的控制资源量为4150万吨矿石,WO3品位0.73%,约合30万吨WO3,同时推断资源量为1220万吨矿石,WO3品位0.59%,约合7万吨WO3,合计WO3约37万吨。公司计划在2025年开展钻孔、冶炼及流程优化工作,以支持新的可行性研究。此外,美国政府研究人员还于2024年8月考察了韩国的桑东钨矿,对中国外的钨供给增量进行评估。据Almonty公告,桑东钨矿含探明及控制资源量4.1万吨WO3,推断资源量21.8万吨WO3,合计超25万吨。

二是通过加征关税、限定进口来源等方式改变供应链结构,减少对单一国家的供应链依赖。据USGS,截至2023年,中国占美国钨制品来源的27%,位列第一位。美国贸易代表办公室(USTR)在2024年9月、12月发布公告,计划分别从2024年9月27日、2025年1月1日起对中国钨精矿、钨氧化物、钨酸盐、碳化钨、钨粉,以及未锻轧钨等钨制品加征25%“301关税”。据海关总署数据,我们测算受美国加征关税影响的钨制品占2024年中国钨制品出口总量的8.2%左右。

三是计划建立更高的安全库存。不同于过去对钨库存进行处置的做法,美国开启了战略金属的囤库行动。据USGS,美国计划在2024、2025财年对钨的潜在获取量(Potential acquisitions)为266、2041吨。

图表7:2020年以来欧盟关键原材料相关政策及支持举措

资料来源:European Commission,中金公司研究部

1.3 政策影响:中国中上游钨制品出口或受限,下游高附加值钨制品出口有望增加

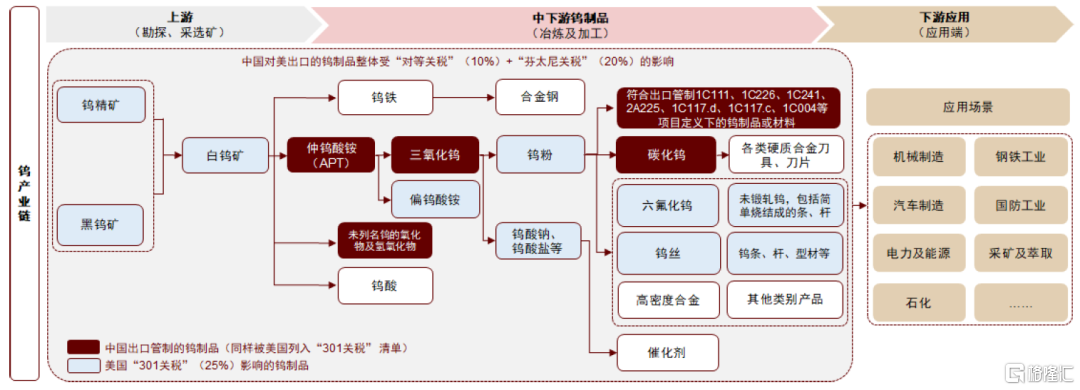

综合看,中国及海外政策对中国钨制品出口的影响可分为以下三类:一是中国进行出口管制的钨制品,主要为产业链中上游的核心原料,出口量下降明显。具体主要包括仲钨酸铵(APT)、三氧化钨、碳化钨,以及部分未列名的钨氧化物及氢氧化物,四类产品占中国2024年钨制品出口总量的40%左右。2025年3月,这四类钨制品出口量降至零。同时,中国出口管制的钨制品也被美国列入“301关税”(25%)清单。

二是不受中国出口管制的钨制品,大多面临美国“对等关税”(10%)及“芬太尼关税”(20%)影响,但中国整体钨制品出口所受影响较小。截至2025年5月底,随着中美贸易谈判的进行,美国对从中国进口的商品实行的“对等关税”暂时降至10%。同时,美国还保留对中国进口的商品实行20%的“芬太尼关税”。据海关总署,我们测算2024年中国对美钨制品出口量占中国出口总量的9.9%,较2018年下降1.7ppt,处于历史较低水平。

三是受美国“301关税”(25%)影响的钨制品。包括钨精矿、仲钨酸铵、偏钨酸铵、三氧化钨、钨粉,以及下游的钨条、杆及型材等产品。“301关税”清单中的钨制品大部分豁免“对等关税”(10%),但受到更高的“301关税”(25%)影响,且同时受“芬太尼关税”(20%)影响。据海关总署,我们测算受“301关税”影响的钨制品占中国2024年钨制品出口总量的8.2%。

图表8:中国出口管制及美国关税政策对钨产业链影响的示意图(截至2025年5月底)

注:1)截至2025年5月底,美国对实施“301关税”(25%)的钨矿砂及其精矿、三氧化钨等上游钨制品豁免“对等关税”(10%)。2)根据中美2025年5月日内瓦联合公告,美国目前对从中国进口的商品实行10%的“对等关税”。另据美国白宫官网公告,美国于2025年2月以“芬太尼”为由对华进口商品加征关税,至今已有20%附加关税资料来源:商务部,海关总署,美国白宫官网,中金公司研究部

图表9:中国出口管制及美国关税政策对钨制品的影响范围(截至2025年5月底)

注:1)截至2025年5月底,美国对实施“301关税”(25%)的钨矿砂及其精矿、三氧化钨等上游钨制品豁免“对等关税”(10%)。2)根据中美2025年5月日内瓦联合公告,美国目前对从中国进口的商品实行10%的“对等关税”。另据美国白宫官网公告,美国于2025年2月以“芬太尼”为由对华进口商品加征关税,至今已有20%附加关税资料来源:商务部,海关总署,美国白宫官网,中金公司研究部

我们认为,中国和海外政策或对全球钨产业链产生两大影响:一是价格层面,加剧海外钨制品的成本压力,海外中下游钨制品价格或长期维持较高溢价,全球钨的价格体系或将产生割裂。我们测算中国出口管制涉及的钨制品占2024年钨制品出口总量的40%左右,再考虑到中国钨生产量长期占全球80%以上,海外短期内找到替代来源的难度较大,且海外在冶炼端的瓶颈更大,我们认为海外钨产业链的成本压力或进一步抬升,海外钨制品价格相较国内或长期保持较高的溢价水平。

二是驱动中国出口更多高附加值的下游钨制品,龙头钨企有望加速向高端化转型。中国主要对钨产业链关键的中上游原料进行出口管制,附加值较高的硬质合金刀具及刀片等产品不在出口管制名单之列。再考虑到中国还可加大对美国外其他地区的出口比重,我们认为中国下游钨制品出口仍有望保持增长态势,且有望享受较高的海外溢价。同时,当前中国龙头钨企正积极布局下游高端产能,加速转型升级,我们认为龙头企业高附加值产品的出口比重有望不断提升。

2. 全球供给增速受限,新兴产业及海外日益提升的安全诉求驱动需求增长

2.1 供给:中国维持偏紧态势,海外仅哈萨克斯坦、韩国或贡献明显增量

中国方面,受品位下降、政策趋严等因素约束,中国钨矿供给增速承压,整体钨矿产量在2021年见顶后回落。据中国有色金属工业协会、中国钨业协会,从近十年中国钨精矿(65%WO3口径)产量增速看,2014-2024年中国钨精矿产量从12.68万吨增至13.05万吨,CAGR仅+0.29%,低于同期钨矿开采指标CAGR的+2.51%。从绝对值看,与2021年13.89万吨的产量高点相比,2024年中国钨精矿年产量已累计减少8400吨,约合4300金属吨,降幅达6.05%。

我们预计中国钨产量或在2026年企稳回升,长期产量或与2023年基本持平。从国内主要矿山的开发进程看,其中柿竹园钨矿具有年产7000吨以上钨精矿的生产能力,正在推进技改工作。据中钨高新公告,公司计划将柿竹园钨矿从地下开采改为露天开采,产量或先降后升。厦门钨业正推进油麻坡钨钼矿等开发进程,达产后有望贡献3200吨钨精矿年产量。章源钨业正推进矿区整合和勘探等工作。按金属量算,我们预计2025、2026年中国钨生产量或先小幅下降,年降幅在500-1000金属吨,从2027年起企稳回升,预计到2028年中国钨生产量或达6.63万金属吨,回到2023年水平附近。

海外方面,短期内仅哈萨克斯坦、韩国等有望形成明显供给增量。据USGS,按钨金属量算,2014-2024年中国外的钨金属产量从1.58万吨降至1.40万吨,CAGR-1.20%。2021年以来,受钨价上涨的激励作用,海外钨生产量从2021年1.28万吨的低点回升至2024年的1.40万吨,累计增加1200金属吨。

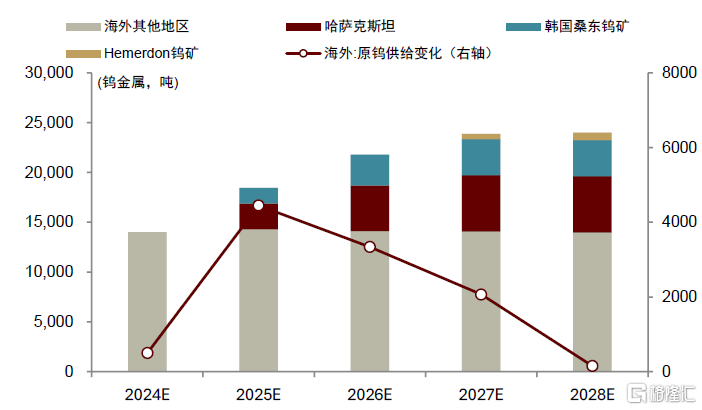

我们预计海外钨矿供给增量主要于2025、2026年释放,长期而言,全球钨供给增速仍然受限。从海外主要钨矿开发进程看,我们预计未来三年哈萨克斯坦或贡献海外50%以上的钨矿供给增量,远期或贡献年产10000吨以上的钨精矿产量。韩国桑东钨矿计划于2025年下半年开启商业化生产,公司预计第一期达产后有望具备年产2300吨(按WO3口径计)钨制品的生产能力。我们认为其他钨矿项目如El Moto、Mactung、Hemerdon等尽管有望受益于欧美政策支持,但依然受环境许可、融资节奏等影响,形成供给增量的不确定性较大。我们预计2023-2028年海外钨生产量或从1.35万吨增至2.40万吨,CAGR+12.21%。综合看,我们预计2023-2028年全球钨生产或从8.10万吨增至9.03万吨,CAGR+2.57%。

图表10:中国钨生产量趋势预测(2024-2028年)

资料来源:中国钨业协会,公司公告,中金公司研究部

图表11:海外钨生产量趋势预测(2024-2028年)

资料来源:中国钨业协会,公司公告,中金公司研究部

2.2 需求:新兴产业驱动内需增长,地缘冲突刺激海外需求抬升

中国需求方面,受益于制造业转型升级和光伏钨丝等新兴需求,中国硬质合金、钨材的消费量保持较快增长。据中国钨业协会,2019-2024年中国钨消费量(含废钨)从5.65万吨增至7.08万吨,CAGR+4.6%。其中,2019-2024年中国硬质合金、钨材类型的消费量CAGR为+6.2%、+5.8%,高于钨化工、钨特钢消费量CAGR的+1.3%和-1.0%。

展望未来,我们认为国内钨消费有望受益于以下三个因素的驱动:一是国内光伏装机量增长较快,再考虑到渗透率提升潜力,我们认为光伏钨丝需求仍有望保持较高增速。据电力企业联合会,2025年1-3月国内新增光伏装机容量5971万千瓦,累计同比+30.5%。另据光伏钨丝龙头厦门钨业公告,公司2024年细钨丝销量1354亿米(其中包括1070亿米光伏钨丝),同比+56%。

二是中国金属切削机床、挖掘机产量有望保持增长态势。据国家统计局,2025年1-3月中国金属切削机床产量累计值18.15万台,累计同比+20.5%。从传统需求看,2025年1-3月中国挖掘机产量8.03万台,累计同比+14.6%。

三是人形机器人有望进一步打开钨需求成长空间。以特斯拉Optimus为例,结构件/谐波减速器/丝杠等以金属材料方案为主,在加工过程中对刀具的稳定性、加工精度、高硬度等要求较高,而硬质合金刀具凭借高硬度、耐磨、耐热等特性与人形机器人金属结构件加工适配。当前市场一致预期为年化100万台,市场售价2-3万美元/台。参考中金研究部机械组假设:1)设备投资回报率为1:1.2;2)金属加工机床寿命8年,则对应新增金属加工机床需求156亿元。以刀具/机床约30%测算,对应新增切削刀具需求50亿元。

海外需求方面,一是地缘冲突频发背景下,海外钨制品需求有望系统性抬升。据Almonty,从钨的终端需求看,前五位是交通运输、矿业、工业、电力和高端装备,占比为30%、13%、10%、10%、10%,合计73%。钨金属的添加可以大幅提升枪管和炮管寿命、提升穿甲弹穿透性能,也可以直接作为高端装备的直接材料。

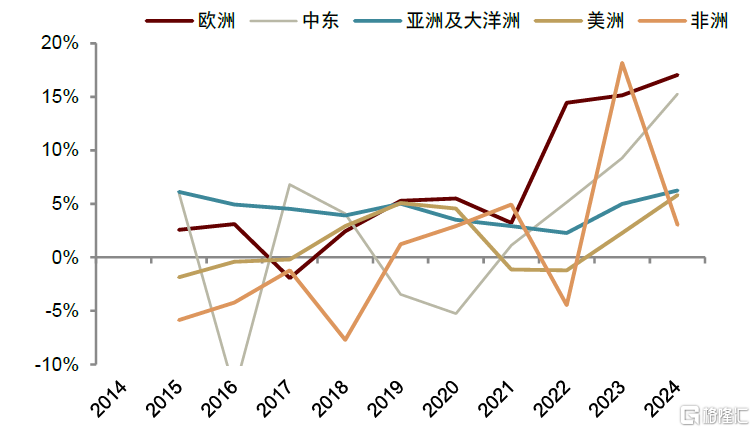

2021年以来,全球各地区军费开支增速陆续迎来向上拐点。据斯德哥尔摩国际和平研究所(SIPRI),2021年,中东地区军费开支增速由负转正。2022年俄乌冲突爆发,同年欧洲军费开支增速明显提升。2023年,亚洲及大洋洲、美洲军费开支增速也迎来向上拐点。到2024年,欧洲、中东、亚洲及大洋洲、美洲的军费开支增速持续处于上升趋势。

从复合增速看,2021-2024年全球各地区军费CAGR大多高于2018-2021年水平。据SIPRI,我们测算2021-2024年欧洲、中东、非洲、亚洲及大洋洲、美洲军费开支CAGR分别为+15.6%、+9.8%、+5.2%、+4.5%、+2.3%,其中欧洲、中东、非洲、亚洲及大洋洲的CAGR水平分别较2018-2021年高出10.9、12.4、2.2、0.7ppt。

2025年,欧美军费扩张进程进一步提速,军费开支占GDP比重或向上突破。欧洲方面,2025年3月,欧盟提出“重新武装欧洲计划”(ReArm Europe Plan),计划筹集高达8000亿欧元用于欧洲的国防投资,并通过金融工具为成员国提供1500亿欧元贷款。同月,德国通过法案,计划设立5000亿欧元特别基金,并表示其中的国防预算可能获得额外1000亿欧元支持。值得注意的是,德国国防相关支出或不受到债务上限限制,结束了过去多年谨慎的财政政策。2025年5月,北约计划将其成员国需要提供的作战旅总数目标从当前的80个提升至120-130个,增幅50%-63%,并计划研究将各成员国国防开支占GDP比重从目前约2%提升至5%,其中3.5%用于国防,1.5%用于广义的相关支出。2025年6月,英国发布战略防御评估报告(“The Strategic Defence Review 2025”),计划将国防开支占GDP的比重从现在约2%提升至2027年的2.5%,并在下一届议会(2029年)将占比提升至3.0%。美国方面,2025年5月,美国发布2026年财年预算提案,计划在2026财年将国防开支总额同比提升13%至1.01万亿美元,用于加强边境安全和其他防御措施。

图表12:全球分地区军费支出YoY(2014-2024年)

资料来源:斯德哥尔摩国际和平研究所(SIPRI),中金公司研究部

二是海外库存处于历史低位,战略囤库需求有望开启。据USGS统计,按钨金属量算,1995至2022年,美国钨及钨制品库存从1995年的3.73万吨降至2022年的6000吨,2022年后未披露库存数据。值得注意的是,2024年起,USGS披露美国对钨金属的潜在获取量(Potential acquisitions),并预计2024、2025年美国计划获得266、2041吨钨金属,重建自身安全库存。

综合看,我们认为国内需求受益于制造业高端化转型,同时逆全球化推升海外高端装备及安全库存需求,全球钨需求有望系统性抬升。以金属量计,我们预计2023-2028年全球原钨消费有望从9.61万吨增至10.93万吨,CAGR+2.61%。

3. 国内外价格体系出现割裂,下游钨制品出口套利窗口打开

3.1 中国实施出口管制后,下游钨制品出口窗口仍然开启

如1.3节中所述,我们认为中国及海外钨的政策或使得国内外钨的价格体系发生割裂、中国下游钨制品出口占比提升。一是各国在产业链不同环节的供需情况,有望使得海外下游钨制品的价格偏强,以及国内上游钨精矿价格偏强运行。在下游环节,海外供给的瓶颈较大。中国管制前出口的钨制品数量较多,中国的钨供给占全球80%以上。在出口管制政策收紧后,中国的钨精矿、仲钨酸铵(APT)及氧化物将受限,使得海外在中下游冶炼端或面临更大的供给瓶颈,海外钨供给增量需要更高的价格激励。在上游钨精矿环节,中国供给侧面临更大的收紧压力。据USGS及海关总署数据,中国钨储量占全球约50%,但由于供给全球的比例高达80%左右,消耗钨精矿较多,使得中国成为钨精矿净进口国,其中2024年进口量达1.2万吨,同比超1倍。

二是中国对钨的出口管制主要集中于中上游关键原材料,下游钨制品所受影响小,有望享受出口套利窗口的打开。中国自2025年2月加强了对钨的出口管制,但其影响范围主要集中在仲钨酸铵(APT)、三氧化钨、碳化钨,以及部分未列名的钨氧化物及氢氧化物等四类钨制品。在符合防扩散等条件下,企业可通过申请出口许可证出口这类钨制品。同时,下游钨铁、硬质合金刀具及刀片等受到的影响很小,下游出口企业可直接出口,并享受较高的海外溢价。

3.2 当前海外下游钨制品价格相对国内走强,同时国内钨矿价格强于海外

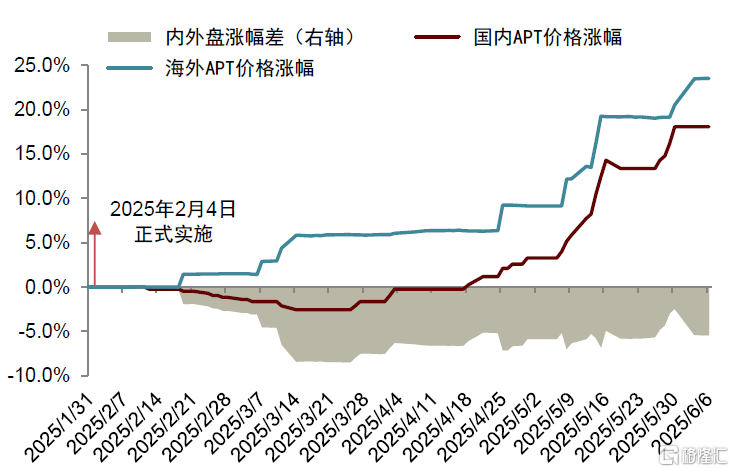

自2025年2月中国对钨实施出口管制以来,海外仲钨酸铵(APT)价格相对国内走强,价格体系出现割裂。据亚洲金属网,换算成相同报价口径,并考虑汇率、增值税影响后,2025年2月4日以来,国内APT价格先跌后涨,自出口管制以来累计+18.1%。由于在冶炼端的供给瓶颈更为突出,海外APT价格持续上行,自出口管制以来累计+23.5%,内外价格涨幅差异达到5.5ppt。截至2025年6月6日,海外APT价格高达30.6万元/吨,高于国内的25.2万元/吨,海内外价差高达5万元/吨,海外溢价率高达22%。

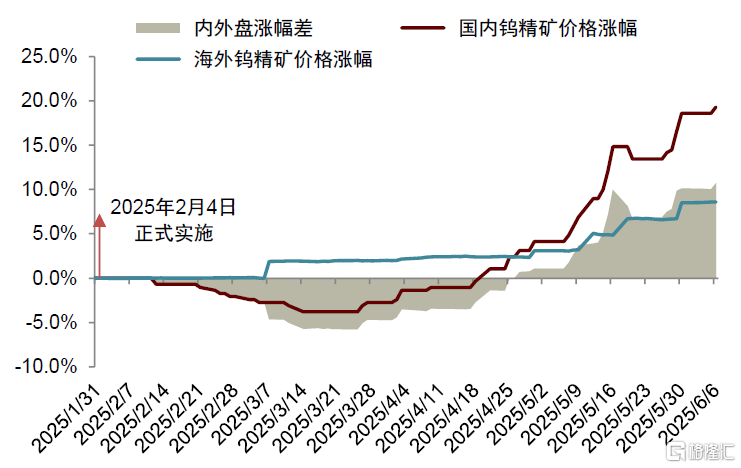

受矿石品位下降、政策收紧等影响,国内钨矿供应相对海外更加趋紧,中国钨精矿价格自3月以来加速上行并超过海外价格。据亚洲金属网,截至6月6日,国内钨精矿价格较2月初实施出口管制以来涨幅达19.3%,超过同期海外钨精矿价格8.6%涨幅约10.7ppt。当前国内钨精矿价格达17.3万元/吨,我们测算高出海外同一口径下的价格约2万元/吨。

图表13:2025年2月初至今国内外APT价格涨幅及差异

资料来源:亚洲金属网,中金公司研究部

图表14:2025年2月初至今国内外钨矿价格涨幅及差异

资料来源:亚洲金属网,中金公司研究部

3.3 下游钨铁、硬质合金刀具出口保持较快增长

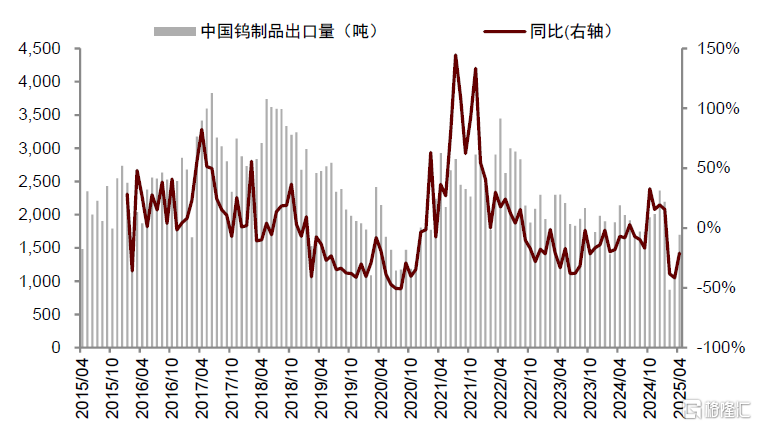

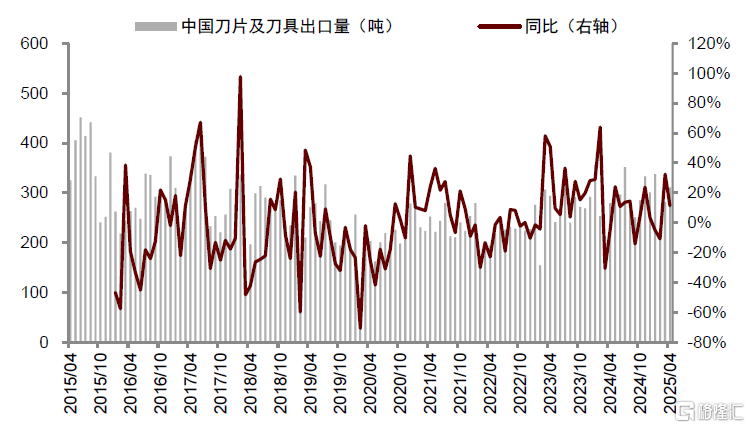

自加强出口管制以来,中国钨制品整体出口量同比下降,但下游钨制品出口套利窗口打开,中国刀具及刀片出口量保持较快增长。据海关总署,我们测算2025年1-4月中国钨制品整体出口量5857.7吨,累计同比-20.1%,4月出口量为1694.6吨,同/环比分别为-21.0%/+53.6%。值得注意的是,国内硬质合金刀具出口保持增长态势,我们测算2025年1-4月中国出口各类型刀具及刀片1157.6吨,累计同比+5.1%,4月出口量311.4吨,同/环比为+11.4%/+10.6%。

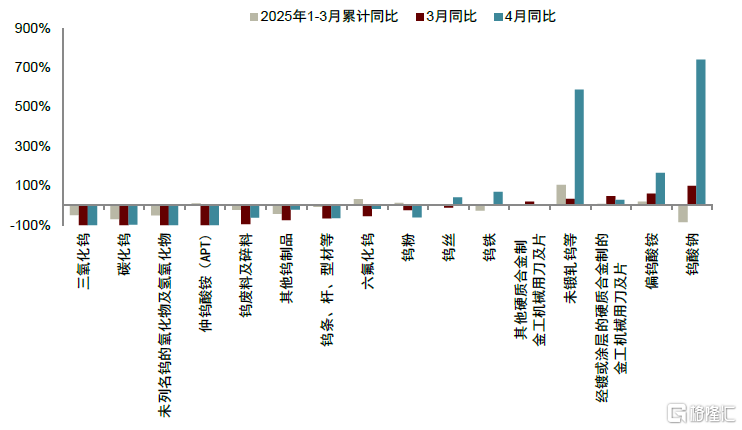

2025年以来钨铁、刀具及刀片等钨制品出口量占比提升明显,同时下游钨制品出口呈加速趋势。从出口占比看,我们测算2025年1-4月中国刀具及刀片、钨铁、钨粉、三氧化钨、碳化钨、其他产品出口量占整体出口的比重分别为22.0%、18.6%、8.8%、6.3%、5.7%和38.7%,其中钨铁、刀具及刀片占比分别较2024年+8.5ppt、+6.6ppt,提升明显。从出口增速看,受出口管制影响的仲钨酸铵(APT)、碳化钨、三氧化钨、为列名钨的氧化物及氢氧化物3月份出口量降至零,同比-100%,下游钨铁、其他硬质合金制的金工机械用刀及片、经镀或涂层的硬质合金制的金工机械用刀及片的出口保持较快增速,3月出口量同比+7.0%、+18.3%、+47.5%。2025年4月钨酸钠、未锻轧钨、偏钨酸铵等出口量同比增速更是均超过100%。我们认为,中国下游钨制品出口有望受益于海外安全库存需求的日益提升,以及海外溢价带来的套利机会。

图表15:2015年来中国钨制品出口量及YoY

资料来源:海关总署,中金公司研究部

图表16:2015年来中国硬质合金刀具及刀片出口量及YoY

资料来源:海关总署,中金公司研究部

图表17:中国出口管制后钨制品分类型出口增速分化

资料来源:海关总署,中金公司研究部

4. 钨价已进入牛市通道,有望不断突破历史新高

短期看,供需关系趋紧,叠加全球钨库存处于历史低位,以及海外较高的钨制品溢价,我们认为中国钨精矿价格在高位企稳后,或进一步创下历史新高。供给侧,中国钨矿开采指标收缩,叠加环保政策趋严,国内钨矿供给保持偏紧态势。库存侧,2025年3月中国钨精矿生产商库存量降至零,美国钨库存同样处于历史低位。需求侧,中国光伏装机容量、切削机床产量保持较快增长,国内钨消费量回暖,地缘冲突刺激海外钨需求提升。此外,中国出口管制的收紧已使得国内外钨制品形成了价格体系的割裂,较高的海外下游钨制品溢价或拉动国内下游产品出口,增大下游企业原材料采购力度,最终拉动国内上游钨精矿价格上涨。

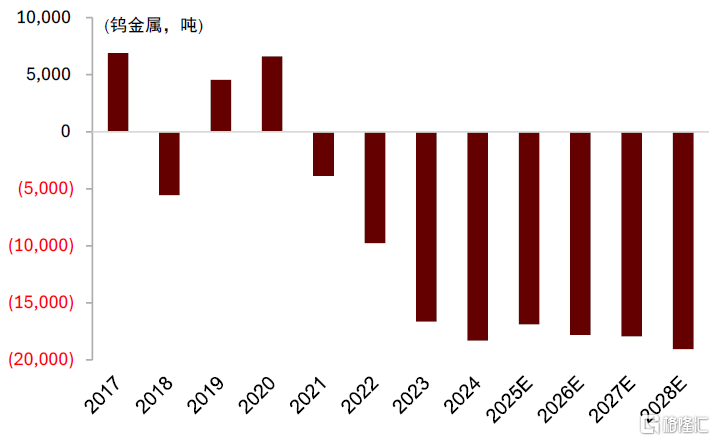

长期看,我们延续此前“钨的新时代之一”及“钨价剑指新高”报告中的观点,全球钨供需关系自2021年已进入短缺,预计2022-2028年仍将维持短缺状态。供给侧,中国钨矿供给受开采指标收紧、环保政策趋严等约束,长期产量基本持平。海外钨矿开发进程总体较慢,仅哈萨克斯坦、韩国贡献增量的确定性较强。以金属量计,我们预计2023-2028年全球原钨供给有望从7.95万吨增至9.03万吨,对应CAGR +2.57%。

需求侧,受益于新兴需求及稳增长政策推动,国内钨消费整体向好。逆全球化背景下,高端装备及战略囤库需求日渐迫切,驱动海外钨消费量提升。以金属量计,我们预计2023-2028年全球原钨消费有望从9.61万吨增至10.93万吨,CAGR+2.61%。综合看,考虑到海外大型钨矿计划于2025年左右投产,我们预计全球钨的供需缺口或在2025年收窄至1.69万吨,此后缺口继续扩张至2028年的1.91万吨,2024-2028年供需缺口占全球原钨需求的比例分别为-18.4%/-16.6%/-17.0%/-16.8%/-17.4%。

图表18:2020-2028年全球钨金属供需平衡表

注:供给和消费口径均转化为钨金属量进行计算资料来源:中国钨业协会,USGS,弗若斯特沙利文,中金公司研究部

图表19:2017年以来全球钨金属的供需关系及预测

资料来源:中国钨业协会,USGS,弗若斯特沙利文,中金公司研究部

5. 全球钨业龙头配置机遇进一步凸显

我们认为,在钨的战略价值不断增强,价格步入牛市通道的背景下,全球钨业龙头正迎来战略性配置机遇。我们延续在9月30日“钨的新时代之一”报告中的观点,当前中国钨企不仅有望受益于钨价中枢上行所带来的业绩提升,而且正在行业“微笑曲线”两端发力,一是加速上游钨矿资源的注入及开发进程,提升资源自给率,增强价格上行过程中的盈利弹性;二是加码钨粉、硬质合金工具、光伏钨丝的产能布局,推动产品结构向高端化转型,提升终端产品的附加值和成长性。

海外钨矿开发及下游钨制品产能的建设进程同样有望加速,并有望受益于海外政策支持及较高的钨产品溢价。一是哈萨克斯坦、韩国的主要钨矿项目均有望在2025年进入商业化生产,贡献海外钨矿主要的增量部分。二是海外钨矿项目或受益于政策扶持,其中Mactung项目已收到1580万资金支持,韩国桑东钨矿致力于成为美国重要的钨制品来源,受到USGS关注。其他海外钨矿项目还有望受益于欧洲国防支出政策授予的款项。三是海外钨企或受益于更高的钨产品溢价,以及日益提升的海外安全需求。

注:本文来自中金公司2025年6月7日已经发布的《钨的新时代之二:钨价创出历史新高,全球钨业龙头配置价值愈加凸显》,报告分析师:王畅舟、王政、齐丁

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/28737.html