近期银行股开始不断的有动作,整个中证银行指数在6月4日上涨1.98%,这种涨幅对于超大盘银行来说是比较少见的,而且从月K线来看,指数也底部抬升达18个月。

银行股为何如此强势成为资金避风港?银行股还有没有修复空间?

图片来源于:同花顺

首先,关于银行股估值修复是否接近尾声?以中证银行指数为例,截至20250603指数整体pb0.68,相比2022年低点0.49上涨幅度确实不少,估值有所修复是事实。这来源于过去几年投资者对经济增长关注度在下降,更多关心安全、稳定等问题。

在这种预期之下,银行股以低估值、高股息、高分红形式吸引投资者,所以资金转移到银行。假设如果经济有所好转,那银行肯定不具备弹性,因为经济好转,资金预期回报率可能会在10%以上,银行4-5%分红是不够的,钱就会流回小票,反之亦然就看经济如何演绎。

图片来源于:同花顺

第二,长周期看银行估值随经济周期波动变化会很大。原因在于银行是高杠杆经营模式,当经济不好损失会被放大,经济下行1%银行利润可能跌10%。所以银行估值波动随着经济周期变化很大。

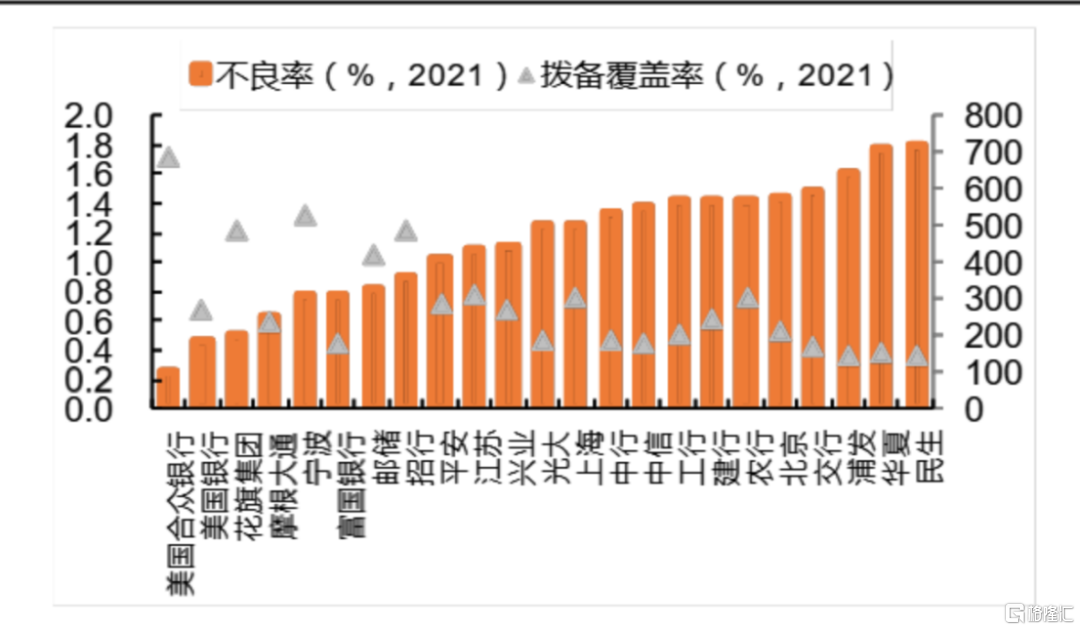

不过,中国银行业有个特点和国外不同,国外银行拨备覆盖少,利润波动大、市场反应大,中国银行拨备很高,这就让银行业有空间来平滑利润,显得利润波动不大,实际上周期是存在的。

图片来源于:惠博咨询

从以上两个角度来看,中国银行业值得投资。除了拨备高可调节利润外,中国银行业和国外还有其他区别。第一个区别在于中国的银行以间接融资为主,经济要增长信贷就会增长。金融融资中大部分依靠银行贷款来驱动,从而推动经济增长,每年大约有20多万亿的新增贷款。

如果银行不能维持息差利润,可能就没有再生能力,所以银行的息差利润需要有一定的保障,这是与国外银行最大的不同。在例如欧洲、美国、日本等地区,当经济较差时银行的息差可能也是远低于当前中国商业银行的息差水平的。

目前看,银行息差继续下降的概率较小,从本次调降贷款利率的动作也能看出,是非对称的,存款利率降得更多,说明意在支持银行的利润。

图片来源于:网络

第二个区别中国的银行基本上是国有控股银行,不像国外银行没有统一的大股东。所以从这两个角度看,中国银行息差具备一定的支持,而只要息差能保证,利润就有望稳定地增长。第三个区别是资产质量好。其实银行的大部分资产都是对公贷款,尤其是给地方政府的,现在地方债务已经开始化债了,基本上没有大的风险。

以前最大的问题是房地产,但这部分的风险现在也基本被高净值人群、信托、各类理财产品吸收,当然银行受到了一定的冲击,但整体来看,大型银行体系并没有受到实质性的影响。地方债的问题也在处理过程中,所以认为银行整体的风险系数是比较低的,利润波动较小,估值偏低,同时还具备相对稳定的利润增速。

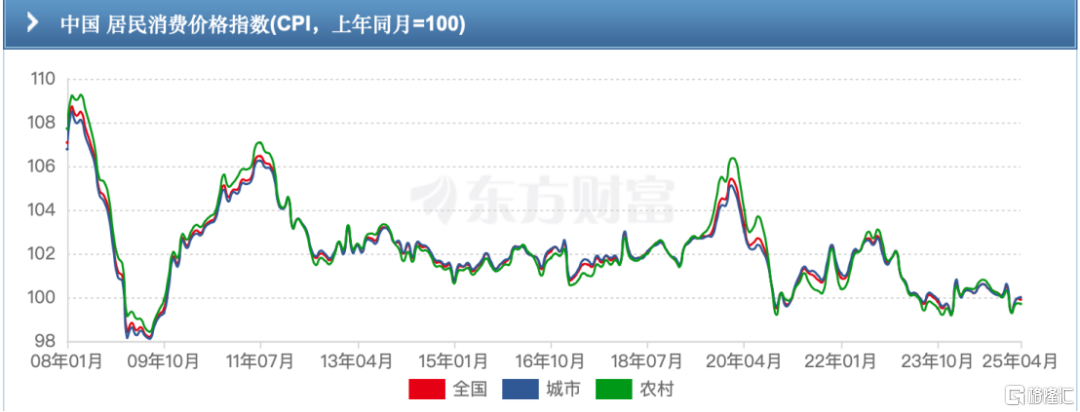

虽然在资本运作上可能不及美国的银行,例如美国银行可以回购股份等,但如果能保证较高并平稳的分红收益率,从基本面和投资回报角度看,银行是不错的选择,这是一个重要的考虑。从未来趋势来看,如果CPI能够回升,稳定物价、推动物价回升,那么银行的息差就有望回升。

图片来源于:东方财富

第四个区别是目前中国目前优质资产较少、回报率低。在这种背景下,如果要找一个确定性高、回报相对稳、波动较小的资产,其实银行是一个不错的选择,尤其是港股市场的银行,从大量的保险机构举牌银行股就能证明这一点,所以从中期角度来看,银行板块的前景较好。未来如果经济全面好转,非国有大型银行的弹性可能更大,息差可能更大,因为它们和消费者更为贴近。

整体来说,现阶段海外接近本轮库存周期顶部,见顶回落要选择可以提供长期持续回报的红利类资产,面对不确定性更加看重估值和ROE所处的周期位置。市场的每一次剧烈波动都在放大人性关于贪婪与恐惧的弱点。这样的波动长期来看往往是对收益的损耗而非增厚。暴风雨过后,也许更能理解所谓“盈亏同源”、“慢就是快”的真正含义。

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/28612.html