主要观点

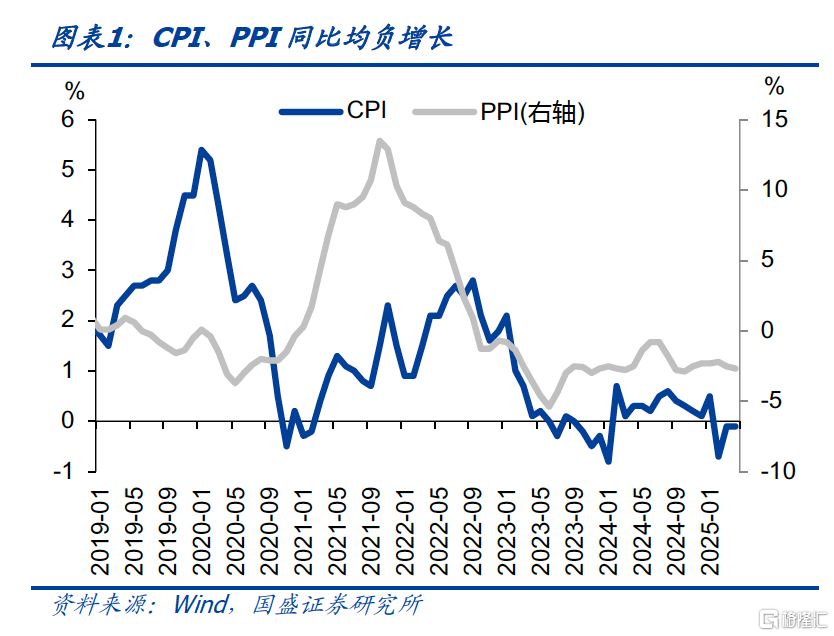

CPI同比降幅不变、环比由涨转降,核心CPI同比涨幅扩大,PPI同比降幅扩大。4月CPI同比下降0.1%,与上月持平,连续四个月负增长,其中翘尾和新涨价分别影响-0.2%和0.1%;环比下降0.2%,较上月降低0.3个百分点,由涨转降。核心CPI同比增长0.6%,较上月增幅增加0.1个百分点,环比不变,较上月环比降低0.2%。PPI同比和环比分别下降3.3%和0.4%,同比降幅较上月扩大0.6个百分点,其中翘尾和新涨价的影响分别为-1.79%和-1.5%,环比降幅与上月持平。

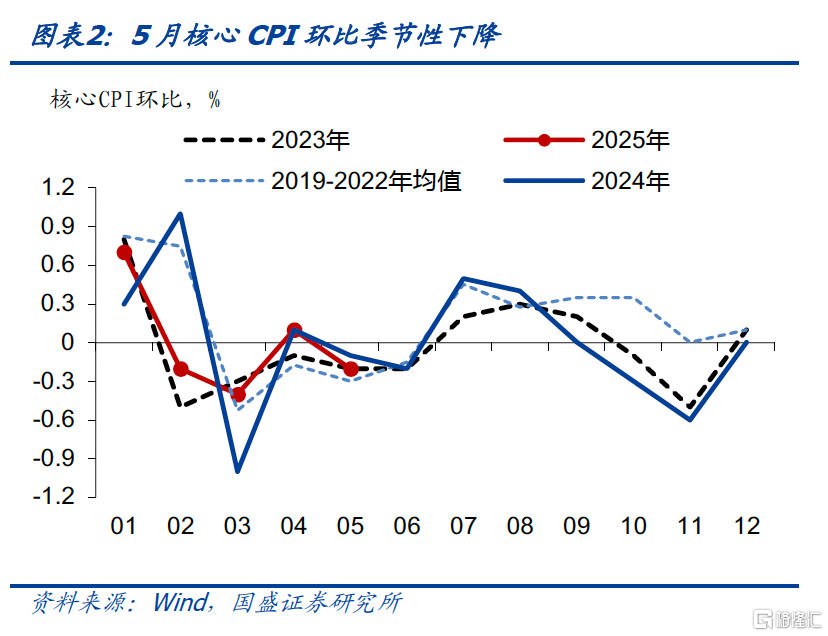

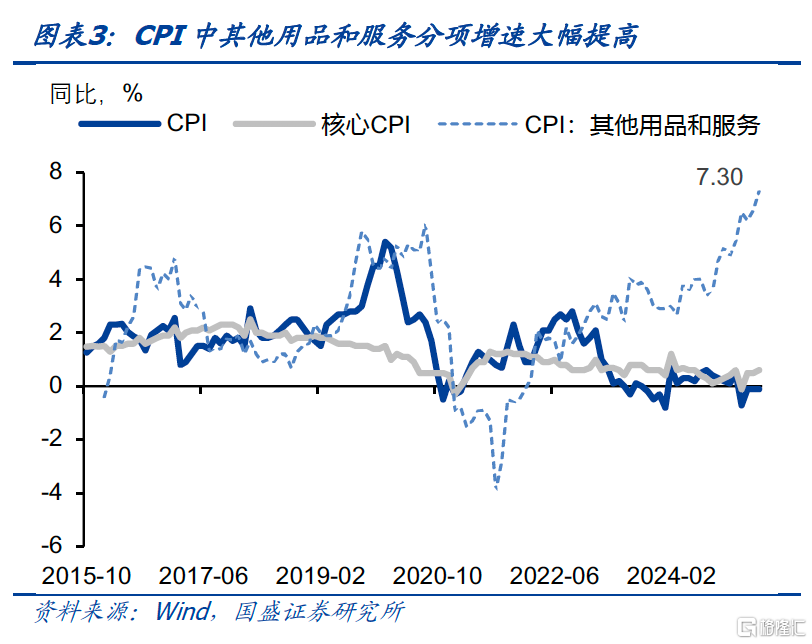

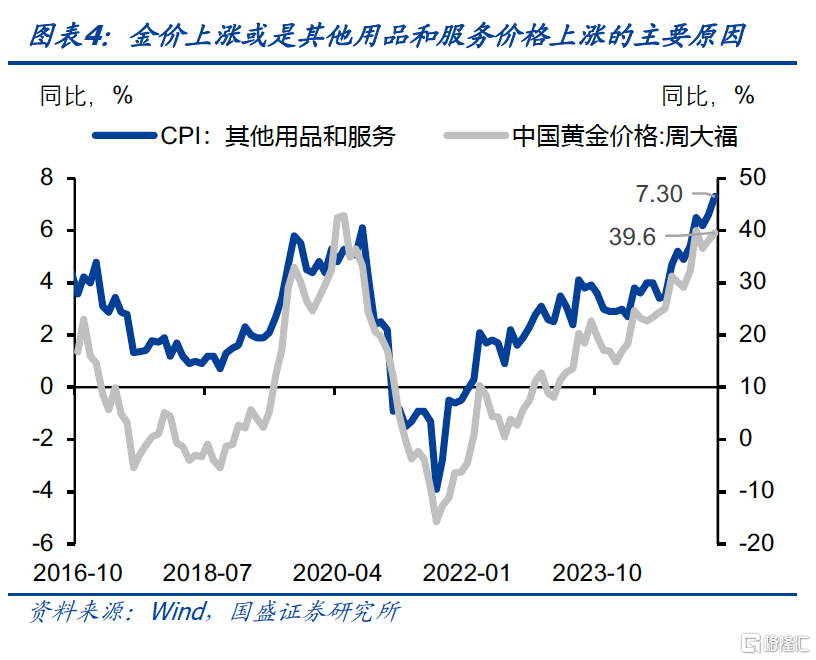

核心CPI同比涨幅扩大可能主要来自黄金价格上涨支撑。5月核心CPI同比涨幅扩大0.1个百分点,其中其他用品和服务分项增长明显,该项5月同比增长7.3%,较上月增幅扩大0.7个百分点,显著高于CPI中其他分项。其它用品和服务的显著增长可能主要由于黄金价格上涨,黄金价格与该分项价格走势在历史上具有较高的相关性,是由于金银珠宝消费包含在此分项中。5月国内零售端黄金价格增速达40%,而该分项的价格上涨,同时支撑了CPI和核心CPI。根据居民消费结构,该分项权重分别占CPI和核心CPI的的2.7%和4.9%,剔除该分项后,5月CPI和核心CPI同比分别为-0.3%和0.3%,整体物价水平依然偏弱。

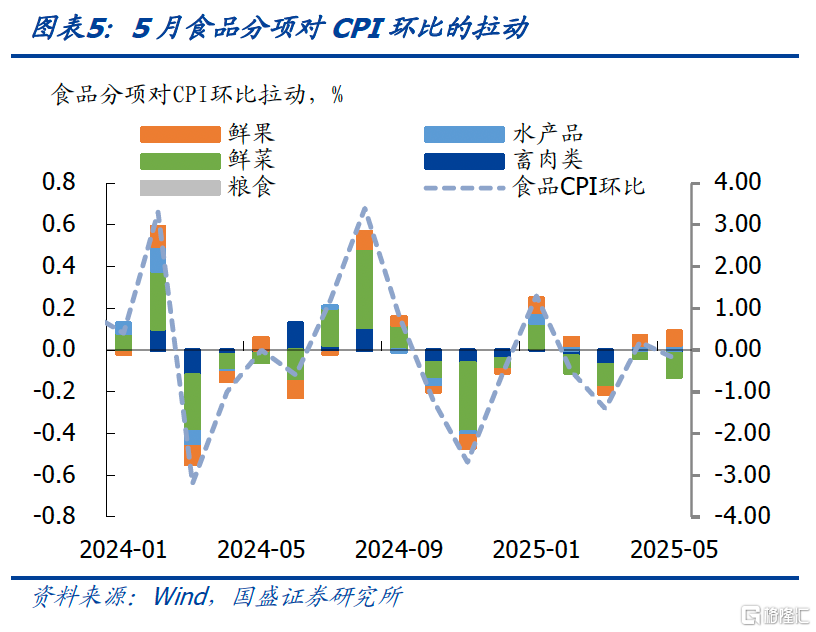

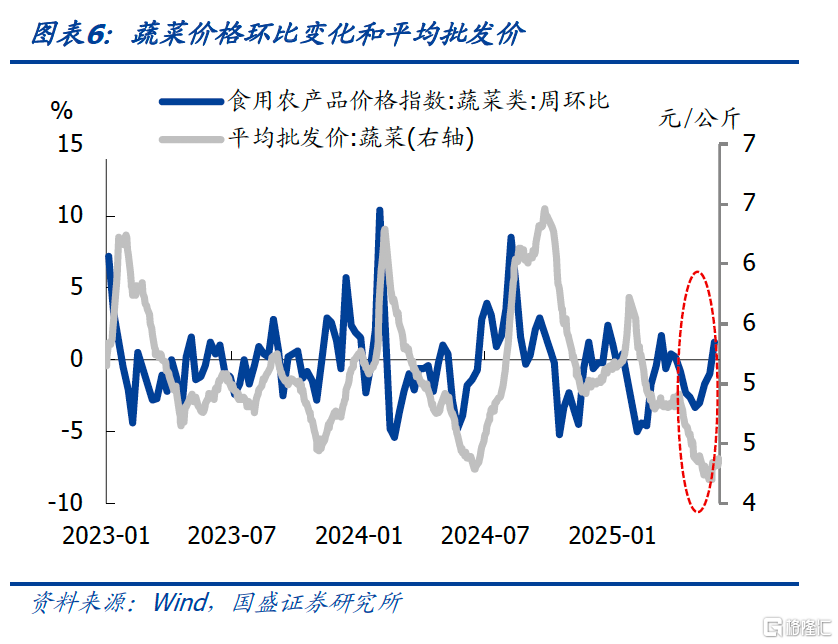

5月食品CPI同比降幅扩大,环比由涨转降,拖累增强,鲜菜价格是主要拖累。5月食品CPI同比下跌0.4%,较上月降幅扩大0.2个百分点;环比下降0.2%,较上月降低0.4个百分点。应季蔬菜上市量增加,鲜菜价格环比下降5.9%,为食品方面主要拖累项;鸡蛋、猪肉和禽肉类价格稳中略降,环比降幅在0.3%-1.0%之间;受部分地区暴雨天气、伏季休渔期等因素影响,鲜果、淡水鱼和海水鱼供应有所减少,价格环比小幅上涨。

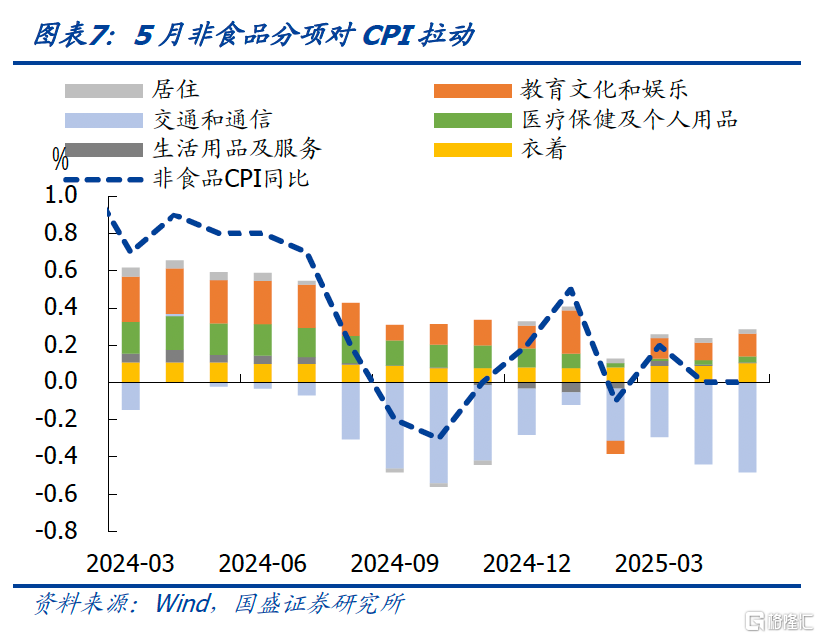

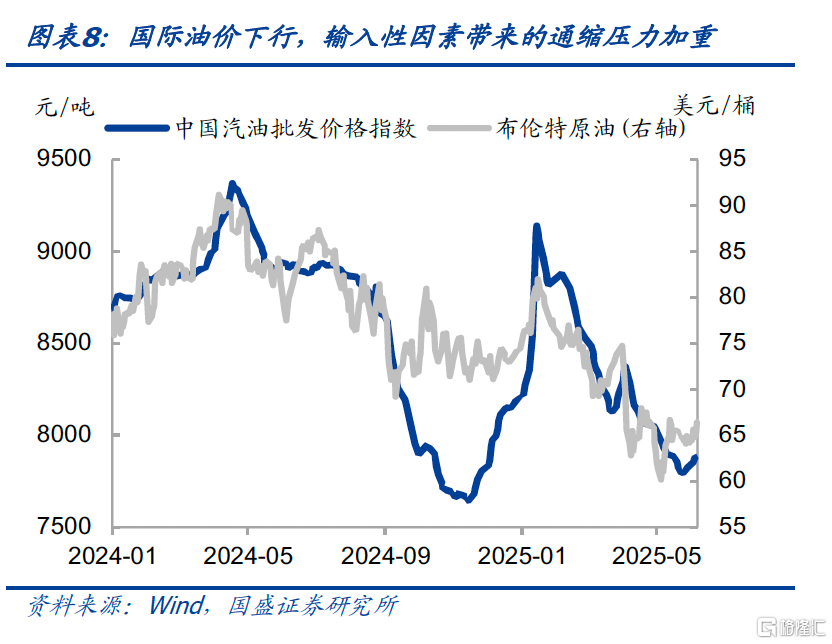

非食品CPI同比持平,环比由涨转降,能源价格下降影响仍为主要拖累。5月非食品价格同比持平,增速较上月不变;环比由上月上涨0.1%转为下降0.2%,减少0.3个百分点。能源价格同比下降6.1%,降幅比上月扩大1.3个百分点,对CPI拉动影响约-0.47个百分点,成为带动CPI同比下降的主要因素。

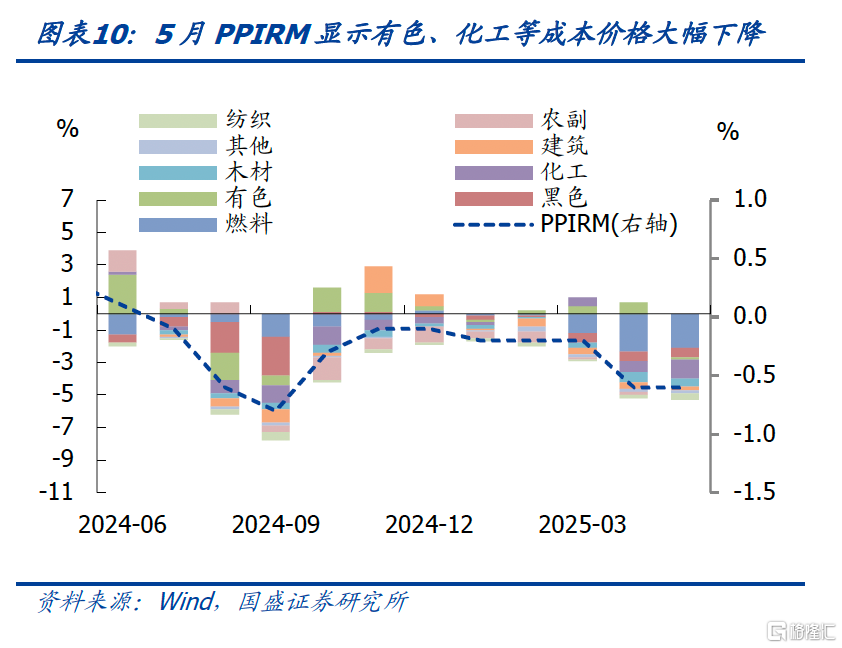

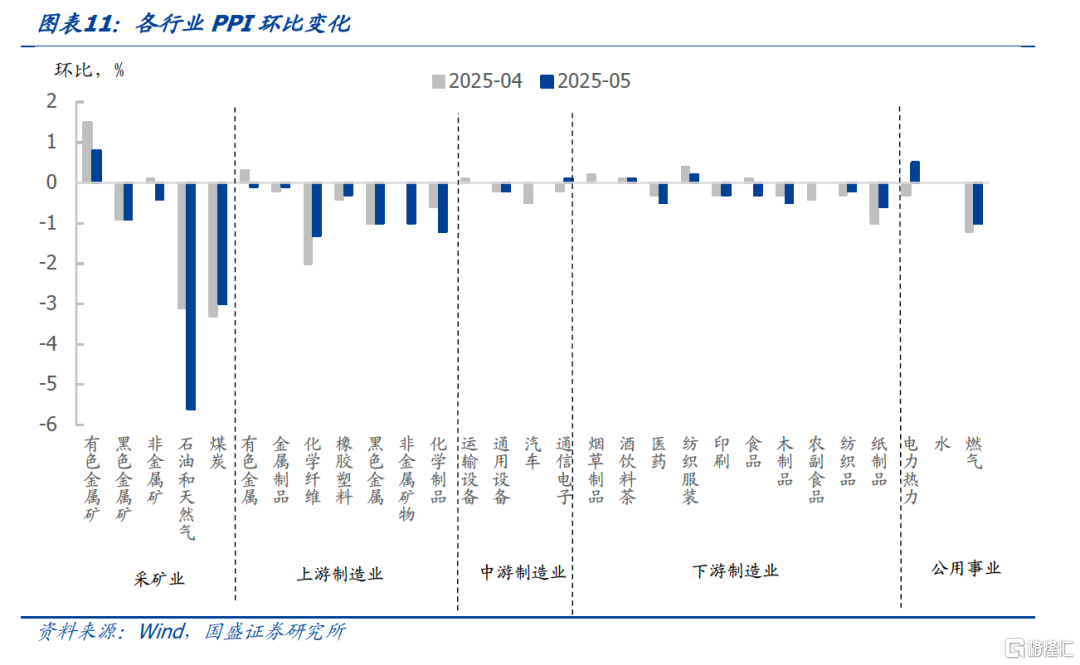

受国际大宗商品价格因素和季节性因素影响,生产资料PPI同比和环比降幅均扩大。5月生产资料PPI同比下降4.0%,较上月降幅扩大0.9个百分点,环比下降0.6%,降幅扩大0.1个百分点。部分国际大宗商品价格迅速下行,影响国内相关行业价格下降。国际原油价格下行影响国内石油相关行业价格下降,其中石油和天然气开采业价格下降5.6%,化学原料和制品价格下降1.2%,为主要拖累。而且,煤炭需求处于淡季,电厂、港口存煤充足,煤炭开采和洗选业价格下降3.0%,煤炭加工价格下降1.1%。南方地区高温雨水天气增多,影响部分房地产、基建项目施工,黑色金属冶炼和压延加工业、非金属矿物制品业价格均下降1.0%。

5月生活资料PPI同比降幅缩小,显示提振消费相关政策显效。5月生活资料PPI同比下降1.4%,降幅较上月减小0.2%。其中,食品类价格同比下降1.4%,与上月持平。一般日用品价格回升,同比上涨0.6%,与上月持平。耐用消费品同比下降3.3%,降幅较上月缩小0.4%,但仍处于负增长区间。

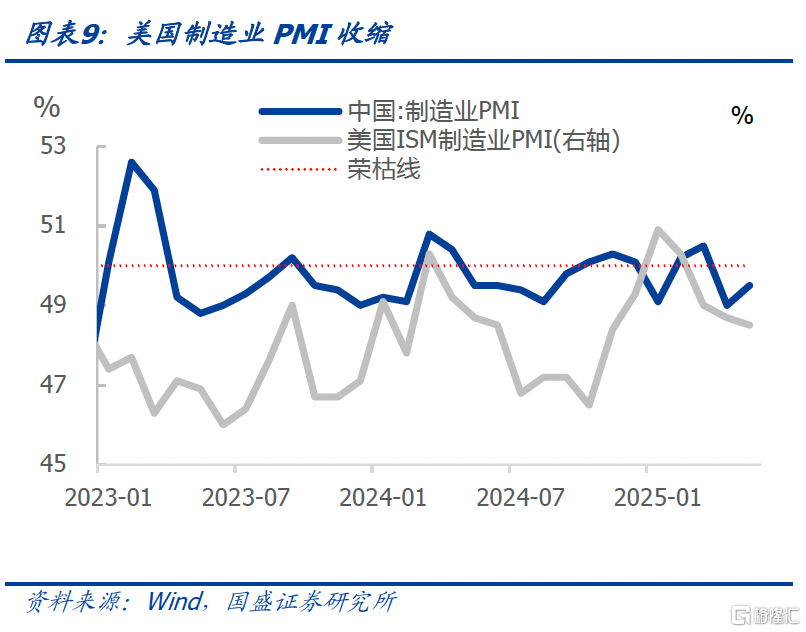

整体来看,5月物价数据仍弱,反映内需仍未有效恢复,而外需不确定性较大,仍需继续宽松。5月12日中美日内瓦经贸会谈后中美贸易冲突短期缓和但不确定性犹存。而5月出口同比增速下滑至4.8%,关税冲击已显现,当前转口贸易仍为主要支撑。在内需不足和外需不确定性较大的情况下,我国仍需要货币宽松的环境来稳定内需。

利率有望再创新低,新一波下行或从6月中下旬开始。结合当前政府债券供给节奏以及后续融资需求变化,以及债市稳定的配置需求,我们认为利率有望开始新一波下行。季末资金冲击过后,叠加央行对资金的呵护,市场供需结构将改善,甚至存在再现资产荒的可能。这将驱动利率进一步下行。如果市场抢跑,行情可能更早启动。

风险提示:货币政策调整超预期,监管政策超预期,海外政策变化超预期,数据测算可能存在误差。

CPI同比降幅不变、环比由涨转降,核心CPI同比涨幅扩大,PPI同比降幅扩大。4月CPI同比下降0.1%,与上月持平,连续四个月负增长,其中翘尾和新涨价分别影响-0.2%和0.1%;环比下降0.2%,较上月降低0.3个百分点,由涨转降。核心CPI同比增长0.6%,较上月增幅增加0.1个百分点,环比不变,较上月环比降低0.2%。PPI同比和环比分别下降3.3%和0.4%,同比降幅较上月扩大0.6个百分点,其中翘尾和新涨价的影响分别为-1.79%和-1.5%,环比降幅与上月持平。

核心CPI同比涨幅扩大可能主要来自黄金价格上涨支撑。5月核心CPI同比涨幅扩大0.1个百分点,其中其他用品和服务分项增长明显,该项5月同比增长7.3%,较上月增幅扩大0.7个百分点,显著高于CPI中其他分项。其它用品和服务的显著增长可能主要由于黄金价格上涨,黄金价格与该分项价格走势在历史上具有较高的相关性,是由于金银珠宝消费包含在此分项中。以周大福为例,5月国内零售端黄金价格增速达40%,而该分项的价格上涨,同时支撑了CPI和核心CPI。根据居民消费结构,2024年末该分项权重分别占CPI和核心CPI的的2.7%和4.9%,剔除该分项后,5月CPI和核心CPI同比分别为-0.3%和0.3%,整体物价水平依然偏弱。

5月食品CPI同比降幅扩大,环比由涨转降,拖累增强,鲜菜价格是主要拖累。5月食品CPI同比下跌0.4%,较上月降幅扩大0.2个百分点;环比下降0.2%,较上月降低0.4个百分点。应季蔬菜上市量增加,鲜菜价格环比下降5.9%,为食品方面主要拖累项;鸡蛋、猪肉和禽肉类价格稳中略降,环比降幅在0.3%-1.0%之间;受部分地区暴雨天气、伏季休渔期等因素影响,鲜果、淡水鱼和海水鱼供应有所减少,价格环比小幅上涨。

非食品CPI同比持平,环比由涨转降,能源价格下降影响仍为主要拖累。5月非食品价格同比持平,增速较上月不变;环比由上月上涨0.1%转为下降0.2%,减少0.3个百分点。能源价格同比下降6.1%,降幅比上月扩大1.3个百分点,对CPI拉动影响约-0.47个百分点,成为带动CPI同比下降的主要因素。

受国际大宗商品价格因素和季节性因素影响,生产资料PPI同比和环比降幅均扩大。5月生产资料PPI同比下降4.0%,较上月降幅扩大0.9个百分点,环比下降0.6%,降幅扩大0.1个百分点。部分国际大宗商品价格迅速下行,影响国内相关行业价格下降。国际原油价格下行影响国内石油相关行业价格下降,其中石油和天然气开采业价格下降5.6%,精炼石油产品制造价格下降3.5%,化学原料和化学制品制造业价格下降1.2%,为主要拖累。结合PPIRM数据,除农副产品类外,5月其他各类工业品原料价格均环比负增长。而且,煤炭需求处于淡季,电厂、港口存煤充足,加之新能源发电成本低、替代作用强,煤炭开采和洗选业价格下降3.0%,煤炭加工价格下降1.1%。南方地区高温雨水天气增多,影响部分房地产、基建项目施工,加之钢材、水泥等建材生产供给充足,黑色金属冶炼和压延加工业、非金属矿物制品业价格均下降1.0%。

5月生活资料PPI同比降幅缩小,显示提振消费相关政策显效。5月生活资料PPI同比下降1.4%,降幅较上月减小0.2%。其中,食品类价格同比下降1.4%,与上月持平。一般日用品价格回升,同比上涨0.6%,与上月持平。耐用消费品同比下降3.3%,降幅较上月缩小0.4%,但仍处于负增长区间。

整体来看,5月物价数据仍弱,反映内需仍未有效恢复,而外需不确定性较大,仍需继续宽松。5月CPI同比降幅维稳,环比下降,PPI降幅扩大,反映整体物价数据仍较弱。5月12日中美日内瓦经贸会谈后中美贸易冲突短期缓和但不确定性犹存。而5月出口同比增速下滑至4.8%,关税冲击已显现,当前转口贸易仍为主要支撑,而若中美关税博弈持续升级,美国可能进一步打击中国的转口贸易。在内需不足和外需不确定性较大的情况下,我国仍需要货币宽松的环境来稳定内需。

利率有望再创新低,新一波下行或从6月中下旬开始。基本面变化将驱动未来广谱利率的下行,虽然时间有先后,但在各类固定收益资产上将都体现,目前贷款、存款、货基、保险等各类资产收益均低于年初,意味着广谱利率明显低于年初,这是利率突破前低的基础。结合当前政府债券供给节奏以及后续融资需求变化,以及债市稳定的配置需求,我们认为利率有望开始新一波下行。季末资金冲击过后,叠加央行对资金的呵护,市场供需结构将改善,甚至存在再现资产荒的可能。这将驱动利率进一步下行。如果市场抢跑,行情可能更早启动。我们继续认为年内10年国债依然有望下至1.4%-1.5%水平。

风险提示

货币政策调整超预期,监管政策超预期,海外政策变化超预期,数据测算可能存在误差。

本文节选自国盛证券研究所于2025年6月9日发布的研报《核心CPI上升或由金价驱动》,分析师:杨业伟S0680520050001梁坤S0680123090006

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/28600.html