核心观点

我国人口老龄化进程有所加速

近些年以来,我国人口结构进一步发生变化,65岁以上老年人口占比有所增加,2020年-2024年我国65岁以上人口占比年均提升约0.6个百分点,纵向比较来看,2015-2019年该比重年均提升约0.5个百分点,而2010-2015年该比重年均提升约0.3个百分点;而横向比较来看,在主要经济体中,包括我国、韩国和日本在内的亚洲国家从进入老龄化社会到转换为深度老龄化社会所经历的时间相对偏短,而英国、美国和德国等欧美发达经济体经历时间相对较长。

而从人口年龄分布来看,截至2023年底,50-60岁年龄段人口已成为目前我国人口构成的主要组成部分,但值得注意的是,现阶段我国老年人口整体仍相对低龄,在护理、旅游等服务消费领域有较强诉求,未来5-10年或是我国发展银发经济的重要窗口期。

日本老龄化后的消费结构变化

在进入深度老龄化社会之后,日本在1994年-2006年间的私人消费年均复合增速仅录得0.8%,较1981年-1993年下滑明显,但此期间日本经济还受到消化泡沫经济所导致的债务问题拖累。而在2006年人口负增长且老龄化问题进一步加重后,日本私人消费增速中枢进一步下滑,2007年2024年日本私人消费年均增速录得0.2%。

老龄化程度加深后作为消费主力群体的青年人口减少是导致私人消费整体下行的主要原因。从个体消费的角度来看,尽管老年人口的消费倾向更高,但其收入水平较青年人口偏低,因此从个体来看青年人口对消费的贡献要大于老年人口,尤其是当人口进入负增长区间后,老龄人口消费的增量要小于青年人口消费的流失,最终对整体消费造成拖累。

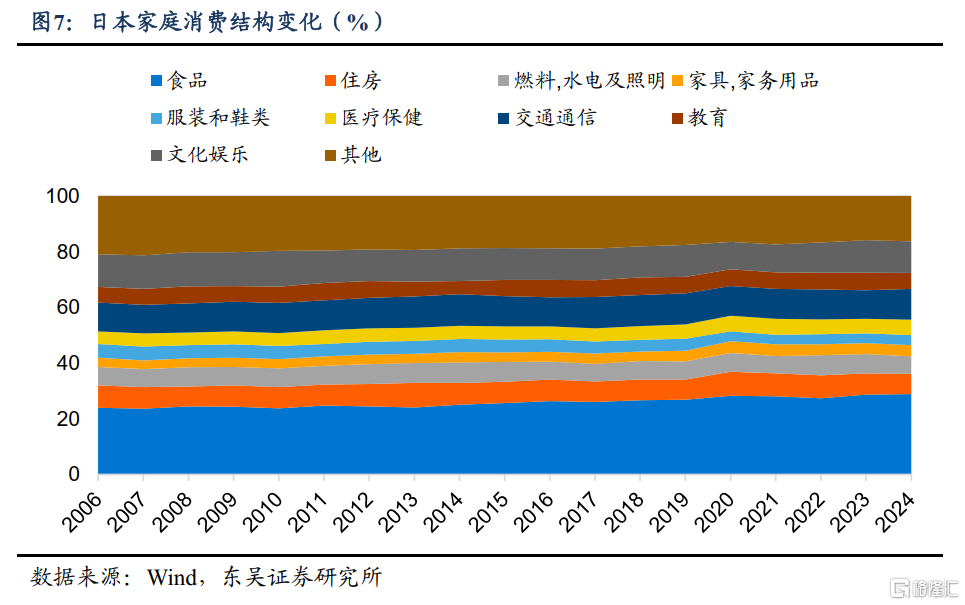

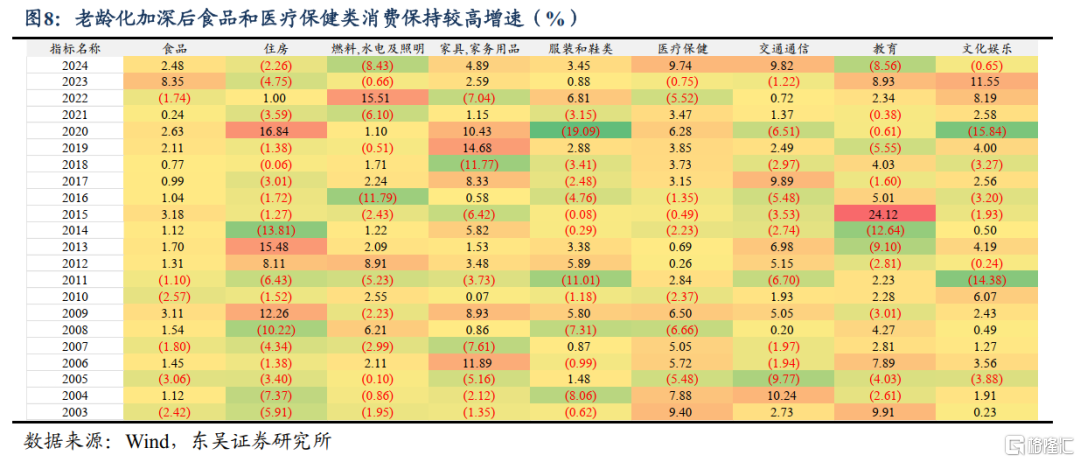

从结构变化来看,日本人口进入负增长及老龄化进程加快后,日本家庭消费支出中食品和医疗保健等必选消费占比不断提升,表现明显优于可选消费。而具有年轻化消费特征的住房相关消费支出以及服装和鞋类消费支出占比有所降低;从增速来看,随着老龄化程度的不断加深,医疗保健相关消费则一直呈现较快速度的增长,青年人口的减少则使得服装鞋类、交通通信以及文化娱乐等可选消费增速显著放缓。

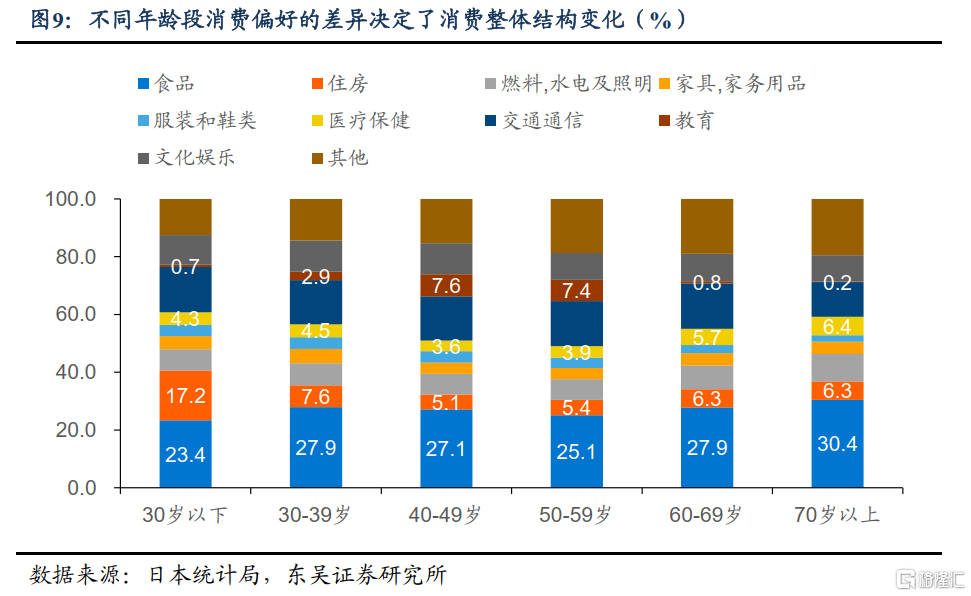

老龄化进程加深后消费结构的变化反映出不同年龄段人口在消费支出偏好方面的不同。对于青年家庭而言,由于自有住房率低,因此其在住房租金方面相对支出更高。此外,对于社交活动的需求使得青年家庭在服装鞋帽、文化娱乐方面的支出要明显高于中年和老年家庭;对于中年家庭而言,在购置住宅后,其在租房方面的支出大幅缩减,取而代之的是子女教育方面支出的提升,对于服装鞋帽、文化娱乐等方面的需求有所下滑,而对于个人护理方面的需求开始有所提升;对于老年家庭而言,其消费结构基本趋于稳定,对于饮食、个人护理以及医疗等健康相关消费的需求大幅提升,占据了老年家庭消费的绝大部分,而对于享受型消费也有一定的诉求。

我国老龄化程度加深对消费的影响或弱于日本

其一,从决定消费水平的核心因素居民收入来看,自20世纪90年代初日本房地产泡沫破裂以来,日本家庭可支配收入长期以较低速度增长,而进入人口负增长时家庭人均可支配收入增速甚至经历了一段时间的负增长。而我国在2022年后,居民人均可支配收入仍以5%以上的中枢平稳增长,居民收入的持续增长为消费的平稳增长提供了坚实的经济基础;

其二,从城镇化率的角度出发,与日本相比,我们在城镇化方面仍有较大提升空间。从人均消费支出的维度来看,城镇人口的消费支出大约是农村的1.8倍,城镇化率的提高有助于在总量红利晚期继续释放结构性人口红利,即人口流动带来消费支出的增长。日本进入人口负增长时,其城镇化率已接近90%,而截至2022年,我国城镇化率水平仅有65%,现阶段我国城镇化率速度虽在逐步放缓,但仍有较大空间,从历史数据来看我国城镇化率与居民最终消费支出呈现明显的正相关关系,高城镇化率空间下我国消费仍有较大潜力。

人口老龄化加剧下如何发展银发经济

梳理日本银发经济发展脉络来看,日本银发经济发展的关键举措是2000年《介护保险法》的实施,其顺利推动了日本银发经济市场化发展,使得政府、企业和社会组织共同参与到了银发服务和银发产业的发展之中。此外,在介护保险制度之下,老年群体的护理支出压力大大缓解,可用于享受型消费的资金占比也随之提高,对于缓解老龄化加深后出现的国内消费收缩亦有重要意义。借鉴日本的经验,我国可从以下两个方面推动银发经济的发展:

其一,建立完善长期护理保险制度。一方面,从资金来源来看,目前我国长期护理保险资金主要依赖医保基金和财政补贴,可借鉴日本经验,在建立长期护理保险制度时,可根据未来人口结构变化选择合适的参保人群范围,并根据收入差异采取累进式缴纳比例,在调节居民收入差异的同时缓解医保支付压力;另一方面,目前我国长期护理保险资金覆盖范围主要为基础护理服务,且各试点城市标准并不统一。应尽快构建统一的长护险资金支付范畴,且根据养老产品供给端的变化(如护理机器人、健康监测设备等)进行适当扩围。

其二,着力提升低龄老年群体的再就业。针对老年人就业难的问题,可借鉴日本经验促进老年群体的再就业,通过改善老年群体收入带动老年群体消费增长。老年群体的消费边际倾向要明显高于青年群体,因此改善老年群体就业以增加其收入,对于促进老龄化下的消费增长具有重要意义。在制度保障方面,日本出台了包括《老年人福利法》、《高龄者雇佣安定法》等一系列法律措施,从制度层面为老年人就业提供了充分保障;在就业渠道方面,日本地方政府会针对性提供适合老年群体就业的相关信息,并提供适合老年群体的“轻就业”岗位;在就业能力方面,日本出台的《终身学习振兴法》,为有意愿再就业的老年群体提供技能培训。此外,为了促进老年人就业,日本还针对雇佣老年群体的企业发放相关补贴。

风险提示:(1)部分数据基于历史数据进行测算,且数据维度较长,可能存在测算误差;(2)日本进入老龄化社会的时间较早,国际环境的变化可能会使得人口结构对消费的影响有所不同;(3)我国银发经济的发展仍处于初级阶段,市场空间仍需供给端和需求端的改革来推动扩张。

正文如下

2022年,我国人口总量进一步发生变化,与此同时,我国老龄化的进程也有所加速,我国人口结构正经历由纺锤形到倒三角形的演进。

一方面,面对人口老龄化的问题,国家对于发展银发经济的重视程度明显提升。2024年1月,我国首部以银发经济命名的政策文件《关于发展银发经济增进老年人福祉的意见》正式发布,从四大维度、二十六个方面详细阐述了银发经济发展的整体框架。2024年11月,民政部等二十四个部门又联合印发了《关于进一步促进养老服务消费提升老年人生活品质的若干措施》。近期民政部等19部门又联合印发了《关于支持老年人社会参与推动实现老有所为的指导意见》,在过去一年半的时间内,三份关于银发经济的顶层文件相继出台,足以看出银发经济的发展在解决我国人口老龄化问题、改善民生等方面的重要意义。

另一方面,人口结构的变化也会带来我国消费结构的变化,老龄人口占比的提升对于居民个体消费结构、家庭消费结构以及公共服务消费结构等都有着直接影响,洞悉人口老龄化后消费结构的变化,对于国家出台针对性的消费刺激政策,促进内需增长,具有重要的指导意义。

我们以老龄化进程较为典型的日本为例,通过分析其在人口老龄化之后消费结构的变化以及在银发经济发展方面的经验与教训,以对我国人口老龄化后的经济发展提供经验借鉴。

1. 人口老龄化后消费结构的变化

1.1. 我国人口老龄化进程有所加速

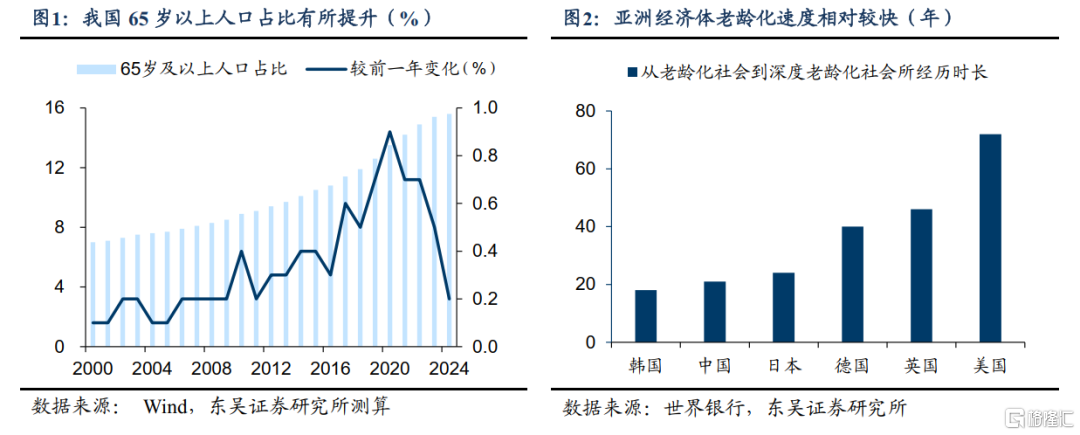

近些年以来,我国人口结构进一步发生变化,65岁以上老年人口占比有所增加,2020年-2024年我国65岁以上人口占比年均提升约0.6个百分点,纵向比较来看,2015-2019年该比重年均提升约0.5个百分点,而2010-2015年该比重年均提升约0.3个百分点;

而横向比较来看,根据联合国发布的相关标准,当一个国家65岁以上人口占总人口比重达7%即进入老龄化社会,占比达到14%即进入了深度老龄化社会,在主要经济体中,包括我国、韩国和日本在内的亚洲国家从进入老龄化社会到转换为深度老龄化社会所经历的时间相对偏短,而英国、美国和德国等欧美发达经济体经历时间相对较长。

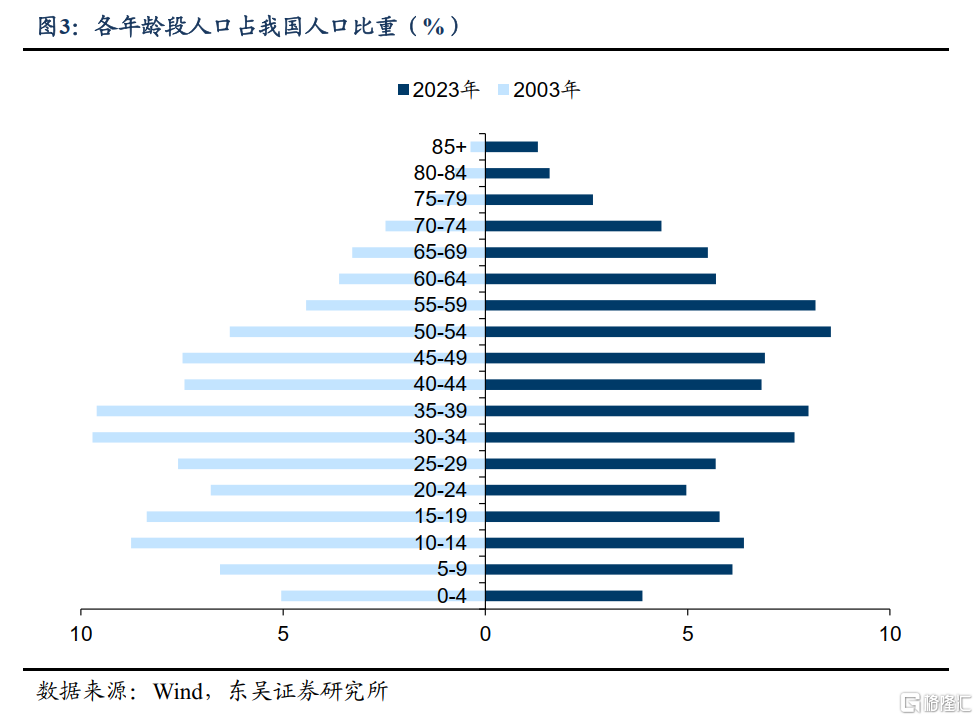

而从人口年龄分布来看,截至2023年底,50-60岁年龄段人口已成为目前我国人口构成的主要组成部分,但值得注意的是,现阶段我国老年人口整体仍相对低龄,在护理、旅游等服务消费领域有较强诉求,未来5-10年或是我国发展银发经济的重要窗口期。

1.2. 日本老龄化后的消费结构变化

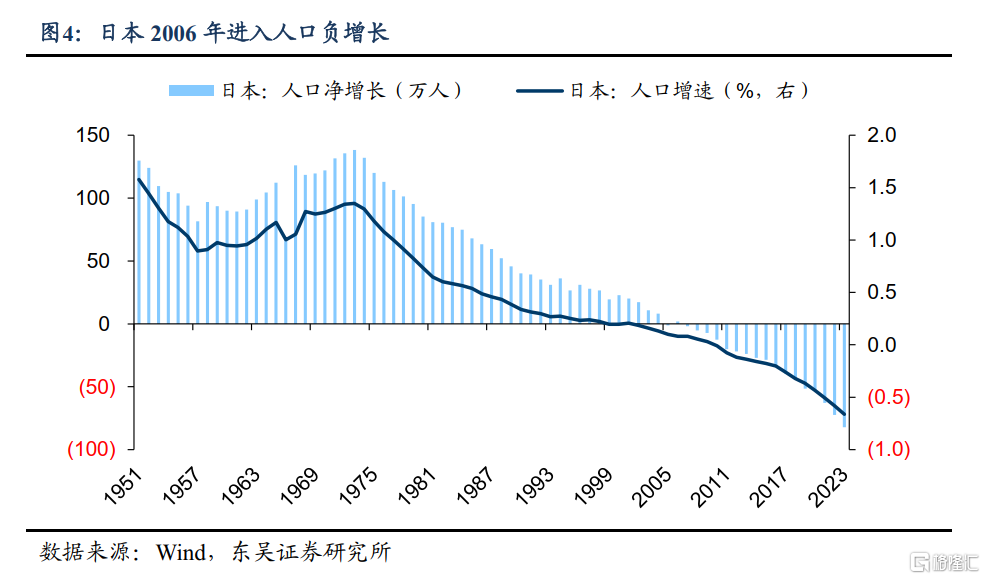

日本是全球老龄化最为严重的国家之一,截至2023年底,日本65岁以上人口比重已经接近30%,明显高于全球范围内其他主要经济体。从人口增速来看,日本在二十世纪七十年代以来人口增速便开始显著放缓,在2006年人口达峰后边进入了持续的人口负增长,截至2023年日本当年人口净减少82万人。

我们从总量和结构两个维度拆解日本人口老龄化对消费的影响:

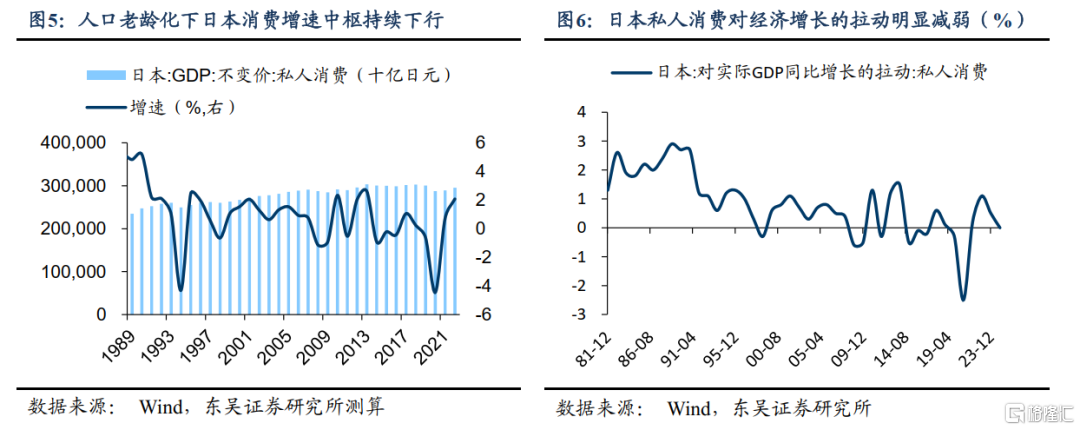

在进入深度老龄化社会之后,日本在1994年-2006年间的私人消费年均复合增速仅录得0.8%,较1981年-1993年下滑明显,但此期间日本经济还受到消化泡沫经济所导致的债务问题拖累。而在2006年人口负增长且老龄化问题进一步加重后,日本私人消费增速中枢进一步下滑,2007年2024年日本私人消费年均增速录得0.2%。

老龄化程度加深后作为消费主力群体的青年人口减少是导致私人消费整体下行的主要原因。从个体消费的角度来看,尽管老年人口的消费倾向更高,但其收入水平较青年人口偏低,因此从个体来看青年人口对消费的贡献要大于老年人口,尤其是当人口进入负增长区间后,老龄人口消费的增量要小于青年人口消费的流失,最终对整体消费造成拖累。

从结构变化来看,以东京都家庭收支调查的消费支出数据为例,在日本人口进入负增长及老龄化进程加快后,日本家庭消费支出中食品和医疗保健等必选消费占比不断提升,表现明显优于可选消费。而具有年轻化消费特征的住房相关消费支出以及服装和鞋类消费支出占比有所降低;从增速来看,随着老龄化程度的不断加深,医疗保健相关消费则一直呈现较快速度的增长,青年人口的减少则使得服装鞋类、交通通信以及文化娱乐等可选消费增速显著放缓。

老龄化进程加深后消费结构的变化反映出不同年龄段人口在消费支出偏好方面的不同。

对于青年家庭而言,由于自有住房率低,因此其在住房租金方面相对支出更高。此外,对于社交活动的需求使得青年家庭在服装鞋帽、文化娱乐方面的支出要明显高于中年和老年家庭;

对于中年家庭而言,在购置住宅后,其在租房方面的支出大幅缩减,取而代之的是子女教育方面支出的提升,对于服装鞋帽、文化娱乐等方面的需求有所下滑,而对于个人护理方面的需求开始有所提升;

对于老年家庭而言,其消费结构基本趋于稳定,对于饮食、个人护理以及医疗等健康相关消费的需求大幅提升,占据了老年家庭消费的绝大部分,而对于享受型消费也有一定的诉求。

1.3. 我国老龄化程度加深对消费的影响或弱于日本

与日本相比,我国在居民收入和城镇化率两方面的空间或使得老龄化程度加深对我国消费的影响相对较弱。

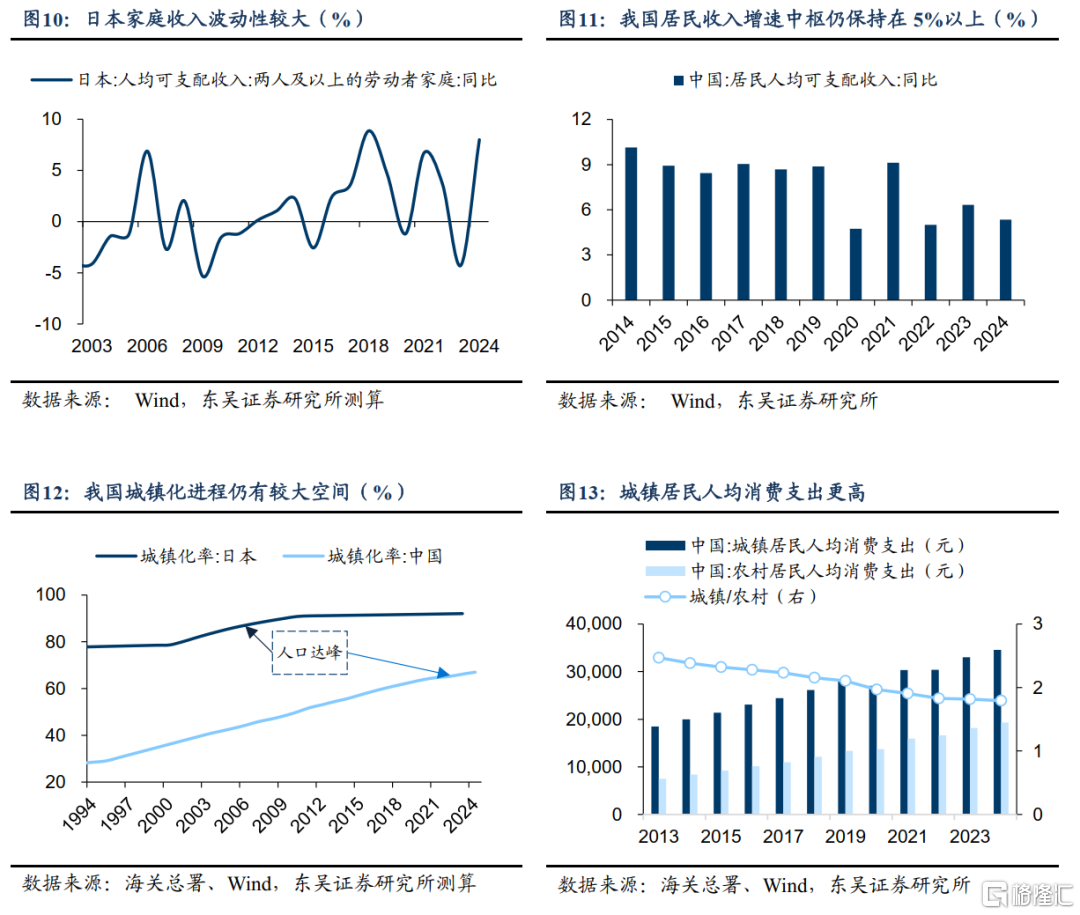

其一,从决定消费水平的核心因素居民收入来看,自20世纪90年代初日本房地产泡沫破裂以来,日本家庭可支配收入长期以较低速度增长,而进入人口负增长时家庭人均可支配收入增速甚至经历了一段时间的负增长。而我国在2022年后,居民人均可支配收入仍以5%以上的中枢平稳增长,居民收入的持续增长为消费的平稳增长提供了坚实的经济基础;

其二,从城镇化率的角度出发,与日本相比,我们在城镇化方面仍有较大提升空间。从人均消费支出的维度来看,城镇人口的消费支出大约是农村的1.8倍,城镇化率的提高有助于在总量红利晚期继续释放结构性人口红利,即人口流动带来消费支出的增长。日本进入人口负增长时,其城镇化率已接近90%,而截至2022年,我国城镇化率水平仅有65%,现阶段我国城镇化率速度虽在逐步放缓,但仍有较大空间,从历史数据来看我国城镇化率与居民最终消费支出呈现明显的正相关关系,高城镇化率空间下我国消费仍有较大潜力。

2. 人口老龄化加剧下如何发展银发经济

2.1. 日本发展银发经济的政策脉络

以阶段划分,日本银发经济的发展大致可为三个阶段:

第一阶段:1970年-1993年

以联合国的划分标准为例,日本在1970年正式进入老龄化社会,老年群体规模的提升催生了养老需求的涌现,期间1973年的石油危机严重冲击了制造业为主要经济支柱的日本经济,经济结构向服务业的转型恰好推动了养老服务的兴起,该阶段银发经济主要以银发服务业的形式存在。

政策层面,在1963年日本政府便颁布了《老年人福利法》,推行社会化养老的相关举措,由政府提供养老照护等相关服务。而从1980年开始,《老年人保健法》、《关于确保老年人医疗的法律》和《老年人保健福祉推进十年战略》等法律法规相继出台,从法律层面明确了银发服务业涉及的范围及发展规划。在此期间,1985年日本政府专门成立了银发服务振兴指导室,并尝试引导社会资本参与到养老服务当中,在1988年银发服务机构认定制度确立后,银发服务业进入了规范化发展阶段。

第二阶段:1994年-2005年

在1994,日本正式进入深度老龄化社会,单纯的养老服务已经难以满足大规模老年群体的需求,同时日本泡沫经济的破裂也催生了银发产业的快速发展,日本开始注重公共福利设施基础建设,养老福利设施、护理用具和老年旅游业等产业开始兴起,由银发服务业和银发产业构成的银发经济初步形成。

政策层面,1994年颁布的《新老年人保健福祉推进十年战略》中指出每年拨款超过一万亿日元用于护理服务相关的基础设施建设;1997年,日本国会通过了《介护保险法》,破除了社会团体和个人介入银发产业的限制,使得民间资本大量涌入银发产业,而在2000年《介护保险法》正式实施后,护理服务从医疗保险中正式剥离,在缓解财政支出压力的同时,进一步推动了银发产业的市场化发展。

第三阶段:2006年至今

在2006年,日本开始进入人口负增长区间,老龄化程度不断加深,以银发服务和银发产业为两大支柱的银发经济进入快速发展阶段。介护保险制度的不断完善使得更多企业和非盈利性组织进入到护理服务领域,供给端的扩容使得银发产业的市场规模不断扩大。在近些年随着智慧养老的逐步兴起,日本鼓励企业进行护理机器人等产品和技术的开发生产工作,并对参与企业给予一定的税收减免,进一步满足了老龄化加深后的护理需求。

梳理日本银发经济发展脉络来看,日本银发经济发展的关键举措是2000年《介护保险法》的实施,其顺利推动了日本银发经济市场化发展,使得政府、企业和社会组织共同参与到了银发服务和银发产业的发展之中。此外,在介护保险制度之下,老年群体的护理支出压力大大缓解,可用于享受型消费的资金占比也随之提高,对于缓解老龄化加深后出现的国内消费收缩亦有重要意义。

2.2. 日本模式对于我国银发经济发展有何借鉴

其一,建立完善长期护理保险制度。一方面,从资金来源来看,目前我国长期护理保险资金主要依赖医保基金和财政补贴,可借鉴日本经验,在建立长期护理保险制度时, 可根据未来人口结构变化选择合适的参保人群范围,并根据收入差异采取累进式缴纳比例,在调节居民收入差异的同时缓解医保支付压力;另一方面,目前我国长期护理保险资金覆盖范围主要为基础护理服务,且各试点城市标准并不统一。应尽快构建统一的长护险资金支付范畴,且根据养老产品供给端的变化(如护理机器人、健康监测设备等)进行适当扩围。

其二,着力提升低龄老年群体的再就业。针对老年人就业难的问题,可借鉴日本经验促进老年群体的再就业,通过改善老年群体收入带动老年群体消费增长。

老年群体的消费边际倾向要明显高于青年群体,因此改善老年群体就业以增加其收入,对于促进老龄化下的消费增长具有重要意义。在制度保障方面,日本出台了包括《老年人福利法》、《高龄者雇佣安定法》等一系列法律措施,从制度层面为老年人就业提供了充分保障;在就业渠道方面,日本地方政府会针对性提供适合老年群体就业的相关信息,并提供适合老年群体的“轻就业”岗位;在就业能力方面,日本出台的《终身学习振兴法》,为有意愿再就业的老年群体提供技能培训。此外,为了促进老年人就业,日本还针对雇佣老年群体的企业发放相关补贴。

3. 风险提示

(1)部分数据基于历史数据进行测算,且数据维度较长,可能存在测算误差;

(2)日本进入老龄化社会的时间较早,国际环境的变化可能会使得人口结构对消费的影响有所不同;

(3)我国银发经济的发展仍处于初级阶段,市场空间仍需供给端和需求端的改革来推动扩张。

注:本文为东吴证券研报《老龄化进程下的消费变迁和银发经济》,分析师:芦哲S0600524110003、李昌萌 S0600524120007

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/26109.html