这两天,几个新闻吸引了市场的广泛关注,引发对于新一轮流动性冲击和“股债汇三杀”的担忧。

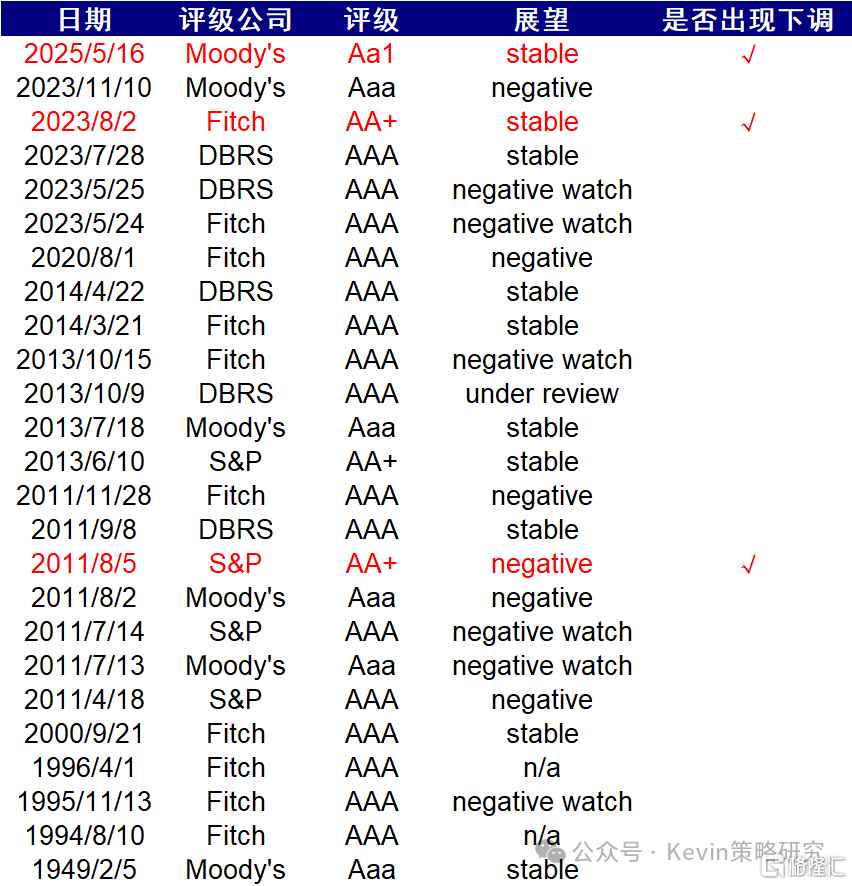

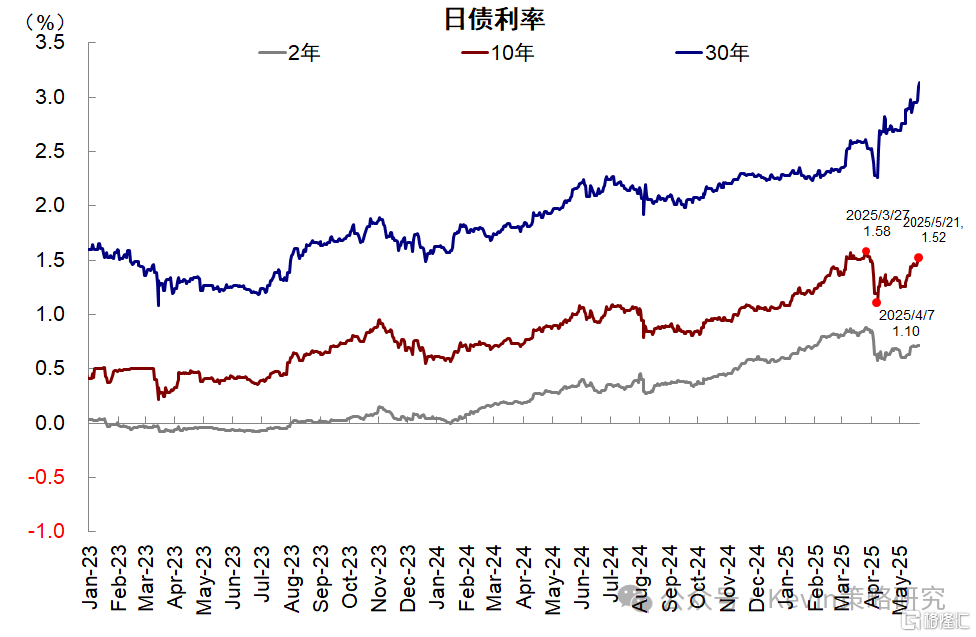

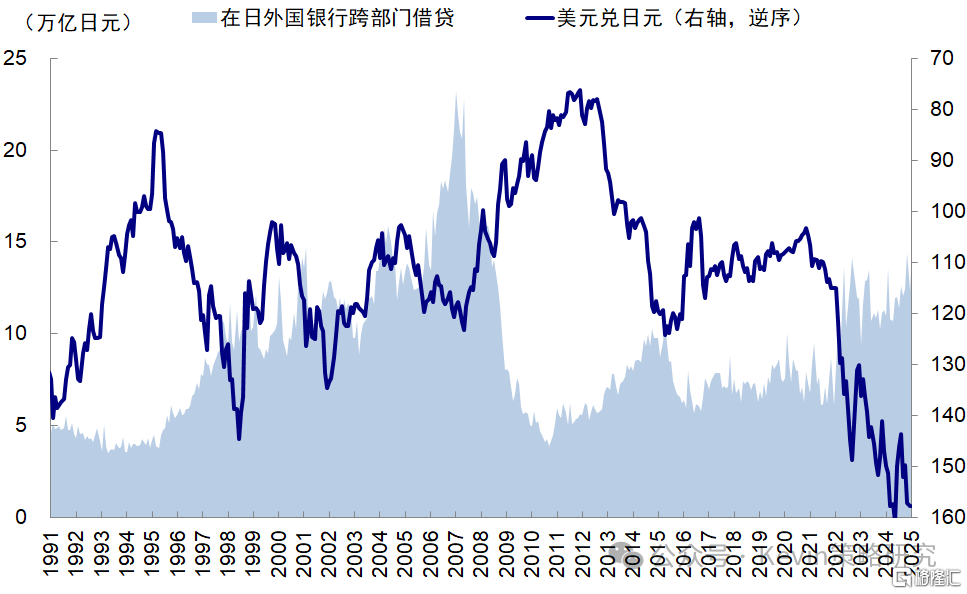

最早是穆迪下调美国主权评级(图一)#美国主权评级下调的含义,然后这周日本国债标售遇冷,导致长端国债利率飙升(图二),市场迅速联想到去年8月初因日央行加息诱发的套息交易逆转导致的巨大波动 #套息交易与流动性冲击的新问题。如果以在日本的外国银行跨部门借贷规模来看,去年8月后有一些回落,现在依然不少(截至2月底,图三),但各项流动性指标目前还没看到太多问题。

紧随其后,美国国债发行也遇冷,导致美债走高,美股下跌,美元走弱,正好形成了一个配合市场担心情绪所需要的“股债汇三杀”局面的“闭环” #上次“股债汇三杀”发生了什么?

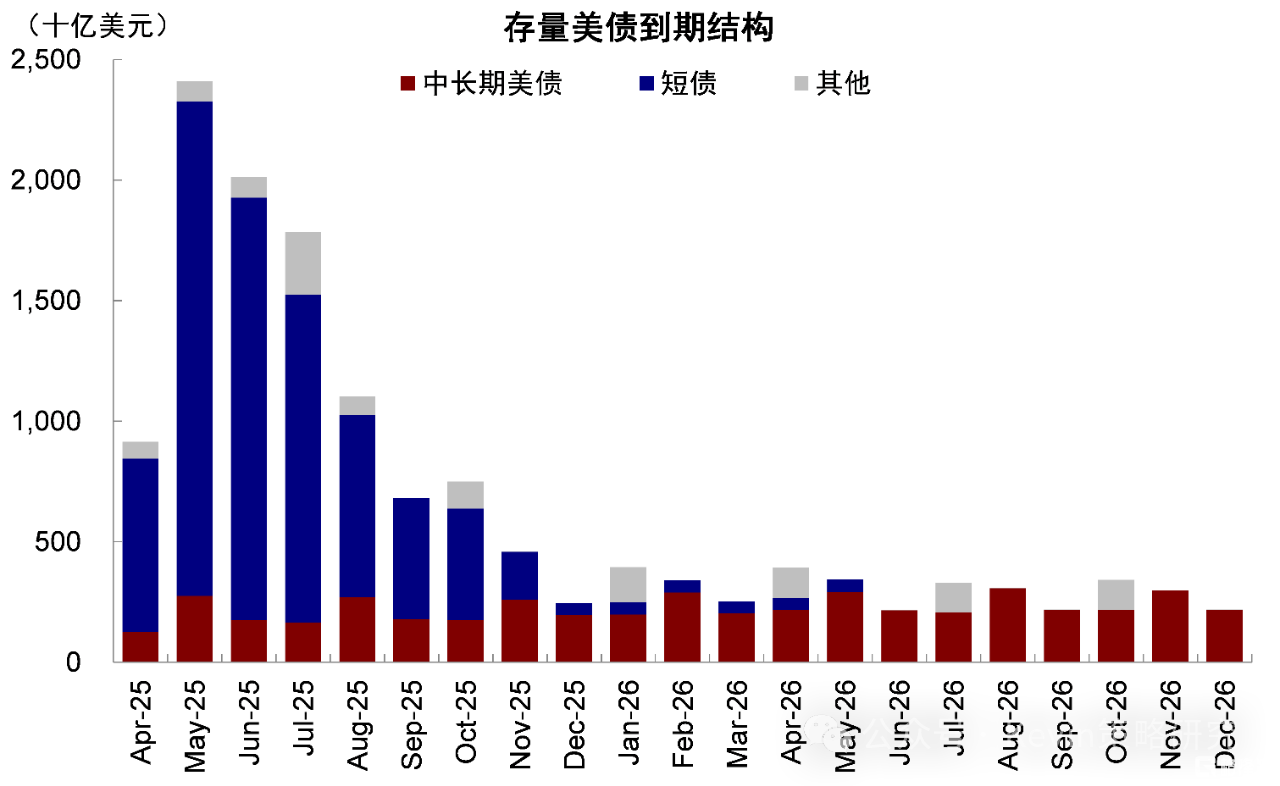

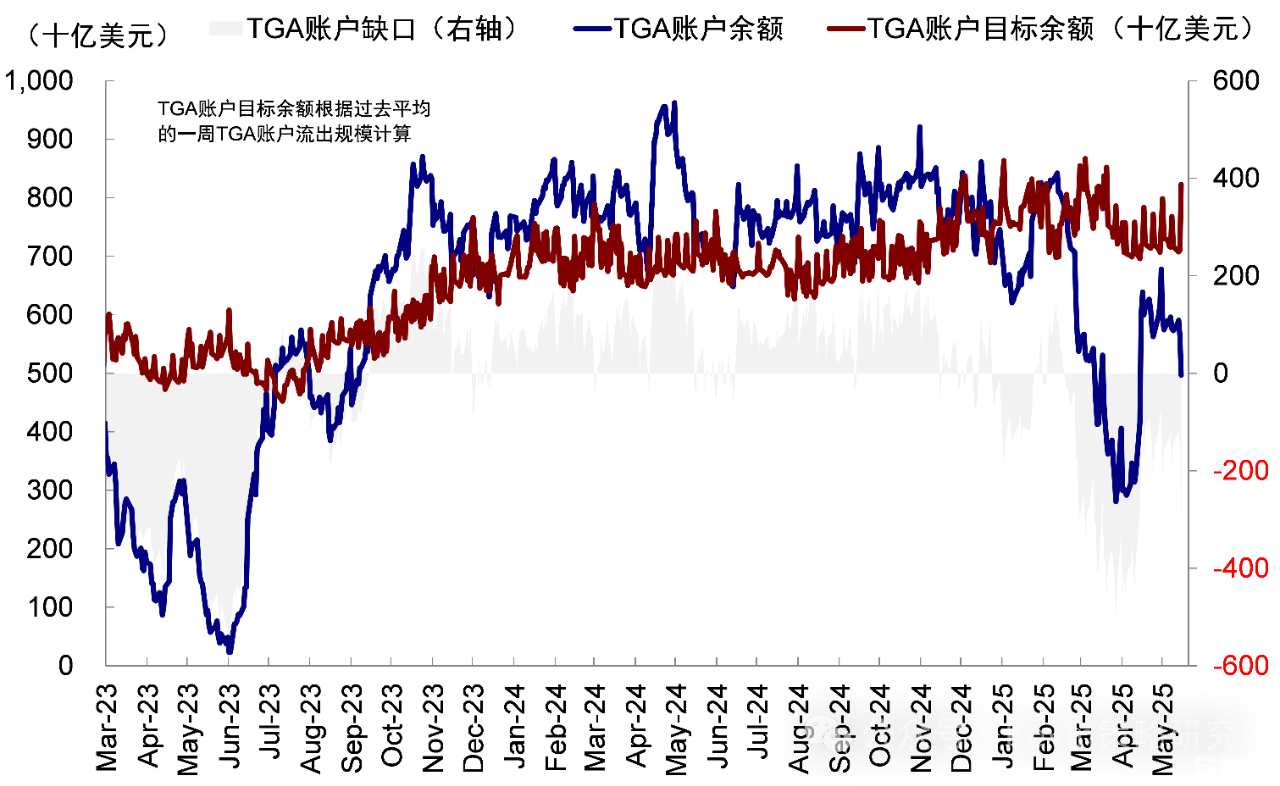

抛开大家所担心的危机式的情形,从基本的宏观背景和供需情况看:1)关税降级、增长担忧缓解也都不会使美债利率下行,所以近期走势是对得上的。2)5-6月原本就是美债的到期高峰(图三),还有接下来债务上限解决后,美国财政部也需要发债来补充TGA账户资金(图四),因此从供需角度看,二季度也是不利于美债的。

所以我们也一直提示,美债配置还不到时候,美股反弹回到前高后预期也已经有点充分(#中美关税“降级”的资产含义)。但关税降级是增加美联储降息概率的(这一点也是我们与市场最大的不同),等美债利率再冲一冲,则可以反手【技术性做多一波】。

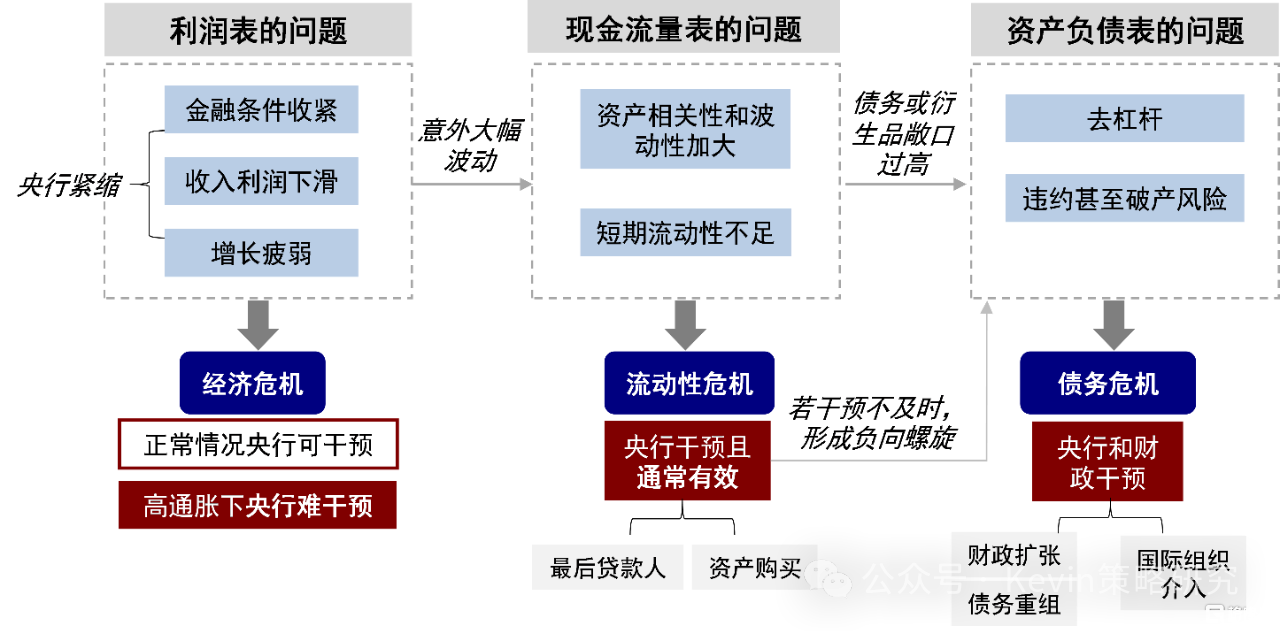

不过,这样一个原本基本面和供需结构都能说明且预期的走势,是不是非得用【危机】来解释,或者必然走向【危机】。抛开市场往往最喜欢听、但又说不清道不明的【宏大叙事】,我们需要承认,压力是有的,波动更是完全有可能的,尤其是流动性冲击,都是黑天鹅事件所诱发的突然爆发(如抛售本身引发的补仓爆仓的负反馈),所以才难以预判。但是,哪里有那么多的危机。

如果真出现流动性冲击,回顾过去几年,有一次算一次(硅谷银行、瑞士信贷、日央行套息、英国养老金等),每次出现市场都很担心,但也都是【很好的抄底机会】,因为流动性冲击就像银行挤兑,央行一定会救,但又不像债务危机,都可以救的起来。

所以结论是,我们需要防范波动(可以降仓位,或者做多波动;美债原本也没到配置时候,美股反弹到这个位置预期也已偏高)。但如果过于用危机和宏大叙事去解释,也会错过抄底和反弹的机会,关税以来美股比预想得更快的反弹就是一个例子。另美国财政部数据,3月外资持有美债升至历史新高,连续三个月上升。

注:本文来自中金研究发布的《【中金海外】美债、日债与“股债汇三杀”》;刘刚

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/24187.html